原作者: arndxt

原文翻訳:Saoirse、Foresight News

編集者注:市場は微妙な転換点を迎えています。著者は、高金利にもかかわらず資産が上昇するという不自然なバランスが崩れつつあると主張しています。特に、アルトコインの建玉が初めてビットコインを上回ったことを指摘しています。この傾向は以前にも局所的な高値圏で発生しており、歴史的な高値を示唆しています。さらに、FRB(連邦準備制度理事会)の会合後に調整が起こる確率は88%とされており、リスクリワードレシオに大きな歪みが生じています。これを踏まえ、著者は現時点で利益を確定することを推奨しています。これは調整を回避するための最善の戦略と言えるでしょう。投資家は警戒を怠らず、投資戦略を迅速に調整する必要があります。

現在のトレンドは終わりに近づいています。

当社の調査モデルは、市場がトレンド反転に近づいていることを示唆しています。リスクとリターンのバランスは明らかに崩れており、連邦公開市場委員会(FOMC)後の市場調整の可能性は極めて高いと考えられます。

市場の最後の波が到来する前に、既存の利益を確定しておくことをお勧めします。

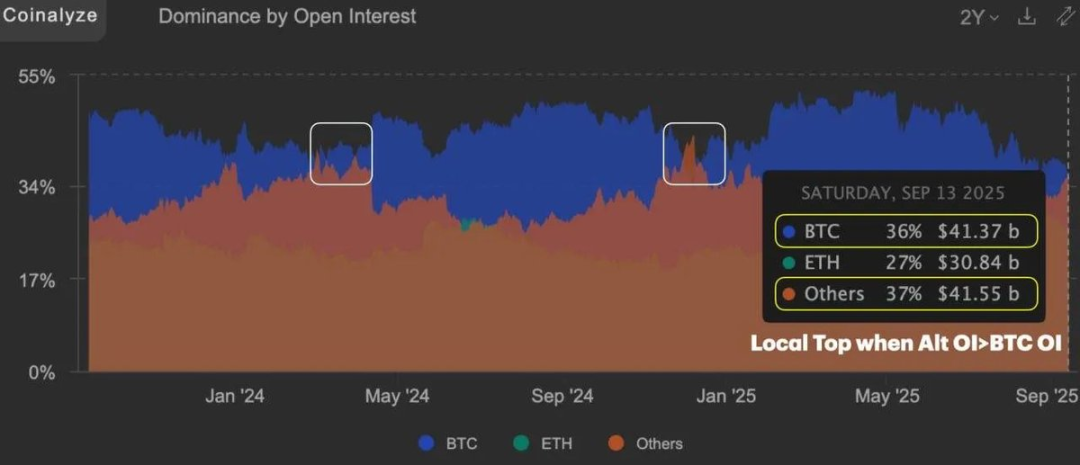

画像クレジット: @RamboJackson 5

12月以来初めて、オルタナティブ投資(ビットコイン以外の暗号通貨)の未決済建玉がビットコインを上回りました。過去2回のこの現象は、いずれも現地市場の最高値と一致していました。

今日、市場の真の熱狂を体感できるのは、市場参加者のわずか1%程度でしょう。残りのすべての人にとって真の勝者は、流動性が逼迫する局面において、市場の注目を集め続ける資産にポジションを取った投資家となるでしょう。

現在の市場の主な特徴は、流動性の選択的集中、概ね弱気なマクロ経済環境、そして法定通貨の継続的な下落です。このような不利な環境下でも、資産価格はトレンドに逆らって上昇を続けています。

今回のサイクルと以前のサイクルの最大の違いは、2021年の市場サイクルが流動性によって推進されたことです。当時は信用コストが低く、流動性が豊富で、リスク資産は緩和的な環境の恩恵を受けました。

2025 年の市場はまったく異なります。現在、金利は高く、流動性は逼迫していますが、リスク資産 (ビットコイン、株式、さらには金) は依然として徐々に上昇しています。

なぜこのような矛盾が生じるのでしょうか?その根底にあるのは、法定通貨の価値下落です。投資家は資産を分散させることで、現金価値の下落リスクをヘッジしているのです。

この傾向は市場のリズムを完全に変えました。広範な利益を特徴とする従来のリスクオン市場は、高品質で回復力のある資産への資金集中を特徴とする構造的な市場へと移行しつつあります。市場の論理は、あらゆる資産を盲目的に追い求めるものから、正確なタイミング、忍耐、そして規律を特徴とするものへと変化しました。

結局のところ、法定通貨の価値下落そのものが鍵となります。投資家は現在、収益増加を追求するだけでなく、現金価値の下落リスクを回避するためにも資産を配分しています。

- 2021年:流動性の拡大が成長を促進 → リスク資産がアウトパフォーム。

- 2025年:法定通貨の切り下げによる成長 → ハードアセット(金、コモディティなど)と高品質株式のパフォーマンスが好調。

この市場ロジックの変化は投資の難易度を著しく高めました。もはや「あらゆる場所に資本と投資機会が溢れている」という環境に頼ることはできなくなりました。しかし、この新たなロジックに適応できる投資家にとっては、より明確な構造的な投資機会も意味します。

流動性の現実チェック

ビットコインの市場シェア低下、代替投資の建玉がビットコインを上回ること、CEXトークンへのローテーションなど、数々の強気な市場シグナルがあるにもかかわらず、全体的な流動性は依然として不足しています。ここ数年、ミームコインや著名人が支援するトークンのローンチによって生まれた「ネギ刈り」プロジェクトは、多くの投資家を「投資心的外傷後ストレス障害(PTSD)」に苦しめてきました。

画像クレジット: @JukovCrypto

「投資PTSD」の影響で、多くのトレーダーは短期的な興奮を求めて「新しく立ち上げられた人気プロジェクト」を追いかけることに熱心ですが、実際のプロジェクト開発者に持続的な資金援助を提供することはほとんどありません。

その結果、市場流動性は継続的に「時価総額が高く、忠実なコミュニティを持つ資産」に集中しており、そのような資産は市場の注目と資本流入を引き付け続ける可能性があります。

連邦準備制度と債券市場

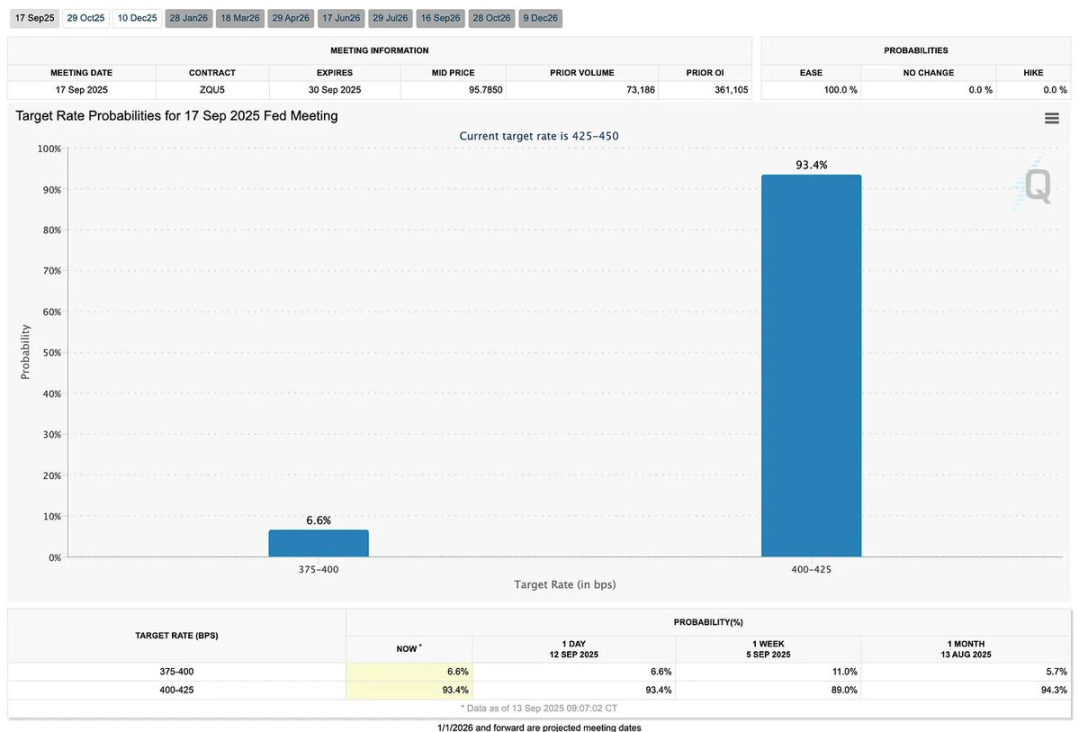

債券市場はすでに「市場の下落」への期待を織り込んでいる。FedWatchのデータによると、市場はFRBによる25ベーシスポイントの利下げの確率を約88%と見ており、50ベーシスポイントの利下げの確率はわずか12%である。注目すべき点は以下の通りである。

- 過去のデータによれば、最初の 50 ベーシス ポイントの金利引き下げは通常、経済不況のシグナルとみなされ、市場が「緩やかな出血」状態に陥ることが多い。

- 「25ベーシスポイントの初の利下げ」は、経済成長を支える「経済のソフトランディング」のシグナルとして解釈されるだろう。

市場は現在、重要な転換点にあります。季節指標と相まって、連邦公開市場委員会(FOMC)後の市場ボラティリティ上昇のリスクが徐々に顕在化しています。

核となる結論

「短期的な投機」よりも「持続的な安定」の方が良い。

忍耐はFOMO(取り残される恐怖)に勝ります。

「アルファ(超過収益)の追求」よりも「正確なタイミング」が重要です。

以下では、マクロ経済イベントの見通し、ビットコインヒート指数、市場概況、コア経済指標の解釈といった観点から詳細な分析を行います。データは2025年9月14日時点のものです。

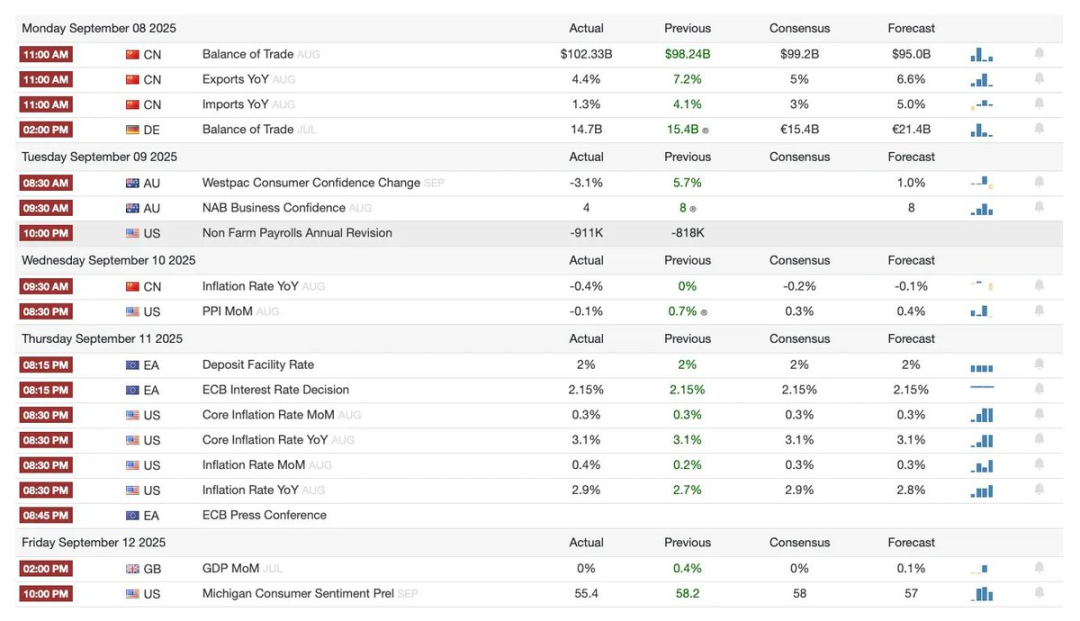

マクロ経済イベント見通し

先週のレビュー

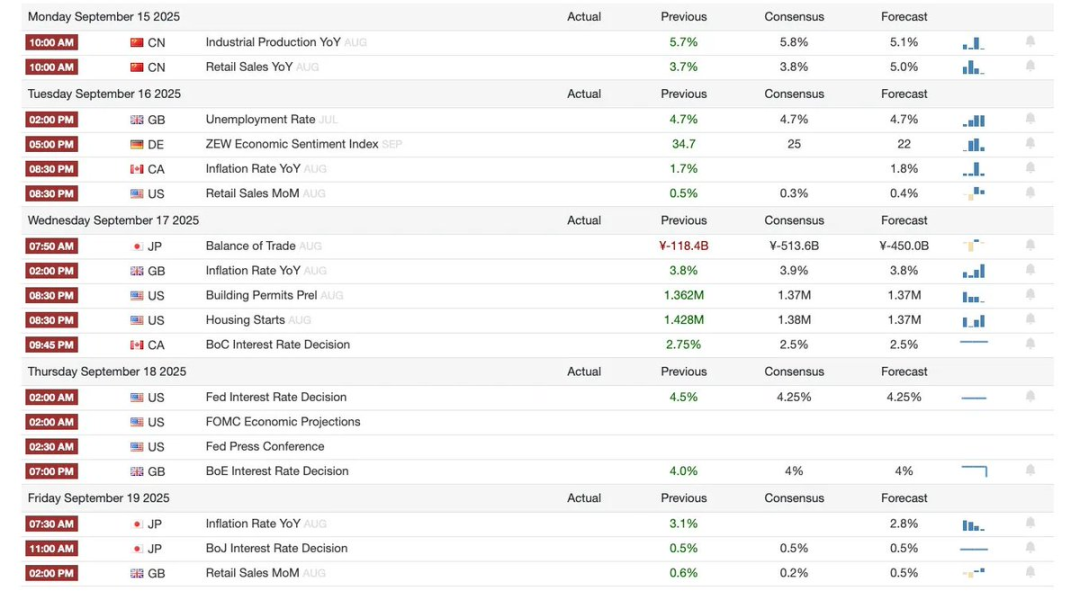

来週のプレビュー

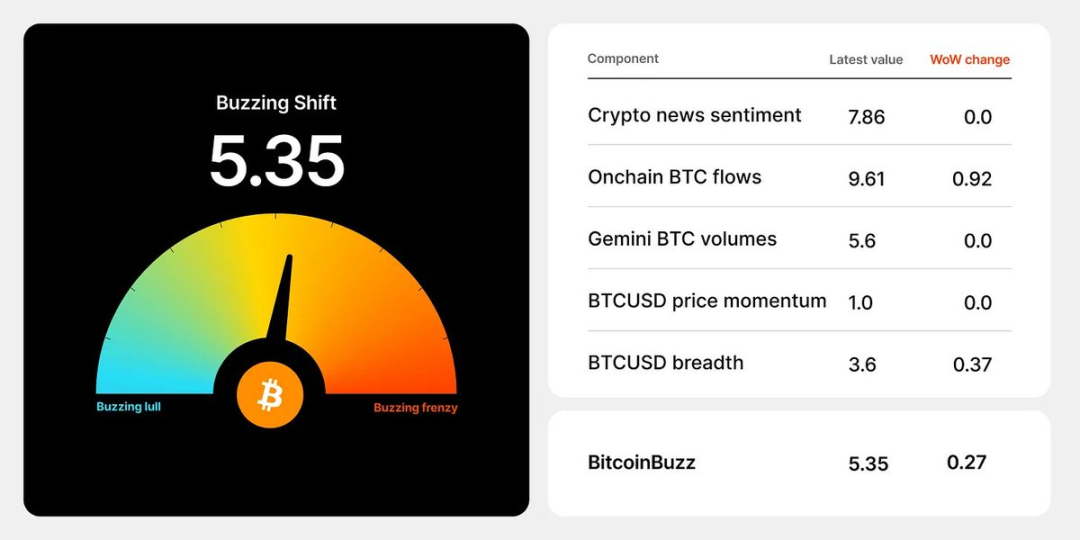

ビットコインヒートインデックス

マーケットパノラマレビュー

- ドージコインETFの節目:REX SharesとOsprey Fundsが共同で立ち上げたDOJE ETFは、ドージコインの価格を直接追跡する初の米国ファンドとなりました。この出来事は、この「ミームコイン」が伝統的な金融市場において一定の認知度を獲得したことを示しています。しかしながら、ドージコインの実用化シナリオが不足しているため、その需要は主に個人投資家の間で留まると予想されます。

- シカゴ・オプション取引所(CBOE)の永久先物プログラム:日次現金決済メカニズムを使用して、満期が最長10年のビットコインおよびイーサリアムの先物契約を提案することで、投資家のロールオーバーコストが削減され、機関投資家のデリバティブ戦略が充実し、市場の流動性が向上することが期待されています。

- Ant Digital資産のトークン化:Ant Digitalは、84億ドル相当の再生可能エネルギー資産をAntChainにリンクし、リアルタイムの生産データ追跡と収益分配の自動化を実現しました。この機関投資家主導のモデルは、大規模インフラファイナンスにおけるブロックチェーン技術の価値を浮き彫りにしています。

- Forward IndustriesのSolana Treasury:GalaxyとJump Cryptoが主導する16億5000万ドルのプライベートエクイティ投資(PIPE)により、Forward IndustriesはSolanaエコシステムにおける中核機関投資家としての地位を確立しました。これは、ビットコインとイーサリアム以外の暗号資産への初の大規模機関投資であり、Solanaの資本市場におけるナラティブを再構築すると期待されています。

コア経済データの解釈

一般ユーザー向けの核心的な啓示

- 雇用市場は逼迫しており、伝統的な産業における雇用機会は減少しています。スキルアップを通じて、医療やサービスといったリスク耐性の高い分野への転職が推奨されます。

- 購買力は短期的には改善するが、リスクは残る。現在の賃金購買力は上昇しているが、関税によるインフレがこの恩恵を急速に失う可能性があるため、大規模な購入を行う際には注意することが推奨される。

- 債務救済の機会が近づいています。金利が低下すれば債務負担は軽減される可能性がありますが、現状の家計の財政的プレッシャーは依然として高まっています。保守的な予算を維持し、債務の借り換えに備えることをお勧めします。

- 投資のボラティリティの増大: 金利の引き下げは短期的には市場を押し上げる可能性がありますが、インフレリスクによって急激なリターンの減少につながる可能性があるため、ボラティリティリスクには注意する必要があります。

労働市場のダイナミクス

- 新規雇用の数は減少し続けており、特に低技能職の雇用をめぐる競争は激化している。

- 業界間で大きな差異があり、ヘルスケア(+46,800 の雇用)とホテルサービス(+28,000 の雇用)の需要は依然として堅調ですが、製造、建設、ビジネスサービス部門の採用活動は大幅に減速しています。

- 雇用の伸びは大幅に鈍化し、新規雇用は2024年第4四半期の86万8000人から2025年第1四半期には49万1000人、第2四半期には10万7000人に減少し、2025年8月にはわずか2万2000人の新規雇用しか増えず、ほぼ停滞する。

- 産業分化の理由: 関税圧力、投資の不確実性、労働力供給に対する移民政策の制限により、循環産業 (製造業、建設業など) が縮小しました。

賃金と労働力参加の動向

- 賃金は前年比3.7%増加しました。この増加率は以前より緩やかではあるものの、依然としてインフレ率を上回っており、実質購買力がわずかに上昇したことを示しており、現在の経済環境においては珍しい明るい兆候です。

- 関税インフレのリスクに警戒する:関税によって商品価格が上昇すると、賃金上昇によってもたらされた購買力の増加が急速に消失する可能性がある。

- 売上高の伸び:前年比3.7%。これは2021年半ば以来の最低水準です。これにより「賃金インフレスパイラル」の圧力は緩和されたものの、依然としてインフレ率を上回っており、消費者の購買力にとってはプラス要因となっています。

- 労働市場構造:労働力参加率は緩やかに上昇しているものの、失業率は4.3%(2021年以来の最高水準)に上昇した。雇用圧力は主に低技能労働者に集中している一方、高技能・高学歴層の雇用は安定している。

マクロ経済への影響

- 金利引き下げの機会が近づいている。連邦準備制度理事会が予想通りに金利を引き下げれば、住宅ローン、消費者ローン、クレジットカードなどの融資コストは低下すると予想される。

- 家計債務の圧力が高まっています。クレジットカード、自動車ローン、学生ローンの債務不履行率は上昇を続けています。債務圧力に直面している場合は、事前に計画を立てることをお勧めします。借り換え環境は今年後半に改善する可能性があります。

- 債券市場の動向: 10年米国債利回りは4.1%(10か月ぶりの低水準)に低下し、市場がすでに「経済減速+FRBの利下げ」への期待を織り込んでいることを反映している。

- 連邦準備制度理事会(FRB)の政策見通し:先物市場は9月の利下げ確率を90%と示唆しており、年末までに2~3回の利下げが見込まれています。インフレが根強いにもかかわらず、市場はFRBによる積極的な金融緩和政策に期待しています。

- 金融圧力は分散している。家計部門は信用不履行の増加と学生ローン返済再開という二重の圧力に直面している一方、企業部門の資金調達環境は依然として緩い。

戦略的影響

- 経済は「分裂パターン」を示している。つまり、機関投資家(企業と金融市場)は緩和的な資金調達環境を享受している一方で、家計は金融圧力の増大に直面している。

- この政策はジレンマに陥っている。FRBが金利を引き下げればインフレが悪化する可能性があるが、引き下げなければ雇用の減速と債務不履行の増加の圧力が強まることになる。

- 投資レイアウトの提案:

- リスク耐性セクター:ヘルスケアおよびホテルサービス – 人口動態と体験型消費のニーズから恩恵を受ける。

- 高リスク分野:貿易に敏感な産業(製造業、建設業) - 関税や労働力供給のボトルネックにより大きな影響を受ける。

- マクロ環境の概要: 金利引き下げの期待と労働市場の減速により資産価格が反発する可能性があるが、インフレリスクにより株式、信用、商品などの資産に「非対称的な変動」が生じることになる。

ユーロ圏の政策見通し

- インフレ率:2022年のピークからは大幅に低下しているものの、依然として目標を上回っており、横ばいの兆候が見られ、欧州中央銀行(ECB)の金融緩和の余地が限られている。

- 政策の乖離リスク:米連邦準備制度理事会(FRB)は「雇用の減速」を理由に金融緩和に傾いている一方、欧州中央銀行(ECB)は「インフレの硬直性」を理由に引き続き慎重な姿勢を維持している。この乖離により、ユーロの対米ドルのボラティリティが悪化する可能性がある。

- 投資家の視点:

- 金利: ECB の金利引き下げ余地は限られており、ユーロ圏の債券利回りは比較的高い水準にとどまる可能性が高い。

- 株式:サービス部門のインフレ率の低下は企業収益にとってプラスだが、世界的な関税によるコストショックで利益率が圧迫される可能性がある。

- マクロ経済リスク:経済成長の勢いは弱いが、ECBが金融緩和に踏み切る可能性は低く、「緩やかなスタグフレーション」の時代につながる可能性がある。

- ECBのスタンス: 現在のインフレ率は2%の目標を上回っており、9月の利下げの可能性は低く、12月に利下げが行われるかどうかについては不確実性が残っている。

- 市場の期待:先物市場は、年末までの利下げ確率を約50%と示唆している。市場は緩和期待に傾いているものの、ECBはシグナル発信において依然として慎重な姿勢を維持している。

- クリスティーヌ・ラガルド(欧州中央銀行総裁)は、「様子見戦略」を採用し、現在の金利を維持し、時期尚早な緩和は避ける意向を示した。

グローバルな連鎖の影響

- 関税の波及リスク: 米国の関税引き上げは、世界のサプライチェーンを通じて投入コストを押し上げる可能性があり、ECB当局者(エリック・シュナーベル)はこれをユーロ圏のインフレに対する「上振れリスク」と認識している。

- 伝達メカニズム:ユーロ圏の国内需要が弱い場合でも、「輸入インフレ(高コスト輸入品)」がECBの政策柔軟性を制限する可能性がある。

中国市場への注力

中国は現在、「二重戦略」を採用している。政治レベルではインドとの協力を強化することで外部ショックに対応し、経済レベルでは流動性を注入して市場の期待を誘導することで経済の脆弱性を軽減している。

- コアロジック: テクノロジーの主導的地位を通じて経済成長の欠点を補うことを希望。

- 潜在的リスク:実体経済が停滞し続け、流動性支援のみで市場が高水準に維持されると、表面的な繁栄の裏に構造的な脆弱性が生じる可能性がある。

関税の影響

- 中国国際資本公司(CICC)のデータによれば、中国の輸出企業が負担する米国の関税コストはわずか9%で、欧州や東南アジアの企業が負担する割合よりもはるかに低い。

- 根底にあるのは、米国の輸入業者が現在、関税コストを自ら吸収し、利益率を圧迫しているという点だ。このモデルは持続不可能であり、最終的には米国の消費者は物価上昇に直面し、インフレリスクをさらに悪化させることになる。

- 中国の輸出圧力:中国の対米輸出は引き続き減少しており、工場の稼働率も上昇しているため、国内の安定に潜在的な圧力がかかる可能性がある。この脆弱性は、目立たないものの、重大な影響を及ぼす可能性がある。

地政学的景観の再構築

- 米国の「中国封じ込め」戦略は挫折した。米国はロシア産原油の輸入に対してインドに50%の関税を課し、インドが築いてきた「中国封じ込め」同盟を弱体化させた。

- 中国の戦略的対応は、この亀裂を素早く捉え、北京でインドとロシアの間で数年ぶりとなる三国間会談を促進した。

- 重要な洞察:中国とインドが協力を深めれば、米国主導の4か国安全保障対話(米国、日本、オーストラリア、インドを含むクアッド)は戦略的空洞化のリスクに直面する可能性がある。

資本市場の「安全弁」としての役割

- 市場と経済の乖離:中国の経済基盤が弱いにもかかわらず、株式市場は10年ぶりの高値を記録した。この上昇は企業利益によるものではなく、「流動性の注入」と「預金(利回り約1%)から22兆ドルの家計貯蓄が株式市場に移ったこと」によるものである。

- 魅力:10年国債の利回りはわずか1.7%であるため、「相対リターン」の観点から見ると、株式は構造的に魅力的です。一方、世界中の投資家は中国の技術力にも注目しています。

- 核心的な洞察: 現在の市場の楽観論は、実体経済の回復に対する信頼ではなく、「緩い流動性 + 技術的な物語」への賭けである。

マクロリスク警告

- バブルリスク: 実体経済が真の回復を達成できない場合、現在の株式市場の上昇は「流動性主導のバブル」の新たな一環に変わる可能性がある。

- 政策依存度の高まり: 輸出が引き続き減少し、消費者需要が弱まると、中国は市場の安定を維持するために金融緩和をさらに強化し、資本市場規制措置を強化する必要があるかもしれない。

- 核心观点:市场临近趋势反转,建议锁定收益。

- 关键要素:

- 另类币未平仓合约首超比特币。

- 美联储会后回调概率高达88%。

- 流动性稀缺,资金向优质资产集中。

- 市场影响:或引发加密货币市场回调。

- 时效性标注:短期影响。