原作者:BitMEX

要点

- イーサリアムは7月に50%以上上昇し、これまでで最高のパフォーマンスを記録した。

- 時価総額を調整すると、 ETH は BTC の機関投資家の需要 (ETF + DAT 企業準備金) の約 88% を獲得しましたが、ETF の発売以来、依然としてビットコインを大幅に下回っています。

- 7 月は根本的な逆転を記録しました。ETF の純流入モメンタムが記録的となり (20 日連続)、企業の準備金購入が 1 か月でイーサリアムの総供給量の 2% 以上を吸収しました。

- 7月には大幅な増加が見られましたが、記録的な需要はイーサリアムの長期的な価格トレンドとは依然として相反しており、ETHは引き続き好調なパフォーマンスを維持する可能性があります。この機会は、中長期トレーダーにとって贈り物となるかもしれません。

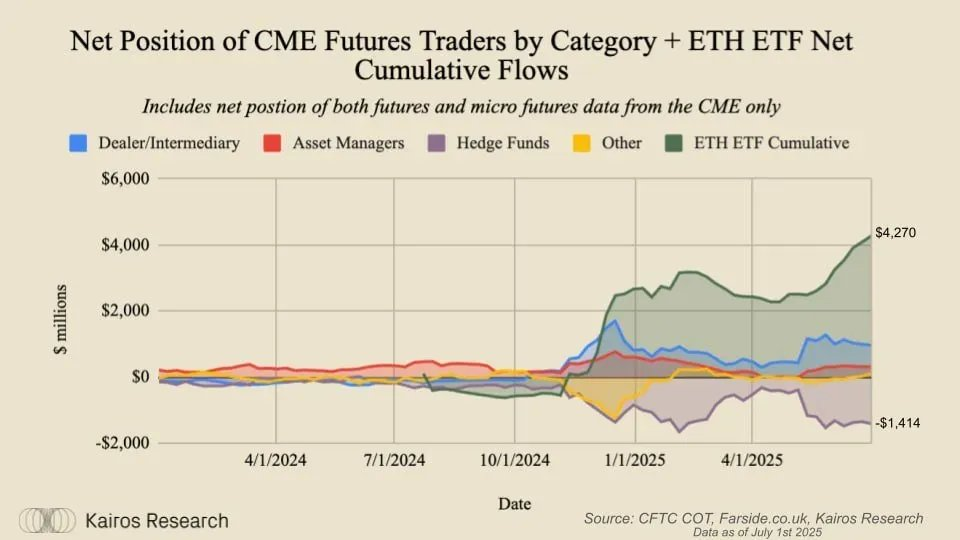

ETHの機関投資家の需要はメディア報道よりもBTCに近い

米国スポットビットコインETFは2024年1月11日に取引を開始しました。開始時のビットコイン価格は4万7000ドル付近でしたが、現在は約11万5000ドルです。累計純流入額は550億6000万ドルで、1日平均流入額は1億4220万ドルでした。

米国スポットイーサリアムETFは2024年7月23日に開始されました。ETHは開始時に3,500ドル付近で取引されていましたが、現在は約3,700ドルで推移しており、上昇率は10%未満です。累計純流入額は96億2,000万ドルに達し、1日平均流入額は3,710万ドルです。

表面的には、BTCはETHよりも伝統的な金融市場ではるかに成功しているように見えます。しかし、市場規模を考慮すると、ETHの伝統的な金融需要は急速に追いつき、7月にはほぼ同等の規模にまで達しました。ビットコインの時価総額は約2.3兆ドルであるのに対し、ETHは約4,400億ドルと、ビットコインの約5分の1の規模です。ETFのフローをそれぞれの資産の時価総額の割合で評価すると、BTCは約2.4%、ETHは約2.1%となります。つまり、時価総額を調整すると、ETHのETF需要はBTCの約88%となります。これは、生の総額で示される状況とは対照的であり、イーサリアムがその規模に匹敵するレベルの機関投資家の関心を集めていることを示唆しています。

ETFへの純流入額は、実際の現物購入を表しています。Kairos Researchによると、ヘッジファンドのヘッジはETF取引量の約3分の1を占めるに過ぎません。その大部分は合成ポジションや中立ポジションではなく、直接的なエクスポージャーであり、持続的な流入と最終的な価格発見との関連性を強めています。

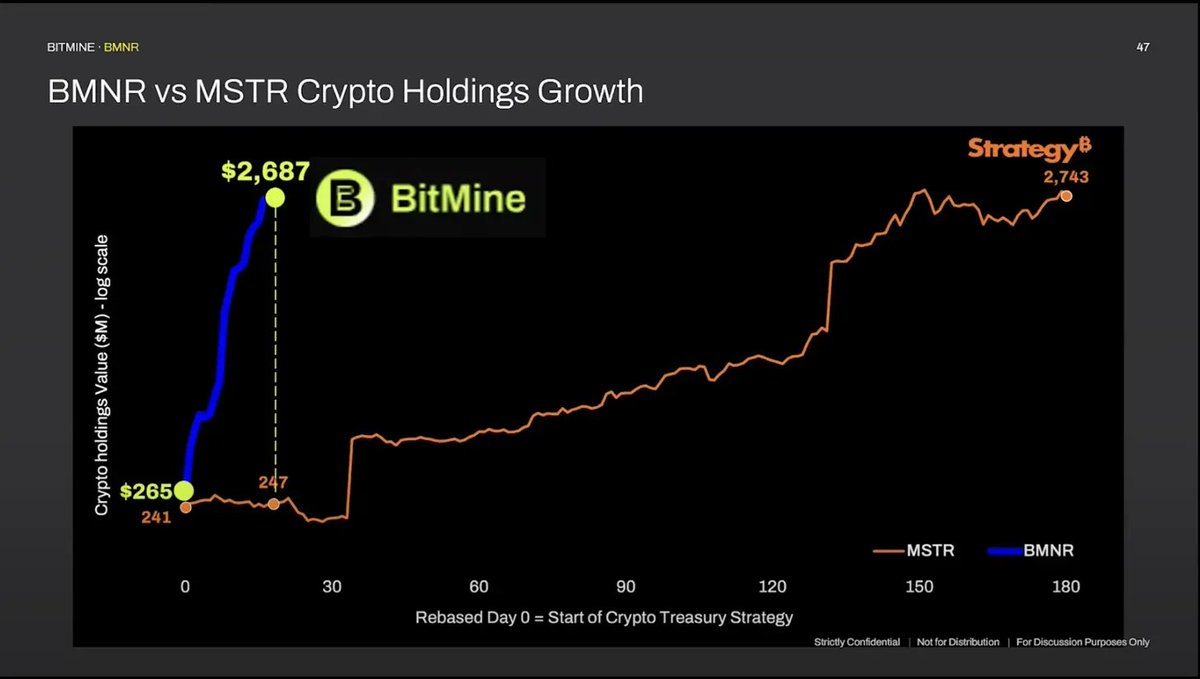

ETF以外にも、ETHのデジタル資産準備金に関する物語もBTCよりも急速に加速しています。ETH準備金は現在、約97億ドル相当のETHを保有しており、これは供給量の約2.1%に相当します(BTCは837億ドル相当で、供給量の約3.5%に相当)。この動きをリードしているのは、SharpLink(SBET)とBitMine Immersion(BMNR)の2社で、レバレッジをかけずにATM(アット・ザ・マーケット)の株式ファイナンスを利用してETHを積極的に購入しています。特筆すべきは、BMNRが1ヶ月で蓄積した金額は、MicroStrategyがビットコイン・プログラムの最初の6ヶ月で購入した金額と同等であることです。このペースは、伝統的な金融投資家の高いリスク選好度と、準備資産としてのETHに対する機関投資家の信頼の高まりを反映しています。

ラリーは継続できるか?その要因とリスク

推進要因:

- 資金流入は依然としてプラスだが、価格上昇は、同様の資金流入によるBTCのパフォーマンスに比べるとはるかに目立たない。 2024年1月11日のビットコインスポットETFの開始以来、BTCは2倍以上(2倍以上)に上昇した。対照的に、2024年7月23日のイーサリアムスポットETFの開始以来、ETHは7月に過去最高の50%上昇を記録したにもかかわらず、10%未満の上昇にとどまっている。この乖離は、資金流入が続けば大幅な上昇の可能性を示唆している。7月のETFと企業準備金を合わせた需要(約110億ドル、供給量の2%超)は、レバレッジを短期の個人暗号投資家からより安定した従来型金融機関へと効果的にシフトさせ、市場の流通供給量を大幅に圧縮した。ETFや企業準備金にロックされるトークンが増えるにつれて、この需要増加による価格への影響はより顕著になり、7月の供給ショックは今後数ヶ月間、価格を押し上げ続ける可能性が高い。

- SBET や SBET や BMNR などの企業準備株は、純粋なATM 株式から転換社債に移行すれば、まだ拡大の余地があります。これは、初期の BTC 準備戦略と同じ進化です。

- ETHの物語は、BTCよりも伝統的な金融の文脈に共鳴するかもしれません。イーサリアムは生産的な資産として捉えることができます。ネイティブステーキング利回りを支払い、手数料燃焼メカニズムにより、オンチェーン活動の増加に伴い純発行量を削減します。また、ネットワークは、ステーブルコイン決済、DeFi、レイヤー2、そしてオンチェーン株式のようなトークン化/RWAアプリケーションの増加といった、実経済的なユースケースもサポートしています。伝統的な投資家にとって、キャッシュフローのような特性とユーティリティ主導の需要(ETHをガスとして必要とする取引)の組み合わせは、純粋に利回りのない金銭資産よりも引受を容易にします。実際、ETHは有料道路や決済ネットワークのように分析でき、価値はスループットと使用量の増加によって支えられます。一方、BTCはデジタルゴールドに近いものです。これは、収益、運用レバレッジ、使用量ベースの評価に重点を置く伝統的な金融フレームワークにとって、より明確な基本的なストーリーを提供します。

リスク:

- イーサリアム準備株の脆弱性— PIPE($SBETと$BMNRは既にPIPE解除済み)のアンロック後、準備株のmNAVプレミアムが縮小すると、ATMファイナンスの規模が急速に縮小する可能性があります。プレミアムを維持できない場合、イーサリアムの買い需要は大幅に減少し、価格下落につながる可能性があります。

- ETF流入のボトルネック— 数週間にわたる流入が低調またはネガティブなデータに取って代わられた場合、価格の勢いは失速し、レンジ内に落ち込む可能性があります。トランプ大統領が間もなく、米国居住者が401(k)を利用して暗号資産を購入することを可能にする法案に署名する予定であることから、この可能性はマクロレベルでのみ存在すると考えられます。

- マクロおよびテクニカル分析— ETHは依然として高ベータで流動性に敏感な資産です。4,000ドル付近は数年にわたる抵抗線となっており、もし上抜けに失敗した場合には大幅なリトレースメントが発生する可能性があります。

- 核心观点:以太坊机构需求接近比特币,但价格涨幅滞后。

- 关键要素:

- ETH ETF需求达BTC的88%(市值调整后)。

- 企业储备月购2% ETH供应量,速度超BTC早期。

- ETH质押收益和链上应用增强传统金融吸引力。

- 市场影响:ETH或迎补涨行情,但需警惕短期回调风险。

- 时效性标注:中期影响。