10,000語の記事:CEX-DEXアービトラージボットを0から1まで構築する旅

原作者:ダニエル・マッキノン

元の翻訳: @0xKaKa03

1. 機会

2021年の強気相場のさなか、私と数人の友人はAvalancheブロックチェーン上のアトミック・アービトラージ市場を独占することに成功しました。しかし残念ながら、運が尽きてしまい、その日は諦めてしまいました。

しかし、私の心にずっと残っている言葉があります。利益が絶頂期にあった時、史上最も成功した暗号資産トレーダーの一人がこう言ったのです。 「一体何のためにアトミック・アービトラージをやっているんだ?競争は熾烈だ。統計的アービトラージの方が儲かる」

最初の点については、彼の言う通りです。アトミック・アービトラージは完全にブロックチェーン上で行われ、借入金(フラッシュローン)を使って実行できるため、インターネット上の14歳の天才チェスプレイヤーは誰でも潜在的な競争相手になり得ます。しかし、彼の驚異的な成功を目の当たりにしたこと以外に、2つ目の点については私自身が検証したことがありません。

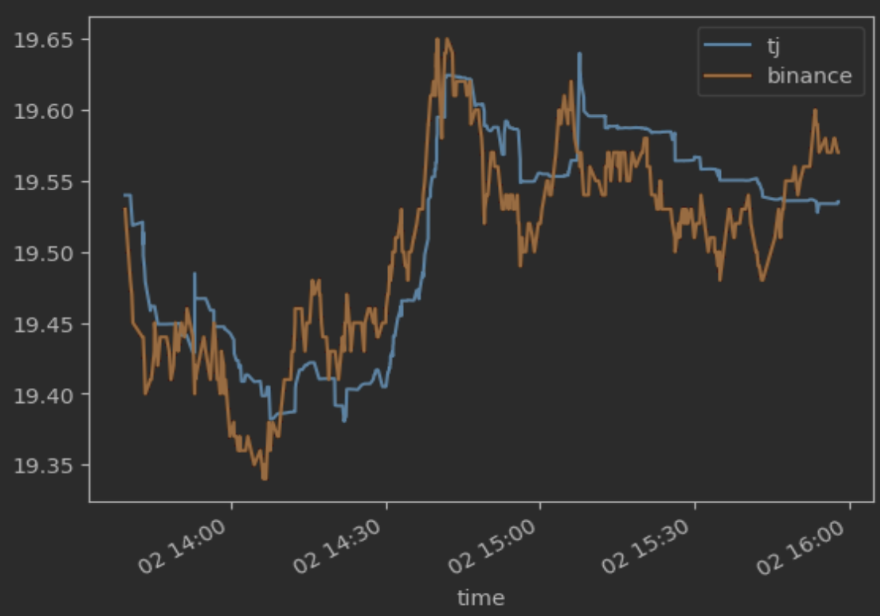

ある日、退屈と好奇心から、Avalancheブロックチェーンを支配するDEXTraderJoeと、かつて取引量の50%以上を占めていたCEX BinanceからAVAX/USDTの価格を取得するスクリプトを書き、次のチャートを生成しました。

「何もない」と私は思った。「その機会は裁定取引で失われたに違いない。」

でもちょっと待って。アトミックトレーダーとして、私は何百ドルものリスクフリーの取引がアマゾンの火山のように出現するのを見慣れていた。CEXとDEX間のわずか1セントのスプレッドは、私には全くピンとこなかった。しかし、私のパートナーは現実世界の高頻度取引(HFT)のトレーダーで、ベーシスポイント以下の取引機会で何百万ドルもの利益を上げることに慣れており、よだれを垂らし始めたのだ。

統計的裁定取引は、ピップスを稼ぐことに尽きます。これはボリュームゲームです。25ピップのスプレッドを見て、取引を約定するのに23ピップのコストがかかると分かっていれば、あなたは勝ちです。その2ピップスに1,000万ドルのボリュームを掛け合わせれば、1日2,000ドルを稼ぐロボットがあっという間に誕生します。簡単ですよね?

ブロックチェーン上のほとんどの取引が、誰も意識的に取引を行うことなく、ランダムな金額の交換で構成されているように見えるのはなぜだろうと疑問に思ったことがあるなら、その理由は統計的裁定取引(statarb)です。世界中の人間の投機家が、ある日突然、253.51 USDT.eよりも600.51 JOEを保有したいと決断することはないはずです(ここでのドルの価値は、スクリーンショットを撮影した時点の価格であり、取引実行時点の価格ではないことに注意してください。このトレーダーはこの取引で7ドルの損失を出していません)。しかし、別の取引所での取引によってJOE/USDTの価格均衡がわずかに傾き、ボットは0.05ドルの利益を得られる可能性があると認識したのです。

実験

トレードでは、アルファを確実に獲得できるとは限らない。裁定取引の機会を見つけることは、多くの場合最も簡単な部分だ。

CEX/DEXスプレッドの分析にさらに時間を費やした後、私たちは「私たちの」取引から利益を得ていると思われる約6個のボットを追跡し始めました。しかし、その操作がどれほど洗練されているかは理解していませんでした。しかし、いくつかの理由から、チャンスがあると考えました。

1. すべてのトランザクションはTop-of-Blockトランザクションです。前回の投稿を覚えている方もいるかもしれませんが、私はバリデータノードを失いました。Avalancheでアトミック・アービトラージを競うには数百のバリデータネットワークが必要ですが、Top-of-Blockトランザクションでは通常必要ありません。そのため、これは非常に重要です。

2. 最大規模のロボットは、AVAX/USDT、WETH.e/USDT、BTC.b/USDTといった主要取引ペアのみを取引しています。JOE/USDTやSTG/USDTなど、中央集権型取引所(CEX)に上場されているものの取引量が少ないトークンについては、競争が弱いようです。[翻訳者注:初心者にはテールマーケットの方が適しています]

仮説をできるだけ早く検証するため、数百行のPythonコードを書き、最小限の統計的裁定ロボットを構築しました。コードには5つの基本関数が含まれており、5つのプロセスに分散されています。

1. CEXリスナーは、BinanceのリアルタイムbookTickerウェブソケットデータストリームを購読しており、これは更新ごとに最良のビッド価格とアスク価格とその数量を提供する。

2. ブロックトップログを処理し、Uniswap V2のようなプール価格を記録するDEXリスナー

3は機会ファインダーであり、CEX価格とDEX価格を比較し、手数料を差し引いた後に利益が出る取引があるかどうかを計算します。注文サイズを決定するにあたっては、CEX上の利用可能な流動性すべてが最良の価格で決済されると仮定します。ある意味で、この仮定は取引でしばしば想定される裁定取引なしの条件と同じです。この最初のバージョンの数式は非常にシンプルです。

_if abs(DEX価格-CEX価格)> 30 bps (DEX手数料)+ 10 bps (CEX手数料)+ gas (最初は利益の25%にハードコードされている)>trade_

4. 分散型取引所の注文執行プログラムは取引パラメータを受け取り、それを注文にパッケージ化して、既存のルーターの 1 つに送信します。

5 、 Binance 側で同じ取引を処理する集中型の取引所注文執行者。

驚いたことに、初日にすぐに利益が上がり始め、約200ドルの利益が出ました。悪くないですね。当時、競合は1、2社しかおらず、彼らのガス代は利益の25%にも満たない額でした。概念実証は完了し、スケールアップの準備は万端でした。

# 統計学者としてお金を失う方法

残念ながら、競合他社がすぐに気付き、当社の収益はマイナスに転じました。

統計的裁定利益は、次の簡単な式で計算されます: 利益 = 売却資産価格*-売却資産数量 + 購入資産価格*購入資産数量-ガストークン価格*ガストークン数量

当たり前のことを言うようですが、取引は期待利益が0より大きい場合にのみ実行されます。しかし、利益計算の前提は実際の執行状況とは一致していません。CEX/DEXアービトラージ取引で損失が発生する可能性のあるケースは4つあります。

CEX側のスリッページ。これは、価格がボットに到達する前に古くなってしまった場合、または競合他社が先に取引を開始し、必要な流動性を先に確保した場合に発生します。

DEX側のスリッページ。競合他社の取引があなたの取引より先に(同じブロック内、または1ブロック以上前に)執行され、価格が不利な方向に押し上げられる。

ガス入札額が高すぎます。誤って取引額よりも多くのガスを支払ってしまいました。これは、悪意のあるPGA、利益計算の誤り、またはガス消費量の誤算が原因である可能性があります。

DEX側のロールバック。競合他社の取引があなたの取引より先に執行され、価格があなたの許容範囲を超えてしまうことで、あなたの取引がロールバックされる可能性があります。

最初の 3 つのシナリオでは、最終利益が数 bps 削減されますが、最後のシナリオは非常に痛手となります。DEX 側で取引が反転すると、ガスが無駄になるだけでなく (これらの取引のマージンは通常非常に低いことを覚えておいてください)、在庫の不均衡を避けるために CEX 側で取引を反転する必要があることも意味します。これにより、CEX 側で手数料が 2 倍になり (約 20 bps)、価格がほぼ常に不利なときに取引を反転することで価格ショックも発生します (約 20 bps)。1 回の取引で平均 2 bps の利益を上げることを目標としている場合、1 回の DEX 反転で平均 20 回の成功した取引の利益が消えることになりますが、極端な場合はさらに悪い状況になる可能性があります。これは、蒸気ローラーの前で 5 セントを拾うと言われています。

このリスクを考慮すると、DEX側でロールバックが発生しないように、ガス入札をより積極的に行うことが明白な解決策となります(注:AvalancheのようなEVMブロックチェーンでは、トランザクションは通常ガス価格によって順序付けられます)。これはまさに競合他社が行っていることです。

当初は予想利益の25%をガス料金として入札していましたが、これはチェーン上の不安定な均衡を上回っていました。1、2日後、競合他社がこれに気づき、入札額を引き上げ、私たちを締め出しました。すべての取引で勝っていた状態から、すべての取引で負ける状態に陥りました。

注: 統計的裁定取引のガスオークションにはナッシュ均衡がないため、これらの取引の期待収益はマイナスになります。

前のセクションで十分に説明できなかった場合に備えて、競合他社は取引がブロックの上位に表示されるように、利益の約20%をガス料金に入札しました。私たちは入札額を引き上げ、競合他社もそれに応じました。もし私たちが再び応じたらどうなるでしょうか?利益率を犠牲にして市場シェアを取り戻すことはほぼ確実です。しかし、その後競合他社はどうするでしょうか?

一見すると、これらの取引による均衡利益はゼロのように見えます。ガス入札は裁定取引の価値まで引き上げられるはずだからです。しかし、実際には状況はそれよりも悪いのです。統計的裁定取引(そしてFlashbots導入前のアトミック裁定取引)におけるガス入札は、古典的なドルオークションの思考実験に似ています。合理的な参加者はドル紙幣に額面以上の金額を支払うでしょう。これは、2位(3位、4位など)は実際にはオークションに負ける特権に対して支払っているからです。

ネタバレ注意:統計的アービトラージは実際にはかなり利益率が高いのですが、ガス料金を取引よりも利益が出るほど高く入札している人はいませんし、私たちもベースガス価格を大幅に引き上げていません。競合他社に価格競争のシグナルを送りたくないので、低いガス入札から始まり、競合他社がメモリプールに現れるにつれて徐々に入札価格を上げるPriority Gas Auction(PGA)アルゴリズムを実装しました。

なぜこの緩和策が統計的アービトラージでは機能するのに、アトミック・アービトラージやピンチトレードでは機能しないのか、私にはよく分かりません。アトミック・アービトラージやピンチトレードでは、フラッシュボットが明白な取引で勝つためのチップが利益のほぼ100%にまで高騰しているのに(そして検索者は何も得ていないのに)、なぜこの質問の答えを知っている方がいらっしゃいましたら、ご連絡ください。

最終編集:zKSTONKs が以下の疑似証明を提案し、この質問に部分的に答えています。議論を続けたい場合はご連絡ください。

【訳者注:一言で言えば、CEX-DEX裁定取引はリスクが高く、全体的な利益期待を高めるために、裁定取引業者はより保守的なガス戦略を採用する、という説明です。しかし、DEXアトミック裁定取引はリスクが低いため、ガスが大幅に増加しても、全体の期待利益は依然としてプラス(少なくとも損失は出にくい)であり、より積極的なガス戦略が採用されることになります(そして悪循環に陥る)。】

簡単な答えは、アトミック・アービトラージの分散(リスク)は統計的アービトラージよりも低いため、アトミック・アービトラージでは必要な投資収益率が低くなるということです。これは、金融モデリングにおいて一般的に用いられるリスク回避型の効用関数を前提としています。

一般性を損なうことなく、ガス料金を無視できます。以前の利益計算式、profit=p_a*q_a-p_b* 9_bを使用します。以前は、数量はランダム変数でした(トランザクションがロールバックされる可能性があるため)。ここでは簡潔にするため、数量は一定であると仮定し、価格のみに注目します。

価格を幾何ブラウン運動(GBM)としてモデル化します。時刻0にトランザクションを送信し、時刻tにトランザクションを実行します。p_t~i は、時刻tにおける資産iの価格(ランダム変数)を表します。sigma_i はボラティリティを表す定数です。

これで、利益は profit=p_t^a*q_a-p_t^b*q_b と表すことができます。簡略化のため、p^b=1 と仮定します。例えば、資産 b は USD なので、価格は常に 1 です。資産 b の価格は一定なので、b のボラティリティ sigma_b は 0 です。

したがって、利益の計算式は「利益=p_t^a*q_a-9 _b」となります。

ここで、幾何ブラウン運動(GBM)の期待値の公式を用いると、E[profit]=p_ 0 ^a*q_a-q_bとなります。利益分散は`Var(profit)=(p_ 0 ^a)^ 2*(-1+exp(t*(sigma_a)^ 2))*(q_ a)^ 2`となります。

アトミック アービトラージを行う場合、sigma_a-sigma_b = 0 となるため、利益の分散はゼロになることに注意してください。

ただし、裁定取引がアトミックでない場合、分散は正になります。

同じ期待利益(Elprofit)を持つアトミック裁定取引と、集中型取引所と分散型取引所(CEX-DEX)の裁定取引を比較してみましょう。アトミック裁定取引の分散はゼロであるのに対し、CEX-DEX裁定取引の分散は正であるため、CEX-DEX取引の対数効用は低くなります。したがって、CEX-DEX裁定取引に支払う金額は少なくなるため、ガス入札はアトミック裁定取引よりも低くなるはずです。

この証明は、CEX/DEXアービトラージではガス入札がアトミックアービトラージよりも低くなると予想されることを示していますが、アトミックアービトラージにおけるガス入札の上限を設定するものではありません。Flashbotsの世界では、上限は確かにアービトラージの価値となりますが、Flashbotsが登場する以前は、失敗した取引のコストは負けた側が負担し、CEX/DEXアービトラージと同様に、ガス入札が取引の価値を超えることもありました。CEX/DEXにおけるガス入札が上限よりもはるかに低い理由を、皆で知恵を絞って厳密に検証してみましょう。

3. 優先ガスオークション(PGA)

すべての PGA アルゴリズムは本質的に同じであると思います。

ガスの初期入札額を設定する

同じ裁定取引を実行していると思われるトランザクションをメモリプールで監視します

ガス料金を高くしてトランザクションを再送信する

ブロックが採掘されるまでこのプロセスを繰り返す

Avalanche では、システムがメモリプールを監視してトランザクションを再送信するようにどれだけ最適化されているかに応じて、ブロックあたりの再送信時間が 1 桁になることが予想されます。

アルゴリズムはシンプルですが、裁定取引ボットの複雑さを大幅に増大させ、分散システムへのアップグレードが必要になります。前述のMVP(Minimum Viable Product)は、単一のマシンの少数のコアで動作します。しかし、トランザクションはメモリプール内をランダムに巡回するため、ガス料金の高いトランザクションが自分のマシンに流れてくるのを待って、ゆっくりとトランザクションをメモリプールに再送信するだけでは効果がありません。

代わりに、最適化されたノードのネットワークが新しいトランザクションをポーリングし、許容される上限に達するとすぐに裁定取引をブロック提案者に再送信する必要があります。さらに、ノードネットワーク内の以前のトランザクションと再送信を追跡するための新しいサブルーチンを作成する必要があります。この仕組みの詳細については、以前の投稿をご覧ください。

かろうじて競争力のある統計的裁定取引ボットに必要な最後の要素は、利益を最大化するために注文サイズを計算するアルゴリズムです。中央集権型取引所(CEX)の注文板の上限を超える注文は行わないと仮定し、当初と同様にUni V2スタイルの分散型取引所(DEX)プールで取引を行うと仮定すれば、優れた解析解を導くことができます(どちらの仮定も現在では非常に非現実的であるため、導出は省略します)。

この計算は、異なるDEX取引所や複数階層のCEXオーダーブックを考慮すると、さらに複雑になります。数学が好きな人にとっては、単純な解析解法は諦め、二分探索アルゴリズム(三等分法、ニュートン法、黄金比探索などを含む数値解析法とも呼ばれます)を使用する必要があります。[訳注:複数のCEX多層オーダーブックやV3ライクなプロトコル、その他様々な奇妙なプロトコルを設計する場合、解析解法はほぼ不可能になります]

息子よ、あなたの声を探しに行きなさい

PGAと注文サイズ設定をボットに組み込み、バリデータネットワークとDEX戦略の最適化に時間を費やしたところ、JOEとSTGの裁定取引機会で再び安定的に勝利できるようになった。これは良い概念実証だったが、取引量はその労力に見合うだけの利益を生み出すには程遠かった。

冒頭で述べたように、私たちは1取引あたり数ベーシスポイントの利益を上げるシステムを構築しましたが、当時のAvalancheの取引量は1日あたり約1,000万ドルでした。つまり、たとえ100%の市場シェアを獲得したとしても、利益は1日あたり2,000ドルから20,000ドル程度に限られていました。実際には、取引はSTGとJOEに限定されていたため、利益額ははるかに少額でした。すべての努力を無駄にしないためには、より多くの取引を行う必要がありました。

王冠はCeXfeesが最も低い人に贈られる

JOEとSTGでの成功を再現できるか試すため、AVAX、WETH.e、BTC.bをボットの設定に単純に追加してみました。しかし、全く効果がありませんでした。すべての取引が競合他社よりも遅れていました(適切なブロック内で下位、あるいはより後のブロックで)。

これらの市場の取引量ははるかに大きいため、私たちはアマチュアとの競争から大手プレイヤーとの競争へと移行しました。典型的なJOE/USDT取引の想定元本は数百から数千ドル程度で、スプレッドは約数十ベーシスポイント(粗利益)ですが、AVAX/USDT取引の想定元本は数万ドル、場合によっては数十万ドルに達することもあります。

これはつまり:

1. 在庫需要が大幅に増加しました。JOEとSTGの取引には数万株の在庫が必要ですが、AVAXにはそれだけでは足りません。

2. ロールバックコストが大幅に増加しました。10万ドルのAVAX/USDT取引をロールバックする場合の純コストは約400ドルです。このコストは、1日あたりの利益総額がわずか1桁程度しか上がらない場合、本当に痛手となります。

3. 取引量が大幅に増加しました。これは当たり前のことのように聞こえるかもしれませんが、このセクションの主題です。

調査の結果、競合他社が私たちよりも早く注文を出していたことが明らかになりました。通常のBinanceアカウントは流動性の提供と取得の両方に10bpsの手数料がかかりますが、月間40億ドル以上を取引するVIP 9アカウントでは、取得手数料が1.8bps、提供手数料が0.9bpsのみです。さらに、Binanceの総取引量の0.15%以上を占める方には、マーケットメイクリベートを提供する、より有利な手数料層も用意されています。

手数料が5分の1に削減されると、利益が大幅に増加するだけでなく(私たちの目標は1取引あたり2ベーシスポイントの利益です。手数料ティアを上げるだけで、この数値は10ベーシスポイントに増加します)、取引をより早く執行できるようになります。スプレッドは突然現れるわけではなく、徐々に大きくなります。Binanceのベーシックアカウントを使用するボットが利益を上げるために30ベーシスポイントのスプレッドを必要とする場合、より良い手数料ティアを持つ別のボットが25ベーシスポイントで最初に裁定取引を行うのはほぼ確実です。翻訳者注:CEXでの裁定取引において、高レベルのVIPと高額リベートは重要です。これらは手数料を削減し、APIレートを上げる可能性がありますが、これらは取引量によって打ち消される必要があります。

6. 注記: マーケットメーカーとテイカー

Binanceの手数料体系を見ると、注文を受けるよりもCEX側で流動性を提供する方が有利かもしれません。これは手数料を節約できるだけでなく、クロススプレッドも回避できます。また、価格が多少変動し、注文後すぐに誰かが売買注文を約定すると想定すれば、理論的にはより良い価格で取引できる可能性があります。

これは当然の誘惑であり、多くの成功しているトレーダーはマーケットメイク型の統計的裁定戦略を採用しているのではないかと思います。しかし、このアプローチには、すべての指値注文を追跡し、価格が反対方向に動いた場合にポジションを決済し、在庫をより慎重に管理する必要があるため、より複雑な取引システムが必要になります。

このオペレーションの初期段階、そして私がCEXアービトラージを始めた当初から、マーケットメイク戦略を試してきました。私の総合的な結論は、マーケットメイク注文はほぼ確実に約定するということです。しかし、注文管理に十分な労力を費やさなければ、急激な価格変動のリスクが、より良い価格と低い手数料のメリットを相殺してしまうでしょう。経験上、約定しない指値注文が1つあるだけで、数週間分の取引利益が消えてしまうこともあります。さらに、マーケットメイク戦略は、たとえ短期間でもポジションを保有することで、高ベータリスクへのエクスポージャーが増大するため、アービトラージの限界に挑戦していると言えるでしょう。

7. 在庫、先物、レバレッジ

在庫については、明確な定義をせずに何度も言及してきました。アトミックトレードとは異なり、統計的裁定取引を行うには、各取引所で取引したいすべての通貨の(相当な)残高を保有する必要があります。DEXのAVAX/USDT価格がCEXよりも低い場合、DEXでUSDTでAVAXを購入し、CEXでその逆を行います。裁定取引が行われないという条件により、平均回帰によって取引を反転させ、在庫のバランスを調整できることが保証されますが、これにどれくらいの時間がかかるかを予測することはできません。

実際には、市場が不安定な場合、平均回帰が起こるまで取引を継続するために必要な資本が非常に大きくなる可能性がある(数千万ドル)ため、次の 2 つのアプローチのいずれかを選択できます。

1. 在庫がなくなったら取引を一時停止する。上記の例では、DEXのUSDTとCEXのAVAXは最終的に枯渇します。ある時点で裁定取引の機会が反転し、取引によって在庫のバランスが回復します。このアプローチは保守的ですが、多くの利益を逃すことになります。なぜなら、最も利益が出る時期は市場が最も非合理的な局面であることが多く、裁定取引の機会は同じ方向に動き続けるからです。

2. リバランス。上記の例では、DEX上のAVAXの半分をCEXに移管し、同時に同量のUSDTをCEXからDEXに移管します。これにより在庫はリセットされますが、いくつか問題も発生します。リバランスはいつ実行されるのでしょうか?トークン移管プロセス中に市場価格が変動した場合はどうなりますか?クロスチェーントークンはどのように処理するのでしょうか?BUSDやUSDCなど、CEXとDEX上の同等のトークンはどのように処理するのでしょうか?

翻訳者注:つまり、等価返品と往復

在庫を効率的に活用したい場合、最初の選択肢は現実的ではありません。利益の大部分を諦めるか、稼働率が非常に低くなるかのどちらかです。現在、リスクフリーで5%(1日あたり1.5bps)の利回りが得られることを覚えておいてください。そのため、暗号資産の統計的裁定取引(暗号資産の保有、カウンターパーティリスク、機会費用など)などのリスクの高い戦略を通じて、それよりもはるかに高いリターンを得る必要があります。計算を単純化すると、これは在庫を少なくとも1日に1回回転させる必要があることを意味します。リバランスを行えばこれは簡単に実現できます(私たちは1日に約10回回転させることがよくあります)が、そうでなければ、在庫の大部分は大きな動きを待つ間、ほとんどの時間動かずに放置され、その時点で国債に投資する方が賢明です。

2つ目のオプションは、複雑さを大幅に増加させます。当初はシンプルだったMVPアービトラージボットは、現在では取引を再送信するノードのネットワーク、取引規模と収益性をチェックするための様々な計算、利益を追跡するための分析モジュール、そしてポジションを監視して資金を移動させるリバランスモジュールを備えています。

このセクションを前のセクションとまとめて読んで、そもそもなぜスポット取引をするのかと疑問に思うかもしれません。先物取引は、手数料が低く、インプライドレバレッジ(在庫要件が少ない)、流動性が高く、スプレッドが狭く、そして(一般的に)価格発見能力が高いという利点があります。これらはすべて事実ですが、先物をスポット商品と簡単に交換して在庫スワップを行うことができないため、在庫管理が難しくなります。私たちはこの問題を完全に克服したことはありませんが、ほとんどの統計的裁定チームは先物取引を行っています。もしあなたがそのようなチームの一員で、この問題への対処方法を共有したいとお考えでしたら、ぜひご連絡ください。興味があります。

8. 補足事項

以下は、私が議論したいいくつかのトピックに関する私の散漫な考えの一部です。そのいくつかは私たちが試したことや経験したことであり、いくつかは私たちの長期計画の段階に過ぎません。

## 余談: 片側だけ交換するのはなぜだ?

まだお分かりでないかもしれませんが、私たちのボットは今やかなり複雑になっています。最初は単純な取引を実行するためのシンプルなPythonスクリプトだったものが、今では非常に複雑なシステムに成長しました。DEX側での取引のみにすることで簡素化できるでしょうか?価格発見の約80%はBinanceで行われています。

一部のチームはこのアプローチを採用し、中央集権型取引所(CEX)や在庫管理の複雑さを回避していますが、二国間取引がなくなるため、真の裁定取引ではなくなり、価格リスクを負うことになります。私は暗号通貨の価格リスクにさらされたくないと思っていますが、もしリスクを負っても構わないのであれば、ぜひこの方法を選んでください。

ちなみに、3ACのKvle Davies氏への素晴らしいインタビューがあります。彼らは、裁定取引の窓だと思っていたものを徐々に拡大していった経緯について語っています。最初はアトミックトレードから始め、次にGBTCプレミアムを利用しました。そして最後に、ロックアップ付きの割引トークンのプレセールを購入しました。これは実際には裁定取引ではなく、むしろランダムな方向性の賭けでした。最後の2つの「裁定取引」で彼らは破綻しました。この情報はご自身の判断でご利用ください。

CEX側では、最良の手数料層を選び、ボットをCEXサーバールーム(BinanceのAWS東京ノードなど)の隣に設置する以外、できることはあまりありません。確かに、古いWebSocketメッセージを受け取ったり、どのメッセージが取引に値するかを判断するためのモデルを構築したりといった問題はありますが、DEX側の課題に比べれば比較的簡単です。訳注:最近Twitterで聞いたところによると、CEXは実際にはかなり面倒なようです。

9. 余談: ブリッジトークンはPlTAです。ところで、クロスチェーントークンは本当に厄介です。

先ほど取引量の増加についてお話しした際、ETH/USDTやBTC/USDTではなく、WETH.e/USDTやBTC.b/USDTの取引を開始することを提案しました。後者はAvalancheブロックチェーン上に存在しないからです。現在、分散型取引所(DEX)の取引量がそれなりにあるブロックチェーンは数十種類あり、おそらく数百種類もの異なるクロスチェーントークンが存在し、それらの価格を裁定取引によって均衡させる必要があります。

しかし、こうした裁定取引は、リバランスや在庫管理の問題から、面倒で実行が難しく、リスクを伴うことがよくあります。DEXでBTC.b/USDCを、CEXでBTC/BUSDを取引していて、片方の在庫が不足した場合、BTC.bをビットコインブロックチェーンにブリッジし、BTCをBinanceに転送するコストとリスクを把握する必要があります。これは、取引開始直後に自動変換が停止されたUSDC/BUSDにも当てはまります。ブリッジが攻撃されるというテールリスクに加えて、この複雑さから、ブリッジトークンをリバランスなしで取引することを主に選択していますが、あえて挑戦する人にはまだチャンスがあります。

翻訳者注: クロスチェーンブリッジに関しては、クロスチェーン時間、クロスチェーンクォータ、ブリッジの見つけ方、ブリッジを渡った際に失われるお金など、注意すべき点が数多くあります。これは非常に複雑なプロジェクトです(複雑さは競争の少なさも意味します)。

余談:ヘッジと在庫管理

これまで説明してきた在庫管理は、失敗したDEX取引の取り消し、安定した通貨建ての取引手段の使用、そして価格変動の受け入れといった、比較的基本的なものです。しかし、これらの連携を最適化することで、複雑さは大幅に増すものの、利益を大幅に向上させることができます。

前述の通り、DEX取引の失敗を反転させるにはコストがかかります。将来的に保有すべき適切な在庫を把握していれば、DEXの失敗によるペナルティを回避し、「間違った」在庫を、処分コストが下がるか取引が自然に反転するまで保有し続けることができます。私たちは実際にこのようなことをしたことはありません。しかし、スワップごとに数百万ドルを動かすような大規模なトレーダーにとっては、取引を単純に反転させるだけでは受け入れられないため、非常に高度な在庫管理システムが必要になると考えられます。

ステーブルコイン建ての取引商品は在庫管理を容易にします。バランスの取れたポートフォリオは、中央集権型取引所(CEX)と分散型取引所(DEX)において、トークンとステーブルコインをそれぞれ50%ずつ保有する必要があります。暗号通貨建ての取引商品は追跡を困難にする一方で、より多くの機会をもたらします。このアプローチを採用すると、在庫管理とリバランスを担当するコードは、取引を担当するコードよりも間違いなく複雑になり、非常に複雑な凸最適化プログラムへと進化する可能性が高くなります。

最後に、ヘッジについて触れておきます。当社がヘッジを行わない理由は以下の2つです。

1. 保有在庫の損失を負担する用意がある

2. 統計的裁定取引は本質的に自己ヘッジであり、暗号通貨の価格が上昇すると在庫需要が増加し、逆もまた同様である。

しかし、数億ドル規模の想定元本在庫を保有する大規模なトレーダーは、ほぼ確実にヘッジが必要となるでしょう。各取引ごとに各銘柄のヘッジを調整するのは現実的ではないかもしれませんが、コインをバスケットに分割し、各取引日の終了時に全体的なベータエクスポージャーをヘッジすることは可能です。さらに、トークンの資金調達率は平均してマイナスになる傾向があるため、ヘッジはポートフォリオにわずかなリターンをもたらす可能性がありますが、複雑さが増し、暗号通貨の価格が急騰した場合に追加の資金調達が必要になるリスクがあります。

翻訳者注:なぜマイナス金利はリターンが少ないのでしょうか?これはタイプミスでしょうか、それとも私の理解不足でしょうか?

余談ですが、統計アービトラージ取引では、常にランダムな暗号問題に直面することになります。

アトミック・アービトラージの取引は非常に良好です。ブロック上部の裁定取引機会を狙ったガスオークション(EOAのガス価格によって制限されます)で損失を被ったり、サルモネラ菌などの感染症に遭遇したりする可能性を除けば、基本的に損失を被ることはありません。アトミック・アービトラージボットは、頭の中で空にした後、数ヶ月間稼働させていましたが、リターンは大きくありませんでしたが、損失は出ず、時折良い取引が成立するだろうと確信していました。

統計的裁定取引はそう簡単には機能しません。仮想通貨市場では毎週何かが起こります。以下は、私たちの調査から得られたいくつかの例です。

1. SVBが崩壊し、USDCがアンカーを失う

2. バイナンスはBUSDとUSDCの1:1の交換を停止

3. STGチームは新しい契約への切り替えを試みましたが、数週間後にその決定を撤回しました。翻訳者注:契約変更による問題を回避するにはどうすればよいですか?さまざまなアナウンスに注意する必要がありますか?

4. エランが引き出しを停止 [翻訳者注: 取引所の開閉情報はできるだけ早く入手してください]

5. GMXオラクルが操作され、誤った価格を提示した [翻訳者注: アグリゲーターも誤った価格を提示することがあります]

これらの事象はいずれも、早期に検知しなければ、多額の株式損失につながる可能性があります。純粋なリスク管理の観点から言えば、統計的裁定取引はフルタイムの仕事ですが、アトミック取引はそうではありません。基本的に利益を積み上げるだけの単一のシステム(とはいえ、かなり複雑です)を扱うのではなく、複数のシステムを扱います。そのうちの1つに障害が発生すると、数週間分の利益が数秒で吹き飛んでしまう可能性があります。

12. 余談:統計的アービトラージの利益はパレート分布に従う(アトミックの場合と同様)

この記事全体を通して平均について述べてきましたが、取引利益の分配はそうではありません。1取引あたり2ベーシスポイントの利益を上げ、1日あたり1,000万ドルの取引をコンスタントに行うのは魅力的に聞こえますが、取引量はイベントごとに異なります。JOEは3日連続で上昇し、利益の90%を占めたとしても、その後3ヶ月間は取引が他の資産に移るため、ほとんど動きません。これらのJOE取引を詳細に分析すると、90%の取引はわずか1ベーシスポイントの利益しか出ていないかもしれませんが、少数の取引は想定元本1万ドルで100ベーシスポイントの利益を獲得し、その日の利益または損失につながっています。

教訓は、テールチャンスを捉えることが非常に重要だということです。メイン部分だけを取引する裁定取引ロボットでは利益は上がりません。未知の取引市場、未知の通貨、そして特別な機会に対処できるよう準備しておきましょう。

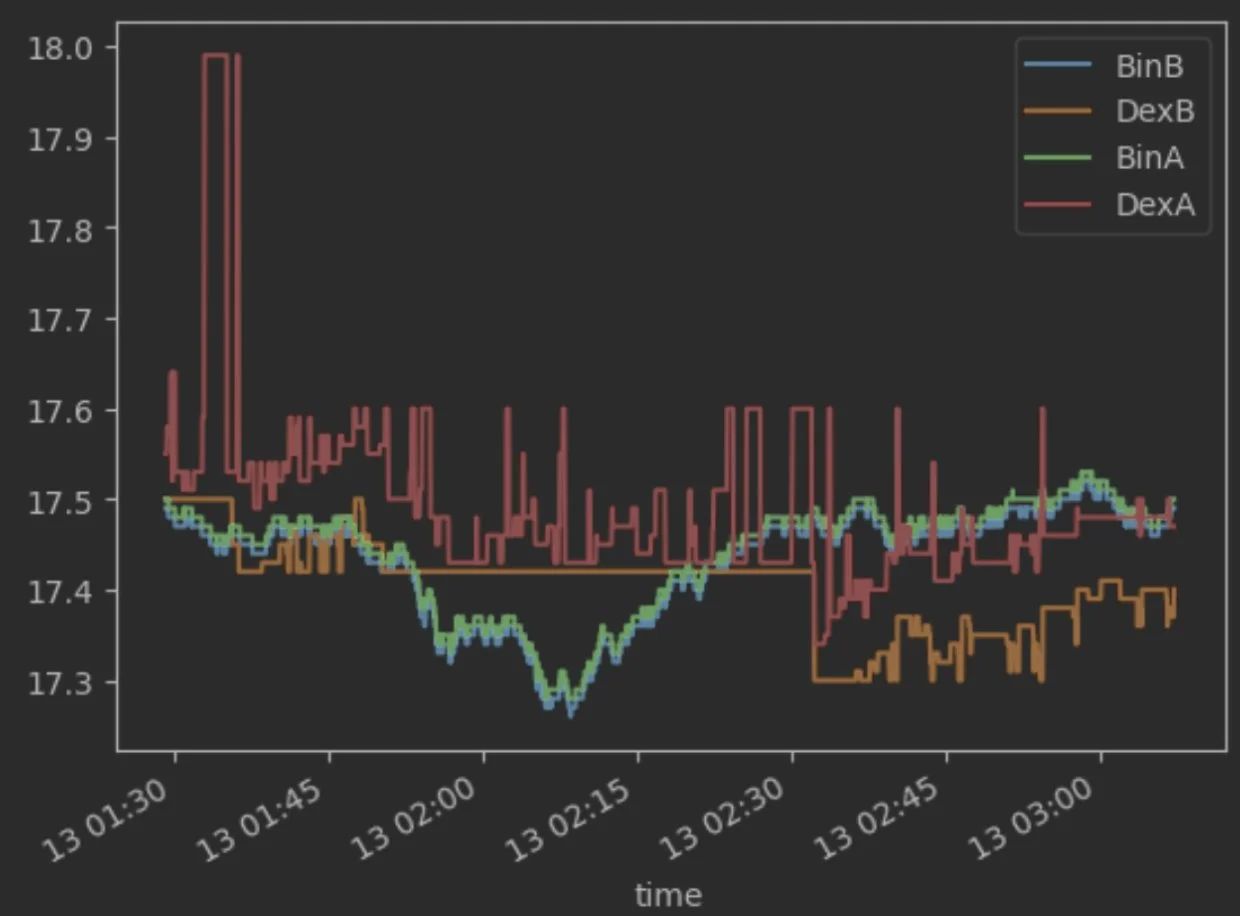

余談:会場に一番乗りすることの価値について

同様に、新しいプラットフォームはしばしば最高の利益獲得機会を提供します。下のチャートは、TraderJoeにおけるAVAX/USDTの最良価格と、独自のサブネットで立ち上げられたオンチェーン指値注文ブックであるDexalotにおける最良ビッド価格とアスク価格を示しています。ビッド価格とアスク価格が数分間クロスすることもあり、日中取引のEther Deltaのように手動でクリックして裁定取引を行うことができることがわかります。

楽しみはそれだけではありません。Dexalotは流動性プロバイダーにマーケットメイク報酬を提供しているため、Binanceよりもはるかに広い価格を提示し、スプレッドとトークンの両方を獲得するだけで、毎月数万ドル相当のALOTを稼ぐことが可能です。

14. 余談:RFQについて

1inch、Hashiflowなど、いくつかのプラットフォームはオフチェーンの相場情報を提供しています。一般的な構造は、ライセンスを取得したパートナーが各ブロックの先頭に複数の資産の相場情報を掲載し、これらの相場情報はAP(通常はオンチェーンではない)で読み取ることができるというものです。ただし、具体的な内容は様々です。数週間かけて複数の価格情報源を調査した結果、これらの相場情報はCEXの最良価格よりも常に1~2ベーシスポイント高いという結論に達しました。オンチェーンのCEX相場情報にその価格を支払う意思のあるトレーダーにとっては、これらのプラットフォームは魅力的な取引の場となりますが、流動性プロバイダーは非常に専門的であるため、古くなった相場情報で裁定取引を行う機会はあまりないようです。

余談:ルーティング

分散型取引所(DEX)では、市場のボラティリティが高い時期には、トークンの最良価格が直接取引プールを通じて得られることはほとんどありません。以下のチャートは、Trader JoeのQ/USDT取引プールとYieldYak(自動ルーター)APIを通じて得られたOの合成最良ビッド価格とアスク価格を示しています。この期間中は、Q>AVAX→>USDTのような経路を経由することで、より良い価格が得られることが多いことにお気づきいただけるでしょう。

中央集権型取引所(CEX)でも同様の状況が見られますが、価格改善はより早く収束する傾向があります。下のチャートは、Binanceにおけるダイレクト(d)またはルーティング(r)パス経由の最高入札価格を示しています。特定の時間帯では、AXAX>{ETH、BTC}>USDTを売却すると、AVEX→>USDを直接売却するよりも数セント多く利益が得られることがわかります。統計的裁定取引のマージンが小さいことを考えると、ルーティングを最適化することで得られる数パーセントの差は大きな違いを生む可能性があります。

16. 比較優位とキャリア

この経験は、私の暗号通貨取引における最後の章になるかもしれません。過去6年間、断続的に暗号通貨取引を続けてきました。私が最初に作成した取引ボットは、主要取引所に上場されている主要トークン間の大きな価格差から利益を得るための、数百行の粗雑なPythonコードでした。こうした機会を見つけるには、少しの直感とリスク許容度さえあれば十分です。しかし、ハードルはますます高くなっています。競争力を維持するために、最新のボットではバリデータソフトウェアに大幅な改良を加え、数千のトークンを含むグラフを構築・評価し、小数点以下18桁までの計算を実行し、高い信頼性とエラー検出機能を備えています。これらはすべて、高度に最適化されたRustコードで記述されています。

これらすべてを学ぶのは楽しかったのですが、今日のアービトラージボットに貢献するために必要なコアスキルは、AIとプロダクトマネジメントの交差点にあると考えている私の個人的なコアコンピテンシーとはかけ離れています。振り返ってみると、純粋な期待値の観点から言えば、この暗号通貨の副業は、私のメインキャリア(暗号通貨の旅が始まって以来、MetaとGoogleで音声と言語、現在はAIと呼ばれている分野に重点を置いたプロダクトマネージャーとして働いてきました)の複利的な価値に悪影響を及ぼした可能性があり、銀行口座にもあまり影響を与えなかったと思います。

とはいえ、特に何も変えずに済んだと思います(まあ、もしかしたら2021年の高値で保有していた暗号資産をすべて売却していたかもしれません)。暗号資産で成し遂げたことにはかなり誇りを持っていますが、集中力が途切れたことは確かに大きな負担となりました。ここでの活動を徐々に減らし、キャリアに再び集中できたのは楽しい経験でした。同時に、私がpipsを稼ぐのに必死だった間に、仲間たちがどれだけ成長してきたかを見るのも楽しかったです。

私自身が学んだ最も重要な啓示と教訓は、意識的に一つのことを選び、その決定の根拠となる事実が変化するまでそれに集中し続けることです。近い将来、その一つのこととは、MetaでARグラス用の音声・言語インターフェースを構築することです。今後の展開にご期待ください。

17. 暗号通貨の将来についての考察

ここ数年、私は暗号資産について製品の観点から深く考えてきました。これは主に個人的な理由からで、取引収益を製品収益に変換できれば、2021年に資金調達を行い、フルタイムで事業を始めるのは非常に賢明な選択だと考えていました。しかし、強い欲望にもかかわらず、暗号資産分野でどのような製品を開発できるのか、なかなか思いつかずにいました。

私の意見では、暗号通貨が強力な製品市場適合性を持つ領域は 2 つあります。

BTCの価値保存

DeFi 分散型金融(DeFi)

価値の保存手段としてのBTCは今やかなり魅力的で、今後もなくなることはないでしょう。しかし、実際には何もできることはないのです。BTCコミュニティはさらに一歩踏み込んで、「何もすべきではない」と主張するかもしれません。確かにETFは立ち上げられ、高齢者が退職後のポートフォリオに組み入れやすくなりましたが、商品会社がBTCの核となる価値提案をどのように革新できるのか、私にはわかりません。

DeFiは比較的新しい分野であり、より明確な焦点となっています。あらゆる取引の詳細を分析し、スワップをより高速、安価、安全にするための新製品を開発している優秀な人材が数多く存在します。しかし、こうした最適化を抽象的に評価する以外に、これらのプロジェクトが実際にどのような問題を解決しているのかは分かりません。圧倒的に最も人気のあるDeFiプロトコルであるUniswapは、長年の運用を経て、1日あたりのアクティブユーザー数が10万人強にとどまっています。10万人が上限だとしたら、そのほんの一部しかカバーできない可能性のある取引インフラの構築に注力することは、果たして合理的で影響力のあることなのでしょうか?

平均的なユーザーが任意のブロックチェーン上で解決している特定の問題をランダムに選択することで、この製品市場適合性 (PMF) の欠如を確認できます [etherscan.io/txs?block=1905...)

上記の例では、数百件の裁定取引とスワップ、そして数件の送金が見られますが、ゲーム、NFT、台帳への書き込み、データ転送など、分散型ブロックチェーンを基盤としていると思われるものは一切見当たりません。暗号通貨は将来、消費者向け製品や企業向け製品の新世代を実現する可能性を秘めていますが、明確な道筋が見えていないため、その道筋が見つかるまでは様子見です。