Web3テクノロジースタックの進化に伴い、スマートコントラクト言語は、Ethereumを主体とするSolidityから、より高度なセキュリティとリソース抽象化機能を備えたMoveへと徐々に移行しています。Moveは元々、Metaが暗号プロジェクトDiem(旧Libra)向けに開発したものです。優れたリソース管理や形式検証への対応といった機能を備えたMoveは、新世代パブリックチェーンの基盤アーキテクチャにとって、重要な言語選択肢となりつつあります。

この進化の文脈において、AptosとSUIはMoveエコシステムの二大中核を担う存在となりました。AptosはDiemの元コアチームであるAptos Labsによって立ち上げられ、安定性、セキュリティ、モジュール型アーキテクチャを重視したネイティブMoveテクノロジースタックを継承しています。一方、SUIはMysten Labsによって構築されました。Moveのセキュリティモデルを継承しつつ、オブジェクト指向データ構造と並列実行メカニズムを導入し、さらなるパフォーマンスの飛躍的向上と開発パラダイムの革新を伴うSUI Moveブランチを形成し、オンチェーンリソース管理とトランザクション実行モードを再構築しました。SUIは、スマートコントラクトの運用メカニズムとオンチェーンリソース管理手法を根本から再構築したレイヤー1と言えるでしょう。「高TPS」を追求するのではなく、ブロックチェーンの本来あるべき姿を書き換えるのです。これにより、SUIは強力であるだけでなく、パラダイムをリードする存在でもあります。複雑なオンチェーンインタラクションとWeb3の大規模アプリケーションのために生まれた技術基盤です。

1. 包囲網を突破し、パブリックチェーンのあり方を再構築する

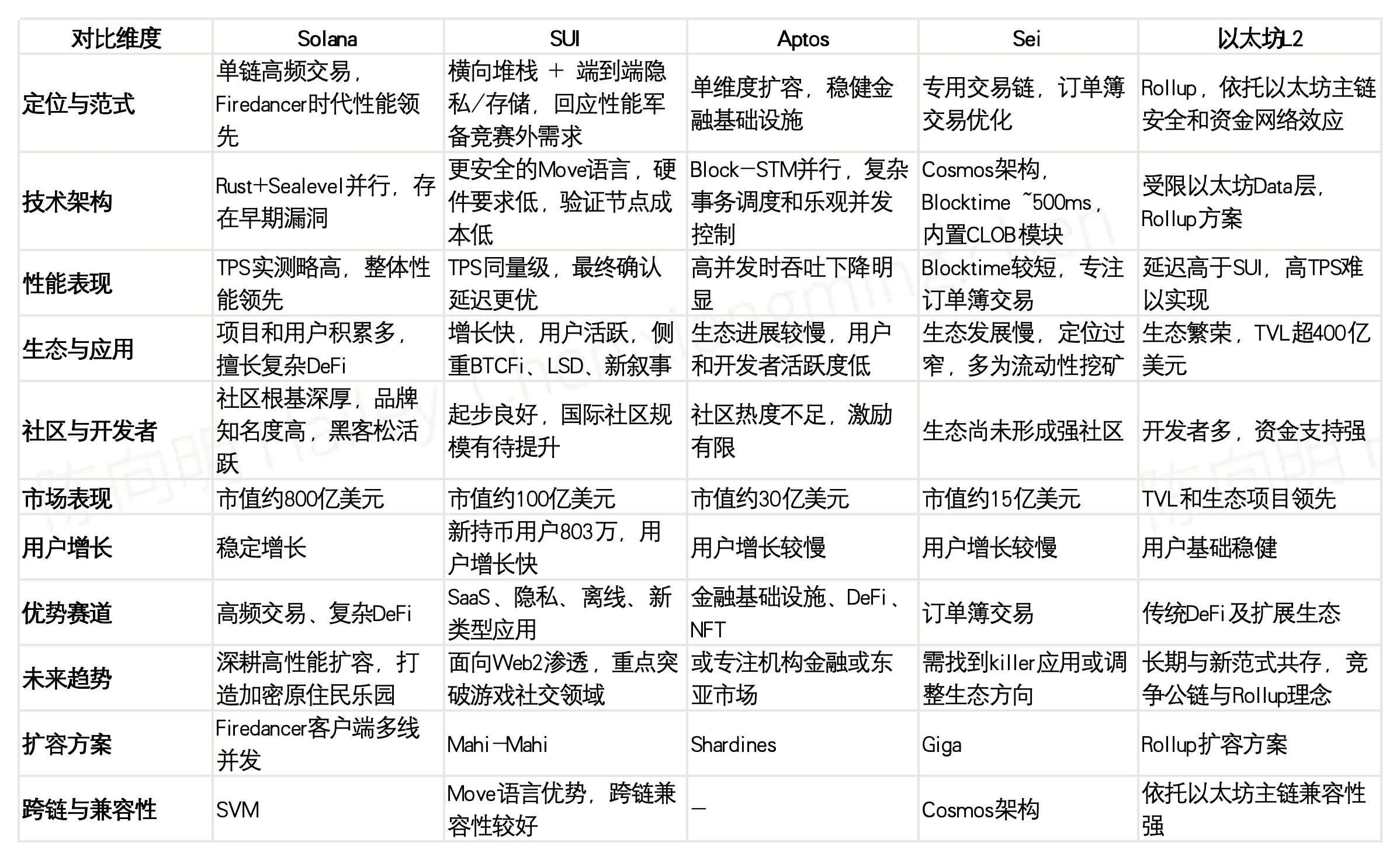

SolanaがFiredancer時代に入った後も、そのパフォーマンスカーブは依然として先行しているかもしれませんが、依然として「シングルチェーン高頻度取引」パラダイムです。SUIは、水平スタックとエンドツーエンドのプライバシー/ストレージによって、パフォーマンス競争を超えたニーズに対応しようとしています。これは、Aptos(Moveもサポートしていますが、依然として単一次元の拡張)やSei(専用チェーンで流動性が集中)とは大きく異なります。投資機関にとって、これは以下のことを意味します。

• 高いTPSと継続的な取引手数料を求めている場合、Solanaとプライベートチェーンはより速い収益を生み出す可能性があります。

• 「新しいタイプのアプリケーション」と水平インターフェース制御に興味がある場合、SUI のアルファは、飽和していない SaaS/プライバシー/オフライン トラックから得られます。

• AptosとSUIはDeFiとBTCFiで重複度が高いため、トラックの巻き込みには注意が必要です。

Solanaとの比較: Solanaは強気相場と弱気相場の洗礼を何度も経験し、巨大なエコシステムを有しています。後発のSUIには明らかな利点があります。SolanaのRust+Sealevelの並列化による脆弱性を回避するために、より安全なMove言語を使用していること、ハードウェア要件が低く検証ノードコストが低いことなどです。これは分散化に有利です。パフォーマンスの面では両者は同等で、SolanaのTPSはわずかに高く、SUIは承認遅延が低いです。エコシステムの面では、Solanaはより多くのプロジェクトとユーザーを抱え、Serum、Driftなどの複雑なDeFiに重点を置いています。SUIは成長が速く、ユーザーアクティビティはBTCFiやLSDなどの新しい分野の助けを借りて一旦追いつき、差別化を図っています。Solanaのコミュニティは成熟しており、SUIの国際コミュニティの規模はまだ拡大する必要があります。将来的には、Solanaはより暗号ネイティブなエコシステムであり、SUIはWeb2の普及とゲームソーシャルネットワーキングに重点を置いている可能性があります。どちらもパフォーマンスの限界を追求しています。Solana は Firedancer マルチスレッドに依存し、SUI は Mahi-Mahi アップグレードに依存しています。

Aptosとの比較: AptosとSUIはどちらもLibra/Diemから派生したものです。Aptosは最初にオンライン化され、「最初のMoveチェーン」の称号と高い評価を得ました。過去1年間、Aptosエコシステムの発展は緩やかで、ユーザーと開発者の活動はSUIよりも低調です。その理由としては、Aptosは複雑なBlock-STM並列処理を採用しており、高並列処理ではパフォーマンスが大幅に低下するのに対し、SUIのオブジェクトモデルはより効率的であること、Aptosは主にDeFiとNFTを中心とした堅牢な金融インフラとして位置付けられており、そのスタイルはEthereumクローンに近いこと、SUIは多様なストーリーを試みており、ユーザー数の増加が速い(新規コイン保有者数は803万人とAptosをはるかに上回る)ものの、リスクは比較的高いことなどが挙げられます。インセンティブ面では、Aptosはエアドロップを実施していますが、継続的なインセンティブが不足しています。SUIはエアドロップを実施していませんが、財団の強力なサポート体制があり、月間アクティブアドレスとオンチェーン取引量はAptosを上回っています。 Aptos は強力なチームと財務力を備えており、将来的には機関投資家向け金融や東アジア市場に注力する可能性がありますが、現時点では市場は SUI に対してより楽観的です。

Seiとの比較: Seiは2023年に登場した専用のトランザクションチェーンです。Cosmosをベースに、オーダーブック取引に重点を置いています。ブロックタイムは約500msです。Solanaのダウンタイム市場の獲得を目指しています。短期的には人気がありますが、TVLとユーザー数の増加は持続せず、エコシステムの発展は限られています。ポジショニングが狭く、流動性マイニングに依存しているため、完全なエコシステムを形成することは困難です。一方、SUIは一般的なL1ルートを採用し、さまざまなアプリケーションをサポートし、リスク耐性も高くなっています。Seiのクロスチェーン互換性と言語的利点はSUIに劣ります。EVMエコシステムに変革または完全に統合される可能性はありますが、短期的にはSUIを脅かすことは難しいでしょう。より注目に値するのは、MystenがインキュベートしたLineraです。これは、高頻度マイクロペイメント、またはSUI拡張のためのサイドチェーンとしての位置付けであり、SUIの位置付けとは異なります。

Ethereum L2との比較: Ethereum L2(Arbitrum、Baseなど)は、TVLが20億米ドルを超える豊かなエコシステムを有しています。SUIの優位性は、Rollupでは実現が難しい超低レイテンシと高い同時実行性、そして低ガス料金であり、高TPSゲームなどのアプリケーションに適しています。Ethereum L2は、強力な資本ネットワーク効果とセキュリティ面での承認を享受しています。SUIとL2の競争は、本質的には新しいパラダイム(パブリックチェーン)と従来のパラダイム(Rollup)の競争です。長期的には両者は共存する可能性がありますが、短期的には、どちらがアプリケーションのニーズをより良く満たせるかにかかっています。

2. 急速な進歩、印象的な生態学的データ

2023年5月のSUIメインネットローンチ以来、ユーザー数は飛躍的に増加しており、2025年4月までにSUIチェーン上に1億2,300万以上のユーザーアドレスが作成されました。この数値は、Tronなどの旧パブリックチェーンの累計アドレス数にほぼ匹敵します。2024年後半、SUIの月間平均アクティブアドレス数は約1,000万でしたが、2025年2月中旬以降、この指標は急上昇し、4月中旬には着実に4,000万を超え、月間アクティビティは4倍以上に増加しました。新規ユーザーに関しては、2024年末に「変曲点」が訪れます。1日平均の新規ウォレットアドレス数は15万から100万以上のレベルに上昇し、その後もその水準が続くでしょう。

特に、新しいパブリックチェーンの台頭は、多くの場合、クロスチェーン資金の大量流入を伴う。SUIは2024年半ばから後半にかけて、サードパーティブリッジングによるトラフィックの第一波を迎え、 2024年11月時点で、総額約9億4,480万米ドルの資金がブリッジされた。2025年半ばの時点で、SUIのクロスチェーンロックイン総額(ブリッジTVL)は約25億5,000万米ドルであった。これは、DeFi内のTVLに加えて、依然として大量の資産がブリッジ資産として滞留しており、SUIの流動性需要を支えていることを示す。さらに、DeFi活動が活発化するにつれて、SUIエコシステムにおけるステーブルコインの供給量が増加し、2025年4月中旬には、SUIステーブルコインの時価総額が8億米ドルを超え、過去最高を記録した。この規模は、Tronなどの旧パブリックチェーンのステーブルコインレベルに匹敵しており、SUIネットワークにおける価値の保管と移転に対するユーザーの信頼が高まっていることを浮き彫りにしています。ステーブルコインの構成比で見ると、USDCは依然として絶対的な主力であり、その時価総額は常に60%以上を占めています。USDTも2024年末にSUI上で発行され、一定の活動レベルを維持しています。

スループットではSolanaにまだ及ばないものの、SUIはオンチェーンオーダーブックDEX、リアルタイムPvP、ソーシャルインタラクションといった高頻度シナリオを完全にカバーしており、高速終了+DAG並列実行により、マイクロペイメント、ゲーム内アセット交換、ソーシャル「いいね/コメント」タイプの書き込みに最適なトラックを提供します。その後、Mahi-Mahiの目標である40万TPS超へのアップグレードに伴い、SUIはスケーラビリティの堀を着実に強化していますが、2024年11月21日に発生した150分間のダウンタイムは、高並列境界条件下でのコアプロトコルの安定性を継続的に検証する必要があることを示唆しています。さらに、平均ガスの低さは、「オンチェーンリアルタイムアプリケーション」開発者の獲得においてSUIの最大のセールスポイントとなっていますが、ピークレートが繰り返し高レベルに達すると、ゲームやソーシャルシナリオではユーザー離脱が発生しやすくなります。保有者/ステーカーは、長期的な手数料曲線を評価するために、ストレージ ファンドのパラメータと L2 ソリューションのリズムに注意を払う必要があります。

現在、SUIのエコシステムデータは非常に印象的です。まず、資本構造の回復力が高まりつつあります。 2025年第2四半期の定常TVLは約16~18億米ドルで、そのうちステーブルコイン+LSDは約55%であり、インセンティブ補助金なしでも維持可能です。これは、ホットマネーサイクル後の「粘着性資本」が初期段階に促進されたことを示しています。さらに、機関投資家アドレスの保有比率は6%から14%に増加しました(半年で倍増、アルテミス基準)。個人投資家の割合は減少しましたが、活動は増加しました。ファンドの集中度は高まりましたが、活動は活発化しており、レバレッジ/デリバティブの次期拡大に向けた安全クッションとなっています。

第二に、開発者の定着率は同年代のパブリックチェーンよりも高いです。Electric Capitalの統計によると、24ヶ月生存率(開発が2年連続でGitHubに提出されている)は、SUI = 37% > Aptos 31% > Sei 18%でした。主なインセンティブは、オブジェクトモデルとWalrus / SealネイティブSDKによって「オンチェーン構造の書き換え」にかかる精神的コストが軽減され、多くのチームが最初のコントラクトを移植ではなくSUIで記述することを好むことです。

第三に、バイモーダルなユーザー構造(DeFi + コンテンツ・エンターテイメント)が、オンチェーン・インタラクションの多様化を推進しています。DeFi契約はオンチェーン通話の約49%を占め、FanTV、RECRD、Pebble Cityなどのコンテンツアプリケーションは約35%を占めています。ソーシャルおよびコンシューマーアプリケーションはまだ本格的には始まっておらず、潜在的なブルーオーシャンです。コンテンツ制作(音楽、ビデオ)のWeb3化はSUIですでに兆候を見せていますが、さらに進む可能性があります。特に、SUIは東南アジアに多くのユーザーを抱えており、同地域のユーザーの習慣をターゲットにしたソーシャルプロダクトが考えられます。ローカライズされたオンチェーンショートビデオ、オンチェーンファンリワードなどの市場があるかもしれません。これらのプロダクトが成長すると、広告やデータ分析などのビジネスを派生させ、エコロジカル経済にとって好循環を形成することができます。ソーシャルプロダクトは成長期間が長いですが、一度成功すると非常に粘り強いです。

例えば、2025年3月までにSUIチェーン上のBTCFiロックアップは1,000BTCを超え、4月にはwBTC、LBTC、stBTCなどを含むBTC資産がSUIの総TVLの10%を占めました。つまり、SUIではすでに約2億5000万ドル相当のビットコインが取引されています。これらのビットコイン資産はSUI上で最大限に活用されており、ユーザーはBTCアンカー資産をレンディングプロトコルに担保として提供することでステーブルコインと交換し、「コインを保有して利息を得る」ことや、BTC/ステーブルコインの流動性を提供して取引手数料を得ることが可能です。Naviなどのワンストップ流動性プロトコルは、BTCを担保として迅速にサポートし、「BTC Plus」などの利回り集約戦略を開始しました。

第四に、潜在的な成長曲線:RWAとネイティブデリバティブには二つのギャップがあります。RWAに関して言えば、Seal/Nautilusはコンプライアンスに準拠したプライバシーと検証可能な計算を提供しており、これは債券やファンドの株式発行の自然な基盤となります。同社はOpen Market Group(SUIでRWA収入証明書を発行予定)や21 Shares(既存のSUI ETP規模は約3億ドル)と提携し、物理資産/債券のトークン化をテストしており、RWA発行SaaS、コンプライアンスに準拠したIDサービス、オンチェーン二次取引所、評価オラクルなどの実現機会をもたらしています。ネイティブ永久債/オプションに関して言えば、現在のオンチェーン永久債OIは約2,000万で、Bluefinが約70%を占めています。Hyperliquid型アプリケーションチェーンとSUIの違いは、「パフォーマンス vs 流動性集約」です。 SUI がコンセンサス レイヤーで構成可能/クロスプロトコル マッチング (DeepBook 2.0 など) を行うことを決定した場合、統合デリバティブ インフラストラクチャを実行するチャンスがあり、上限では 10 倍の成長スペースがあります。

3. 将来を見据えたレイアウト:SUI Foundation、OKX Ventures、Mysten Labsなどが重要なエコロジカルな力となる

繁栄するエコシステムは、戦略的資本の触媒作用とエンパワーメントから切り離すことはできません。SUIエコシステムの創設から急成長に至るまで、 OKX Venturesは重要な役割を果たしました。同社の投資戦略は単なる金銭的な賭けではなく、SUIの技術アーキテクチャとエコシステムの潜在力への深い理解に基づいた、将来を見据えた体系的な投資戦略であり、SUIエコシステムの繁栄を触媒しています。

Suiのアプリケーションエコロジーは現在、ファンド(DeFi + BTCFi)に重点を置き、次いでエンターテインメント(GameFi/NFT/ソーシャル)が続いています。AIネイティブツールとデリバティブはまだ初期段階にあります。真のギャップは、RWAレンディングとオンチェーンデリバティブに集中しています。前者はSeal/Nautilusのプライバシーコンプライアンスソリューションの実装を待っており、後者はより強力なマッチングデプスとリスクヘッジツールを必要としています。

OKX Venturesは、SUIエコシステムの初期の発見者であり、戦略的共同構築者として市場から高く評価されています。SUIメインネットのローンチ直後、エコシステムがまだ初期段階にあったにもかかわらず、 OKX Venturesは鋭い判断力で決断力を発揮し、Cetus、Navi、Momentum、Haedalといった複数のコアプロジェクトに戦略的投資を行いました。これらのプロジェクトは、分散型取引所(DEX)、レンディング、流動性ステーキング(LST)といったDeFi分野の主要分野を網羅しており、その後のSUI金融エコシステムの急成長に向けた強固な基盤を築きました。例えば、

• Momentum: SUIブロックチェーン上に展開される革新的なDEXで、元Meta LibraコアエンジニアのChefWEN氏が共同設立しました。2025年のローンチ以来、取引量は急速に10億米ドルを超え、20万人以上のアクティブユーザーを抱え、SUIで最も急速に成長している流動性プラットフォームの1つとなっています。ve(3, 3)モデルを採用し、トークン発行、取引手数料、報酬の100%をユーザーに還元し、トレーダー、投票者、流動性プロバイダー間の深い利害関係の結びつきを実現しています。Momentumは5億米ドルを超えるTVLを管理し、ステーブルコインとマルチアセット取引をサポートしており、低手数料と高効率という利点を活かして、SUIエコシステムの中核流動性エンジンとしての地位を着実に確立しています。

• Haedal: Haedalは、SUIブロックチェーンにおける主要な流動性ステーキングプロトコルです。ユーザーはSUIまたはWALをステーキングすることでhaSUIやその他の認証情報を取得でき、ガバナンスに参加しながらDeFiアプリケーションでアクティブに活動し続けることができます。2025年初頭のローンチ以来、TVLは2億ドルを超え、1日あたり44,000以上のアクティブウォレットを擁し、LSDトラックのリーダーとなっています。Hae 3技術アーキテクチャには、HMMマーケットメーカー、HaeVaultイールド最適化、HaeDAOガバナンスシステムが含まれており、基本ステーキング収入を3.5%以上に高め、多くのSUIコアプロトコルと緊密に連携しています。高いセキュリティと資本効率を備えたHaedalは、SUIエコシステムにおけるLidoの代替となり、LSD市場構造の再構築を主導することに尽力しています。

• Cetus: Cetusは、SuiとAptosに展開されている分散型取引所および流動性プロトコルであり、CLMM、RFQ、DMMなどの複数の流動性アルゴリズムをサポートし、個人投資家と機関投資家の両方のニーズを考慮しています。マルチカーブ戦略設計と効率的なティック価格設定メカニズムにより、資本効率が大幅に向上し、SUI上に主要なクリアリングおよびアグリゲーションのボトムレイヤーを構築します。2025年にセキュリティインシデントが発生したにもかかわらず、チームは迅速に脆弱性を修正し、資金を回復し、補償プランを開始し、セキュリティガバナンスのモデルとなりました。再開後、取引量は急速に回復し、1日のピーク時には3億ドルを超え、TVLは1億2,000万ドル以上で安定しました。Cetusは、高性能と高い構成可能性を備えたMoveエコシステムの流動性のための重要なインフラストラクチャを構築しています。

• Navi:貸付、流動性担保、自動レバレッジ、分離市場を統合した初のSuiネイティブワンストップ流動性プロトコル。2025年にはTVL2億ドル、ユーザー数83万人以上を目標としています。インキュベーションを支援するために1000万NAVXエコロジカルファンドを立ち上げ、主流のDEXと深く統合して、DeFiプロジェクトに基礎となる流動性と清算を提供します。

OKX Venturesの投資は、孤立した「点」ではなく、「面」として繋がり、強力なエコシステムシナジー効果を生み出しています。投資先のDEXはレンディングプロトコルに決済の場を提供し、レンディングプロトコルとLSTプロトコルはDEXに新たな資産と流動性源を創出することで、自己強化的なDeFiクローズドループを共同で構築しています。さらに重要なのは、 OKX Venturesの貢献は資本レベルをはるかに超えていることです。世界トップクラスの暗号化プラットフォームとして、OKX Venturesが提供する業界リソース、市場インサイト、そして技術サポートは、これらの初期プロジェクトの製品イテレーション、市場プロモーション、そしてユーザー獲得を大幅に加速させ、SUIエコシステム全体の成熟と繁栄を促進しています。この「投資+エンパワーメント」モデルは、SUIエコシステムが多くのパブリックチェーンの中で急速に存在感を増すための重要な触媒の一つとなっています。

同時に、SUI FoundationとMysten Labsによるインフラ層への投資は、エコシステムに深い競争障壁を築いています。Mystenは、2023年から2024年にかけてSUI開発のために総額3億ドル以上を調達しました。これらの資金の大部分は、Walrus、Seal、Nautilusといった「厚いインフラ」の研究開発に投資されています。この戦略は、Solanaなどの端末アプリケーションに重点を置くエコシステムとは異なります。SUIは、まず基盤層の欠陥を補い、その後、助成金やハッカソン(2024年のOverflowハッカソンなど、350以上のプロジェクトが参加)を通じてアプリケーションのイノベーションを促進することを選択しています。インフラの豊富さは、エコシステム内の技術的な粘着性ももたらします。開発者がSUIが提供する独自のサービス(SealのセキュアストレージやNautilusのトラステッドコンピューティングなど)に慣れ、依存するようになると、他のプラットフォームには同等の機能が不足していたり、再構築が必要になったりする可能性があるため、他のチェーンへの移行意欲は低下します。さらに、これらのインフラは、新興分野におけるSUIの収容力も高めます。例えば、WalrusとSealの組み合わせは、プライバシーと膨大なデータを必要とするソーシャル、AI、その他のDAppsをサポートする上でSUIに独自の優位性をもたらします。Nautilusは、チェーン上でAI推論やセキュアなマルチパーティコンピューティングを実装したい最先端の開発者を引き付ける可能性があります。

4. 価値の位置付け、「最速の L1」から「プログラム可能なインターネット スタック」まで

Suiは過去1年間、一般の人々から「高性能並列チェーン」と評されてきました。しかし、最新のイベントでMysten Labsの共同創設者であるEvan Cheng氏は、より野心的な表現でこう述べました。「ブロックチェーンは単なる取引ではありません。Suiは、コンピューティング、流動性、そしてデータを次世代インターネットのプログラマブルな基盤に織り込む、グローバルなコーディネーションレイヤーです。」

チームは、従来のインターネット構成要素(コンピューティングパワー、ストレージ、アイデンティティ、流動性、プライバシーコンピューティング)を同一のネイティブプロトコルスタックに統合し、各レイヤーを外部アプリケーションから利用できるようにすることを目指しています。6つの構成要素(Sui Mainnet、DeepBook、SuiNS、Walrus、Seal、Nautilus)は既にメインネットまたはパブリックテストネット上で稼働しており、いずれもオープンライセンスまたはオンチェーンガバナンスに基づいてソースコードをホストしています。これらは新たな道を切り開きます。Suiの真の差別化要因は、単一TPSではなく、「水平統合」にあります。

現在、このインフラは実稼働段階に入っている。Mysticetiコンセンサスエンジンは1秒未満のファイナリティ(P 50遅延は約0.39秒)を実現し、ピーク時でも混雑は発生しない。DeepBookのパブリックマッチングレイヤーはマッチング遅延を390ミリ秒に短縮し、1日あたり100万件以上の注文を処理し、チェーン全体の取引の40%以上を占めている。アイデンティティレイヤーでは、SuiNSは28万のドメイン名をミントし、zkLoginは3か月で1200万件以上のソーシャルログインを完了し、1日のアクティブユーザーの約3分の1をカバーしている。Walrusネイティブストレージメインネットの立ち上げ以来、580TBのデータが書き込まれ、断片化利用率は8%から約12%に増加した。SealはMPC/TSS向けのシークレット管理サービスを提供しており、40以上のエンタープライズアプリケーションをカバーしている。 Nautilus は検証可能なコンピューティングをサポートしており、TEE 推論の結果を Move オブジェクトとしてチェーンにアップロードできます。また、7 つの AI プロジェクトがすでにテスト中で、そのうち 3 つは合計 1,700 万ドルの資金調達を発表しています。

上記の能力を基に、Suiは複数の成長方向を切り開いてきました。一つ目はWeb2 SaaSへの移行です。チームは、Dropbox、GitHub、eBay、YouTubeなど30以上のWeb2サービスを、将来的に「Suiの第6層を再構築する」可能性のある事例として挙げています。現在、コンテンツ配信、ソーシャルネットワーキング、ID認証といった非金融インタラクションは、メインネットワークの呼び出し頻度の約42%を占めていますが、手数料に占める割合はわずか11%にとどまっており、大量の「低ガス高頻度」Web2 SaaS取引がメインチェーンに移行し始めていることを示しています。これらのアプリケーション周辺にまだ不足しているB2Bミドルウェア(課金、権限管理、コンテンツアクセラレーション、DevOpsレジストリなど)は、不確実性が高く、オッズも高い、つまりビジネスのハードルが高く、補助金の余地が大きく、大きな潜在能力を持つ新たな空白領域となっています。

もう一つの見過ごされてきた方向性は、オフラインネットワークと極限シナリオです。Suiチームは、SMS、LoRa、HAM、衛星、水中音波といった非IPネットワークをテストし、トランザクションを「オフラインシャード」にカプセル化し、エンクレーブトークンとゼロ遅延zkトンネルを介してチェーンに集約することを試みています。この技術パスは、インド、東南アジア、災害後の救助といった脆弱なネットワークシナリオを対象としており、現在主流のL1/Rollupではまだカバーできていない真の需要です。実装されれば、LoRa POS、SMSウォレット、zkトンネルSDKなど、多くの軽量ハードウェア/クライアントの起業機会を刺激するでしょう。

さらに、ブロックチェーン×AIという物語において、Suiは「オンチェーンモデル」ではなく「AIの検証可能性」を重視しています。Evan ChengはAIとチェーンの融合を4つの象限に分け、SuiはSeal + Nautilusを通じてAIの重み、推論ログ、データソースをオンチェーンで監査可能にすることに重点を置いています。こうした機能は、規制や制度のニーズにより合致しています。現在、いくつかの起業家プロジェクトのピッチデッキには「AI推論サービス+監査可能な台帳」が盛り込まれており、MechColonyは6週間で検証可能なNPC行動ツリーを実現しました。こうしたプロジェクトの核心価値はコンピューティングパワーではなく、信頼の分配にあります。Suiが「信頼できるAI」という評判を確立すれば、下流のデータマーケット、著作権クリアリング、モデルのNFT化などのアプリケーションが自然に融合していくでしょう。

技術進歩の面でも、 Suiエコロジーは継続的に改善されています。基本的なコンセンサス、プロトコルのアップグレードから、開発エクスペリエンスとユーザーツールに至るまで、画期的な進歩がありました。プロトコルは動的なバージョン管理とオンチェーン/オフチェーンのホットアップデートをサポートし、複数回のシームレスなアップグレードを可能にし、ハードフォークを減らし、安定性を向上させます。MysticetiはDAG非同期パイプラインを導入し、1秒未満のファイナリティと12,000 TPSのスループットを実現しました。Move言語はジェネリック特化、マクロ拡張、デバッグツールを導入し、開発効率を大幅に向上させました。ウォレット側はPhantom、Slushなどと深く統合されており、ユーザーインタラクションエクスペリエンスと資産セキュリティを最適化します。エコロジカルコンセプトの面では、Suiは分散化(リソースの広範な分散)、構成可能性(モジュールの柔軟な連携)、真の所有権(ユーザーがデータとアイデンティティを管理)を重視し、Web3の大規模実装に役立つ汎用インフラストラクチャの構築に取り組んでいます。

Suiは2025年初頭にプロトコルバージョン管理とホットアップデートメカニズムを通じてスムーズなマルチネットワークアップグレードを実現し、ネットワークの互換性と一貫性を向上させました。Mysticetiコンセンサスエンジンの導入後、コンセンサス遅延は1秒未満に短縮され、高負荷時でも安定したスループットを維持しました。Move言語もジェネリックやマクロ拡張などのアップグレードを完了し、ウォレット統合による開発者エクスペリエンスとユーザーインタラクションプロセスを大幅に最適化しました。

エコシステムの構成要素として、 SuiエコシステムはWalrus、Seal、Nautilusなどの基盤プロトコルを通じて、ストレージ、暗号化、プライバシーコンピューティングをカバーするフルスタックアーキテクチャを構築し、オンチェーンとオフチェーンのデータ処理とデータ主権の効率を大幅に向上させています。その中でも、Walrusは階層化アーキテクチャとRed Stuffコーディングにより、分散型ストレージとデータ可用性において低コスト、高並行性、マルチチェーン互換性を実現し、NFT、AI、DeFiなどのビッグデータシナリオに適しています。Sealは閾値暗号化とプログラム可能なアクセス制御を提供し、オンチェーンプライバシーとデジタル著作権管理の実装を促進します。NautilusはTEEに基づく検証可能なオフチェーンコンピューティングを実装し、Moveをネイティブにサポートし、AI推論、オラクル、チェーンゲームなどのアプリケーションを拡張します。さらに、Sui Ecosystem は、SUIPlay、Move、DeepBook、zkLogin、SUIBridge などのミドルウェアと開発ツールも統合し、コンピューティング、通信、ID、支払い、セキュリティなどのモジュールをカバーする「分散型フルスタック」を形成します。

セキュリティガバナンスの面でも、 Suiは稀有な迅速な対応力を発揮しました。Cetus盗難事件発生後、Suiはオンチェーンガバナンスメカニズムを通じて検証ノードを調整し、ハッカーのアドレスを凍結、1億6,200万ドルの資産を回収し、初めて「秘密鍵なし送金」を実現しました。財団とプロジェクト関係者は3,000万ドルの融資を提供し、資金回収とトークン補償メカニズムの段階的なリリースを組み合わせ、被害を受けたユーザーの回復率は85%~99%に達しました。その後、Suiは1,000万ドルのセキュリティファンドを立ち上げ、プロトコルのオープンソース化を推進し、監査インセンティブを強化し、ガバナンスプロセスを最適化して透明性とコミュニティ参加を強化しました。これは分散型権力集中に関する議論のきっかけにもなりましたが、危機対応とコミュニティガバナンスにおけるSuiの総合的な能力と実験精神を示すものであることは間違いありません。

これらは、Sui が「最速の L1」という高性能チェーンの物語から、「プログラム可能なインターネット スタック」というより高い位置付けに移行していることを示しています。