「陰謀論」の観点から見た米国株のトークン化、世界的な緩やかな「ドル収穫」?

原作者:タイラー

チェーン上で米国株を取引したことがありますか?

気がつくと、Kraken が xStocks を立ち上げ、最初のバッチで 60 種類の米国株トークンの取引をサポートしていました。Bybit もそれに続き、AAPL、TSLA、NVDA などの人気の株式トークンペアを開始しました。Robinhood も、ブロックチェーン上で米国株の取引をサポートし、独自のパブリックチェーンを立ち上げる計画を発表しました。

トークン化の波が単に新しいボトルに入った古いワインであるかどうかにかかわらず、米国株は確かに一夜にしてブロックチェーンの「新たな寵児」となった。

しかし、よく考えてみると、米ドルのステーブルコイン、米国株のトークン化、オンチェーン・インフラによって織り込まれたこの新しい物語は、暗号通貨を金融の物語や地政学的なゲームに深く関与させ、必然的に新しい役割の位置付けへと向かわせているように思われます。

米国株のトークン化は目新しいものではない

米国株のトークン化は実は新しい概念ではない。

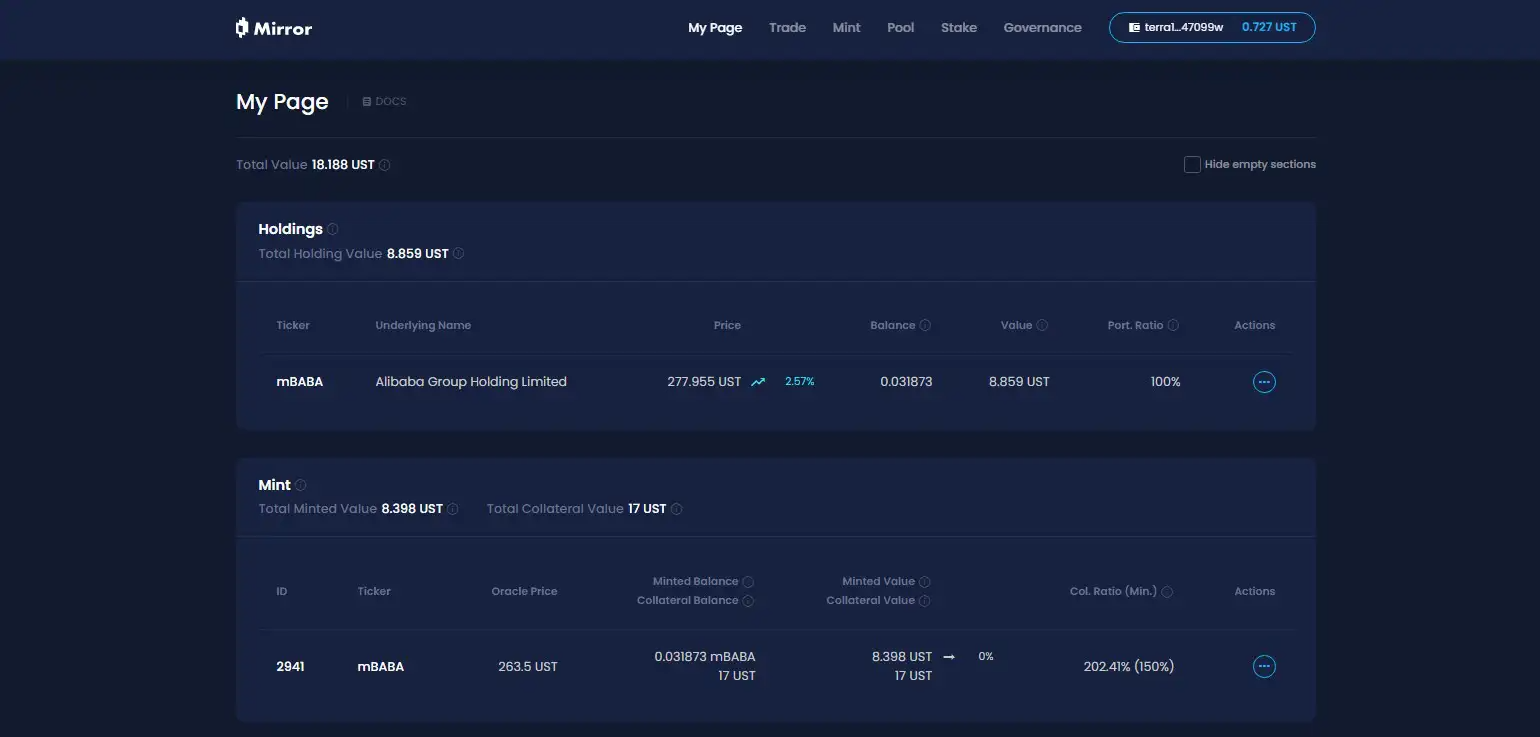

直近のサイクルでは、SynthetixやMirrorといった代表的なプロジェクトが、オンチェーン上の合成資産メカニズムの包括的なセットを探求しました。このモデルは、ユーザーがTSLAやAAPLといった「米国株トークン」を過剰担保(SNXやUSTなど)を通じて発行・取引できるだけでなく、法定通貨、指数、金、原油など、ほぼすべての取引可能な資産をカバーします。

その理由は、合成資産モデルは基礎となる資産を追跡し、合成資産トークンを発行するために過剰担保を行うためです。たとえば、担保率が 500% の場合、ユーザーは 500 ドル相当の暗号資産 (SNX、UST など) をシステムに担保として提供し、その資産価格に固定された合成資産 (mTSLA、sAAPL など) を発行して取引することができます。

動作メカニズム全体がオラクルクォートとオンチェーン契約マッチングを採用しているため、すべての取引はプロトコルの内部ロジックによって完了し、実際の取引相手は存在しません。これにより、理論上は無制限の深さとスリッページフリーの流動性を実現できるという中核的な利点も生まれます。

では、なぜこの合成資産モデルが大規模導入に向かっているのでしょうか?

結局のところ、価格アンカーは資産の所有権とは無関係です。合成資産モデルに基づいて発行・取引される米国株は、株式の実際の所有権を表すものではなく、価格への「賭け」に過ぎません。オラクルが機能不全に陥ったり、担保資産が崩壊したりすれば(ミラーはUSTの崩壊によって崩壊しました)、システム全体が清算の不均衡、価格のアンカリング、そしてユーザーの信頼の崩壊といったリスクに直面することになります。

同時に、見落とされがちな長期的な要因として、合成資産モデルに基づく米国株トークンは、暗号通貨市場におけるニッチな市場となる運命にあるという点が挙げられます。資金はチェーン上のクローズドループ内でのみ循環し、機関投資家や証券会社の関与はないため、常に「シャドーアセット」レベルにとどまります。従来の金融システムに統合され、実資産へのアクセスと資金調達チャネルを確立することも、これに基づくデリバティブ商品を立ち上げようとする者もいないため、構造的な資金流入の増加を活用することは困難です。

そのため、かつては人気があったものの、結局は人気を得ることができませんでした。

新たな枠組みにおける米国株からの資本流出の構造

今回、米国株のトークン化により、取引方法が変わりました。

Kraken、Bybit、Robinhoodが立ち上げた米国株トークン取引商品を例に挙げると、公開情報からは価格アンカーでもオンチェーンシミュレーションでもなく、実際の株式保管であり、証券会社を通じて米国株に資金が流入していることがわかる。

客観的に言えば、このモデルでは米国株がトークン化されます。ユーザーは暗号通貨ウォレットをダウンロードし、ステーブルコインを保有するだけで、いつでもどこでもDEXの口座開設や本人確認を回避し、米国株資産を簡単に購入できます。米国株口座、時差、本人確認は一切なく、資金はチェーン上の米国株に直接送金できます。

ミクロの観点から見ると、これは世界中のユーザーが米国株をより自由に売買できることを意味しますが、マクロの観点から見ると、これは実際には米ドルと米国の資本市場が、Crypto の低コストで柔軟性の高い 7 × 24 パイプラインを使用して、増加する世界中の資金を引き付けていることを意味します。結局のところ、この構造では、ユーザーはロングのみを実行でき、ショートは実行できず、レバレッジや非線形の収益構造はありません (少なくともこれまでのところ)。

こんなシナリオを想像してみてください。ブラジルやアルゼンチンに住む、暗号通貨を使わないユーザーが、突然、CEXやCEXで米国株トークンが買えることに気づいたとします。ウォレット/取引所をダウンロードし、現地の資産をUSDCに変換し、クリックしてAAPLまたはNVDAを購入するだけです。

ユーザーエクスペリエンスを簡素化すると言うのは聞こえが良いですが、実際には、グローバルファンド向けに構築された「低リスク、高確実性」の米国株への資金転換構造です。世界中の暗号通貨ユーザーのホットマネーは、暗号通貨を通じてかつてないほど低い摩擦で国境を越えて米国資産プールに流入し、世界中の人々がいつでもどこでも米国株を購入できるようになります。

特に、より多くの L2、取引所、ウォレット、その他のネイティブ インフラストラクチャがこれらの「米国株取引モジュール」に接続されるようになると、暗号通貨と米ドルおよび Nasdaq の関係はより秘密主義的になり、より安定するでしょう。

この観点から見ると、暗号通貨をめぐる一連の「新しい/古い」物語は、特に米国の金融サービス向けの分散型金融インフラのセットとして設計されています。

米国財務省ステーブルコイン → 世界通貨流動性プール

米国株のトークン化 → ナスダックのトラフィック入口

オンチェーン取引インフラ → 米国証券会社向けグローバルトランジットステーション

これは、世界中の資金を吸い上げるための柔軟な方法かもしれない。陰謀論的な色合いが強いかどうかはさておき、少なくともトランプ大統領、あるいは彼の後継者となる次期アメリカ議長は、この「米国株のトークン化」という新たな物語に夢中になるかもしれない。

「米国株のトークン化」のメリットとデメリットをどう見るべきか?

暗号通貨コミュニティの観点から純粋に見た場合、米国株のトークン化は魅力的でしょうか?あるいは、オンチェーンサイクルにどのような影響を与えるでしょうか?

私たちはそれを弁証法的に見る必要があると思います。

米国株投資チャネルにアクセスできないユーザー、特に暗号通貨ネイティブや第三世界の個人投資家にとって、米国株のトークン化は、障壁を超越した「資産平等」とも言える、これまでにない敷居の低いチャネルを開拓しました。

マイクロソフト、アップル、テスラ、エヌビディアといったスター銘柄が次々と誕生するスーパーマーケットとして、米国株の「歴史的なロングブル」は常に投資界で話題となり、世界で最も魅力的な資産クラスの一つとなっています。しかし、多くの一般投資家にとって、取引に参加し配当金を受け取るためのハードルは常に比較的高く、口座開設、入出金、本人確認、規制上の制限、取引時間の違いなど、様々なハードルが数え切れないほどの人々を挫折させてきました。

今や、ウォレットと数枚のステーブルコインさえあれば、Apple、Nvidia、Teslaの株式をいつでもどこでも購入できるようになり、ラテンアメリカ、東南アジア、アフリカなど、世界中のユーザーが米ドル建て資産にアクセスできるようになりました。つまり、現地の資産が米国株やインフレ率を上回るパフォーマンスを出せない発展途上地域にとって、米国株のトークン化は間違いなくかつてないほどのアクセス性を提供するのです。

一方、暗号通貨業界、特に中国語圏に代表されるトレーディングユーザーの間では、米国株投資業界との重複が非常に多く見られます。ほとんどの人は既に米国株口座を保有しており、銀行やインタラクティブ・ブローカーズなどの海外証券会社を通じてワンクリックでグローバル金融システムにアクセス可能です(私自身は日常的にSafePal/Fiat 24とインタラクティブ・ブローカーズを組み合わせて利用しています)。

これらのユーザーにとって、米国株のトークン化は少々中途半端に思えます。ロングしかできず、それをサポートするデリバティブはなく、基本的なオプションや空売りさえ存在しないため、実際には取引しやすいとは言えません。

米国株のトークン化が暗号資産市場のさらなる活況を呈するかどうかについては、早急に否定すべきではない。DeFiエコシステムが低品質資産を一掃した後、新たな「資産レゴ」の好機となる可能性もあるだろう。

結局のところ、現在のオンチェーンDeFiにおける最大の問題の一つは、高品質な資産の深刻な不足です。BTC、ETH、そしてステーブルコインを除けば、価値に関して真のコンセンサスを持つ資産は多くありません。多くのアルトコインは質が低く、激しい変動を経験しています。

今後、これらの実株保管およびオンチェーン発行の米国株トークンが徐々にDEX、レンディングプロトコル、オンチェーンオプション、デリバティブシステムに浸透することができれば、新たな基礎資産となり、オンチェーン資産ポートフォリオを補完し、DeFiにより確かな価値材料と物語空間を提供することができます。

さらに、現在の米国株のトークン化商品は、本質的にはスポット保管+価格マッピングであり、レバレッジや非線形リターン構造がなく、当然のことながら金融商品への深いサポート体制も欠いています。誰が最初に強力な構成性と良好な流動性を備えた商品を開発し、「スポット+空売り+レバレッジ+ヘッジ」という統合されたオンチェーン体験を提供できるかにかかっています。

例えば、貸付契約における高信用担保として、オプション契約における新たなヘッジ対象として、またステーブルコイン契約における組み合わせ可能な資産バスケットとして活用できます。この観点から、スポット+空売り+レバレッジ+ヘッジを統合したオンチェーン取引体験を最初に実現できる企業が、次世代のオンチェーン版Robinhoodやオンチェーン版Interactive Brokersを創造できるでしょう。

そしてDeFiにとって、これが本当の転換点となるかもしれない。

それは、この新しい物語の波からオンチェーン製品の利益を誰が享受できるかにかかっています。

最後の言葉

2024年以降、「暗号通貨は依然としてTradFiに革命を起こすことができるか」という問題はもはや議論する価値がなくなります。

特に今年以降、ステーブルコインを通じて従来の金融チャネルの地理的制限を突破し、国家障壁、税制上の障害、身元確認を回避し、最終的に暗号通貨で新たなドルチャネルを確立することが、準拠ドルのステーブルコインで最近始まった多くの物語の中心的なテーマになっています。

暗号通貨はアメリカを祝福する、これは単なる冗談ではないのかもしれない。