USDe は次の UST ではありませんが、これらの特有のリスクを意味します

オリジナル | Odaily Planet Daily ( @OdailyChina )

著者|あづま( @azuma_eth )

昨日、仮想通貨市場が急速に下落したため、EthenaとそのステーブルコインUSDeのリスクについての議論が再び俎上に上った。

デューンのデータによると、本稿執筆時点でUSDeの供給量はピーク時の36億USDe以上から約31億USDeまで減少しており、そのうち昨日の1日での供給減少量は約9,500万USDeに達している。 USDeの発行部数が縮小している理由については、基本的には調達金利の裁定余地が下降傾向で縮小しており、投資家がリスク回避やリスク回避などの理由からポジションを縮小することを選択していることが挙げられる。裁定取引戦略の調整。

パニック市場のセンチメントの中で、一部のユーザーは、USDe が大規模な償還圧力に耐えることができないのではないかと懸念しており、前者が後者と同様の死のスパイラルを経験するのではないかと懸念し、USDe と UST を比較し始めています。

私たちの意見では、 USDe には確かに独自のリスクがありますが、USDe と UST を比較するのは不公平です。両者の設計メカニズムの違いにより、両者はまったく異なるシステムであり、圧力がかかったときの対応ロジックもまったく異なります。最も極端な状況であっても、いくつかの測定可能な極端な状況が発生した後にのみ、不可逆的な全身性外傷が発生する可能性があります(以下で詳細に説明します)。

Ethena: 資金調達レート裁定取引プロトコル

Ethena に詳しくないユーザーは、この記事を読む前に「 A Brief Analysis of Ethena Labs: Valuation of US$300 Million, Stablecoin Disruptor in the Eyes of Arthur Hayes 」を読んでください。

つまり、 Ethena は本質的に資金調達レート裁定取引協定であり、同額のスポットロング (現在は ETH と BTC のみがサポートされています) と先物ショートによって担保される新しい安定通貨です。

USDe の最大のレーベルは「Delta Neutral」です。金融におけるいわゆるデルタは、原資産価格の変化が投資ポートフォリオの変化に及ぼす影響を測定するために使用される指標です。 USDeの商品性質上、本ステーブルコインの担保資産は同量の現物ロングポジションと先物ショートポジションで構成されているため、現物ポジションのデルタ値は「1」、先物ショートポジションのデルタ値は「」となります。 -1」。2 つをヘッジした後のデルタ値は「0」です。これは、「デルタ中立性」が達成されていることを意味します。

従来のステーブルコインプロジェクトと比較して、USDeの最大の特徴は、より想像力豊かな利回りスペースです。

1つ目は、スポットロングプレッジによる安定した収入です。 Ethena は、Lido などの流動性ステーキング デリバティブ プロトコルを通じてステーキング スポット ETH をサポートしており、それにより年率 3% ~ 5% の収益を獲得しています。

2 つ目は、先物空売り金利による収入が不安定であることです。契約に詳しいユーザーは皆、資金調達率の概念を理解していますが、ショートポジションの場合、資金調達率は長期的にはほとんどの場合プラスであり、これは全体の利益が増加することも意味します。ポジティブになれ。

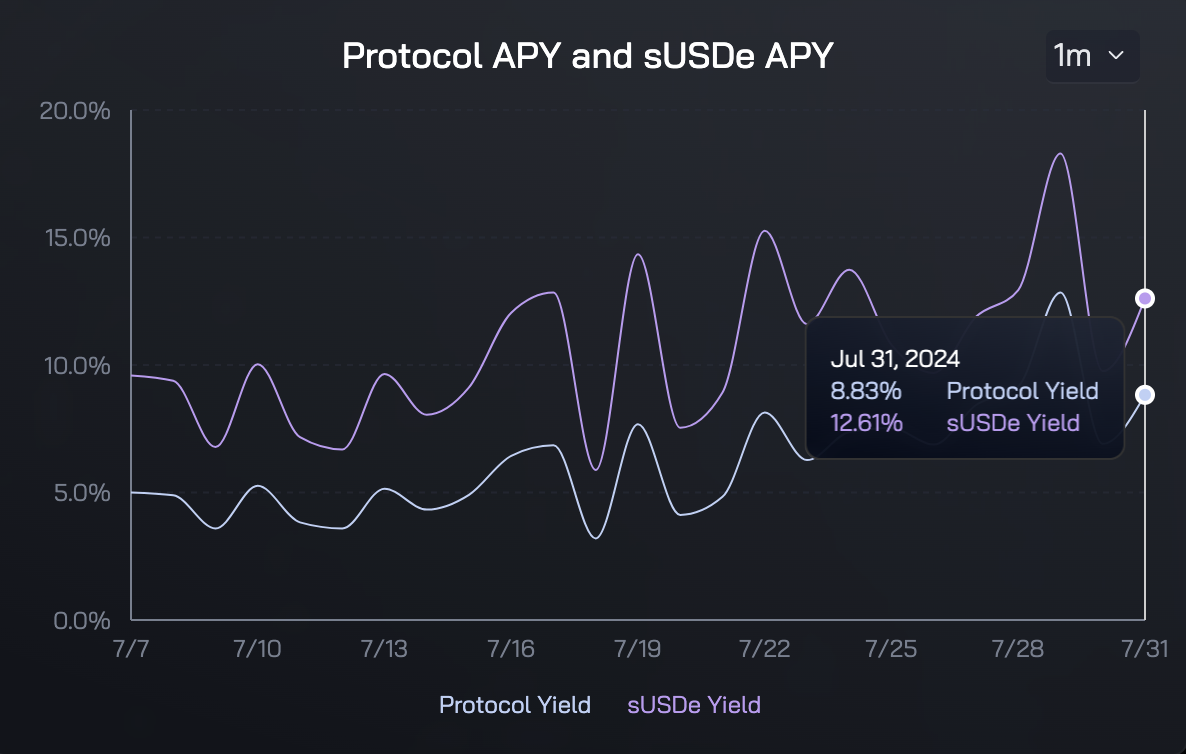

2 つの収益の重ね合わせにより、Ethena はかなりの収益率を達成しています(Ethena 公式 Web サイトで発表されている最新のプロトコル収益率は 8.83%、sUSDe 収益率は 12.61% です)。通常の状況では、持続可能です。 sDAI に基づく国債収入商品を上回っており、USDe が現在の市場で最も魅力的なステーブルコイン商品となっています。

日々のメモ: Ethena の公式 Web サイトに掲載されている収量データは数日遅れることが多く、最新のデータはまだ更新されていません。

USDeとUSTの本質的な違い

UST の物語は終わってから長い時間が経ち、古いプレイヤーはその設計モデルを忘れてしまったかもしれません。

Terra の経済モデルでは、UST の価格安定性は裁定システムと合意メカニズムを通じて調整されており、市場参加者は同じ価値の LUNA を破壊することで UST を鋳造することができ、逆に UST を破壊して同じ価値の LUNA と交換することもできます。

たとえば、UST の需要が供給を上回った場合 (価格が 1.01 ドルであると仮定)、裁定取引者はチェーン上の LUNA を破棄して UST を鋳造し、逆に供給が多ければその差を公開市場での利益として使用する機会があります。 UST の額が需要 (価格を 0.98 ドルと仮定) より大きい場合、裁定取引者は 1 UST を 1 ドル未満で購入し、利益を得て 1 ドルの LUNA を破棄して鋳造することができます。

UST の設計モデルには 2 つの基本的な問題があります。第一に、UST 自体には十分な価値サポートがなく、完全にアルゴリズムのメンテナンスに基づいています。第二に、UST と LUNA の両方が下落する極端な市場状況では、その組み込みのバランシング メカニズムが機能しません。は制御能力を失い、システムにとって裏目に出る諸刃の剣になる可能性さえあります。裁定取引プログラムはLUNAの衰退を加速し、それによってパニックを悪化させるでしょう。

これはUSDeとUSTの本質的な違いでもあります。

USDeは基本的に依然として十分な「スポット+先物」ポジションに支えられているが、エテナの創設者であるガイ・ヤング氏も昨日、USDeの住宅ローン金利は常に101%を超えている一方、USTは十分な担保なしでアンカーを設定したと述べた。

さらに、UST の運営は LUNA に依存する必要があり、その不安定な通貨価格はシステム自体に影響を及ぼしますが、USDe の運営は ENA に拘束されず、たとえ ENA がゼロに戻ったとしても、システムの崩壊を直接引き起こすことはありません。

このような本質的な違いの下で、USDe と UST は大規模な償還に直面した際の対応計画も異なります。 USTがバランスメカニズムの失敗に直面したとき、USTeはジャンプのような外部金融支援を求めることしかできなかったが、USDeは先物ポジションとスポット(質入れされたスポットを含む)のクローズを伴う住宅ローン資産の円滑な償還を保証することだけが必要であった。 )償還、この部分には独立したリスクもありますが、これについては次のセクションで詳しく説明します。

USDe の 4 つのリスク層

USDe の潜在的なリスクについては、コロンビア ビジネス スクールの教授であり、ゼロ ナレッジ コンサルティングの創設者兼マネージング パートナーであるオースティン キャンベル氏が、これを解体する記事を発表しましたが、これが現在の市場における最良の USDe リスク分析であると考えています。

この記事の中でオースティン氏は、USDe の潜在的なリスクの 4 つのレベルを分析しています。

1つ目は、誓約レベルでのセキュリティリスク、つまり誓約の安全性と持続可能性が確保できるかどうかです。前述したように、Ethena はスポット ETH をプレッジに入れてプレッジ収入を獲得しますが、プレッジプロトコル自体が攻撃された場合、Ethena プロトコル自体の住宅ローン資産に穴が生じる可能性があります。

2つ目は、先物取引開始プラットフォームのセキュリティリスクです。ステーキング契約と同様に、DEX と CEX はどちらもハッカー攻撃のリスクにさらされており、住宅ローン資産の損失につながる可能性もあります。

3 つ目は、契約可用性のリスクです。 Ethenaの規模が拡大するにつれて、必要な流動性も増加しており、空売りを行うのに十分な流動性が取引プラットフォームにない場合があります。極端な場合には、ポジションを閉じるのに十分な流動性がない場合もあります。ネットワーク ケーブルも抜かれます...これにより、Ethena のアービトラージ メカニズムが誤動作し、プロトコルが損失に直面する可能性があります。

4つ目は資金調達金利リスクであり、USDeが現在直面している状況でもある。ショートポジションの資金調達率はほとんどの場合プラスですが、加重ステーキングリターン後の総合収益率がマイナスになる可能性もあり、必然的にプロトコルからの流出が発生します。

市場の下落以来、 BTCとETHの両方の資金調達率は段階的にマイナスに転じており、これによりEthenaプロトコルもこれらの期間に損失に直面することになりました。出版時点では、BTCとETHの両方の資金調達率はまだマイナスであるため、プロトコルの損失はまだ続いています。

市場見通しの予測

全体として、市場パニックにより、次の期間も資金調達金利は低水準(マイナス値を含む)に留まり続ける可能性があると予想されており、これはUSDeが資金流出に直面し続ける可能性が高いことも意味している。ある意味、プロトコルの自己修復。

しかし、Ethena の設計モデルから判断すると、マイナス金利取引期間は本質的に予測可能です。言い換えれば、現在の状況は、Ethena の通常の運用ではそれほど一般的ではありませんが、避けられない状態です。過去の歴史的なルールに関して言えば、プラス金利の期間は長く続く傾向があり、それがエテナの全体的な収益予想を客観的なままにしていることにもなります。しかし、弱気の時点では、歴史的なルールが今も機能しているかどうかは誰にもわかりません。

たとえ下落傾向が続いたとしても、市場が極端な状況に陥らない限り、エテナには償還を処理する十分な時間があると私たちは信じる傾向にあります。ここでの最も悲観的な結果は、USDe の流通量が大幅に減少するが、プロトコル自体の運用は引き続き機能するということです。

相対的に言えば、より危険なのは依然として極端な市場状況です。最初の 2 つのリスクは比較的確率が低いため、主に上記の 3 番目のリスクです。つまり、取引プラットフォーム自体の契約流動性に問題があります。 Ethena の動作ロジックが失敗し、プロトコルに不可逆的な損傷を引き起こします。