Coinbase Weekly Report: 市場は来週、Aave の進化によって変曲点を迎える可能性があります

原題: Weekly: Following the Undercurrents

原著者: David Han (機関研究アナリスト)

重要なポイント

ドルの勢いは失速しているが、今後5月14日と15日のPPIとCPIの統計がドルの次の大きな方向性を決定する可能性があるとわれわれは考えている。 FRBは今後も労働市場の冷え込みの初期の兆候よりもインフレとの闘いを優先すると我々は考えている。

グレイスケールのビットコイン・トラスト(GBTC)は、オープンエンドファンドに移行してから最初の2日間で流入が見られ、資産の構造的資本の回転が重要な完了を示した。

Aave は最近、Aave 2030 長期ビジョンの一環として、プロトコルの 4 番目のイテレーション (V4) の計画を明らかにしました。その V4 は、2030 年に開始予定の GHO ステーブルコインのサポートに焦点を当てた、多くの新しいアーキテクチャの改善をもたらします。 2025 年。同年の第 2 四半期に発売。

マーケットビュー

最近、ビットコインの下落が続いているのは、明確なマクロ方向性が引き続き欠如していることが原因です。アルトコインでもほぼ同じ状況が見られ、暗号資産クラス内の相関関係は依然として年初以来の最高点に近い。マクロ要因に関する現在の不確実性は、米国のスポットETF流入が先細り、市場がビットコインの他の触媒の半減期の先に目を向け始めていることから、マクロ経済状況が今後もBTCのパフォーマンスを支配し続ける(アルトコインもそれに遠く及ばない)という4月の見通しのテーゼを裏付けている。欧州中央銀行と他の中央銀行は夏に利下げする計画を改めて表明したが、予想を上回る米国のインフレ統計を受けて、連邦準備理事会が利下げを遅らせるのではないかとの懸念が依然として高まっている。米国の利下げ延長への期待は米ドル高につながり、ほとんどの仮想通貨取引所で米ドルが相場通貨として重要な役割を果たしているため、仮想通貨市場全体の重しとなっている。

しかし、FRB会合が予想以上にハト派的だったことでドル高の勢いは失速し、5月の非農業部門雇用者数が予想を下回ったことを受けて市場の初回利下げ期待(フェデラルファンド先物ベース)は11月から低下した。 3. 2024 年 9 月に移転しました。 FRBにはインフレとの戦いだけでなく失業率を低く抑えるという二重の使命があるため、5月9日の新規失業保険申請件数が予想を上回り、利下げ加速の動きが強まった。

それにもかかわらず、米国の失業率(現在3.9%)は依然として歴史的低水準付近にあるため、短期的にはその変化がFRBの焦点になるとは考えていない。実際、米国経済は技術進歩と政府支出によって支えられ、縮小期に入る寸前ではないと我々は依然として信じている。次回の連邦公開市場委員会(FOMC)では、FRBの関心とレトリックは引き続きインフレ指標に集中し、予想通り5月14日と15日に発表されるPPIとCPIのデータが強調されると我々は考えている マクロ触媒の重要性、特に値が上昇した場合予想以上に。

これとは別に、グレイスケール・ビットコイン・トラスト(GBTC)には、オープンエンドファンドに移行してから最初の2日間で資金が流入した。同様のスポット商品(0.5%未満)に比べて管理手数料が高い(1.5%)ため、これらの流入源は不明だが、この開発は構造的な資本回転の完了を示している。 GBTCの初期流出の大部分は、破産手続き(ジェネシスやFTXなど)、GBTC割引取引での利益実現(1年前のNAVに対して40%の割引)、およびより低い手数料商品への移行(対0.5%未満)に関連していると当社は考えています。 .1.5%)関連。当社はこれまで、将来の価格変動の好ましい指標として交通データに依存しないよう警告してきましたが、今後は交通データに構造的な歪みが生じることは予想していません。

オンチェーン: Aave の進歩

一方、Aave は最近、Aave 2030 長期ロードマップの一環として、プロトコルの 4 回目の反復 (V4) の計画を明らかにしました。提案されている V4 には、統合流動性レイヤー (借入能力の柔軟なスケーリング用)、ファジー金利 (以前はガバナンスによって制御されていた金利曲線用)、および流動性プレミアム (担保構成に基づいて借入金利を調整するため) などのアーキテクチャの改善が含まれています。 V4 は、リスク管理や清算エンジンの改善などの他の改善点を組み込んで、GHO ステーブルコインの使用を強化することにも重点を置いています。

提案されているメインネットの開始日は2025年第2四半期ですが、私たちはこの発表を(UniswapやMakerなどの今年の既存のDeFiプロトコルからの他の主要な発表と合わせて)市場を維持しながらも、コア機能で成熟するDeFiプロトコルの初期ロードマップと見ています。他の分野でも引き続き革新を続けます。これは、分散化、長期的なトークン ユーティリティ、反復的な機能の展開という点で、新しいプロトコルの前例となる可能性があります。

DeFi プロトコルの機能を拡張することは、特に「迅速に行動して物事を打ち破る」ことを信条とする従来の Web2 企業と比較すると、技術的な課題です。成功した DeFi プロトコルが、エンドユーザーに透過的な方法で初期アーキテクチャを拡張することはほとんどありません。代わりに、新しいバージョンをデプロイし、積極的な流動性移行を奨励します。これは Aave だけでなく、Uniswap、Curve、Pendle などの他の主要なプロトコルにも当てはまります。ユーザーは積極的に切り替える必要があるため、このようなバージョン間の流動的な移行は困難な作業です。実際、Aave V3 は早くも 2022 年に発売されましたが、Aave V3 がロックされた合計値 (TVL) で Aave V2 を上回ったのは 2023 年 9 月になってからでした。 Aave V4 の導入サイクルも同様のプロセスを経る可能性があると考えられます。

新しいバージョンでは多くの機能が改善されているにもかかわらず、流動性の慎重な移行は、DeFi市場におけるリンディ効果の相対的な重要性を浮き彫りにしています。そうは言っても、市場のタイミングから得られる信頼は、一部のユーザーにアピールする可能性のある新しいメカニズムよりも重要であるようです。分散テクノロジーの敵対的な環境は、多くの場合、プロトコルのセキュリティを判断する最も信頼できる方法は時間であり、監査や理論よりも重要であることを意味します。これは、スマート コントラクトの不変性の特性と、急速なイノベーションの中で安定したセキュリティを維持する方法という Web3 製品の財務的性質を浮き彫りにしていると考えています。その結果、暗号通貨製品の長期的な採用サイクルは、Web2 市場で見られるものとは異なる可能性があると考えています。エンド ユーザーにとって、Web3 の財務上の脆弱性の影響は、アプリケーションのコア機能に影響を与えない Web2 データの脆弱性よりもはるかに深刻です。

さらに、Aave 2030 ロードマップは、特に Aave が GHO ステーブルコインに新たに焦点を当てていることから、Maker’s Endgame と競合しているようです。 Aave 2030 で提案されている多くの要素 (Aave の特定のネットワーク、GHO のクロスチェーン流動性レイヤー、拡張現実資産 (RWA) の統合、更新されたプロトコルのブランディングなど) は、Maker の Endgame ビジョンを思い出させます。

Aave と Maker の TVL はそれぞれ 105 億ドルと 82 億ドルであり、どちらのプロトコルもこの分野における重要な融資源です。ただし、Makerの借り手はDAIに限定されていますが、Aaveは独自のGHOステーブルコインを超えた幅広い資産にわたる貸し借りをサポートしています。 DAIの時価総額が年初来で53億ドルから54億ドルまでしか増えていないことを考えると、クロスチェーンの採用を増やして市場シェアを獲得する能力には疑問が残っている。そうは言っても、この分野の市場がUSDCなどの集中型ステーブルコインに比べて縮小しているにもかかわらず、Aaveが分散型ステーブルコイン領域に焦点を当てているように見えるのは興味深いことです。 DAIの需要が一時停止したため、Aaveは実際に2024年初めにMakerを超えて最大の融資DeFiプロトコルになりました。ただし、web3 はまだ初期段階にあります。 Maker の Endgame 計画と Aave の 2030 年のロードマップは、これらのプロトコルの将来について有望なビジョンを提供していますが、短期的にはマクロ環境が引き続き懸念材料であるため、これらの展開は短期的には市場に無視される可能性があると考えています。

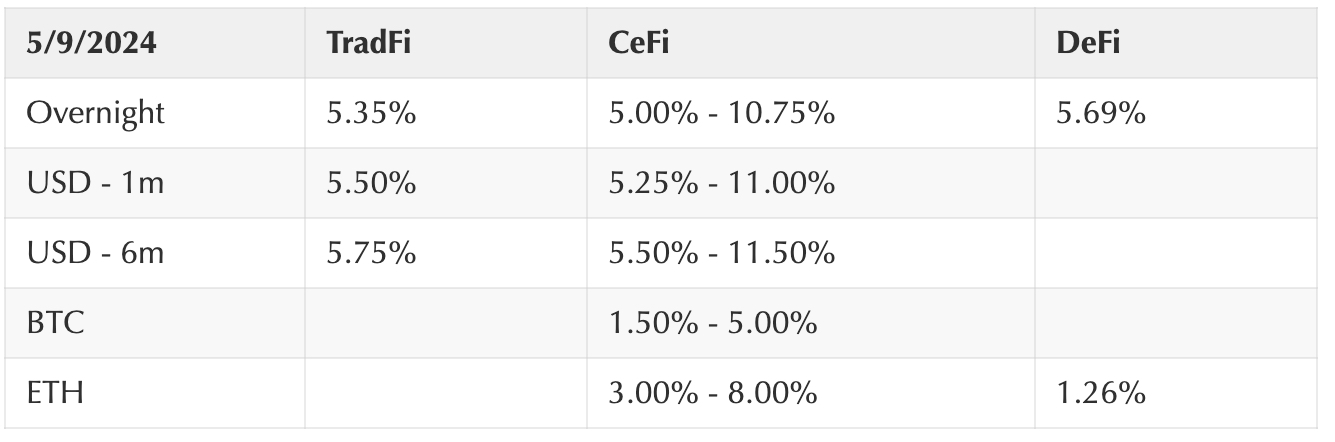

暗号通貨と従来の金融

(5 月 9 日午後 4 時 (東部標準時間) 時点)

出典: ブルームバーグ

Coinbase Exchange と CES の洞察

暗号通貨トレーダーは次の市場の触媒を探しています。来週、市場は米国のインフレ統計と連邦公開市場委員会(FOMC)のパウエル議長の発言を注目することになる。データや議長の論調に大きな驚きがない限り、ボラティリティは今後も縮小し続けるだろう。明確なマクロまたは仮想通貨特有の触媒が存在しない場合、米国株式を参照として仮想通貨を使用する場合、従来の市場と仮想通貨資産との相関関係は今後も上昇し続ける可能性があります。 13-F の提出期限は 5 月 15 日であり、多くの企業はギリギリまで提出を待っています。誰が米国のスポットビットコインETFの枠を獲得するのかを見るのは興味深いことになるだろう。しかし、よほど驚くべき名前が登場しない限り、これが市場を動かす出来事になる可能性は低いと私たちは考えています。 ETHに関しては、VanEckスポットイーサリアムETF申請の締め切りである5月23日が近づくにつれ、遅れが続く可能性がある。トレーダーと話すとき、承認に対する期待はほとんどが低いです。

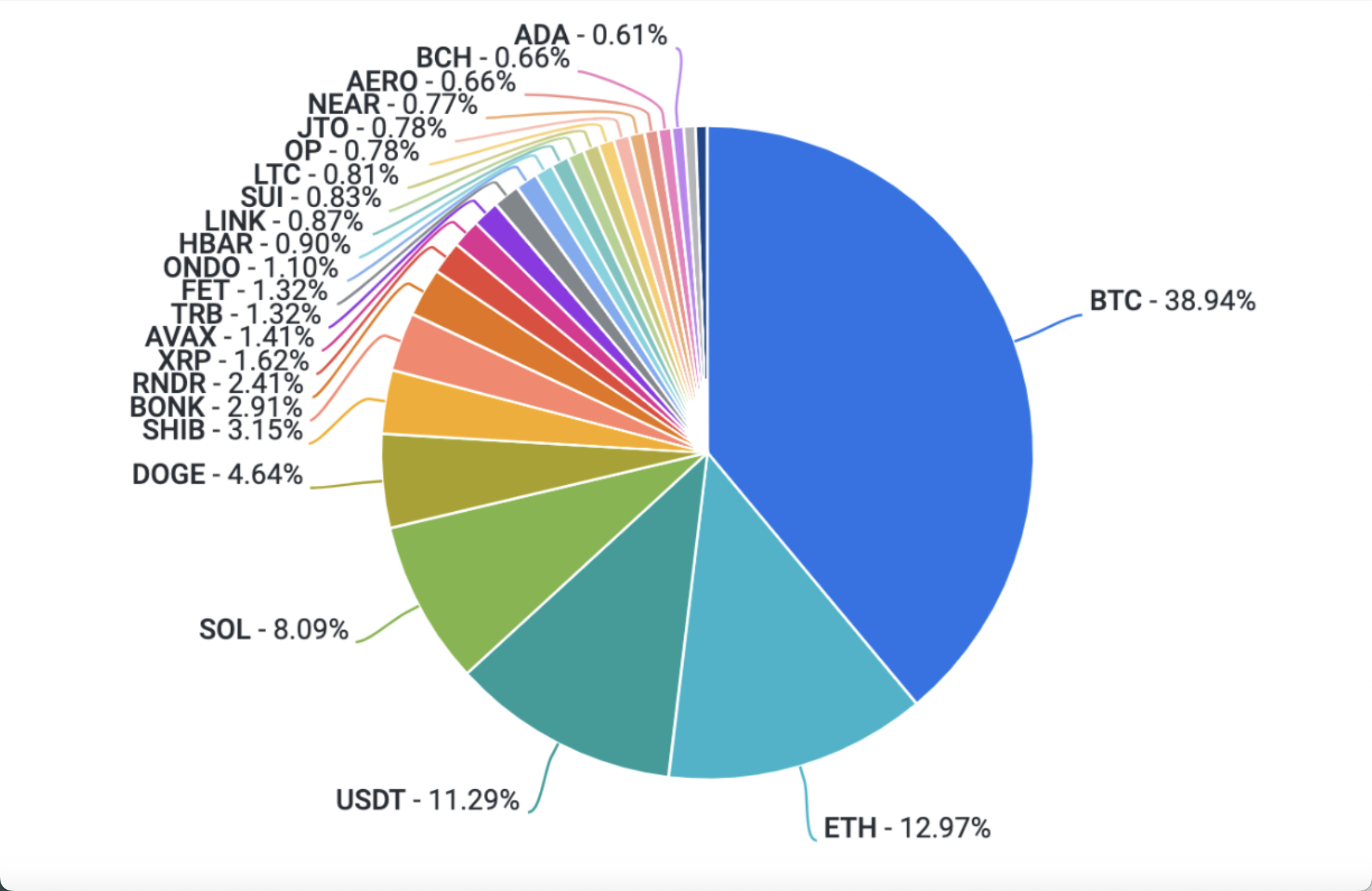

Coinbase プラットフォームの取引高 (USD)

Coinbaseプラットフォームの取引高(資産比率)

資金調達金利

注目の暗号ニュース

機構

世界的な仮想通貨企業が避難所と機会を求めて香港に目を向ける (TechCrunch)

マスターカード、トークン化決済試験で米国の大手銀行と提携(コインテレグラフ)

監督

米国証券取引委員会(SEC)は証券違反の疑いでロビンフッド・クリプトにウェルズ通知を発行(ザ・ブロック)

QCPはアブダビ規制当局(コインデスク)から原則承認を取得

米国証券取引委員会(SEC)、リップルXRP訴訟で最終回答を提出(コインテレグラフ)

従来の

V2(The Defiant)発売後、Friend Techの活動が回復

ビットコインネットワーク、オンチェーントランザクションが10億件を超える (The Defiant)

Vitalik Buterin は、イーサリアム (The Block) のアカウント抽象化を改善することを目的として、EIP-7702 を提案しました。

コインベース

Coinbaseは「敵対的な規制環境」から恩恵を受ける: Bitwise (The Block)

グローバルビジョン

ヨーロッパ

英国金融行為監視機構(UK FCA)は、2023 年の金融犯罪の 30% は仮想通貨企業によるものになると主張(Crypto News)

ヨーロッパ第2位の銀行BNPパリバがブラックロックのスポットビットコインETF株を購入:SEC申請(復号化)

暗号通貨銀行会社 BCB グループが電子マネー機関およびデジタル資産サービスプロバイダーとしてフランスの規制当局から承認を取得 (BCB グループ)

ボーダフォンは暗号通貨ウォレットと SIM カードの統合を望んでいます (TradingView)

独連銀総裁、競争力を維持するためにCBDCの迅速な導入を呼びかけ(CryptoSlate)

アジア

香港スポットのビットコインとイーサリアムETF、発売当初の取引高は1100万ドルに達した(Watcher Guru)

中国警察、STRK空挺降下を主張するために多数の偽身元を偽造した容疑者を逮捕(暗号ブリーフィング)

PwC China と Xalts がブロックチェーンとトークン化における戦略的パートナーシップを確立 (RWA Tokenizer)

オーストラリア税務署、仮想通貨取引所に120万口座の取引詳細を引き渡すよう要請(CoinDesk)

韓国、最新の寄付法で仮想通貨を禁止 (CoinTelegraph)

今後一週間の大きなイベント