砖块与区块:RWA市场中的房地产项目研究

導入

リアルワールドアセット (RWA) の概念は、最近になって仮想通貨市場に新たに導入されたものではなく、少なくとも 2018 年には存在していました。今日のRWAコンセプトを採用。しかし、これらの初期の試みは、規制の枠組みが未熟であり、潜在的な大きな利益が得られなかったため、成熟した市場規模には発展しませんでした。

米国が利上げを続けたため、2022年までに米国国債の利回りは仮想通貨業界のステーブルコインの貸出金利を大幅に上回った。したがって、RWAの対象として米国国債をトークン化することは、暗号通貨業界にとってますます魅力的になっています。 MakerDAO、Compound、Aaveなどの確立されたDeFiプロジェクトだけでなく、ゴールドマン・サックス、JPモルガン・チェース、シーメンスなどの伝統的な金融機関、さらには一部の政府もRWAを検討し始めている。

過去 2 年間で、いくつかの不動産 RWA プロジェクトが市場に登場しました。不動産投資市場をさまざまな形で拡大し、不動産投資商品の多様化を図り、不動産投資家の参入障壁を下げることを目指している。この研究では、これらのプロジェクトのケーススタディを実施し、不動産 RWA の設計上の利点と欠点、およびその潜在的な市場を分析します。これらのプロジェクトは主に北米の不動産セクターを対象としているため、議論される関連政策、規制、市場状況は主に北米の不動産市場に関連します。

不動産市場をトークン化する方法

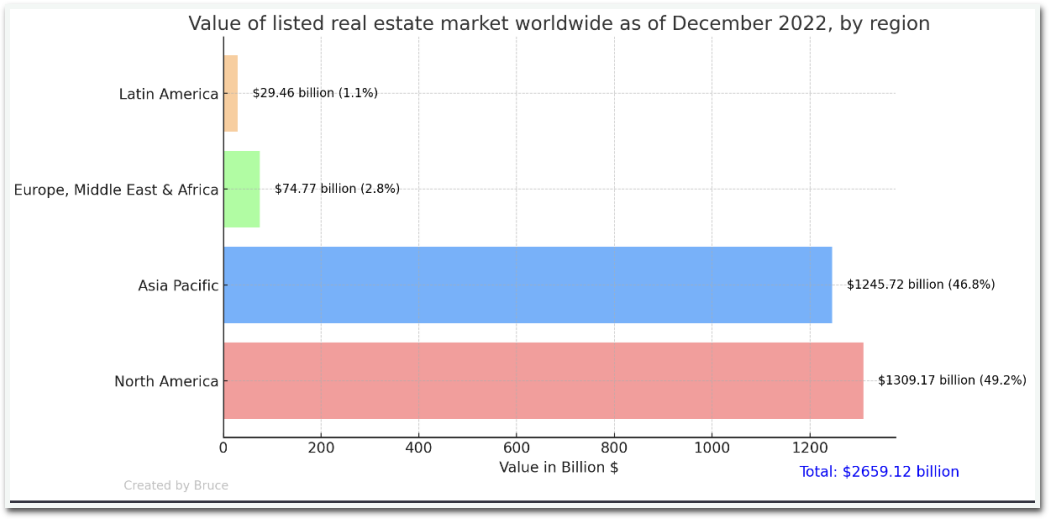

不動産市場は投資機会に満ちた広大な領域です。 2023年3月に発表されたStatistaの調査では、北米の上場不動産市場の価値が1兆3000億ドルという巨額であることが明らかになった。これに匹敵する世界の上場不動産市場は 2 兆 6,600 億ドルです。

トークン化された不動産市場の主な魅力は、より多様で柔軟な不動産投資商品の作成、より幅広い投資家層の誘致、不動産資産の流動性と価値の向上という、次の目標のうち 1 つ以上を達成することです。これらの製品には通常、次の 3 つの主な形式があります。

1) 細分化された不動産所有権融資。

2) 特定地域の不動産市場指数商品。

3) 住宅ローン融資用の不動産トークン。

さらに、チェーン上の不動産のトークン化は、不動産資産の透明性と民主的ガバナンスを強化する可能性もあります。

不動産投資信託 (REIT) に詳しい方は、収益性の高い不動産を保有し、管理や融資を行う会社の一種です。 REIT は投資信託のような投資機会を提供し、一般投資家に不動産投資による配当金のような収入とトータルリターンへのアクセスを提供し、地域の不動産市場の成長を支援します。 REIT と不動産 RWA は、断片的な不動産投資機会を提供するという点で多くの類似点があり、どちらも効果的に投資の敷居を下げ、不動産資産の流動性を高めます。しかし、従来の REIT は通常、投資家に管理の機会や所有権を提供せず、集中化された運用モデルを維持しています。それにもかかわらず、厳格な規制の枠組み内での資産の審査と運用、および投資構造は、不動産 RWA プロジェクトが参照できる枠組みを提供します。

過去 2 年間にわたる不動産 RWA プロジェクトの運営を観察した結果、私たちはその長所と短所をある程度明確にすることができました。

通常、不動産 RWA プロジェクトには上記の長所と短所があります。しかし、具体的な事例を掘り下げてみると、マネジメントやプロダクトの手法の違いにより、それぞれのプロジェクトの運営中に遭遇する実際の状況が異なることが分かりました。

事例分析

この章では、分析のために 3 つの不動産 RWA プロジェクトを選択します。各プロジェクトは不動産市場のトークン化に異なるアプローチを採用しており、それぞれの分野を代表しています。これらのプロジェクトはまだ初期段階にあり、その製品はまだ長期にわたる広範な市場検証とテストを受けていないことに注意してください。

RealT

2019 年に設立された RealT は、イーサリアムと Gnosis ブロックチェーン (主に Gnosis) を介した小売投資向けに米国の住宅用不動産をトークン化することに焦点を当てた最初の不動産 RWA プロジェクトの 1 つです。

RealT は、米国の規制に従って住宅不動産を購入し、その保有資産をトークン化します。これらの物件の管理、メンテナンス、家賃徴収の責任は第三者の管理会社に委託されています。手数料を引いた後、これらの物件によって発生した家賃はトークン所有者に分配されます。 RealT はトークン化プロセスを担当しますが、不動産資産を保有する企業とは法的に分離されています。ウェブサイトに記載されているように、トークン所有者は、会社が債務不履行になった場合に、保有資産を管理する別の会社を任命する権利を有します。ただし、この契約は、RealT が市場に投入する不動産トークンへの投資に参加することを義務付けるものではないことは注目に値します。不動産トークンを保有するユーザーは、維持管理積立金約2.5%と通常約10%の管理費を差し引いた毎月の家賃の一部を受け取ることができます。

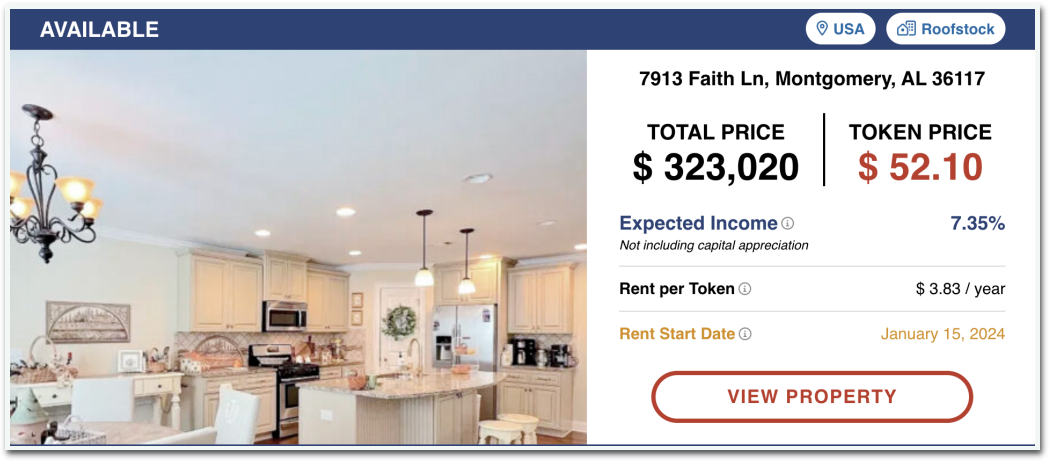

モンゴメリーのこの物件の場合、不動産トークンの総額は 323,020 ドルで、各トークンの価格は 52.10 ドルで、合計 6,200 個のトークンが発行されました。この物件では毎月 2,600 ドルの賃貸収入が得られます。合計 622 ドルの運営管理費を差し引くと、月次の純利益は 1,978 ドルとなり、年間合計は 23,736 ドルとなりました。したがって、各トークンには 3.83 ドルの割り当てが与えられ、年間利益率は 7.35% になります。

この物件では、RealT がトークンの 100% を市場に提供しています。これは、RealT がクライアントと共同投資する必要がなく、ほぼリスクのないモデルを維持して運営できることを意味します。管理会社は家賃の8%、残りを維持費として徴収し、投資プラットフォームは物件のトークン化、管理会社の選定、管理監督にかかる費用の2%のみを徴収する。このアプローチにより、RealT チームは管理時間を大幅に節約し、適格な物件を見つけて市場にトークン化することに集中できます。

しかし、所有権の分散は投資家間のリスク分散に役立ちますが、課題も生じます。投資家の投資が少なすぎると、企業の管理コストが高くなりすぎて持続不可能になります。 Laurens Swinkels によるレポートでは、不動産トークン所有者と RealT の間の利益相反について説明しています。 RealT は、自社が所有する不動産を管理する管理会社を選択します。RealT が不動産に多額の所有権を持っている場合、管理会社は管理コストの削減に努めます。管理が不十分だと管理会社に悪影響が大きくなるからです。しかし、RealT の株式保有比率が大きすぎると、第一にトークンの流動性が低下し、第二に不動産小株主が監督責任を果たせなくなります。すべてのトークン所有者は、大株主が雇用された管理機関が効率的かつ効果的であるかどうかを監視することを期待しています。一方で、RealT の保有資産が極度に少ない場合、RealT が経営者を熱心に選定し、監督に積極的に参加する十分なインセンティブが不足する可能性があり、多くの個人投資家にとって経営者に対する効果的な監督が困難になる可能性があります。

私は、RealT マーケットで最近販売された 10 個の不動産トークンを調べ、関連するブロックチェーン エクスプローラーを使用して、各不動産に何人の所有者がいるかを調べました。グラフからわかるように、RealT は、トークンあたり約 50 ドルの価格を確保するために、プロパティをさまざまな数のトークンに分散させています。ほとんどの施設はデトロイトにあり、約 500 人のトークン所有者がおり、2 つの施設には 1,000 人以上のトークン所有者がいます。次に、所有者あたりのトークンの数を組み合わせて、RealT 投資家の投資期間を計算します。

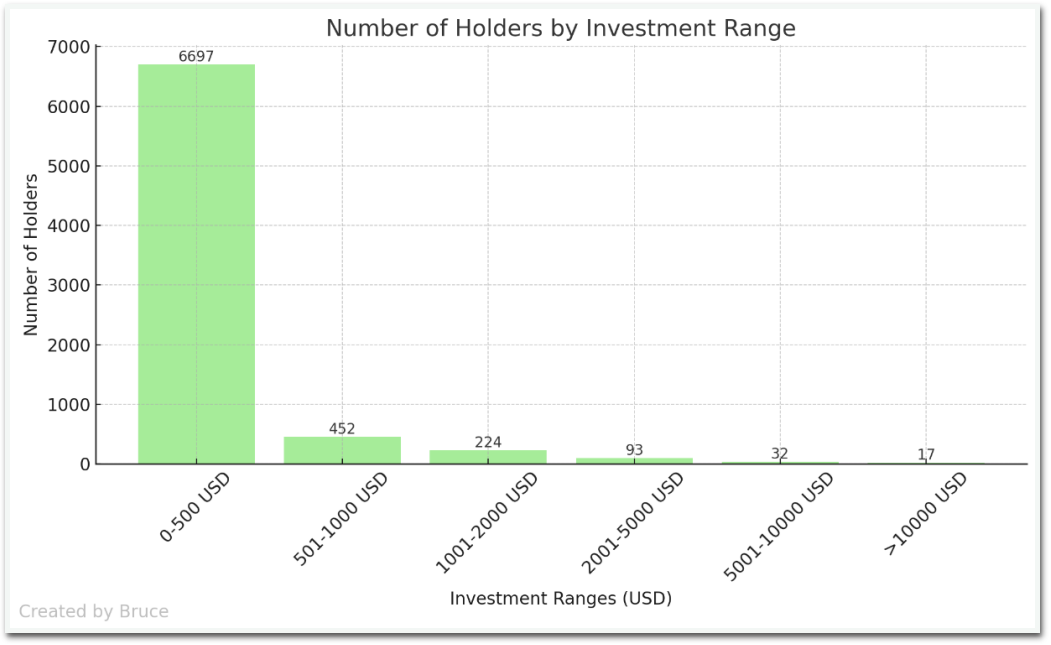

RealT 投資家の約 90% は 500 ドル未満に投資し、約 9% は 500 ドルから 2,000 ドルの間で投資し、1% はそれ以上の金額を投資しています。これは、RealT が個人投資家向けの不動産投資市場の創出と住宅市場の流動性の向上にある程度成功したことを示しています。

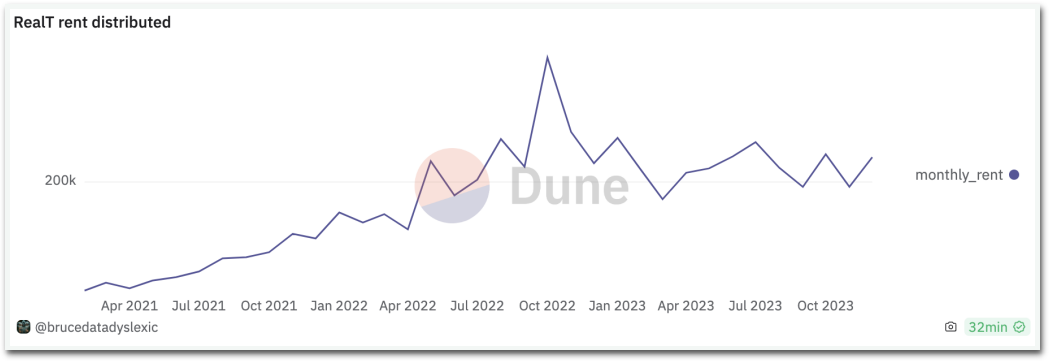

RealT が主要運営ネットワーク Gnosis のウォレット アドレス (ウォレット アドレス: 0xE7D97868265078bd5022Bc2622C94dFc1Ef1D402) でトランザクション データをクエリしたところ、RealT は総額約 600 万ドルの賃貸料を分配したとのことです。プラットフォーム料金は、メンテナンス料金、保険、税金に基づいて家賃の 2.5% ~ 3% 程度で変動し、過去 2 年間のプラットフォーム収益は約 15 万ドルから 18 万ドルに相当します。しかし、RealT は不動産投資に参加する義務はなく、参加する場合の関与範囲について具体的な制限や指示もないため、RealT が家賃収入から得ている利益は不明です。

企業構造の観点から見ると、RealT は会社の中核事業体として Real Token Inc. をデラウェア州に設立しました。この事業体は不動産資産を所有しておらず、RealT プロジェクトの運営事業体としてのみ機能します。さらに、RealT は一連の不動産会社の親会社として、デラウェア州に Real Token LLC を設立しました。 Real Token Inc. と同様に、Real Token LLC (LLC: Limited Liability Company) は不動産資産を所有していません。その主な目的は、法的手続きを簡素化し、ユーザーが 1 社と契約するだけですべての不動産に投資できるようにすることです。最後に、RealT は各投資不動産に対応するシリーズ LLC を設立しました。 Real Token LLC の子会社として、各 Series LLC は特定のプロパティと対応するトークンを所有しています。この構造は、ある不動産の財務上または法的問題が、RealT または親会社の運営に基づく他の不動産に影響を与えないように設計されています。

Parcl

Parcl は、ユーザーが世界の不動産市場の価格変動を取引できるようにする DeFi 投資プラットフォームです。 Parcl は、AMM アーキテクチャを通じて不動産関連の合成資産を市場に投入するために使用されます。 Parcl は、販売履歴に基づいてエリア固有の不動産指数を作成する Parcl LabsPrice Feed を開始しました。履歴の長さは、不動産が取引される頻度によって異なります。指数の作成後、投資家は、その地域の不動産価格に対して強気または弱気のポジションを確立し、不動産価格の方向性について投機的な賭けをする機会が得られます。

この方法により、実際の不動産販売が行われないため、Parcl は実際の不動産運営に伴う法的問題を回避することができます。また、上記の基準を満たしていないため、実際に不動産 RWA プロジェクトとしてカウントされるかどうか疑問を持つこともできます。しかし、これは比較的人気のある RWA プロジェクトであり、Coinbase、Solana Ventures、DragonFly、その他多くの業界大手からの投資があり、その独自性は不動産 RWA の製品多様化を議論する際に含めるのが理にかなっています。

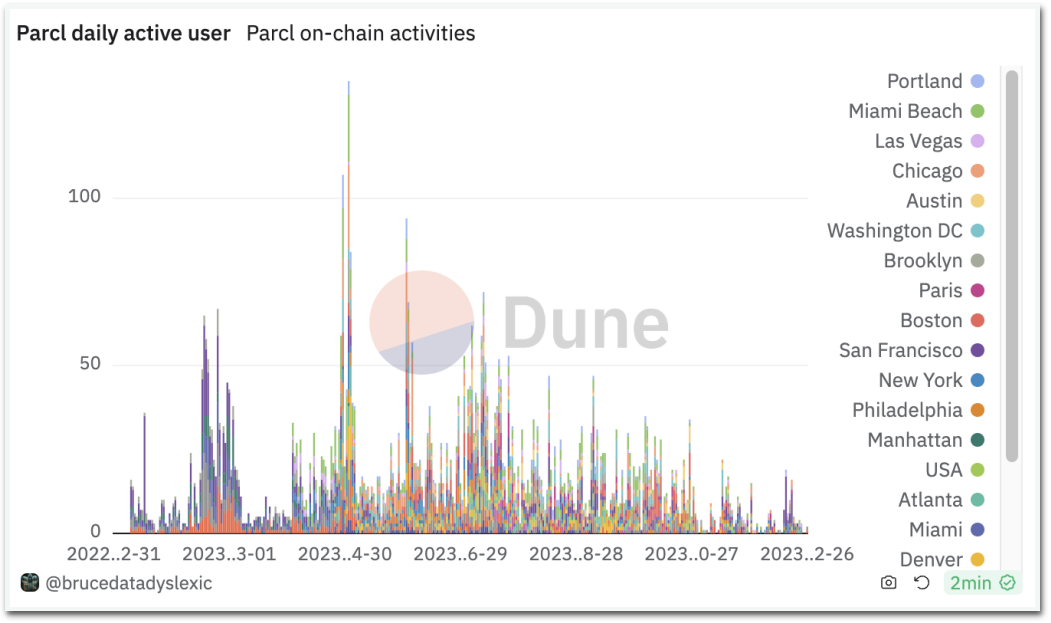

Parcl のテストネットは 2022 年 5 月に Solana で開始され、現在 TVL で 1,600 万ドルを保有しています。しかし、運営から 1 年以上経っても、Parcl はあまり注目を集めていないようで、1 日の取引高は 10,000 ドル未満、1 日のアクティブ ユーザー数は 50 人未満です。

(10月26日の取引量の減少は、Parc V3のアップグレードとプールアドレスの変更、および多くの取引ペアの閉鎖によるものであるため、その日以降の取引量は含まれていません)

Parcl の製品は使いやすく、すぐにアップグレードでき、Pacl Labs の価格プロバイダーとインデックス市場の設計は比較的成熟しています。運営面では、Parcl チームは Parcl Point、Real Estate Royale、その他のユーザー獲得の取り組みを積極的に展開しています。これらの利点と多くの有名な投資機関のサポートにもかかわらず、Parcl は依然として市場の注目度や市場シェアが比較的低く、ユーザーベースも小さく、取引量も限られています。おそらくこれは、仮想通貨市場が不動産インデックス商品を受け入れる準備ができていないことをある程度証明しているでしょう。

Reinno

Ripple や MakerDAO などの大手暗号通貨企業も、不動産 RWA 方向の製品を模索しています。リップルは7月、中央銀行のデジタル通貨チームがユーザーが不動産をトークン化し、それに対して住宅ローンを組むことを可能にする実験を行っていると発表した。 MakerDAO はまた、不動産住宅ローンの融資をサポートするために Robinland と提携しました。 RealT は、トークン化された不動産をローンの担保として使用するオプションも提供していますが、このサービスは同社が発行する不動産トークンに限定されます。本質的に、このサービスはトークン融資商品に近いものであり、個々の不動産所有者の資本流動性を実質的に高めるものではありません。

Reinno は 2020 年に開始され、2022 年に運営が停止された放棄されたプロジェクトで、市場に大きな足跡を残していませんでしたが、言及する価値のある 2 つの不動産 RWA 関連製品を導入しました。

最初の商品は、トークン化された不動産をベースとしたローンサービスです。不動産所有者は融資が必要な場合、不動産書類を Reinno に提出できます。承認されれば、Reinnoはデラウェア州にSPVとしても知られる特別目的事業体を設立することになるが、これは親会社が財務リスクを遮断するために設立した子会社であり、独立した会社としての法的地位により義務付けられている。 Reinno は不動産トークンのスマート コントラクトを作成し、所有者はそのトークンをローンの担保として預け、最大 200 ドルまで借りることができます。ローン限度額はトークンの価値に基づきます。

RealT、Reinno、その他多くのプロジェクトがデラウェア州での登録を選択している理由は次のとおりです。

1. デラウェア州は、米国および世界で最も包括的で、最も迅速に更新され、最も専門的な企業法務システムを備えており、米国の他の州や世界中の他の管轄区域よりも高いセキュリティと信頼性を提供します。

2. 米国のテクノロジー系新興企業のほとんど、フォーチュン 500 企業の 3 分の 2、米国の IPO 企業の 80% が会社登録にデラウェア州を選択しています。

3. 世界中の誰でも、オンライン サービスを利用して自宅から簡単にデラウェア州の会社を設立できます。費用はわずか数百ドルからです。この登録サービスでは、雇用主識別番号 (EIN) や納税者番号など、会社の運営に必要なすべてのツールや文書へのアクセスも提供され、定款も自動的に生成されます。

2 番目の製品は住宅ローン融資で、ユーザーは銀行住宅ローンで不動産を購入した後、不動産の所有権をトークン化して融資を受けることができます。得られた資金は銀行の住宅ローンの返済に使用され、顧客は固定金利で契約に応じて返済します。

Reinno は依然として集中型のオフライン モデルで運営しており、通常、顧客はオフィスを訪れて不動産書類を提出する必要があります。 Reinno 氏のようなアプローチには明らかなリスクがいくつかあります。まず、借り手が債務不履行を選択してローンの返済を停止した場合、Reinnoは貸し手ではなくトークン化サービサーとして借り手を訴訟するのが困難になります。 Reinno は実際に抵当に入れられている不動産を所有しているわけではなく、融資は基本的に Reinno で資金を提供することを選択したユーザーによって行われます。特に細分化された不動産トークンファイナンスの状況では、借り手と貸し手の間に直接のローン契約がないため、これらの貸し手を保護するための健全な法的枠組みは存在しません。レインノ氏は、このデフォルトリスクを軽減するための詳細な措置を提供しなかった。第二に、不動産所有者がお金を借りた後に家を売却することを決定した場合、または Reinno が住宅ローン融資を完了した後に銀行への住宅ローンの返済を停止した場合、財産権の移転につながるこの行為を Reinno は効果的に防止することができず、その結果、貸し手は実際に不動産の価値を差し引くのです。これらの明白なリスクは、プロジェクトの運営停止を引き起こす理由の 1 つである可能性があり、将来の不動産 RWA では、これらの問題に対処するためのより成熟した法的枠組みが必要となります。

以下の理由により、他の不動産 RWA プロジェクトは含まれていません: 1. 言及されたプロジェクトと非常に似ており、市場シェアが小さい; 2. まだ構想段階にあり、有意義な議論に十分な情報が不足している; 3. は RWA プロジェクトである不動産業務をサポートできますが、その業務は現在、債券や証券などの他の RWA に重点を置いています。興味のある方はご自身でチェックしてみてください。これらのプロジェクトのリストを以下に示します。

結論は

不動産 RWA は比較的新しい概念であり、まだ明確な市場規模を確立したり、主要なプロジェクトを生み出したりすることはありません。この分野で現在進行中のプロジェクトは、市場規模やユーザーベースの点で比較的小規模です。この分野では、厳格な運用コンプライアンスと規制のための成熟した法的枠組みが必要です。一部のプロジェクトでは、運営リスクを軽減するために、リスク分離型の企業体制を採用したり、投資対象として不動産関連の金融商品を選定したりしています。しかし、不動産 RWA の可能性を最大限に発揮するには、不動産や住宅ローンの購入、販売、法律の進歩と運用上のコンプライアンスが不可欠です。

立法面では、不動産 RWA に関して従うべき明確で一貫した枠組みがまだ存在していません。米国証券取引委員会はほとんどのトークンを有価証券として分類し、商品先物取引委員会は一部のトークンを商品とみなし、米国財務省の金融犯罪取締ネットワークは一部のトークンを通貨として分類し、内国歳入庁は一部のトークンを通貨として分類しています。商品は課税対象資産です。さらに、参照すべき国際的な規制枠組みもありません。不動産トークンの分類方法に関する規制当局間の不一致により、不明確なルールと混乱するプロセスが生じ、その両方が潜在的な投資家を脅かし、不動産トークン化の長期的な存続可能性を危うくしています。

しかし、このような混沌とした規制状況の中で、依然として多くの有名な金融会社や仮想通貨会社が不動産 RWA の試みに懸命に取り組んでおり、少数のプロジェクトは 1 ~ 2 年の運用で製品の実現可能性を限定的に証明しています。不動産は金融投資分野であり、中規模かつ大規模な分野であり、関連する法的枠組みの確立と改善により、不動産RWAは急速かつ活発な発展につながると考えられています。

コアスキーについて

Coresky は、資産をパッケージ化した NFT ローンチパッドおよび取引プラットフォームです。 Coresky Launchpadは、主要市場通貨の権利を資産パッケージ化されたNFTに変換します。 Coresky は、Launchpad の経済的有用性を活用してユーザーのトランザクションを促進すると同時に、仮想通貨株式市場および NFT 取引市場におけるプライマリーおよびセカンダリー市場の流動性の問題も解決します。

もっと詳しく知る:

公式ウェブサイト:https://www.coresky.com/

ツイッター:https://twitter.com/Coreskyofficial

TG Official:https://t.me/Coreskyofficial

TG Channel:https://t.me/CoreskyLaunchpadChannel

Discord:https://discord.gg/coresky

Medium:https://medium.com/@CoreskyLaunchpad