SignalPlus マクロ調査レポート特別版: Ctrl-Altman-Delete

衝撃的な見出しに加えて、双方の公式声明で明らかになった不満のレベルは、OpenAI 内での深刻な対立問題を示しているようで、同社の非営利対営利 (効果的な利他主義) を巡る噂は絶えず存在します。主要な上級従業員の何人もが辞任し、彼らが新会社を設立するというニュースが広がり、株主からアルトマン氏と彼のチームを再任するよう圧力がかかった。

同社がプレマネー評価額900億米ドル(前回ラウンドの3倍)で次の資金調達ラウンドを完了したばかりであることを考慮すると、投資家がこの決定に満足していないことは明らかであり、市場はこのイベントを引き続き監視する準備ができていますどのような劇的な展開がさらなる法的措置につながる可能性があるか、また Netflix のヒット作になる可能性があります...?

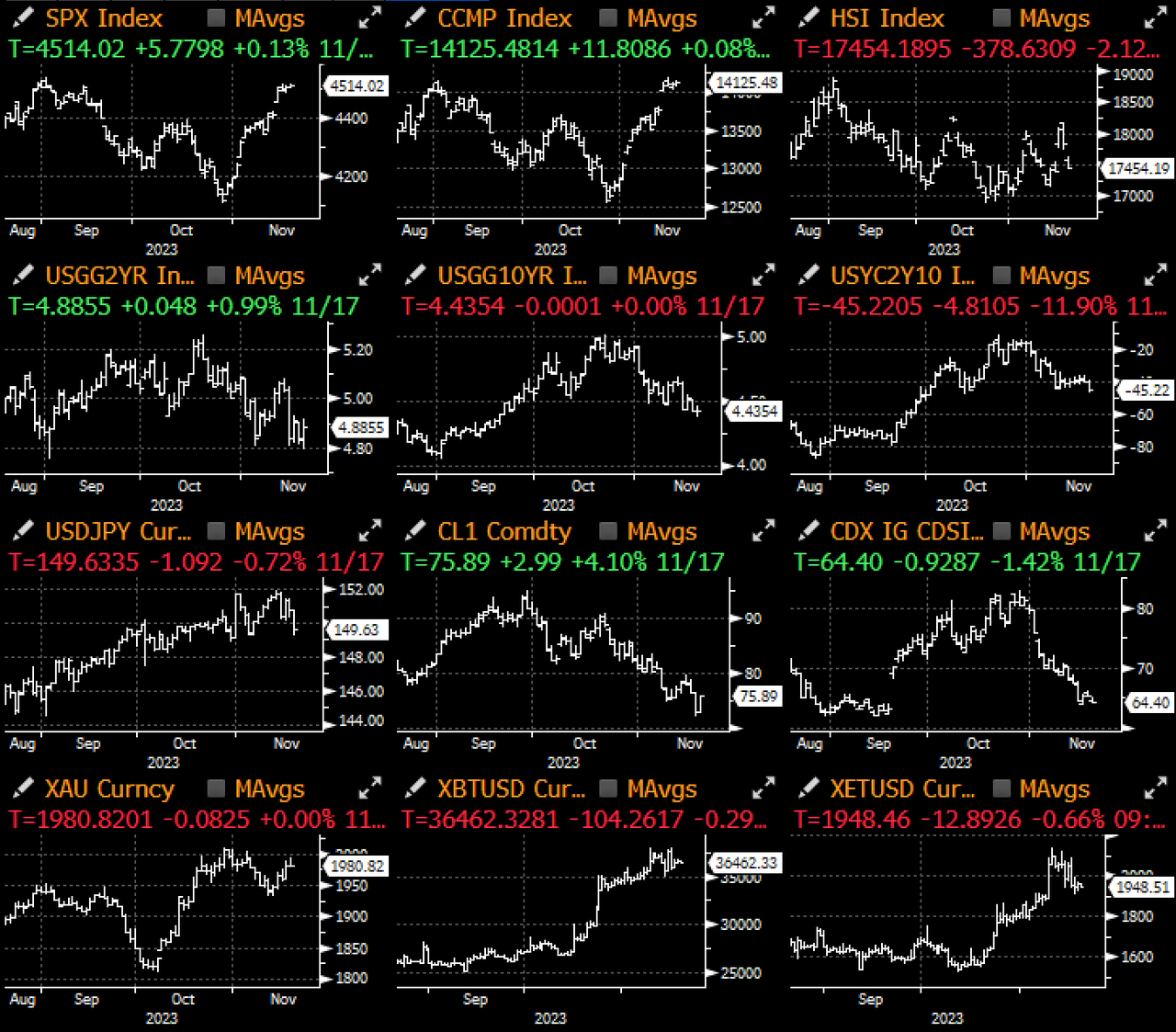

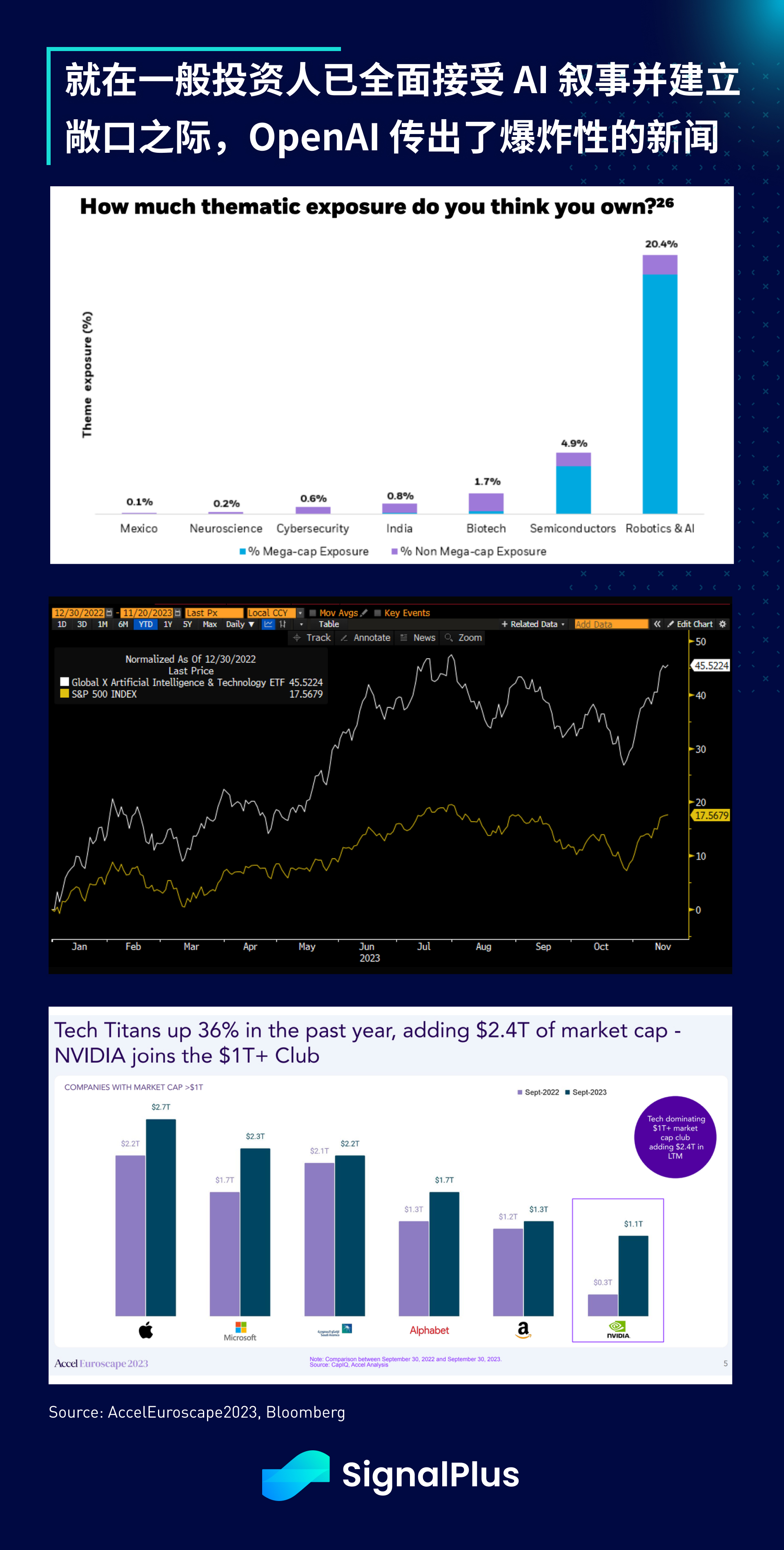

市場への影響については、米国市場の開設を待ち、マイクロソフトの株価の反応を見て判断する必要があるかもしれないが、今回の事件が起きた現時点では、一般の投資家はAIを中核と見なしている。今年これまでのところ、このセクターの収益率は 45% と高く、2023 年の SPX の収益率 17.5% を優に上回っています。さらに、大手テクノロジー企業に代表される AI/チップの物語は、アルトマン事件は、米国の資本市場に約 2 兆 5,000 億の時価総額をもたらしたため、引き続き細心の注意を払う価値がある。アルトマン事件のその後の展開によって、それが市場のポジションにさらにマイナスの影響を与えるかどうかが分かるだろう。

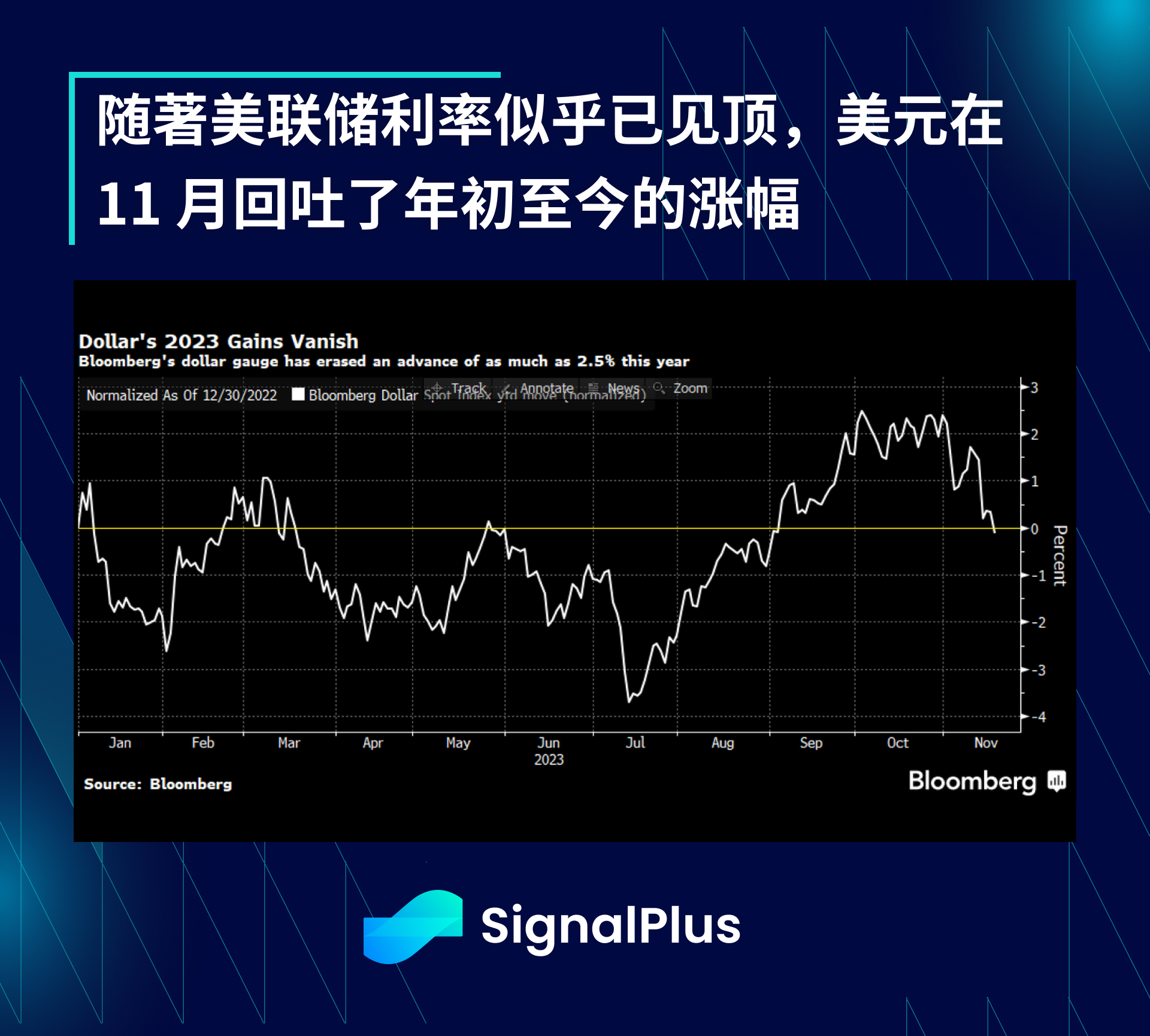

他のマクロ資産に関しては、投資家が最初の利下げを2024年半ばに前倒しするとの見方が強まり、先週、米国債利回りが20ベーシスポイント低下した。一方、原油は4週連続で下落し、景気減速で在庫が増加したため、5月以来最長の連敗となった。一方、ドルは年間を通じて最悪の月次パフォーマンスで2023年の上昇を諦めた。

世界のCPIが引き続き低迷する局面に入ったように見える中、SPXは上値を突破し、構成銘柄の50%以上が200日移動平均を上回っているほか、マクロ投資家は債券に再び注目し始めていると日本の投資家は一時撤退したが、米債券市場に復帰した後も、5%の米国債利回りは依然として比較的魅力的だ。

米国の資本市場は引き続き回復力を示しています。米国株は現在、連邦準備理事会が最初に利上げした2022年3月よりも高くなっています。利上げが0%から5.25%までいかに速かったかを考えると、米国市場のパフォーマンスは信じられないほどです。将来PERベースで、米国の実質利回りと比較すると、米国株のバリュエーションは歴史的な高水準に上昇しているが、この現象が株式よりも債券の再投資をより支援する可能性が高いと当社は考えている。 、現時点ではさらに価格が上昇する可能性がまだ高いです。

ChatGPT 4.0 のプラグイン ストアで SignalPlus を検索すると、リアルタイムの暗号化情報を取得できます。最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlus_Web3 をフォローするか、WeChat グループ (アシスタント WeChat: xdengalin を追加)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信し、交流してください。

SignalPlus Official Website:https://www.signalplus.com