LD Capital Weekly Report (9.18): 市場は年末まで弱気なままでしょうか?マーケットゲームの核心は何ですか?

先週のインフレ報告はタカ派とハト派の両方を念頭に置いたものだったが、債券利回りの小幅な上昇が示すように、FRBの政策バイアスが大きく変わるとは予想されていない。 SP 500種とナスダック総合は2週連続で下落し、それぞれ0.2%と0.4%下落したが、主な下落は金曜日(1日としては3週間で最大の下落)で、その後は株式市場のセンチメントは比較的前向きだった。

直接のきっかけとなったのは金曜日のUAW自動車組合のストライキで、同組合の88年の歴史の中で大手自動車メーカー3社を同時に攻撃したのは初めてだった。

そして金曜日、フィラデルフィア半導体指数は、需要見通しへの警戒からTSMCがアリゾナ州の工場への機器の納入を遅らせるとの報道を受けて、金曜日に3%下落した;ソフトウェア会社アドビの財務報告は予想を上回ったものの、金曜日には予想外に急落した。これを受けて投資家は金曜日、テクノロジー株全体に対してより慎重な姿勢をとった。人気チップ設計者のアームの株価は、木曜日のIPOで25%上昇した後、金曜日には4.5%下落した。

原油価格の上昇により悲観論が強まり、原油価格は1バレル当たり90ドルを超え、今年の最高値を更新、週間を通じてWTIは3.5%上昇、ブレント原油は3.8%上昇した。

一方、米国債利回りの上昇は引き続き株価の重しとなり、10年国債利回りは4.32%まで上昇した。

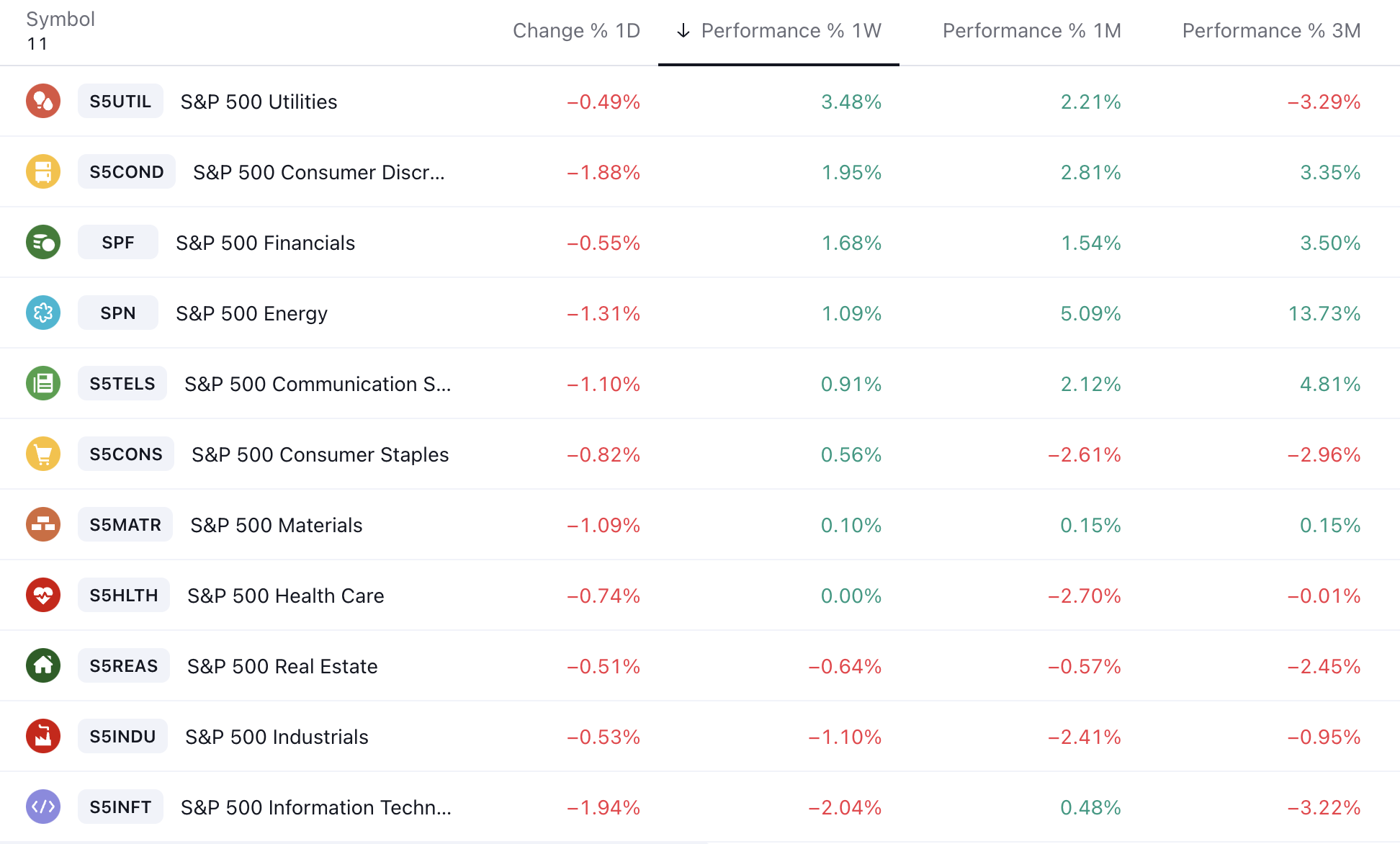

業界セクターに関しては、公益事業 +3.5%、一般消費財 +2%、金融 +1.7% が週を通じて最も好調であった一方、工業 -1.1%、情報技術 -2% が最も低調でした。

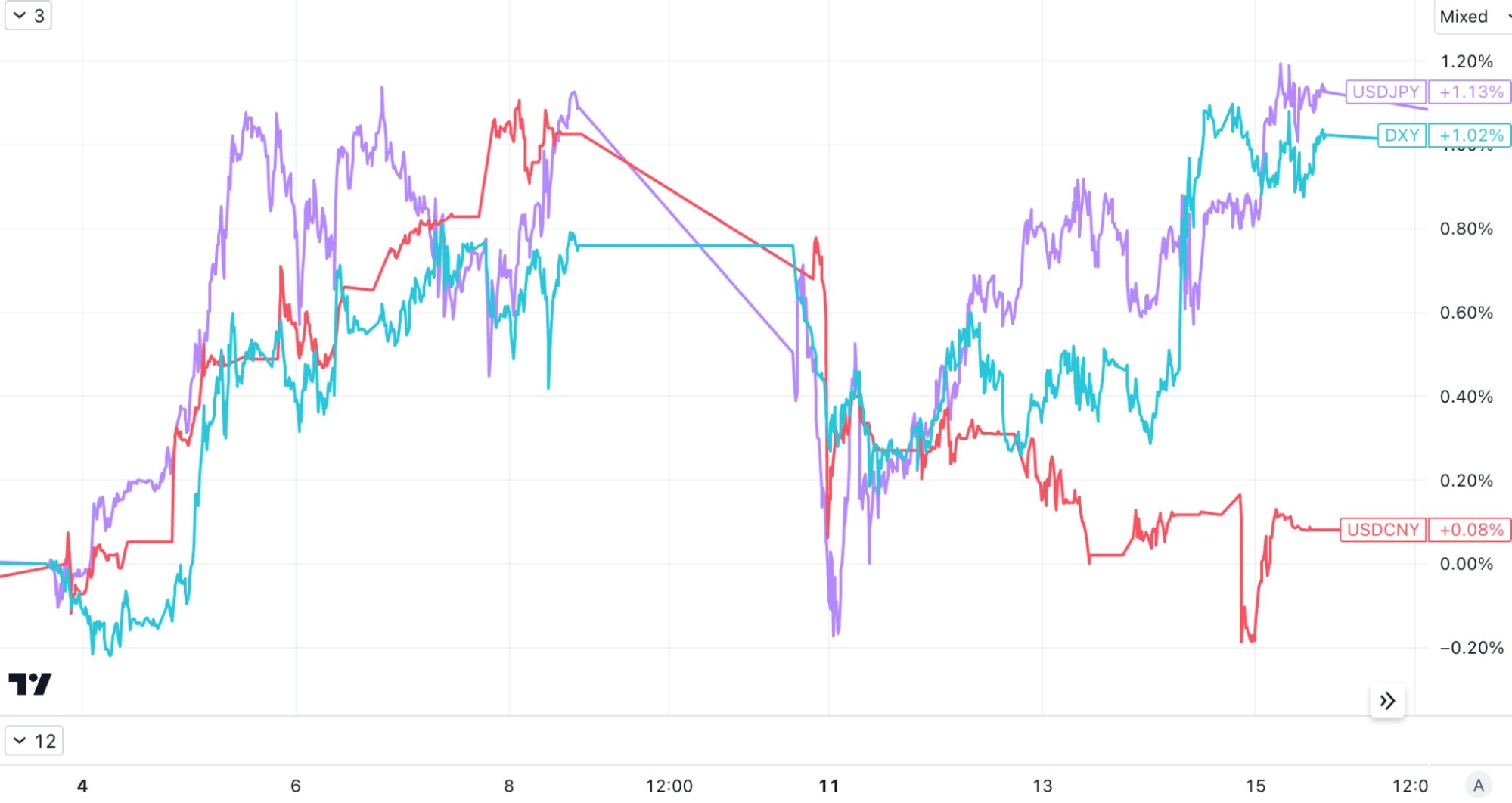

為替市場では、ドル指数が一旦下落後上昇し、9週連続上昇して3月以来の高値を更新、対円では一時148円と昨年11月以来の高値を更新しましたが、 、人民元は過去 1 週間で堅調に推移し、USDCNY は一時 7.25 まで下落し、8 月初旬の新安値を更新しました。

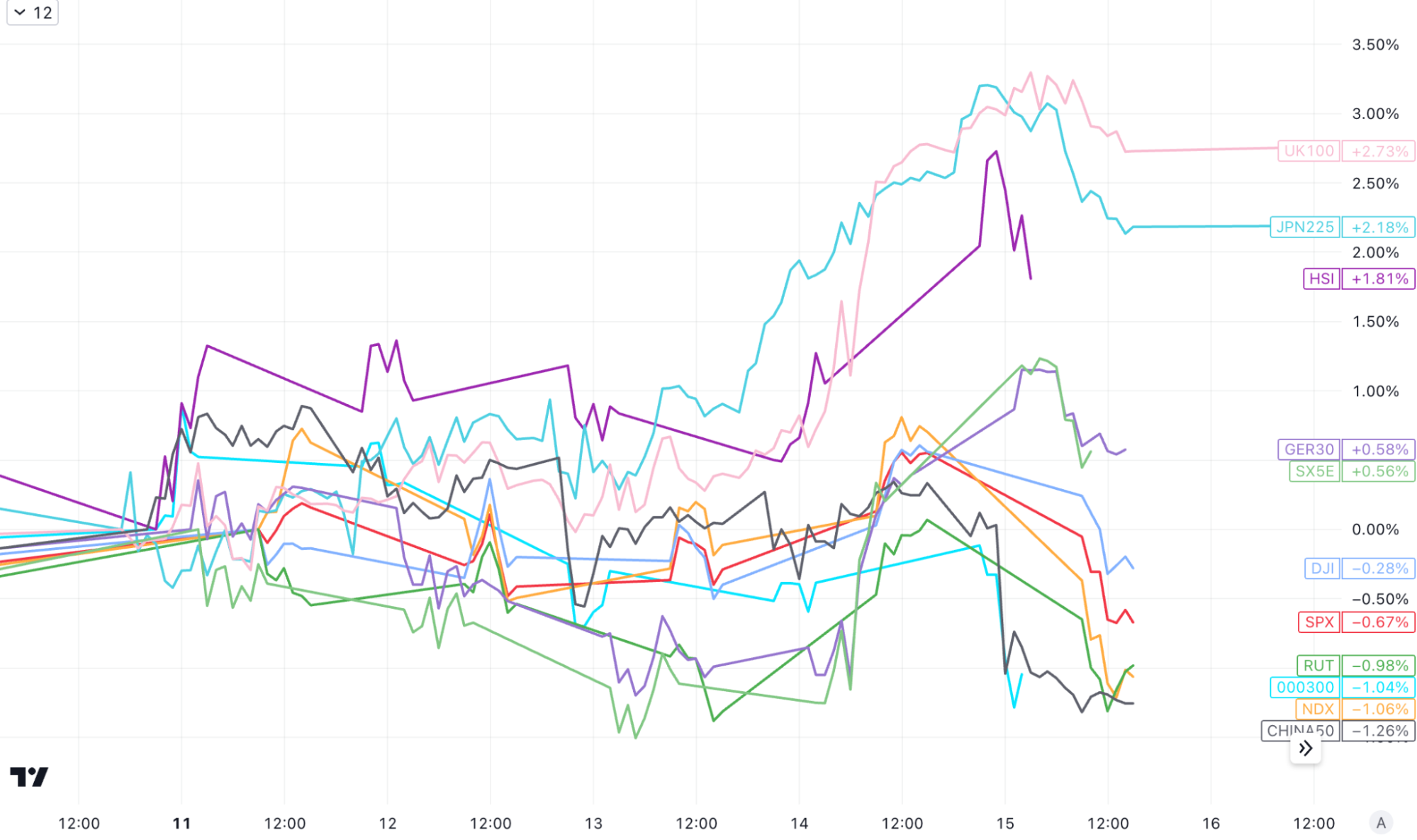

その他の株式市場に関しては、先週、香港、日本(225円が7月以来の新高値を更新、ソフトバンクグループのアームの力強い上場を受けて日本の投資家がハイテク株に群がった)、英国(英国100円が新高値を記録)が注目された。 6 月以来)、欧州株式 Stoxx 50 も 0.6% の上昇を記録し、中国本土株指数 CSI 300 は 3 週連続で下落しました。

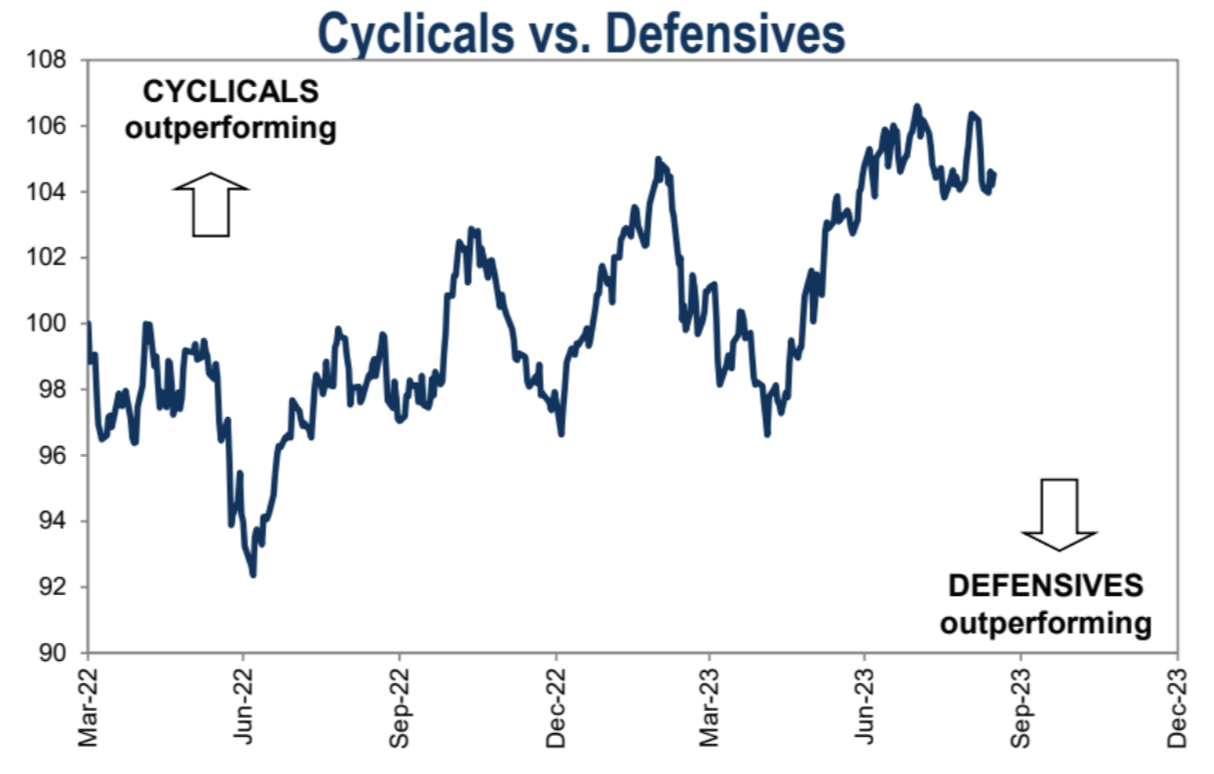

2023 年のこれまでのところ、通常は年に 1 回発生する 10% レベルの調整は見られません。したがって、歴史的に弱い月である9月と10月に、より深いリトレースメントが見られても驚かないでしょう(そして、株価は完全に下落するのではなく、しばらく横ばいで取引される可能性があります)が、短期的にはそうではありません重大な経済的または金融的リスクがないため、大幅な下落は長期投資の買いの機会とみなされる可能性があります。

暗号通貨は月曜日に急落した後、反発しました。この下落は主にFTXによる34億ドルの暗号資産清算に関するニュースが発酵し続けたことによるものでした。しかし、木曜日に着陸が確認されたとき、市場は大きく下落しませんでした。詳細を分析しました木曜日のミューズ朝のミーティングにて。

重要な金融イベント

[欧州中央銀行は金利を25ベーシスポイント引き上げたが、金利はピークに達した可能性があると示唆した]

欧州中央銀行は木曜日、基準金利を0.25%ポイント引き上げ4%とし、昨年ゼロ以下から急速に利上げを開始して以来10回連続の利上げとなった。欧州中央銀行のクリスティーヌ・ラガルド総裁は、木曜日の利上げが今サイクルの最後となる可能性があると示唆したため、ユーロは下落し、ドル指数は105.3を突破して3月の金融危機以来の高値を更新した。ただ、ラガルド総裁は直感的な発言として、金利を最後まで引き上げたかどうかは現時点で判断できず、11月に利上げするかどうかについても言及しなかったと述べ、欧州中央銀行はまだ利上げを行っていないことも強調した。 ECBは利下げについて議論したが、利下げはデータ主導であり、市場は弱いデータに依存すると述べるにとどまっており、ECBが再度利上げする可能性は低いと考えられている。

[需要が鈍化し、TSMCはサプライヤーに機器の納入を遅らせるよう要請したとされる]

中国の台湾積体電路製造(TSMC)が景気低迷と最終市場の需要の低迷を理由に、主要サプライヤーに対しハイエンドチップ製造装置の納入を延期するよう要請したとメディアが金曜日に報じた。装置。金曜には欧州と米国のチップ株が下落し、TSMCのオランダのサプライヤーASML、BEセミコンダクター・インダストリーズ、ASMIはそれぞれ3.5%、4.8%、6.6%下落して取引を終え、米国フィラデルフィア半導体指数は約3%下落して市場を下回り、NVIDIAは下落した。 TSMCの米国株は約3.7%下落し2.4%下落し、4カ月ぶりの安値となった。

[米国の自動車産業ストライキは北米の自動車生産能力の9%に影響を及ぼし、マスク氏はその恩恵を受ける]

全米自動車労働組合(UAW)は現地時間9月15日金曜日、デトロイトの「ビッグスリー」に対するストライキを開始した。これはUAWの歴史上、米国の大手自動車メーカー3社を同時に標的にした初めてのストライキであり、米国における近年のストライキの中で最も強力なストライキの一つでもある。そして、テスラやリビアンなど、電気自動車で最も成功した新規参入企業は労働組合を組織していない。ストライキの結果に関係なく、テスラのマスクCEOはすでに勝利した。 「ビッグ3」がより多くの資金を支出するのは確実で、給与が増額されれば、電気自動車分野におけるテスラの大きなコスト優位性がさらに高まることになり、テスラ株は先週10%上昇した。

[Nvidia を超えて、Tesla のスーパーコンピューター? 】

テスラの株価急騰は、ウォール街の大手銀行による目標株価の引き上げとも関係しており、モルガン・スタンレーは月曜日、テスラのスーパーコンピューター「Dojo」プロジェクトを強調し、テスラ株の新たな目標株価を従来の250ドルから400ドルに引き上げた。 。 Dojo は、数百万台の Tesla 車を統合するスーパーコンピューター ネットワークで、Tesla の運転支援システム Autopilot を支援したり、「完全自動運転」の能力を促進したりするなど、複雑なタスクを完了できるように人工知能システムを訓練するように設計されています。今年7月の時点で、テスラは約453万台の車両を販売しており、各車両が自動運転機能を開発するためにデータをテスラに送信している。

実際のデータから学習するように設計されたこのバックエンド スーパーコンピューターを使用して、モバイル センサーとカメラの広大なネットワークを強力なエッジ コンピューティング機能と組み合わせることで、テスラを純粋な自動車メーカーのカテゴリーを超えたこれまでにないモデルとなります。

モルガン・スタンレーは、Dojo が理論的には最大 5,000 億ドルの長期価値を同社にもたらす可能性があると考えています。モルガン・スタンレーは、2030 年までにテスラは自動車所有者から毎月 2,160 ドルの経常収益を生み出すことができるようになると予測しています。これは、Dojo が提供するサービスと、自動運転システム、車両充電サービス、メンテナンス、ソフトウェア アップグレード、今後の展開内容など

[8月の中国の新規人民元融資と社会融資は大幅に増加]

8月の人民元融資は1兆3,600億元増加し、社会融資規模は3兆1,200億元増加し、月末の社会融資規模ストックは前年同月比9%増加した一方、広範なマネーサプライ(M2)は増加した。 )は前年同期比10.6%増加した。 8月の新規融資と社会融資は、前年同期と比較しても、前年同期と比較しても大幅に増加したが、これは主に、同月の経済、株式市場、不動産市場の安定化を目的とした規制措置が集中的に導入されたことによるものである。市場の信頼感と金融が実体経済に及ぼす影響支持率は引き続き増加しており、同時に物的需要も高まっています。

[減量薬は新しいAIです]

減量薬市場は活況を呈しています。 2大減量薬メーカーであるノボ ノルディスクとイーライリリーの時価総額が高騰する中、金融ブログのゼロヘッジは「減量薬は新しいAIだ」と真っ向から叫びました。 JPモルガン・チェースの新たな予測によると、ノボ ノルディスクとイーライリリーの複占下のGLP-1薬の年間売上高は2030年までに1000億ドルを超えるだろう。

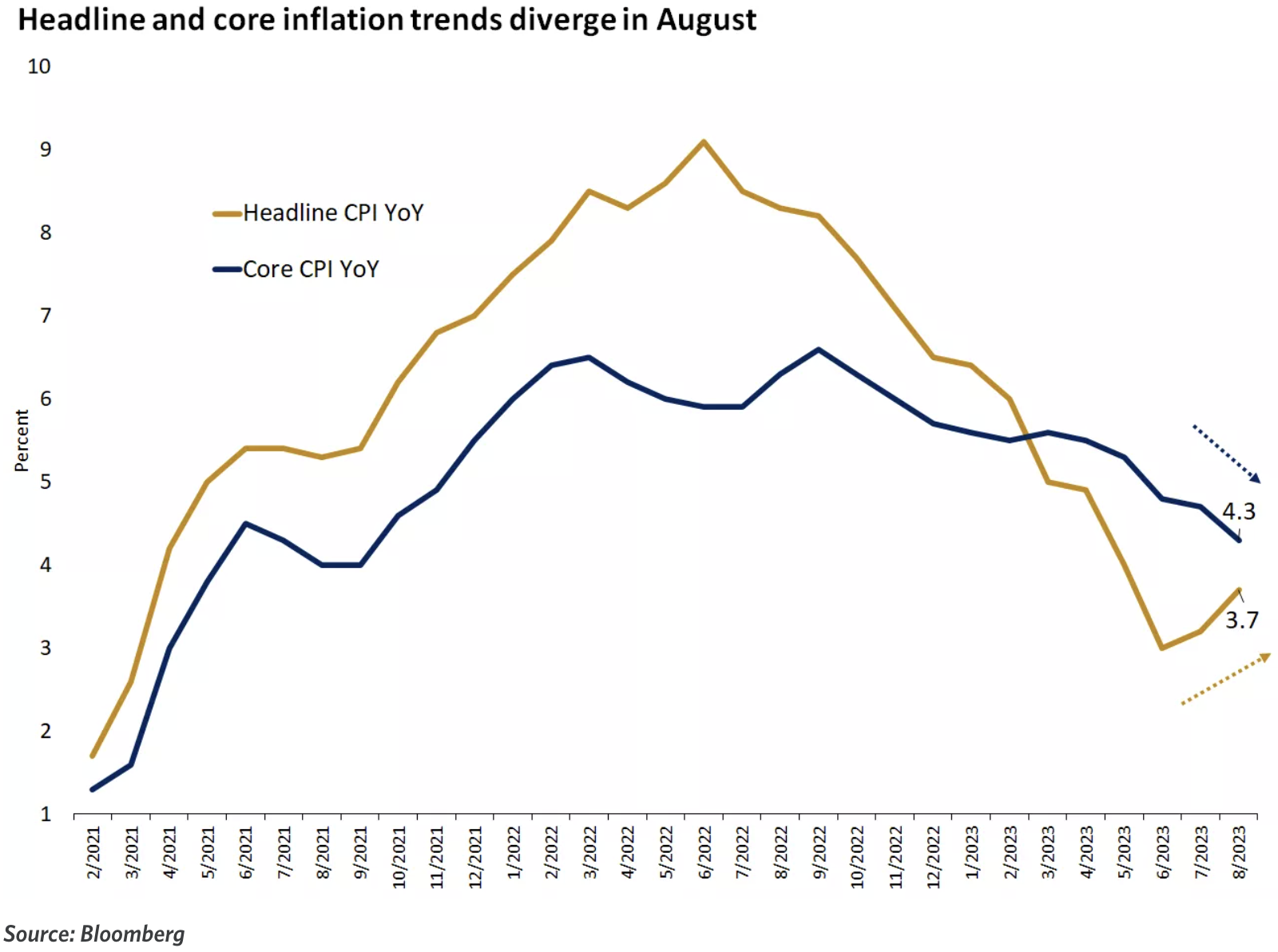

[米国のインフレは依然として頑固で、8月のCPIは前年同月比3.7%に回復、コアCPIは6か月ぶりに加速]

8月には原油価格が急騰し、米国のインフレが再び加速したため、連邦準備理事会は金利を長期間にわたって高水準に維持する必要があるかもしれない。全体のCPI前年比上昇率は2か月連続で回復し、予想の3.6%を上回った 7月以前の値は3.2%であったが、8月のCPI前月比上昇率は7月の0.2%から0.6%に加速した% は予想と一致し、14 か月で前月比の増加としては最大でした。 FRBがより懸念しているエネルギーと食品を除いたコアCPIは前年比4.7%から4.3%に低下し、予想と一致し、過去2年間で最小の上昇となったが、コアCPI月は予想と一致した。前月比上昇率は 0.3 と、7 月の 0.2% から若干上昇し、予想を 0.2% 上回りました。

[8月の米国のPPIは予想以上に回復し、前年比1.6%上昇し、前月比ではここ1年以上で最大の上昇率となった]

エネルギー価格上昇の影響を受け、米国のPPIは8月も予想を上回る上昇を続け、前年同月比1.6%上昇と予想の1.3%を上回った 2か月連続で予想を上回って上昇、PPIは上昇前月比0.7%増と昨年6月以来の高い伸びとなり、7月の伸び率は0.4%に上方修正された。 8月のコアPPIは前年比2.2%増、前月比0.2%増と、いずれも7月の伸びより鈍化したが予想と一致した。

[ガソリン価格が強力にサポートされ、8月の米国小売売上高は前月比0.6%増と予想を大きく上回った]

8月の米小売売上高は前月比0.6%増と、前回改定値の0.5%を上回り、市場予想の0.1%を大きく上回り、5カ月連続の増加を達成した。 8月の小売売上高は、他の地域でも価格上昇圧力が現れ始めている中、主にガソリン価格の上昇に支えられ、全体的に底堅さを保った。

注目のトピック: 逆イールドについて

中央銀行の引き締めサイクルが終了したにもかかわらず利回りは上昇し続けているため、多くの投資家は今回の実質利回りの上昇が過去とは異なるものとみている。市場では、財政赤字の拡大と生産性の伸びにより、パンデミック前の10年間よりも高い実質金利の新たな均衡水準への期待が高まっている。財政赤字が過去よりも拡大しているため、利用可能な政府債務は増加しており、2008年の金融危機による長期にわたる停滞とは対照的に、最近の技術革新により生産性が向上しています。

現在の米国の実質利回りと実質 GDP 成長率は、2008 年以前とほぼ同じです。 2006年半ば、10年米国債は実質利回りを約2.5%として織り込んでいた。前年の米国経済は実質成長率3.0%で、FRBは政策金利目標を5.25%に引き上げた。

現在の10年米国債の実質利回りは2.0%近くだが、実体経済は最近2.5%成長している。現在のフェデラルファンド金利の目標レンジである5.25%─5.50%も2006年と同様だ。市場の価格は2008年の世界金融危機前とほとんど変わっていない。

最も明らかで懸念されるのは、名目と実質の両方で、今日のイールドカーブが 2006 年よりもはるかに平坦になっていることです。 2006 年半ばには、2 年物財務省証券の表面利回りは 10 年物財務省証券の表面利率と同じでした。そして現在、2年債利回りは10年債利回りより70~100ベーシスポイント高くなっている。 2022年の逆転イールドの深刻さは2023年の景気後退の前兆であると多くの人が信じている。

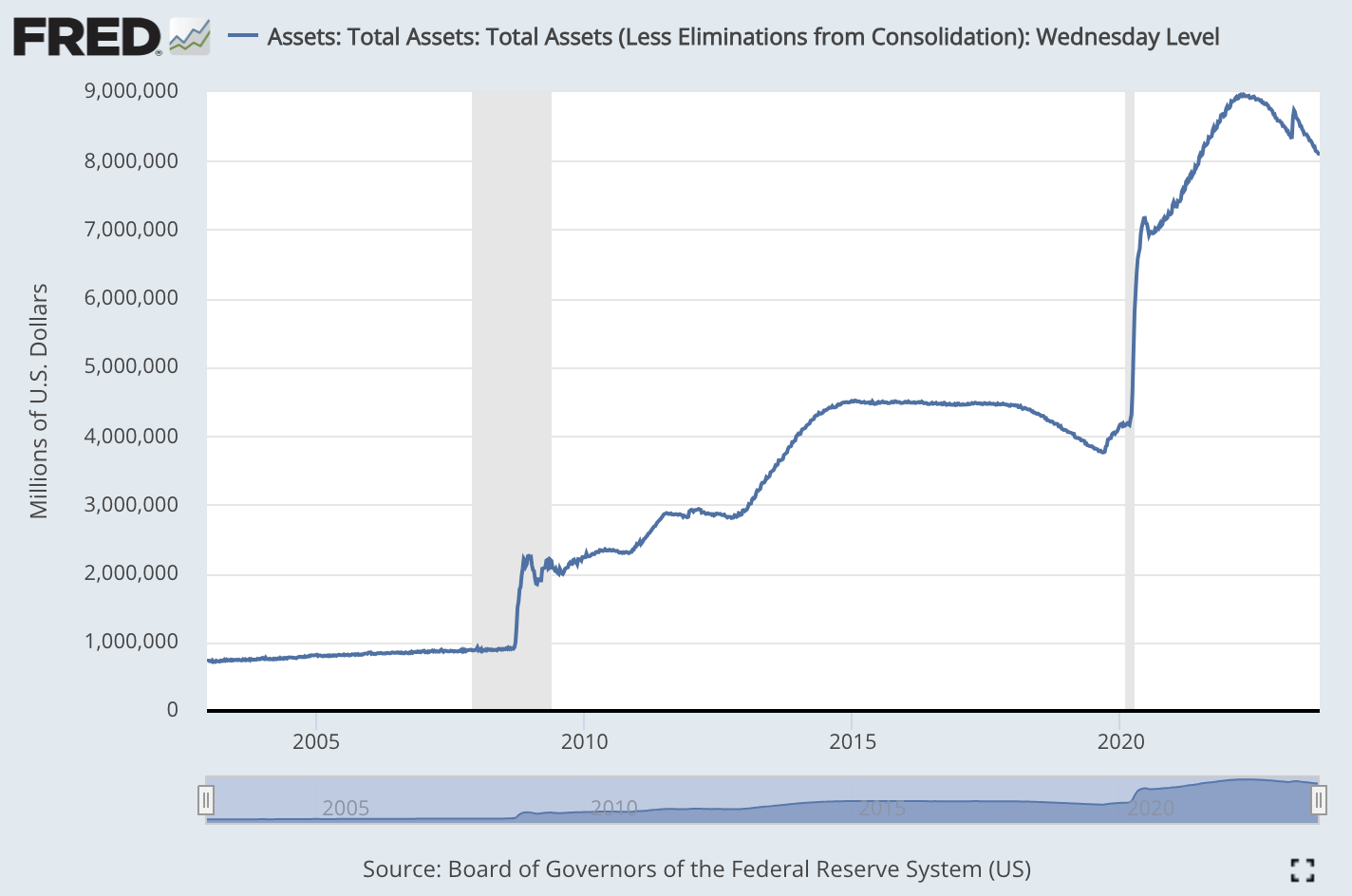

これまで何度も述べた期待の違いによる市場構造の歪みに加え、中央銀行のバランスシートの規模も原因の一つと考えられる。発行総額に占める中央銀行の長期国債保有比率が高くなるほど、理論的にはイールドカーブは平坦になるはずだ。 FRBのバランスシートは現在、2006年に比べて一桁大きくなっているため、同じ短期政策金利であればイールドカーブはよりフラットになるはずだ。

バランスシートの規模の影響を考慮すると、今日の実質利回りは実際には 2006 年よりもはるかに高くなっている可能性があり、これは重要な違いです。 2006年、FRBのバランスシートは約8000億ドルだった。そして今日、FRBのバランスシートは約8兆ドルです。言い換えれば、現在では 2006 年に比べて約 10 倍の大きさになっています。

FRBが(非常にゆっくりではあるが)バランスシートの縮小を続け、政府が発行を増やし続けている状況では、経済が減速しない限り、短期から中期的に債券市場のイールドカーブが急激に低下することを期待することは困難である。大幅に下落し、FRBの利下げと一致し、多くの人が予想する危機や危機が到来する。

以下は9月17日の悲観論者Via CICCの分析である。

FRBは2022年3月に金融引き締めを開始したが、大規模かつ持続的な財政拡大により信用引き締めは大幅に減速し、3月のSVB事件後の新たな財政拡大はその典型的な例である。しかし、遅さは欠如を意味するものではなく、信用引き締めの開始は成長を制限する「重力」となるだろう。 3 月以降、中小規模銀行のリスクエクスポージャは、政府信用の拡大を同時に促進すると同時に、特に中小企業銀行にとってより関連性の高い間接金融において民間信用の引き締めを加速させている。 1) 銀行の信用基準は変更されている。特に商業用不動産、大企業、中堅企業向けに大幅に厳格化 企業や中小企業向けの融資基準を厳格化する銀行の割合は急速に上昇しており、クレジットカードや住宅ローンといった感染症流行の初期段階での最高点に近づいている基準も厳しくなりました。 2) 産業・商業ローンの絶対規模は大幅に減少し、前年比伸び率はゼロに近くなり、消費者ローンや住宅ローンの伸び率も高水準から後退している。

今後を展望すると、米国のサイクルの主な鍵となるノードは次のとおりである:連邦準備理事会は今年末の利上げ終了に近づいており、信用引き締めは続いている;超過貯蓄は基本的に来年初めに消化され、徐々に消費が抑制されるだろう、在庫の枯渇は来年第2四半期頃まで続くため、米国経済は今年末から来年にかけて下落が続く可能性があるが、その程度はさほど深刻なものではない(国内のバランスシートは引き続き健全である)。このため市場では、FRBが来年後半以降に利下げサイクルを開始する可能性があり、その頃には信用サイクルが再開して安定化し、補充サイクルの再開が促進されるか、あるいは金利上昇後の回復が達成されると予想されている。景気は底入れ。

楽観的なドイツ銀行は、次のように否定的な分析を行っています。

同銀行は9月14日の報告書で、米国経済は依然として回復力のある成長期にあり、景気後退の明らかな兆候はないとの見方を示した。これは主に次のプラスの要因に基づいています。

(1) 企業と家計の財務状況は良好であり、バランスシートも健全である。企業のレバレッジは低く、家計は十分な貯蓄を持っています。これは過去の不況サイクルとは異なります。

(2) 雇用市場は依然比較的逼迫しており、失業率は歴史的低水準に近い。企業は従業員の解雇に消極的だ。雇用もパンデミック前の傾向レベルを下回っている。 (これまでのところ、総雇用者数は2015年から2019年にかけて1.6%の継続的な成長が想定されていた水準をわずかに下回ったままである)

(3) 世帯は感染症流行中に多額の追加貯蓄を蓄積した。より楽観的な仮定を使用しても、これらの節約は少なくとも 2023 年後半まで消費を支えるのに十分です。

(4) 不動産は経済の中で最も金利に敏感だが、そのGDP比は2.8%と高くない。また、最近では不動産販売も安定傾向にあります。

(5) 企業の内部キャッシュフローは、配当と設備投資を賄うことができます。企業には新たな負債による資金調達の需要はほとんどない。

先行指標は経済が景気後退入りを示唆しているものの、実際の成長率はわずかに鈍化したにすぎなかった。同報告書は、経済は景気後退に陥ることなく、低成長が続く可能性が高いと考えている。 FRBの利上げサイクルも終わりに近づいており、さらなる大幅な引き締めは考えにくい。しかし報告書はまた、連邦準備制度が景気刺激のために将来的に大幅な利下げを行う可能性は低いとも予測している。

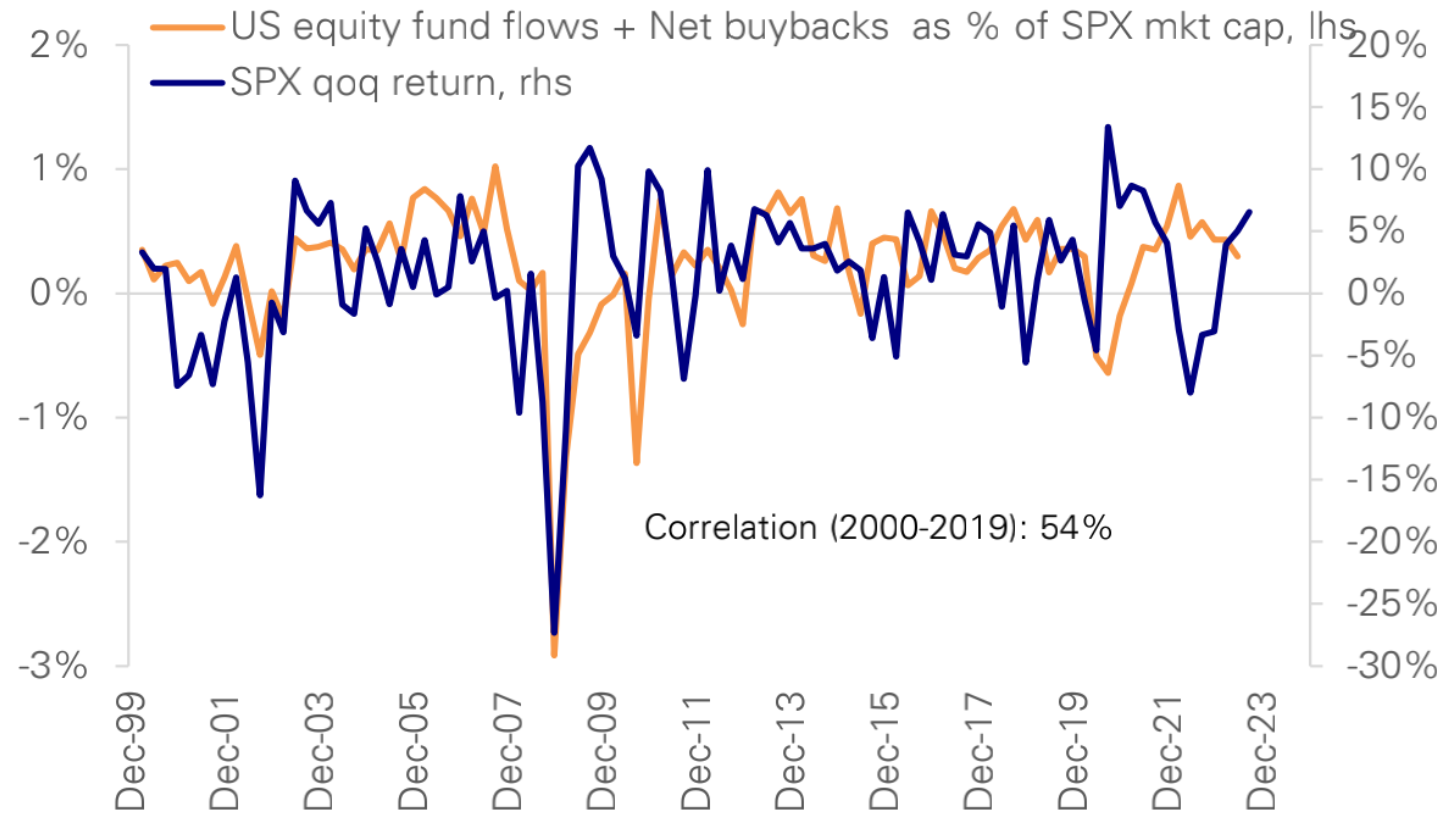

歴史的に、株式市場のリターンの変動の多くは、流動性、自社株買い、発行、ポジショニングの変更の組み合わせによって説明されてきました。短期的な景気後退が緩やかな場合には、小規模な資金流出は自社株買いによって相殺され、ポジショニングは緩やかになると予想される。需要と供給のバランスは、SP 500指数を年末まで4,500付近に維持するのに十分である。

資金とポジション

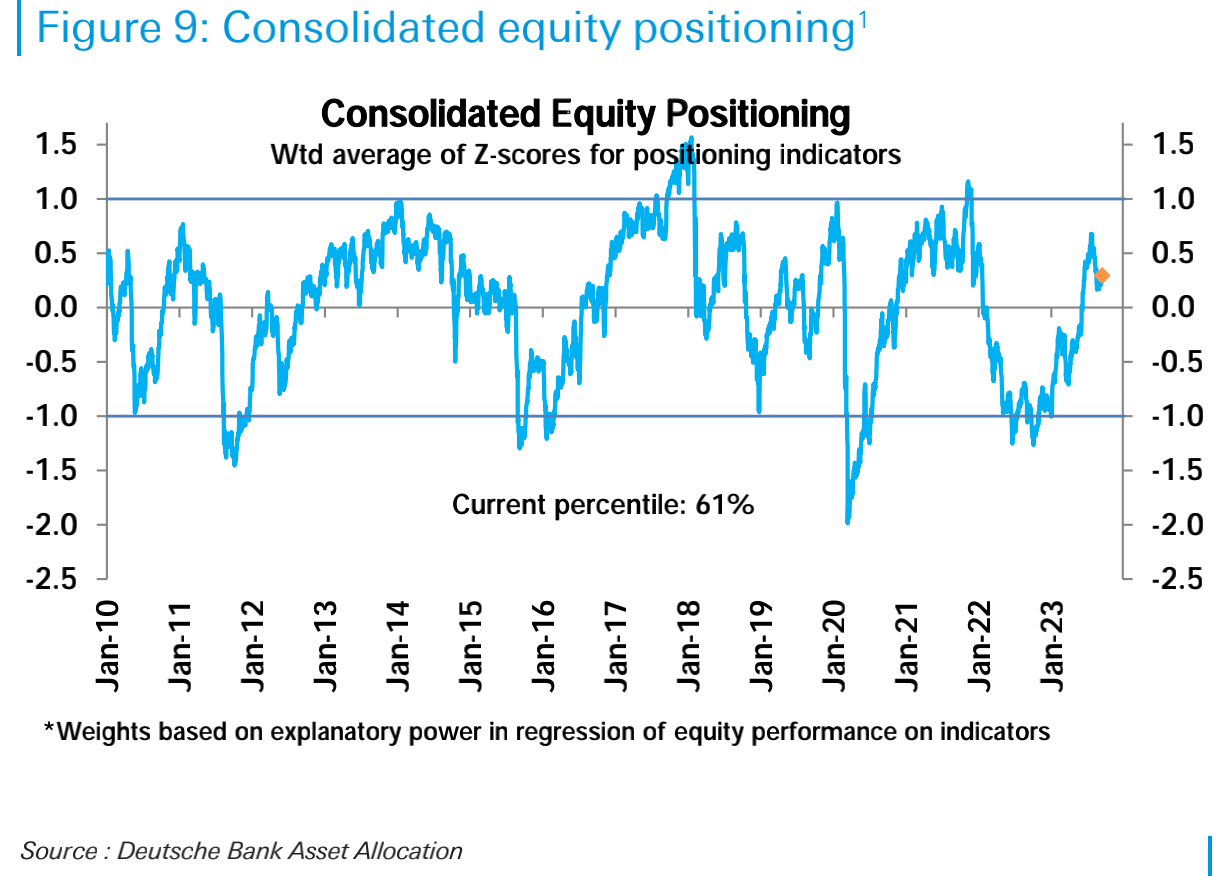

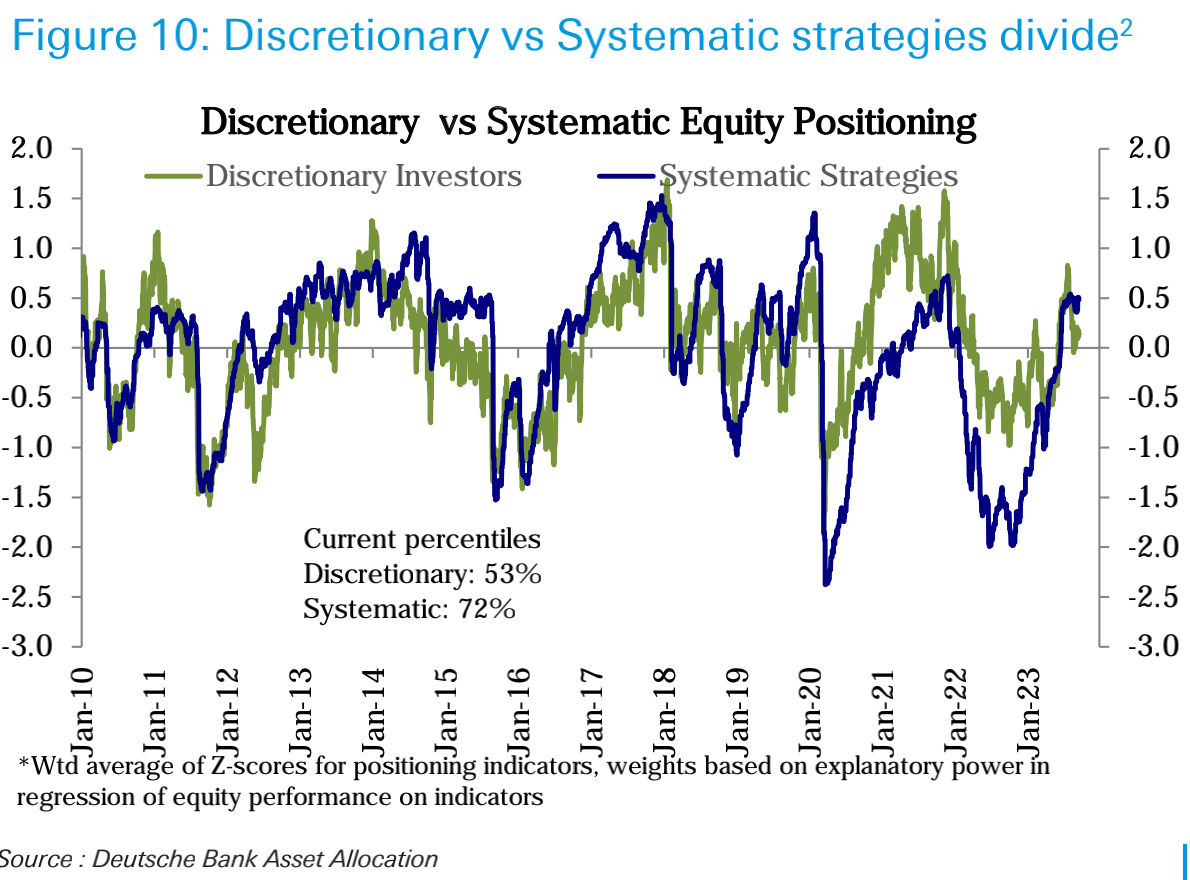

概要: 先週、全体的な株式ポジションはわずかに増加し、主観的な投資家がポジションを追加しました。株式ファンドへの純流入は18カ月間で最大となり、債券ファンドへの流入はわずかに増加し、通貨ファンドへの流入は引き続き堅調でした。

市場の状況から判断すると、典型的な調整段階にあります。今週全体的な株式ポジションはわずかに増加し、全体的な株式ポジションは中立レベル(歴史的分位数 61%)よりわずかに高くなりました。これは主に、投資家の主観的な立場:

その中で、主観的投資家のポジションは歴史的に 49 パーセンタイルから 53 パーセンタイルに増加し、体系的戦略的投資家のポジションは 71 パーセンタイルから 72 パーセンタイルに増加しました。

全体として、極端な弱気ポジションによる上昇は8月までにほぼ完了し、もはや株式市場を支える主な原動力ではなくなった。現在の段階では、株式市場がより強気なポジションを再確立するよう、予想を上回る経済指標や企業収益の改善などのファンダメンタルズに牽引される必要がある。

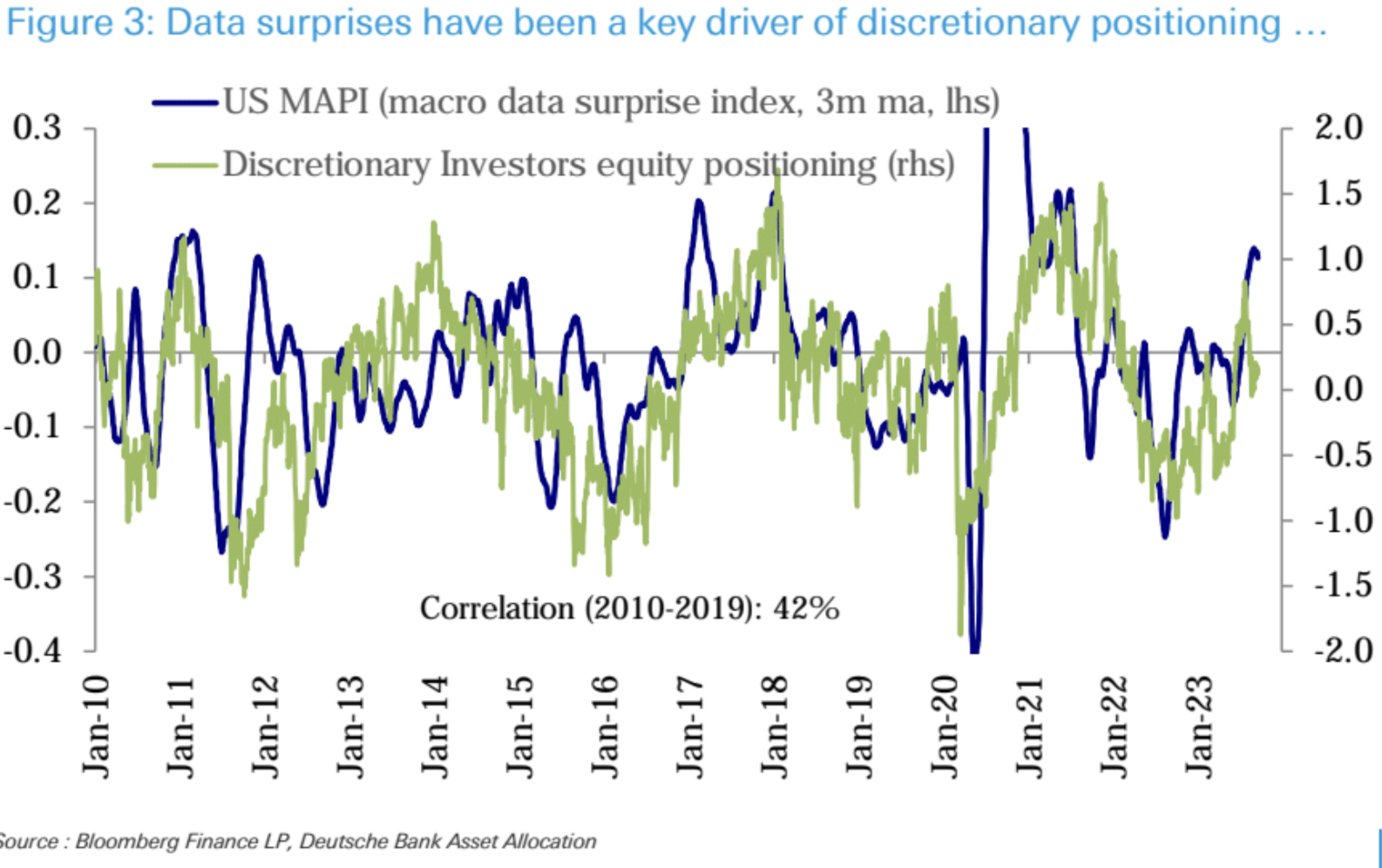

ドイツ銀行は、経済指標のサプライズに対する期待は依然として低いとの見方を示している。予想を上回る一連の成長指標により、エコノミック・サプライズ指数は引き続き強化されているが、将来の景気減速への期待は依然主流であるため、これが次回の予想を上回る良い指標を支援する可能性がある。さらに、投資家の主観的な株式ポジションの変化は、経済的サプライズ指数と高い正の相関関係を持っています。

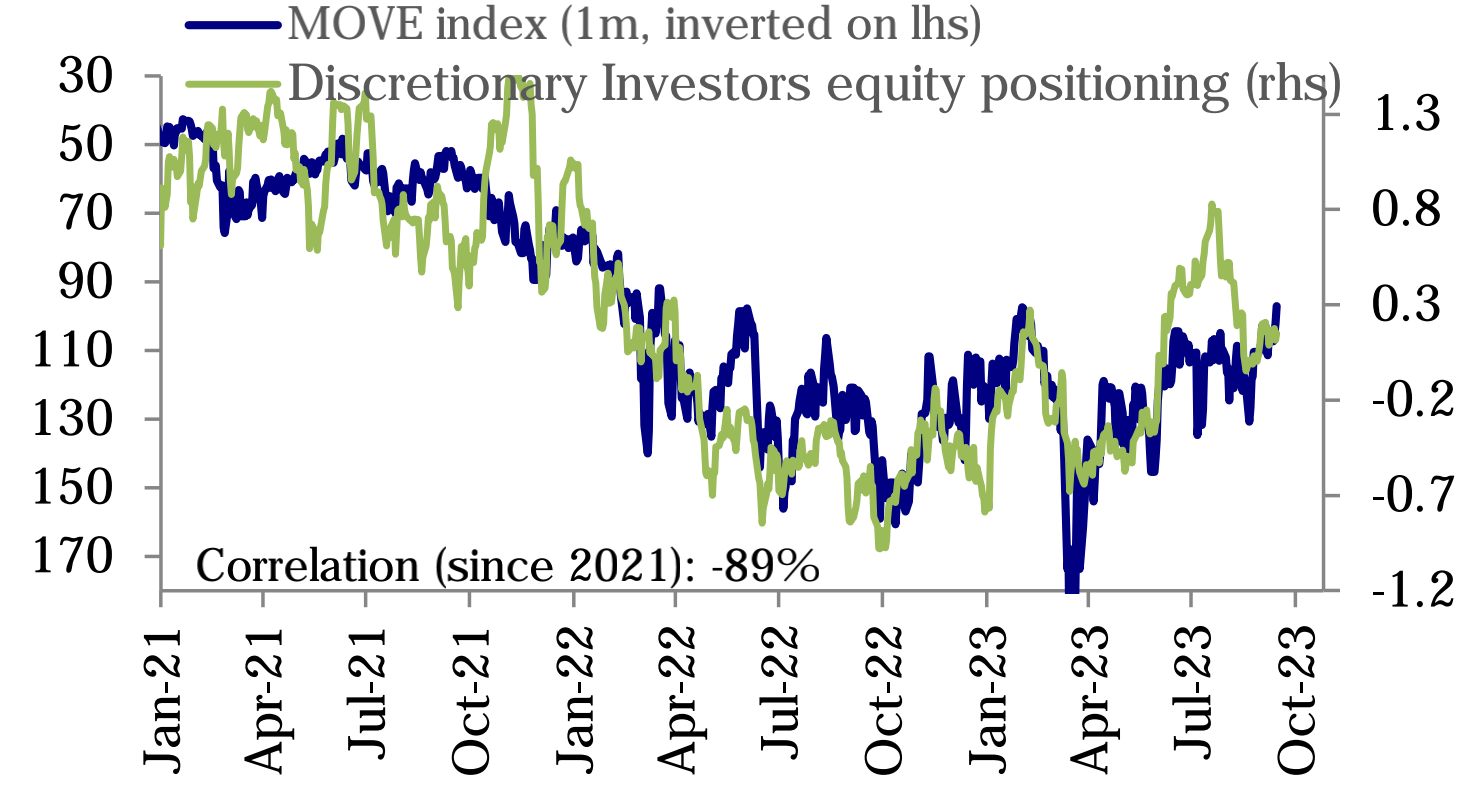

さらに、投資家の主観的なポジションは、金融政策引き締めの遅れた影響に引き続き注目しているため、金利変動率と非常に負の相関関係があり(2021年以降-89%)、金利変動率は現在月次最低の18%まで低下しています。

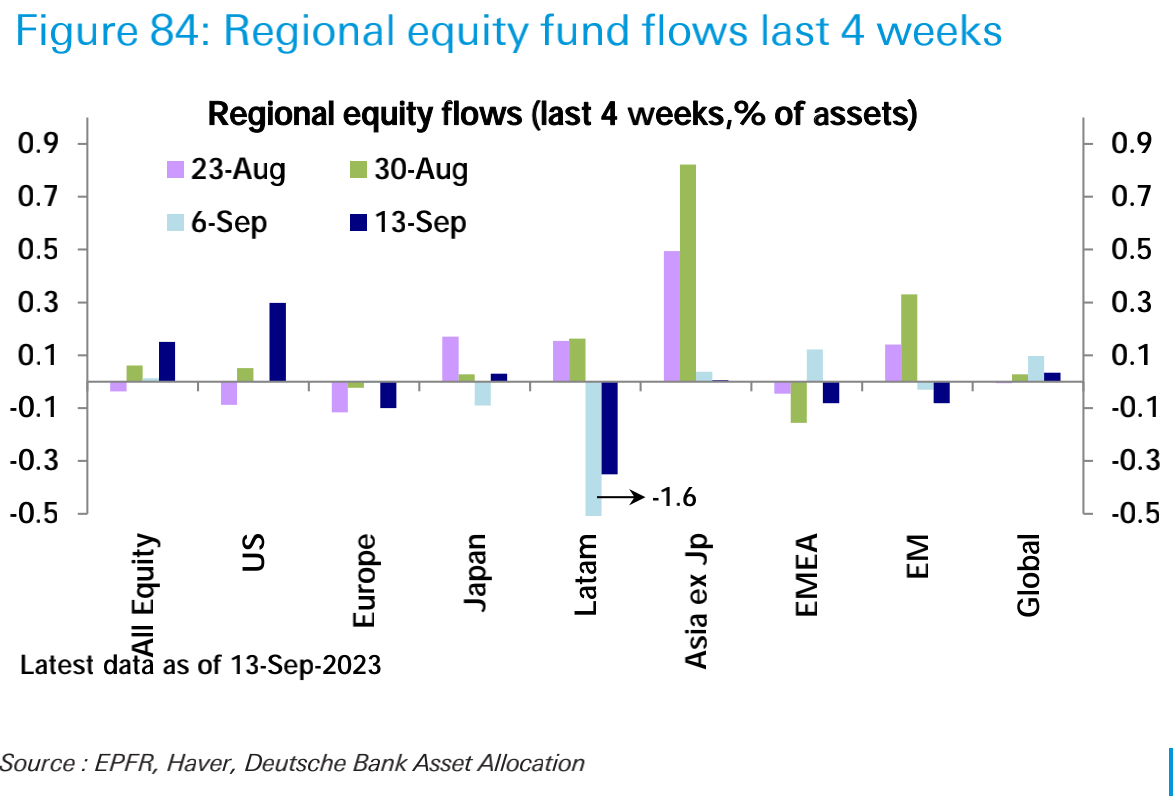

先週、株式ファンド(ETFと投資信託)は、主に米国(264億ドル)からの週間純流入(253億ドル)を18カ月で最大の週間純流入を記録し、新興市場ファンド(-12億ドル)は2週間の純流出を記録した。欧州のファンド(-14億ドル)は27週間純流出を続けた:

債券ファンドへの流入額(48億ドル)は前週より若干増加した。投資適格社債(20億ドル)への流入が加速したが、高利回り債(10億ドル減)と新興国債券(11億ドル減)は純流出が続いた。国債(30億ドル)への流入が続いた。

マネーマーケットファンド(289億ドル)への流入は前週から鈍化したが、主に米国(232億ドル)からの流入が引き続き堅調だった。

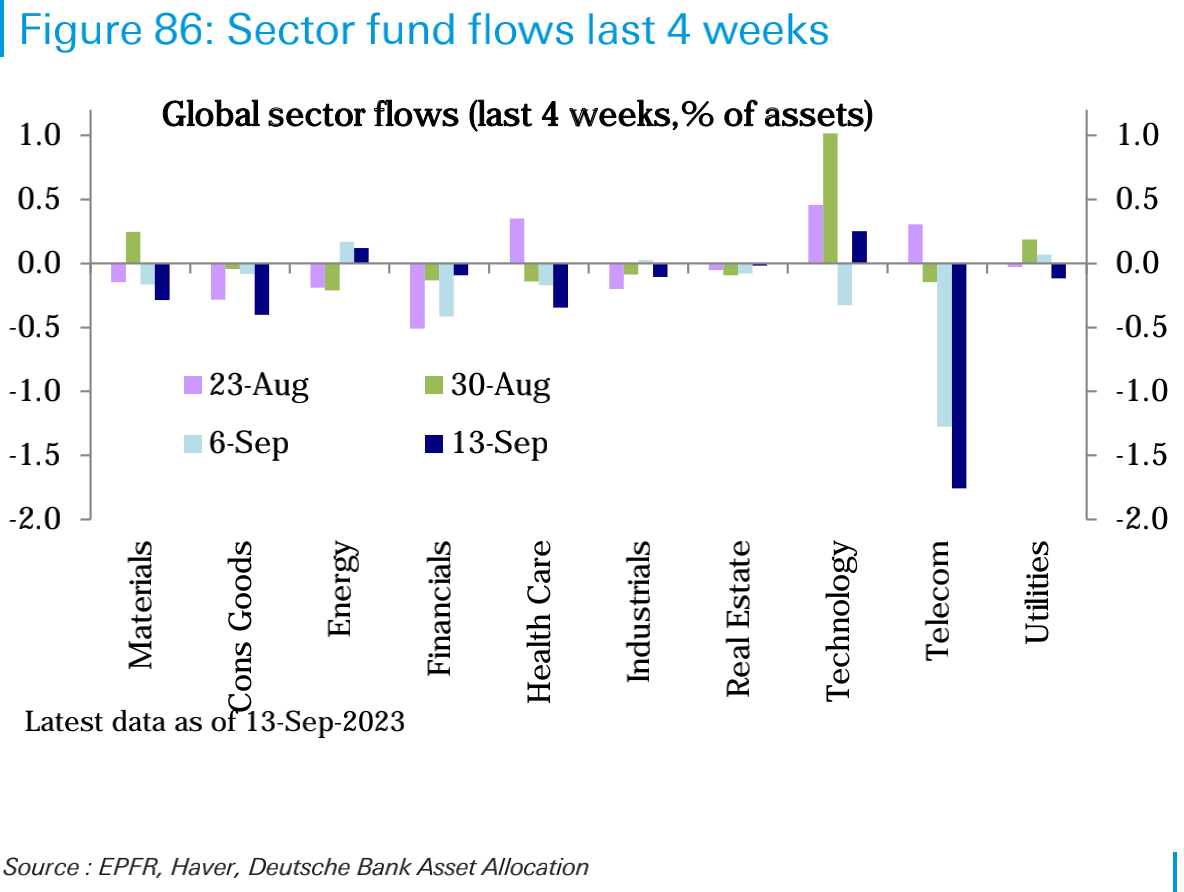

セクター別では、テクノロジーセクター(13億ドル)が前週の純流出から流入に転じた。エネルギーセクター(2億ドル)にも適度な流入があった。ヘルスケア(-8億ドル)、一般消費者向け(-6億ドル)、電気通信(-4億ドル)、素材(-3億ドル)、金融(-2億ドル)セクターでは純流出が見られたが、他のセクターでは流出額は小さい。

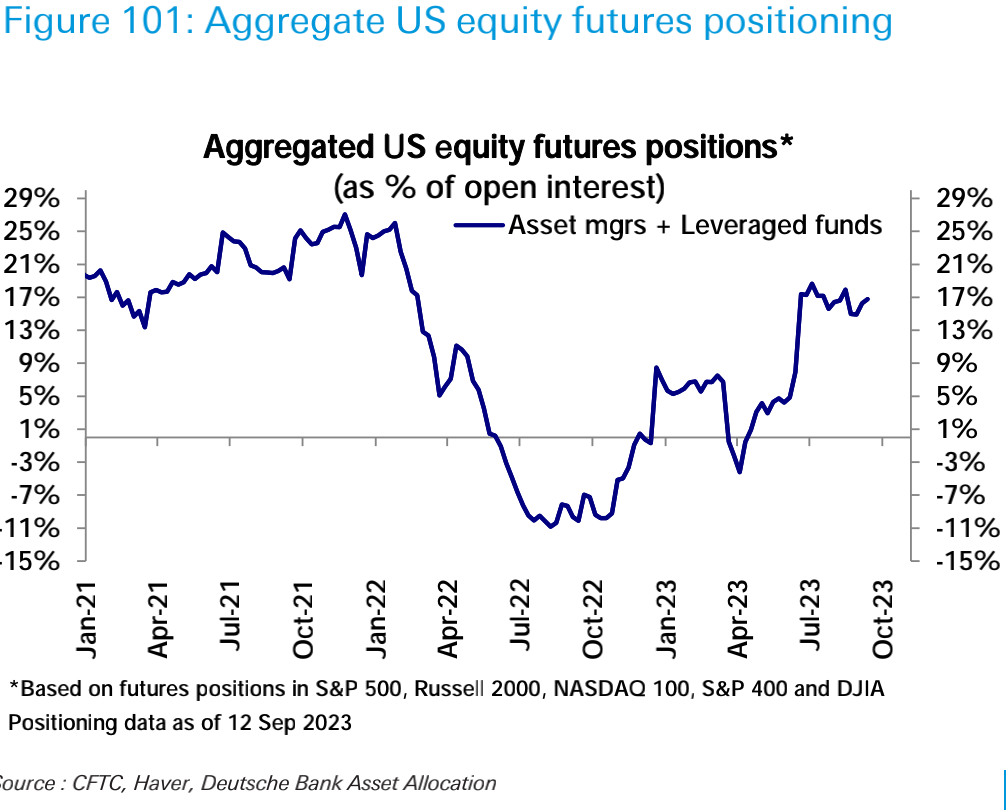

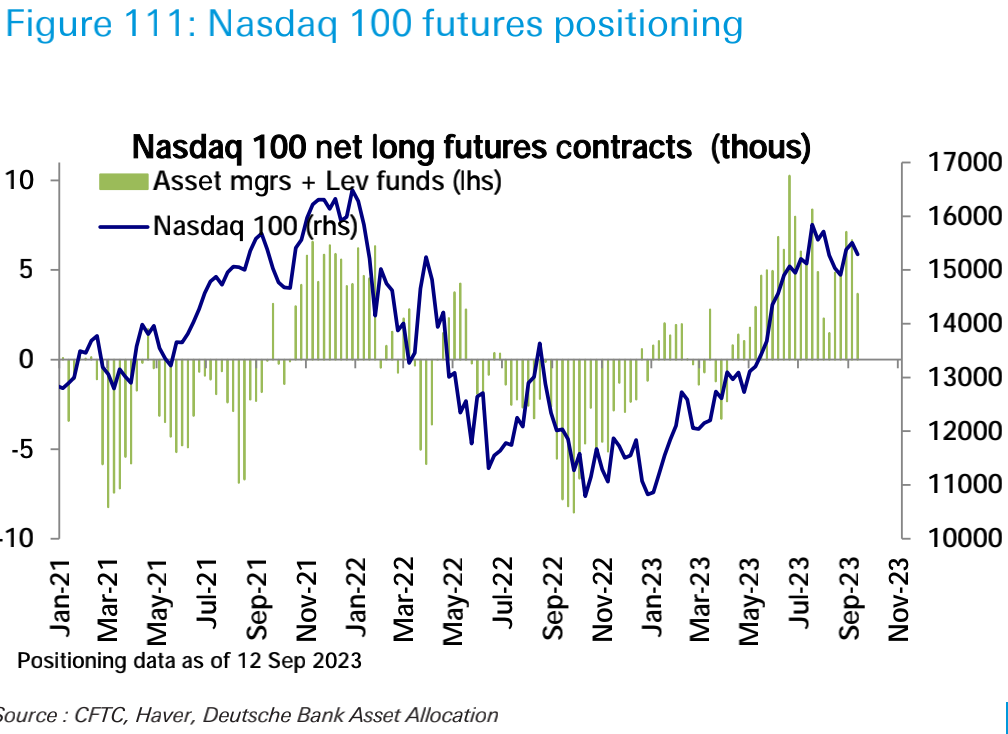

先物市場では、米国株式先物相場は概ね安定しており、SP500先物の買い越し額は昨年2月以来の高水準に急増しましたが、ナスダック100指数の買い越し額は減少しました。

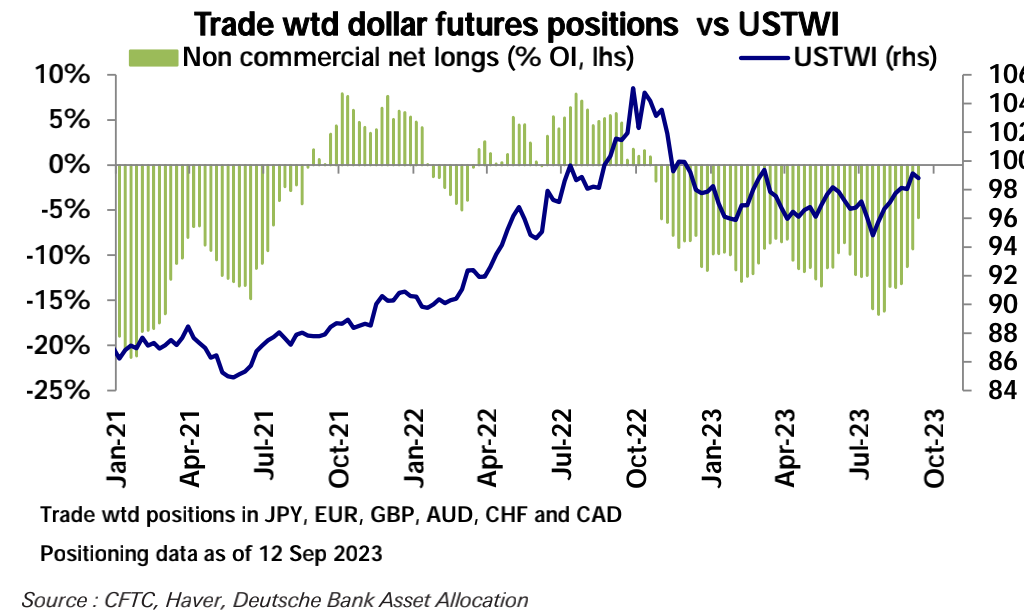

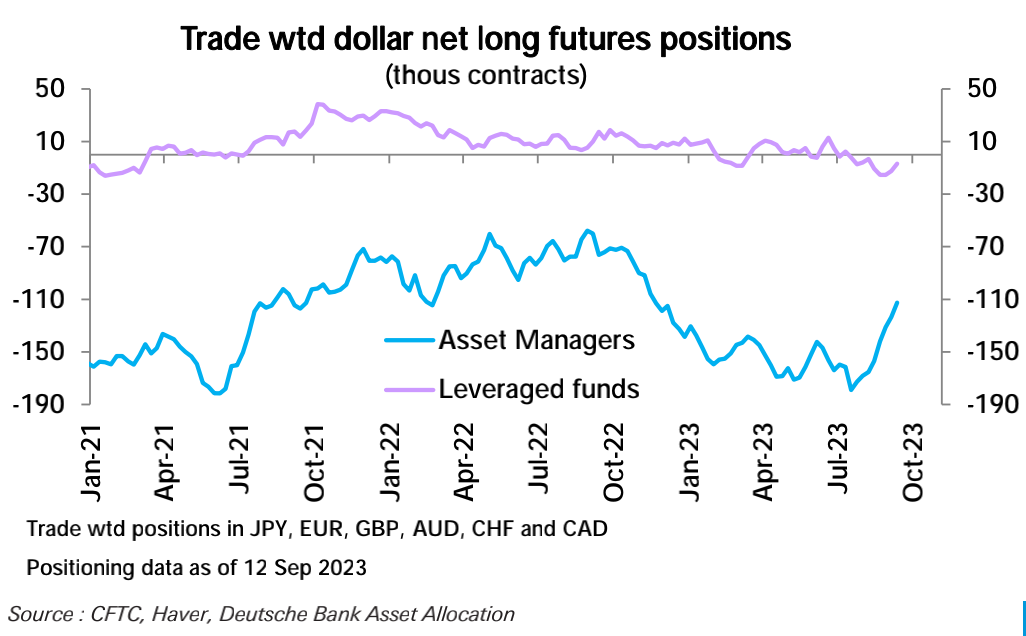

ドルのネットショートポジションは4週連続で減少し、現在は昨年10月以来の低水準となっているが、これは主に大手資産運用会社によるネットショートポジションの削減によるものである。

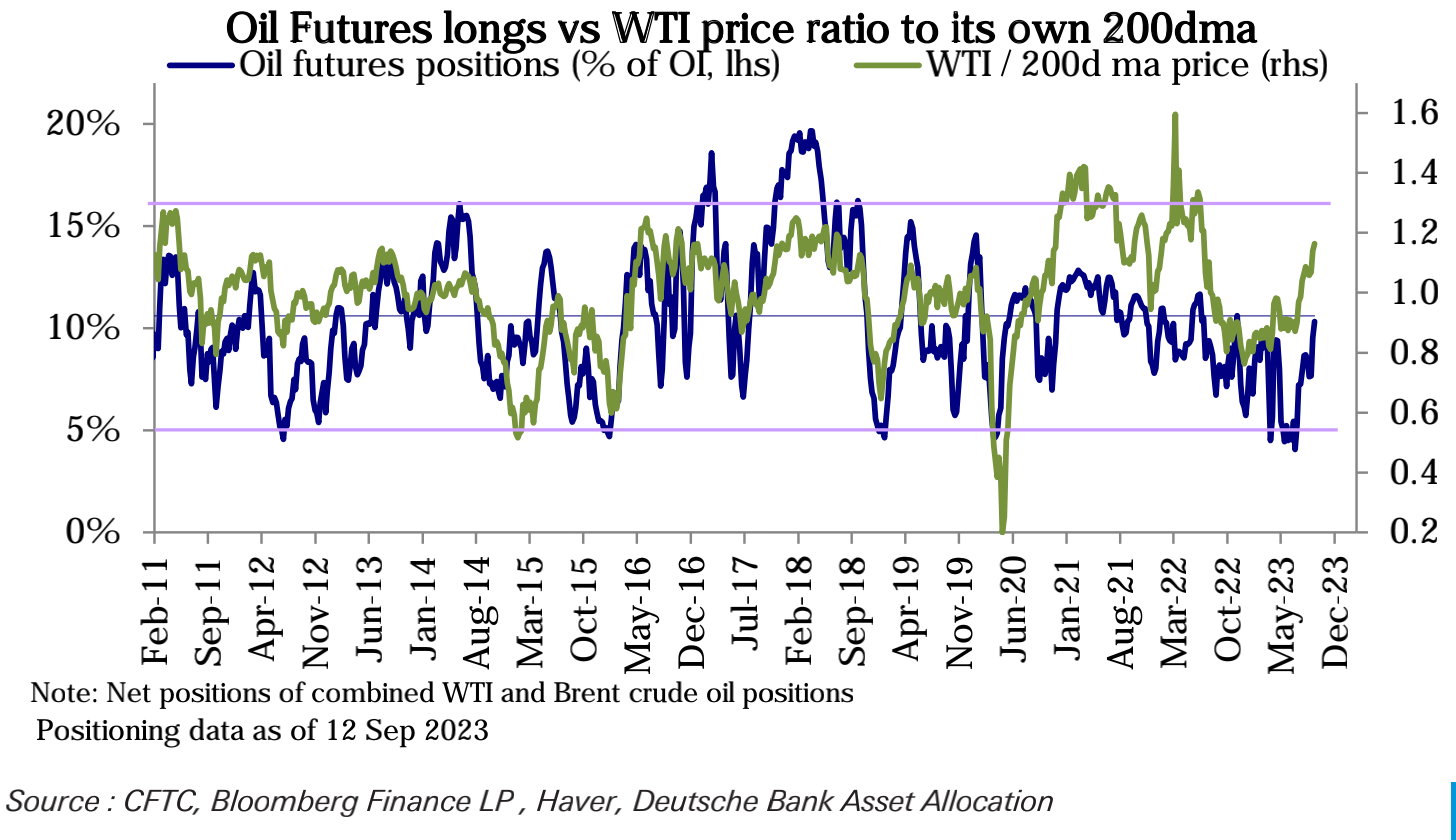

コモディティでは、原油のネットロングが10月以来の高水準に上昇した。

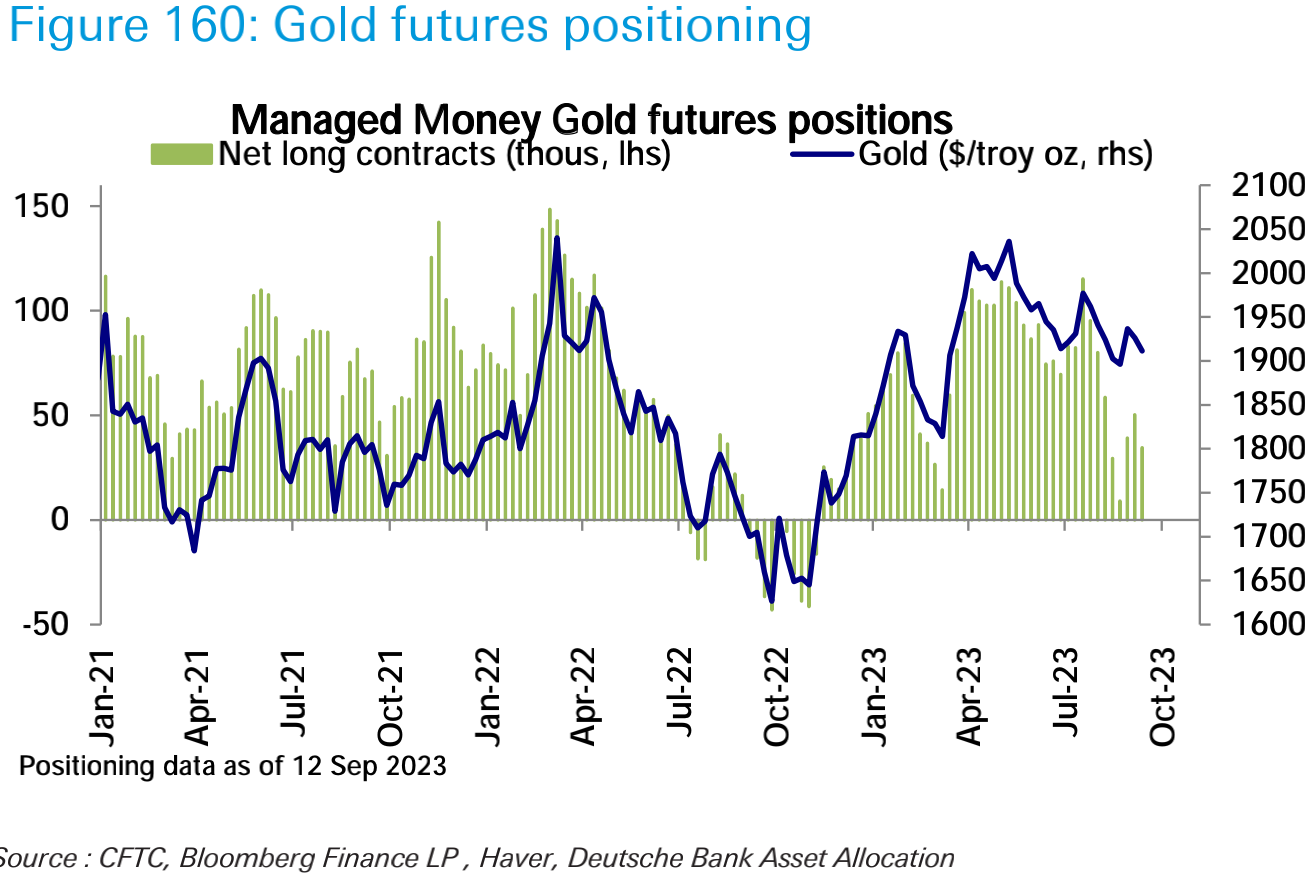

そして、金のネットロングは減少しました。

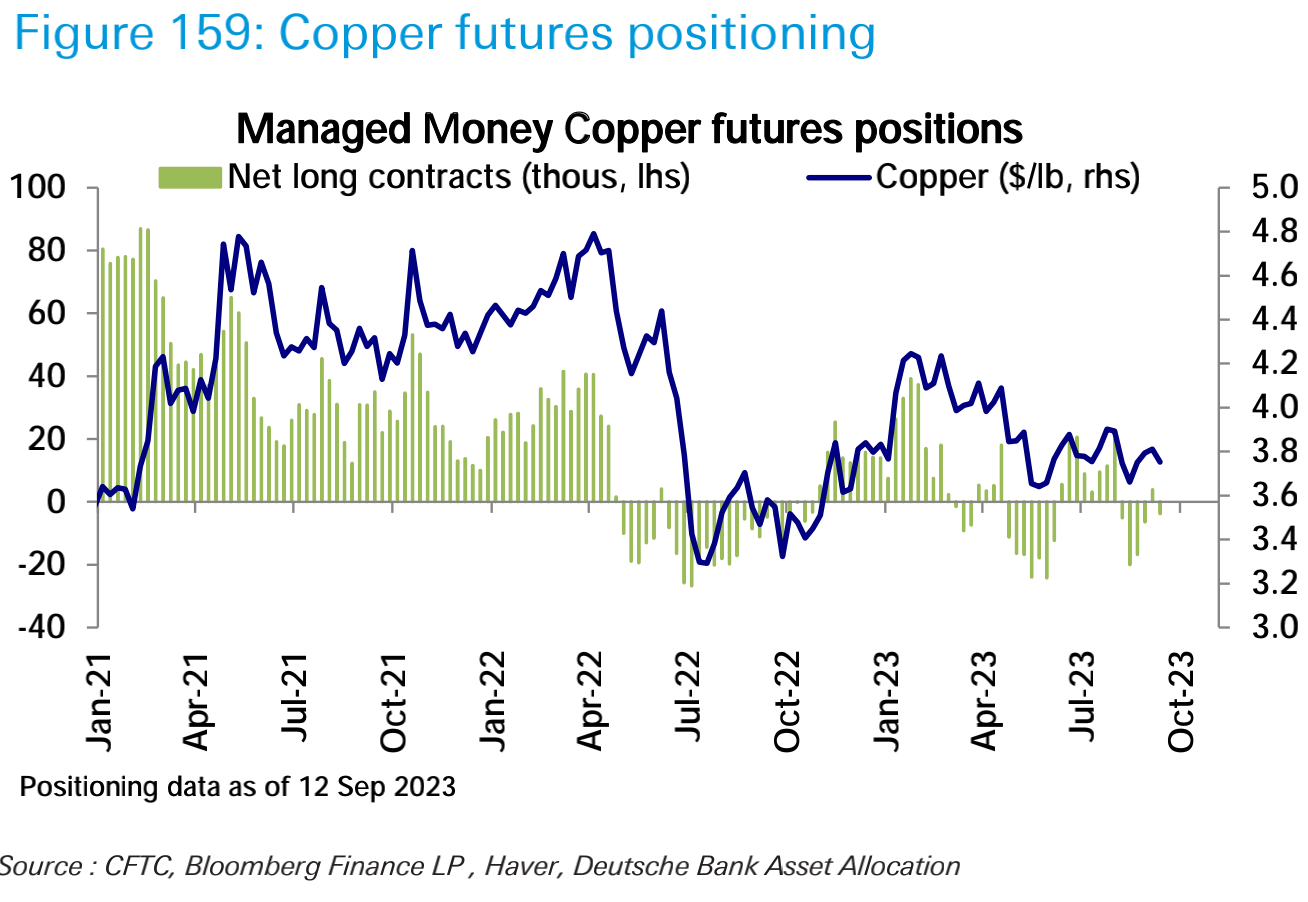

銅のポジションがネットロングからネットショートに反転します。

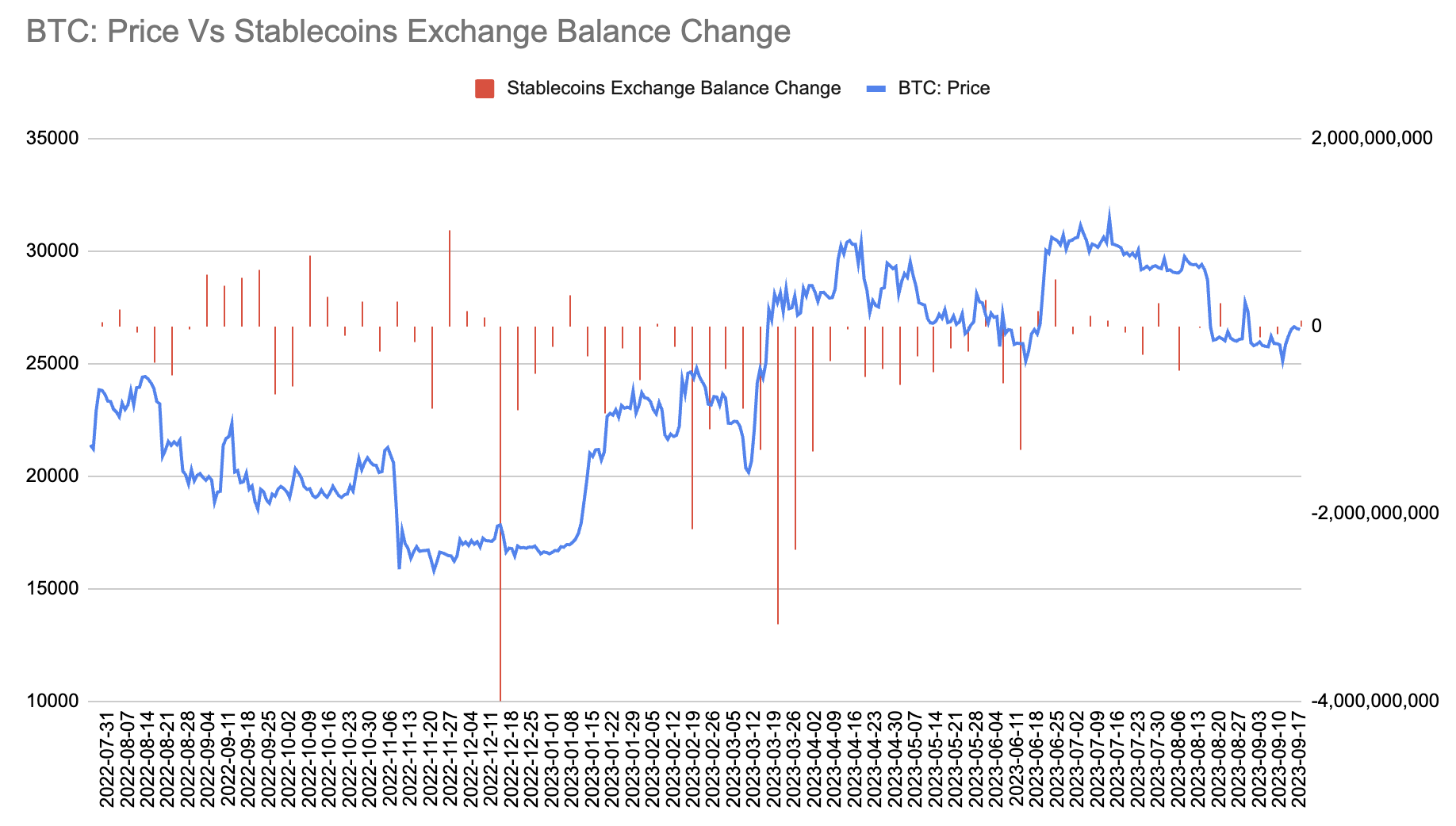

暗号通貨に関しては、集中型取引所のステーブルコインは過去 7 日間で 5,700 万米ドルの少額の純流入があり、総額は 138 億 6,000 万米ドルになりました。

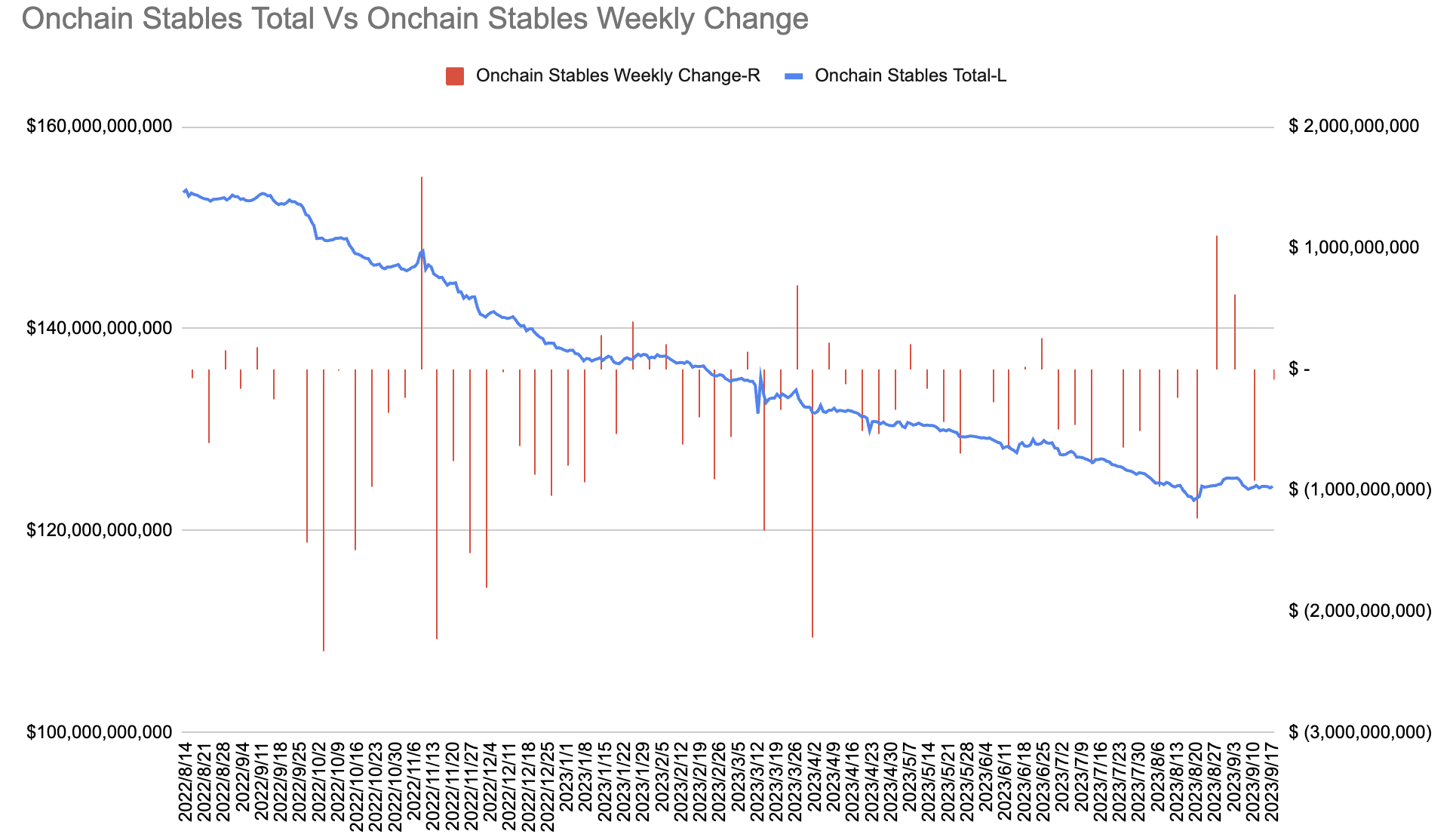

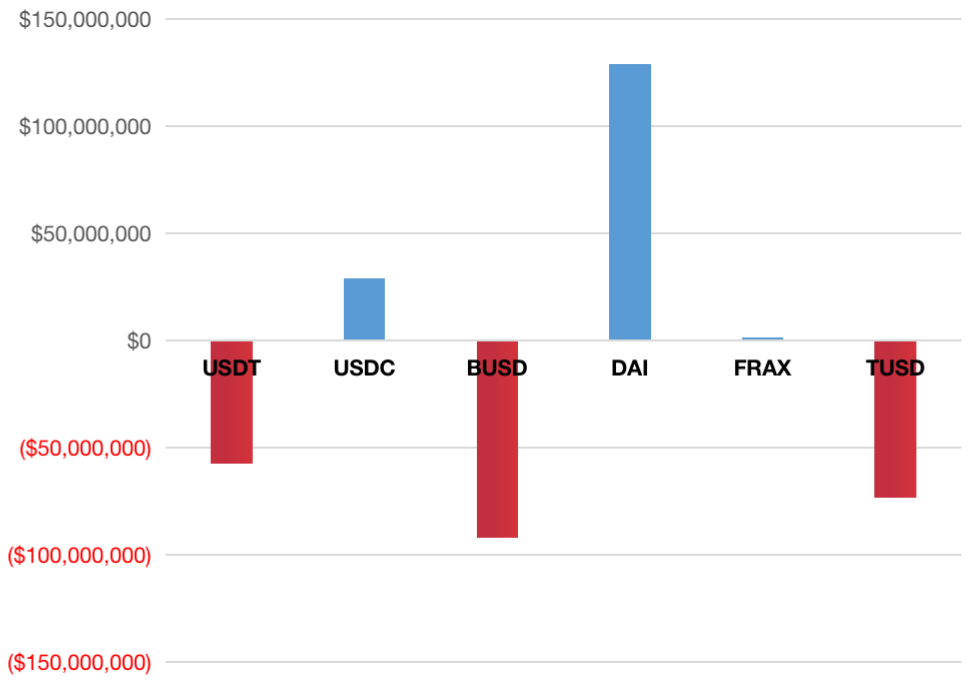

チェーン上のステーブルコインの純流出は9,200万米ドルで、総額は1,243億米ドルに減少しました。流出は主にBUSD、USDT、TUSDによって寄与され、流入は主にDAIとUSDCによって寄与されました。

チェーン上のステーブルコインの純流出は9,200万米ドルで、総額は1,243億米ドルに減少しました。流出は主にBUSD、USDT、TUSDによって寄与され、流入は主にDAIとUSDCによって寄与されました。

投資家心理

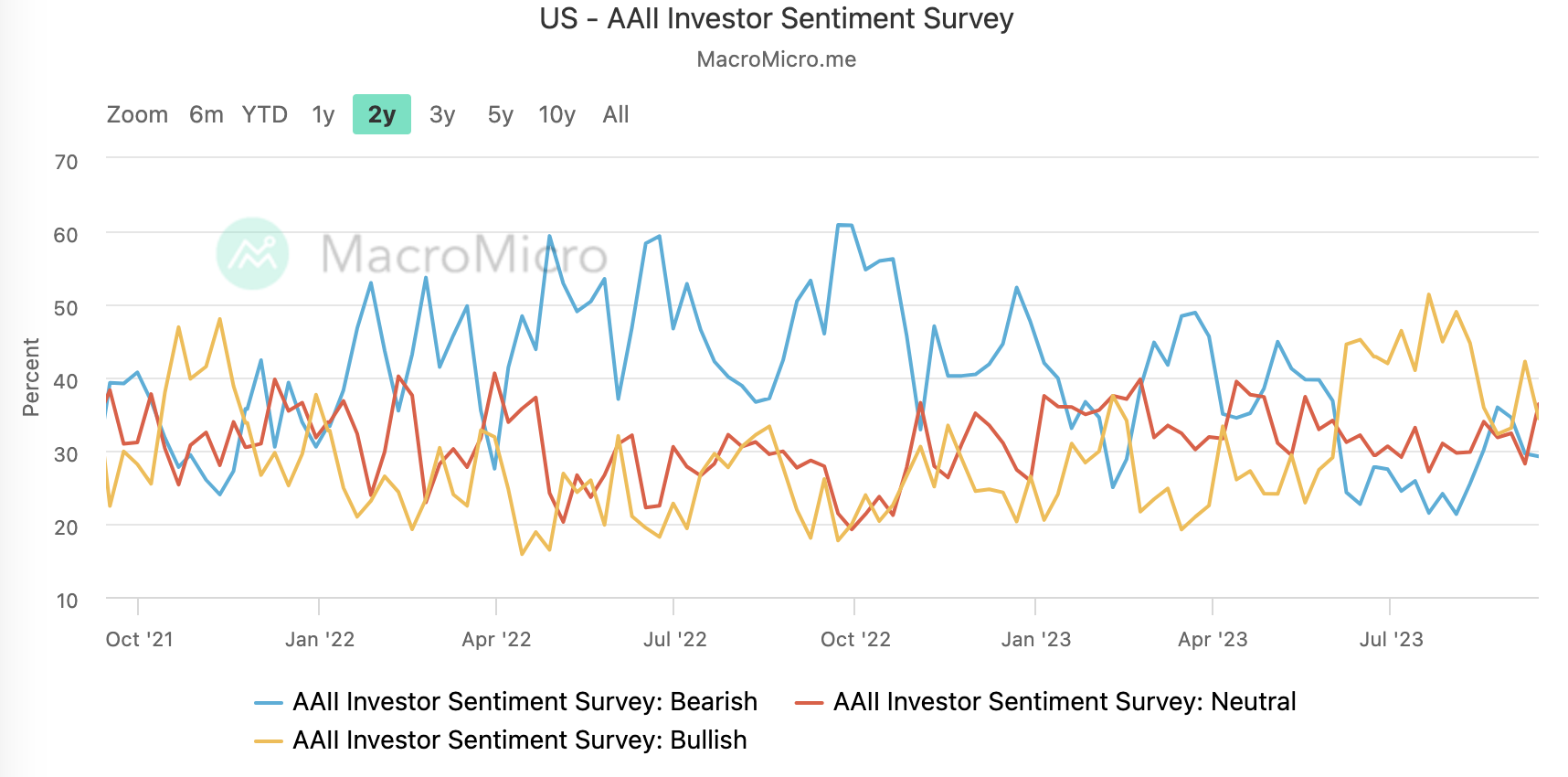

先週のAAII調査では中立的な見方の割合が36%に上昇し、強気な見方の割合は34%に低下し、弱気な見方の割合は変化しませんでした。

CNN の恐怖と貪欲指数はほとんど変化せず、中立レベルの 51 付近を維持しています。

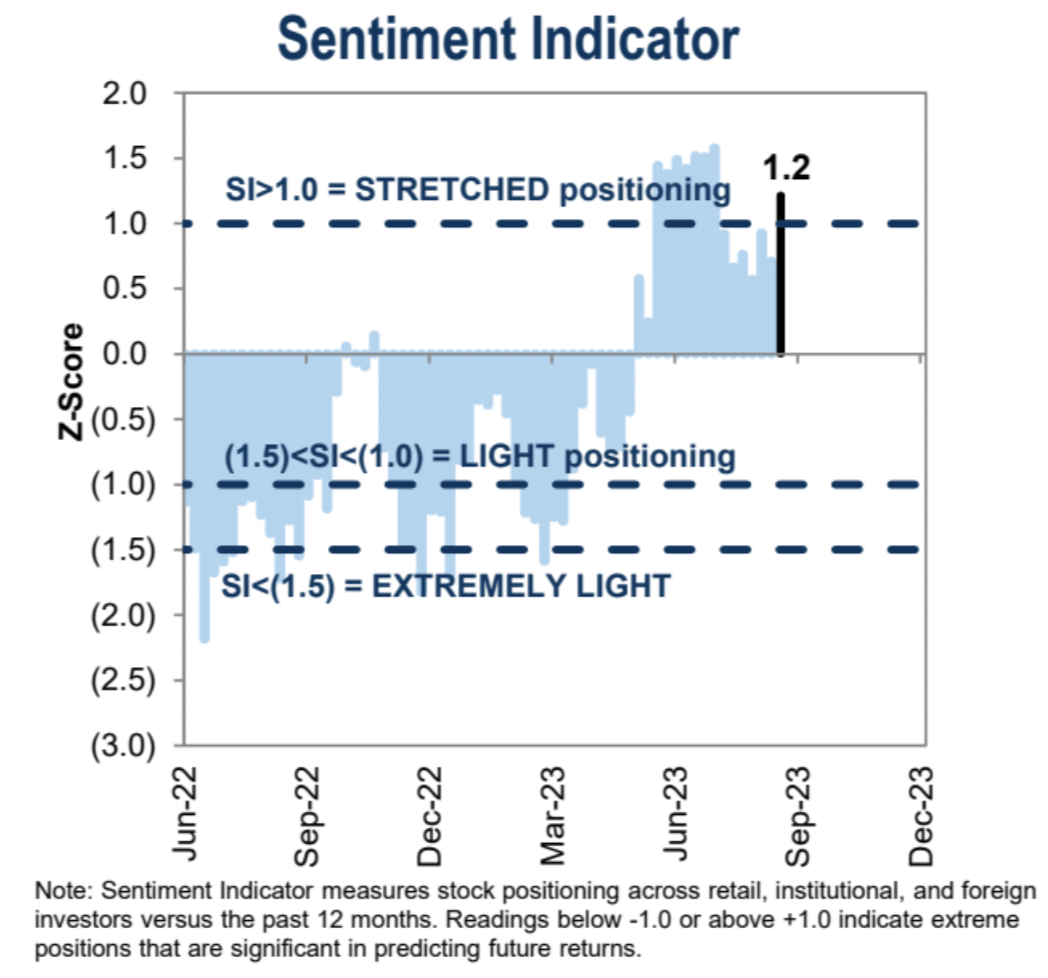

ゴールドマン・サックスの機関投資家センチメント指標は、厳しいレンジ内で 1.2 に急上昇しました。

今週フォローしてください

今週は中央銀行スーパーウィークであり、米国(据え置き)、英国(予想+25bp)、スイス(予想+25bp)、日本(据え置き)の中央銀行が一堂に会して登壇する。最大の焦点は水曜日の連邦公開市場委員会(FOMC)だ。 FRBは7月の利上げ後も金利を据え置くと広く予想されているが、今年はさらなる引き締めの可能性があることを見通しやコミュニケーションの中で強調する予定だ。今週のデータは薄く、住宅関連に焦点が当てられています。 FRB会合でのメッセージに大きな影響を与える可能性は低い。

会合の声明では、経済活動の緩やかな成長やインフレ改善の兆しなど、追加利上げを一時停止するために必要な条件に関する進展がまちまちであることが示される見通しだが、労働市場は依然逼迫している。

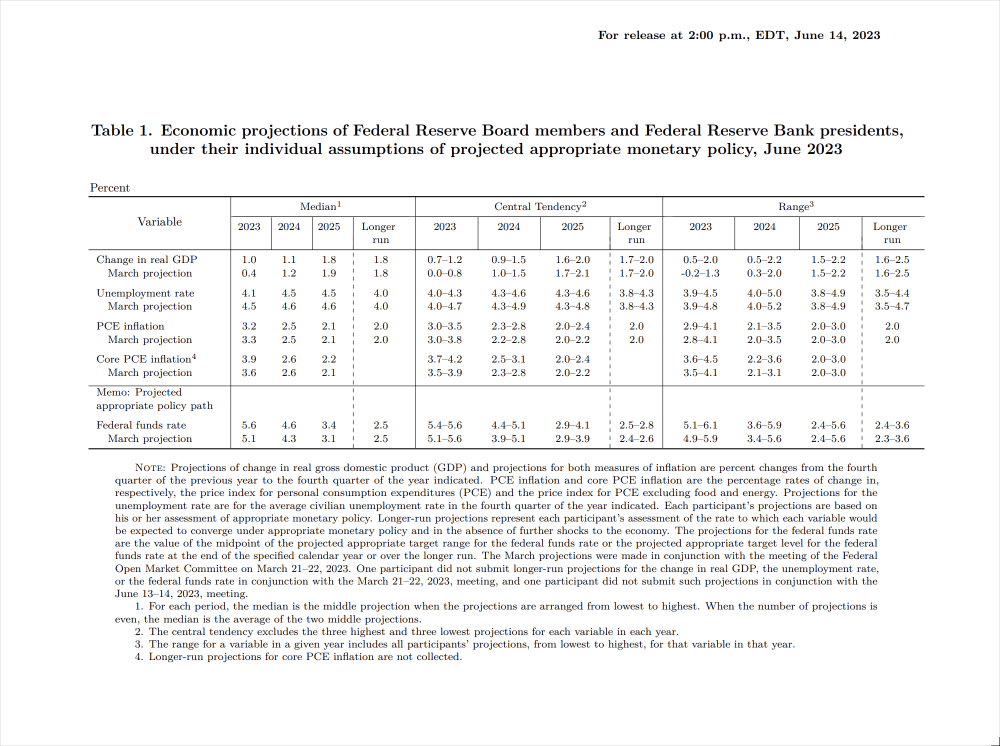

経済予測の概要では、特に2023年の成長予測は上方修正される可能性が高いが、PCEの数値が6月の予測3.2%に達したことを考慮すると、インフレ予測はわずかに下方修正される可能性がある。金利に関しては、6月のFRBのSEPによると、最終的なフェデラルファンド金利は2023年に5.6%でピークに達し、2024年には4.6%、2025年には3.4%に低下すると予想されている。長期金利は2.5%である。 。過去 3 か月のデータの推移を考慮すると、2023 年の 5.6% 予測は変更されないか、わずかに下方修正される可能性がありますが、2024 年と 2025 年の中央値は変更されないか、わずかに上昇する可能性があります。

長期金利は6月会合以降2.5%で推移したが、中心トレンドは2.4%─2.6%から2.5%─2.8%のレンジに移行した。このことは、2%のインフレ目標は実質金利0.5%を意味しており、中立金利(経済活動を刺激も制限もしない金利)が以前よりも高くなる可能性があるとFRBが考えている可能性があることを示唆している。

債券市場に目を向けると、30年国債利回りは約4.2%であり、FRBのインフレ目標の2%を差し引いた実際の金利は2.2%となり、FRBの予想を大きく上回っている。そのため、債券市場は比較的積極的な価格設定となっているが、株式側の収益利回りの低下とPERの上昇は、金利はしばらく制限的なままでなければならないというFRBのメッセージを株価が依然として信じていないことを示唆している。

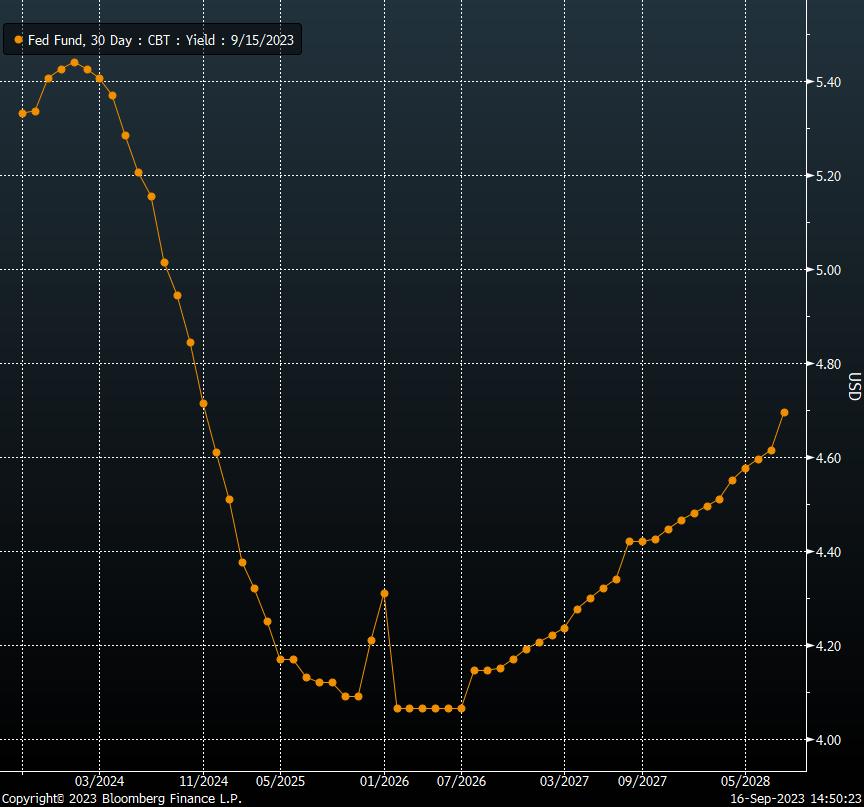

金利デリバティブ市場を見ると、短期パスはFRBとほぼ同じで、最高政策金利は5.45%で、2024年末には金利は4.6%程度まで低下する。 、これはSEPが6月に予測したものです:

しかし、長期的な金利経路は全く異なり、人々が直感的に抱く「L」字型の印象とは異なり、先物市場の金利経路は「U」字型になっています。先物市場は、名目金利が2026年に底を打った直後に4.7%に回復し、2026年までに4.1%付近まで低下し、そこから上昇を続けると予想しているが、これはFRBの2025年の3.4%予想と、2025年の3.4%予想との乖離を示している。トレーダーのキャピタル投票、100 bpを超える巨大な、長期予想差は200 bpを超える。

誰を信じたいですか? FRBが間違っていると考える人はリスク資産をショートすることができ、金利先物トレーダーが間違っていると考える人はロングすることができます。

記者会見に関しては、パウエル議長は政策がデータに依存していることを強調し、インフレ勝利宣言には慎重になるはずだが、労働市場の均衡における初期の進展には言及するかもしれない。追加利上げの時期については明らかにする可能性は低い。

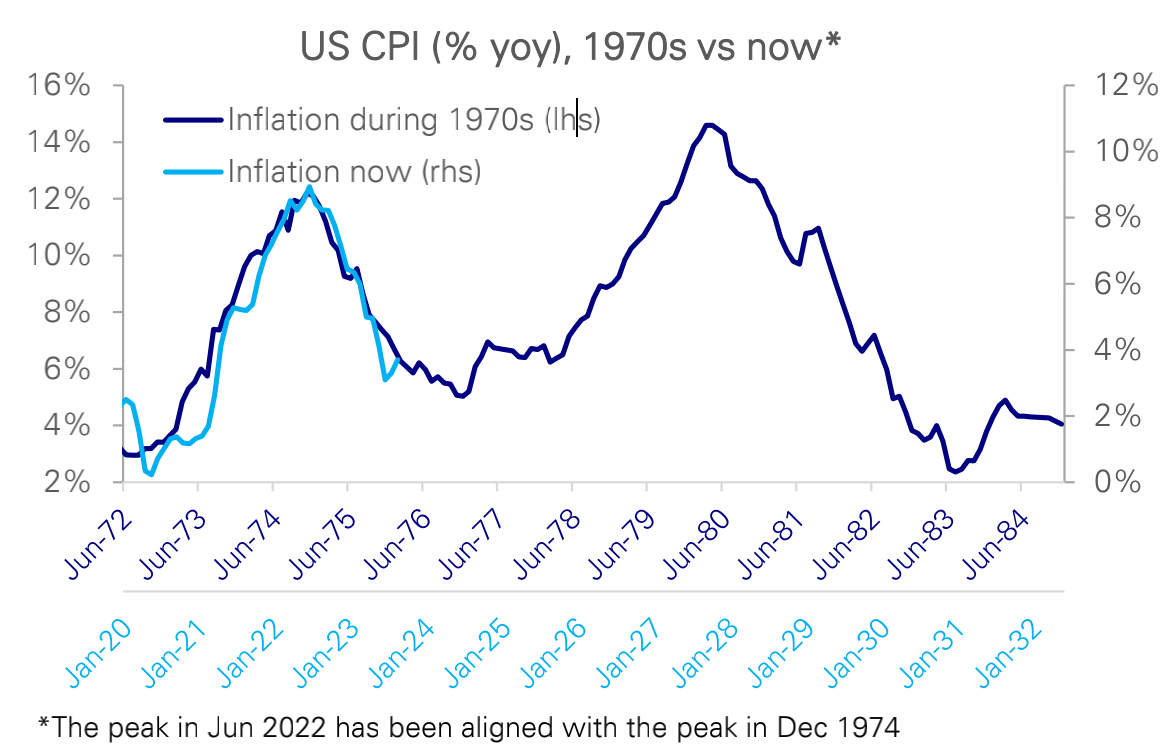

なぜ当局者は慎重なのか? インフレ第2弾のリバウンドは年配の当局者にとって常に懸念事項だった。1970年代を経験していない若者には理解できないかもしれない。このような歴史的背景が潜在金利の範囲を制限するだろう。カット:

もちろん、2 年後、3 年後はおろか、1 か月先の未来を予測することはすでに十分に困難です。しかし重要なのは、株式市場と債券市場の将来の金利動向に対する予想が乖離しているということだ。株式市場はFRBによる将来の複数回の利下げに賭けているようだが、債券市場の予想は異なる。 FRBは来週情報を更新するが、最も注目すべき点は、来年予想される大幅利下げに変化があるかどうかであり、債券市場が引き戻されるか、株式市場が引き戻されるかが勝負の核心となる。市場。