第一種倉庫調査レポート: LSDFi プロトコルの包括的な解釈 Lybra Finance

出典: 第一級倉庫

Lybra Finance は LSDfi ステーブルコイン プロトコルです。その主なビジネスモデルは、ETHまたはstETHを抵当にしてステーブルコインeUSDを鋳造し、LSDの収入を通じてeUSDを買い戻すことでステーブルコインの保有を実現し、利子を得るというもので、年率は7%から9%です。 ETHプレッジの利息から得られるため、住宅ローン金利が高くなるほど金利も高くなりますが、eUSDは過剰担保、清算、裁定取引によって安定性を維持しています。 LSDfi トラックは比較的良好なファンダメンタルズ、物語的価値、ユーザー ニーズを備えています。現在、Lybra Finance が最も高い TVL を持つ LSDfi プロトコルです。最初の利付ステーブルコイン eUSD は市場の資金にとって魅力的です。したがって、この商品は注目に値します。」

投資概要

Lybra Finance は LSDfi ステーブルコイン プロトコルであり、その主なビジネス モデルは、ETH または stETH を抵当にしてステーブルコイン eUSD を鋳造し、LSD の収益を通じて eUSD を買い戻してステーブルコインの保有を実現し、利息を得るというもので、年率 7% ~ 9% です。 eUSDはオーバーモーゲージ、清算、裁定取引によって維持される 担保価値とeUSD価値の比率が160%を超える必要がある 担保価値とeUSD価値が一定の比率を満たさない場合、誰でも清算できるそして、清算人には報酬が与えられます。eUSD が 1 ドルより高い場合、ユーザーは eUSD を鋳造して市場で売って利益を得る傾向があり、価格は徐々に 1 ドルに戻ります。 1 ドル未満の場合、ユーザーは市場で eUSD を購入する傾向があります 契約における ETH の交換により、eUSD の価格が上昇します この裁定モデルはステーブルコイン契約では比較的一般的ですが、具体的な効果を判断するのは困難です。

LSDfi は ETH 担保に基づく Defi プロトコルの一種で、一般的な ETH プレッジトークンには stETH、bETH、rETH、cbETH、wstETH などが含まれており、そのうち stETH と wstETH が LSDfi TVL の大部分、約 6 億 5,000 万米ドルを占めています。 LSDfi プロトコルの主な開発方向は、融資、安定通貨、DEX などです。Pendle、LybraFinance、および主に LSDfi に依存するその他のプロトコルに加えて、MakerDAO や Curve などの古い Defi プロトコルも LSDfi に手を出しており、影響力が弱まっています。いくつかのLSDfi安定通貨プロトコルのファンドの魅力。 LSDfi トラックには、比較的良好なファンダメンタルズ、物語的価値、およびユーザー ニーズがあります。LSDfi のユーザー ニーズは、担保に出口流動性とリターンを増やすレバレッジを求めるユーザーから来ています。現在の LSDfi プロトコルは、基本的にこれらのニーズを満たすことができます。

Lybra Finance の欠点は次のとおりです。

1) プロジェクトにはリスクファイナンスがなく、チームは匿名であり、コード情報の開示は低く、セキュリティリスクがある可能性があります。

2) プロジェクトの発展は ETH デリバティブの開発に依存します。

3) eusd の利息は本質的に ETH プレッジの収入から得られますが、プロジェクトの初期および中間段階では、TVL の継続的な成長を達成するためにマイニング報酬に継続的に投資する必要があります。

4) EUSD 保有者の残高の付加価値運用は十分に透明ではなく、潜在的なセキュリティリスクが存在する可能性があります。

Lybra Finance の利点は次のとおりです。

1) 発行された安定通貨 eUSD は自動的に利子を生成し、市場の LSD 資金を引き寄せることができます。

2) 現在、LSDfi のリーダーであり、投資家の注目を集めています。

したがって、この製品は注目に値します。

1. 基本概要

1.1 プロジェクトの紹介

Lybra Finance は、安定した通貨金利に焦点を当てた LSDFi プロトコルです。

1.2 基本情報 [1]

2. プロジェクトの詳細

2.1 チーム

Discord では、管理者は Lybra Finance が匿名のチームであることを示しています。

2.2 資金調達

LybraFinance はベンチャー融資を行わず、0.3 U IDO の価格で 5,000,000 トークンを販売し、総額は 150 万米ドルでした。 IDOが調達した資金の20%はLBR/ETH LPの提供に使用され、調達資金の40%はeUSDの鋳造に使用され、調達資金の20%はeUSD/USDC LPの提供に使用され、20%はeUSD/USDC LPの提供に使用されます。調達した資金の一部はマーケットメイクと運営費に使用されます。

2.3 コード

Lybra Finance の Github コード ページは (https://github.com/LybraFinance) です。コード ページには情報が少ないため、コード レポートを生成できません。プロジェクトには 5 つのライブラリがあり、V2 モードのコードは 2023 年 5 月に開始されます。

2.4 製品

Lybra Finance は、ユーザーが鋳造者、保有者、清算人、償還者として行動できる LSDfi プロトコルです。ユーザーの収入は主に、eUSDを保有して収入を得ること、eUSDを鋳造してLBRトークンを獲得すること、LBRをステーキングして契約収益を共有すること、そしてLP報酬から得られます。現在、仮想通貨市場におけるステーブルコインは、USDTやUSDCなどの法定通貨に裏付けられたステーブルコインの3種類に分けられ、これらのステーブルコインは通常、中央集権的な機関によって発行・管理され、通常1:1の住宅ローン比率を維持しています。ステーブルコインが発行されるたびに、法定通貨を担保として差し入れる必要があることを意味します。1 つは暗号通貨に裏付けされたステーブルコインであり、暗号通貨に裏付けされたステーブルコインは、原資産としてビットコインまたはイーサリアムで鋳造されたステーブルコインであり、住宅ローン金利は100%; 最後はアルゴリズム安定通貨です。アルゴリズム安定通貨は、アルゴリズムを使用して安定通貨の価格を安定に保つプロジェクトの一種であり、このタイプのプロジェクトにはゼロ化のリスクがより高くなります。 Lybra Finance チームが考えるステーブルコインの欠点の 1 つは、利息収入がないことです。イーサリアム上海のアップグレードにより、ステーブルコインは金利収入を得ることができます。リキッド・プレッジ・デリバティブの使用により、安定した価格と安定した金利を備えたステーブルコインが提供されます。 Lybra Finance は安定通貨 eUSD を生成するための主要な原資産として ETH と stETH を使用します。 eUSDは米ドルにペッグされた安定通貨です。利子はETHとstETHを預けることにより発生するLSD収入から得られます。年率換算の収益率は約7%~9%です。eUSDの利子収入はethの質権収入から得られます。現在、steth の年率は 3.8%、LybraFinance の最低住宅ローン金利は 160% であるため、eusd の年率は 7% から 9% の間です。プロジェクトの全体的な住宅ローン金利が高いほど、より有利になります。これは eusd 保有者の利益のためであり、eusd ミンターの収益となります。マイニング収入がない場合、より理想的な収入を得るために、造幣業者はレバレッジを高めるために何度も借り入れをしなければならない可能性があり、実際の収入はプロジェクト当事者の説明よりも低くなる可能性があります。

eUSD の安定性は、超過担保、清算メカニズム、裁定取引の機会という 3 つの方法によって維持されます。 1) 過剰担保。1 eUSD ごとに少なくとも 1.5 USD 相当の stETH が担保として必要です。過剰担保は、基礎となる担保の価値が発行された eUSD の価値よりも大きいことを保証することで安定性を維持するのに役立ちます; 2) 清算メカニズム、Lybra は清算メカニズムを採用しており、ユーザーの住宅ローン金利が証券モーゲージ金利よりも低い場合、任意のユーザーは自発的に清算人になることができます。 3) 裁定取引メカニズム。eUSD の価格が 1 ドルを超えた場合、ユーザーは ETH を担保として預けることで新しい eUSD を鋳造し、その後 eUSD を売却します。eUSD の売却により、eUSD の価格は徐々に元の価格に戻ります。 eUSD の価格が 1 ドル未満の場合、ユーザーは市場で割引価格で eUSD を購入し、Lybra 契約で 1 ドル相当の ETH と交換できます。スプレッドが拡大するにつれてユーザーの購入需要は増加し、 eUSDの価格が1ドルに戻ります。 eUSD には金利収入があるため、この裁定モデルは当てはまらない可能性がありますが、実際、eUSD はプラスのプレミアム状態にあることがよくあります。

図 2-1 Lybra Finance の清算曲線

コイン

造幣には、ユーザーの住宅ローン金利がセキュリティ住宅ローン金利より 160% 高いことが必要です。住宅ローン金利はイーサリアムの価格によって決まります。イーサリアムの価格が下落した場合、アカウントは清算される可能性があります。さらに、この商品には全体の住宅ローン金利という概念もあり、これは、eUSD の総供給量に対する契約内のすべての担保の合計額の比率を指します。全体の住宅ローン金利が 150% を下回ると、住宅ローン金利が 125% を下回るすべてのユーザーが清算される可能性があります。

図 2-2 Lybra Finance の主な操作インターフェイス

厳格な償還

eUSD を使用して ETH を直接交換することは厳格な償還と呼ばれます。このプロセス中、ユーザーは直接的な厳格な償還の代わりにユーザーの債務返済を促進するために 0.5% の手数料を支払う必要があります。ただし、これにより eUSD が 1 ドル未満に移行する可能性があります。厳格な償還は借金の返済と同じではありません。償還が発生した場合、償還モードをオンにすると、ユーザーは担保の一部を失い、同時に対応する負債が減り、0.5% の償還手数料も受け取ることができます。これは、償還モードを開始する担保が他のユーザーの出口流動性になることを意味します。

図 2-3 eUSD の厳格な償還プロセス

採掘

Lybra Finance でのマイニングの主な報酬は esLBR です。ユーザーは LBR をロックし、eUSD をミントし、獲得ページで LBR/ETH LP と eUSD/USDC LP を構築することで esLBR を取得できます。同じ値で、LBR の総供給量に影響されます。 esLBR は取引や譲渡はできませんが、議決権があり、プロトコル収益を分配することができます。マイニング報酬は esLBR の主な供給源です。ユーザーが esLBR を LBR にアンステークした後、esLBR は 30 日以内に LBR に直線的に変換されます。現在、プレッジ プールには 2,321,792.63 esLBR があります。マイニングは、プロジェクト TVL の成長を維持するための重要な手段です。

V2

Lybra Finance はまもなく V2 モデルをリリースします. V2 の主な改善点は: 1) 新しい LSD 資産を担保として追加し、同時に新しい LSD 資産の鋳造制限を決定し、リスクを軽減するために分離プールを使用します; 2) 有効化新しい安定通貨peUSD、peUSDはeUSDのフルチェーンバージョンです。LayerZeroテクノロジーを使用して、eUSDをイーサリアムメインネットから第2層にブリッジします。eUSDがpeUSDに変換されると、eUSDはメインネット契約にロックされます。ロックされた eUSD は、清算を促進して利益を生み出すためのフラッシュ ローンに使用できます。3) 清算、peUSD の清算プロセスは、V1 の eUSD 清算プロセスとほぼ同様であり、peUSD は eUSD の完全な清算プロセスをキャンセルします。住宅ローン金利が 150% より低い場合、住宅ローン金利が 125% より低いユーザーは清算されません。ブリッジ変換された peUSD であっても、LSD 資産で鋳造された peUSD であっても、新しい清算プロセスに適用されます。

住宅ローン金利 > 160% 高すぎますか

住宅ローン金利が高くなると、資本利用率が低くなります. 非 LSDfi 安定通貨プロトコルの中で、住宅ローン金利が最も高い安定通貨プロトコルは MakerDAO です。この協定では、ETHの価格は変化するため、資本抵当金利が高くなるほど、安定した通貨の価値が保証されます。住宅ローン金利が 160% の場合、担保の価値が 37.5% 下落すると、担保の価値はステーブルコインの価値と等しくなります。住宅ローン金利が 150% の場合は 33.3% ポイント、住宅ローンの場合は 28.6% ポイントになります。金利140%の場合、住宅ローン金利130%の場合は23%ポイント、住宅ローン金利120%の場合は16.6%ポイントとなります。 ETHの過去の価格履歴から判断すると、ETHが一定期間で20~30ポイント下落することは不可能ではありませんが、計算結果から住宅ローンの最低金利は160%でも150%でも大差ありません。最低住宅ローン金利を選択可能 150% の金利がより合理的ですが、LSDfi の原資産は本質的に ETH のデリバティブであり、ETH よりも不安定である可能性があるため、住宅ローン金利が高くなるのは理解できます。特に資本効率を追求したい方は、eUSDを直接ご購入いただけます。

eUSD の関心は次のとおりです。

入金されたETHはLybra Financeを通じて自動的にstETHに変換され、stETHは時間の経過とともに成長し、増加したstETHの収入はプロトコルトークンLBRの保有者と安定通貨eUSD保有者に分配されます。例: ユーザー A が 80,000,000 eUSD を鋳造するために ETH に 135,000,000 米ドルを入金し、ユーザー B が 7,500,000 eUSD を鋳造するために ETH に 15,000,000 米ドルを入金する場合、eUSD の現在の流通量は 87,500,000 ドルで、現在の担保価値は 150,000,000 ドルです。 1 年後の LSD の収入 (5%) は 7,500,000 ドル、1 年間に発生するサービス料 (1.5%) は 1,312,500 ドルで、合計利益は 6,187,500 ドルになります。

eUSD が収益を生み出す仕組み

eUSDによる収入はeUSDの増加により得られ、LSD収入等により契約内のstETH残高が増加した場合、超過収入はeUSDトークンと交換され、交換されたeUSDトークンは、既存のeUSD保有株に分配されます。 stETHを通じて交換されたeUSDは消滅することに相当し、残りのeUSD保有者の残高は総額の増加と総資本の減少により価値が増加します。 eUSD を他のステーブルコイン USDT、USDC、FRAX と直接交換することでも収入を得ることができます。eUSD にはカーブと USDC のみの取引ペアがあります。1 日の取引量は約 30 ~ 40 万米ドルです。eUSD の総流通量は 170,468,361.77 です。 、eUSD出口流動性の唯一の源。 eUSD の残高は動的であり、プロトコル内で保持されているイーサリアムの保有者のシェアを表します。 eUSD残高の動的な変更がどのように実現されるかについて、コミュニティ管理者は、プロトコルが1日で1,000ドルの報酬を獲得した場合、stETHの1,000ドルはプロトコルの範囲内に残ると回答しました。収入をeUSD保有者に分配するために、誰かがeUSDでステスを引き換えたい場合、プロトコルはその人に付加価値のあるステスを与え、引き換えに使用したeUSDを取得して現在のeUSD保有者に分配します。このアプローチには 2 つの問題があります。当日に発生するステス利息がその日の償還需要と正確に等しい可能性は低いです。第 2 に、保有者は Etherscan 上の eUSD 保有情報を見る方法がないため、これらのアクションは透明ではない可能性があります。毎日、チェーン上で起こります。

eUSDはアンアンカリングのリスクにさらされていますか

イーサリアムの価格が急落すると、eUSD がアンアンカーされる可能性があり、2020 年 3 月 12 日、イーサリアムの混雑と手数料の高騰により、ETH が完全担保となっている DAI がアンアンカーとなり、数百万ドルの資金が発生しました。不良債権。 eUSD にはそのようなアンアンカーリングの可能性が存在します。 eUSD の基礎となる資産である stETH は、分散型イーサリアム プレッジ サービス プロバイダーである Lido Finance から提供されています。 stETHは、イーサリアムの償還が始まる前の2022年6月にアンアンカーリングを経験し、最高のアンアンカーリングは5%でした。この種のアンアンカーリングによるeUSDへの影響は一時的なものかもしれませんが、ユーザーがパニックや殺到により消費する可能性は排除できません。すべての流動性の流出により、eUSD のさらなる脱アンカーが引き起こされました。現時点では、同額の資産でeUSDを直接購入する方が、eUSDをキャストするよりも多くのETHプレッジ収入を得ることができるため、長期的にはeUSDにプラスのプレミアムが付く可能性があります。

図 2-4 eUSD 取引ローソク足

eUSD はいくつのアプリケーション シナリオを生成できますか?

ステーブルコインの寿命は、アプリケーション シナリオの数によって決まりますが、分散型ステーブルコインの最大の問題は、アプリケーション シナリオが不足していることです。分散型ステーブルコインの創始者であるDAIは、さまざまな集中型および分散型取引所で合計661の取引ペアを保有しており、eUSDよりもはるかに多くの流動性を提供できます。 DAIが大規模な導入を達成できる主な理由は、DAIが早期に登場したことと、担保資産に集中型ステーブルコインUSDCとETHが含まれており、分散型ステーブルコインのセキュリティと分散化に対するユーザーの二重の要件を微妙に満たしていることです。 stETH を原資産とする eUSD は明らかにこの要件を満たすことができず、stETH の安全性は ETH 自体ほど良くなく、eUSD 自体も stETH 資産の限られた成長によって制限されます。したがって、eUSDは依然として主にETHプレッジの利子を得る証明書として使用されており、ステーブルコイントラックで競争することはできないと推測されます。

概要: Lybra Finance は LSDfi ステーブルコイン プロトコルであり、利子を得るステーブルコインのビジネス モデルの先駆者です。 Lybra Financeは、eUSDの価格の安定を維持するために、厳格な償還、超過担保、裁定取引の3つの手法を用い、LSDによるeUSDの収益買戻しによる安定した通貨金利の生成を実現すると同時に、資金を集めるためのトークンマイニングを開始しています。 LSDfi で最も高い TVL を持つプロトコルになります。 V2 モードは LayerZero テクノロジーによって L2 に拡張され、TVL はさらに拡大すると予想されます。この製品にはVCの投資がなく、チームは匿名であり、コードの公開度が低いため、一定のリスクが存在する可能性があります。

3.開発

3.1 歴史

表 3-1 Lybra Finance の主な出来事

3.2 ステータス

図 3-1 Lybra Finance の TVL 変化曲線

Lybra FinanceのTVLは、2023年4月の300万ドル以上から現在は2億3,600万ドルまで増加しました。鋳造された eUSD は 1 億 7,000 万、住宅ローン金利の平均は 1.63、健康係数の平均は 1.088 です。1.5% の手数料がかかるとすると、現在の契約の年間手数料は 256 万 6,000 米ドルとなります。

図 3-2 eUSD のキャスト

3.3 将来

2023 年第 3 四半期のチームの作業計画は次のとおりです。

1) 安全なマルチシグネチャウォレットを確立する; 2) LayerZero プロトコルにアクセスする; 3) Arbitrum にデプロイする; 4) レンディング機能をデプロイする; 5) チェーン全体をデプロイする; 6) より構成可能な Defi を探索する; 7) Lybra DAO によるコミュニティは、より多くの機能を開発することを提案しています。

4. 経済モデル

4.1 トークンの配布

$LBR は、最大供給量 1 億の Lybra Finance のネイティブ トークンです。 $LBR保有者はプロトコル収入を共有しながら投票とガバナンスに参加できます. Lybra Financeの収入はeUSD総額の1.5%のサービス料から来ています. LybraFinanceによって請求されるサービス料はLBR誓約におけるLBR保有者の割合に応じて分配されますプール。 esLBR は $LBR をホストしています。esLBR の使用例は、1) ガバナンス、2) サービス料収入の取得、3) 報酬として対象グループへの分配、4) 財務および契約収益分配の取得です。 esLBR は主に $LBR に対する売り圧力を軽減するために存在します。

4.2 通貨保有

$LBR には 3400 人の保有者と 57157 件の取引があります。比較的保有者数は少ないですが、後続の保有者数がさらに拡大できれば、トークンはさらに上昇する可能性があります。

図4-1 $LBRのブロックチェーンブラウザの基本情報

$LBR の上位 100 人の保有者はトークン総数の 66.6% を占めており、他のプロジェクトのトークンに比べて集中度は比較的低いです。上位5つの保有者アドレスは基本的に集中型取引所と分散型取引所のアドレスであり、$LBRの主な取引場所はUniswapです。

図 4-2 $LBR 保有者の分布

5. 競争

5.1 業界の概要

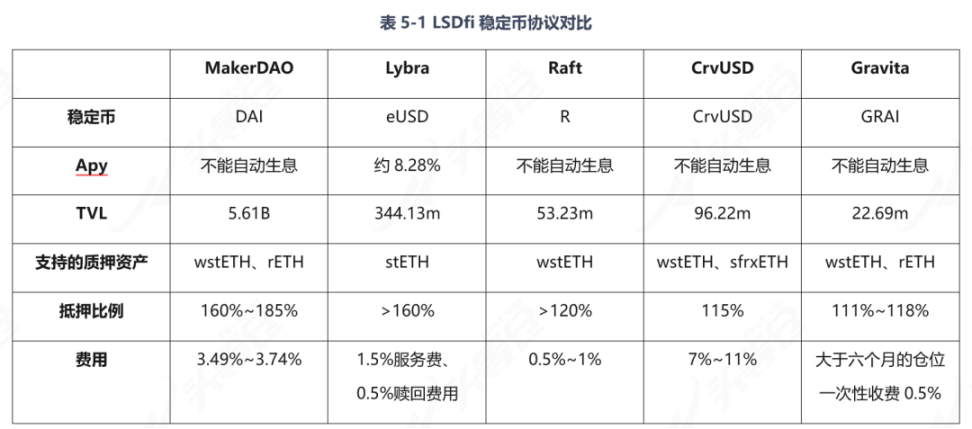

LSD とは、イーサリアム シャペラのアップグレードされた流動性モーゲージ デリバティブを指します。LSD 上に構築された Defi は LSDfi です。LSDfi の目標は、Lsd に高い収益率を提供することです。 @hildobby が作成した Dune Kanban データによると、現在合計 23,413,761 個の ETH が誓約されており、ETH の総流通量の 19.66% を占め、総額は 437 億 8,000 万米ドルに達します。イーサリアムで最も高いステークを持つプロジェクトは Lido で、総ステークの 31.7% を占め、次に Coinbase が総ステークの 9.6% を占めます。 ETHの約束額は2020年から現在まで着実に増加しています。数百億ドルの価値があるこの市場をどのように活性化するかは、さまざまな Lsdfi プロジェクトにとって重要なテーマです。 LSDfi の主な開発方向は、融資、安定した通貨、DEX です。 Lsdfi の新規プロジェクトの上位 3 つは LybraFinance、raft.fi、pendle で、それぞれ 48.3%、7.679%、7.549% を占めています。ステーブルコイン形式の Lsdfi プロジェクトには現在、Lybra Finance、Raft、Gravita が含まれており、LybraFinance によって鋳造されたステーブルコイン eUSD は、Lsdfi ステーブルコイン市場の 70% 以上を占めています。

Binance Research Instituteは研究報告書の中で、古いLSDfiと新しいLSDfiの合計TVLは6.35Bで、古いプロトコルのTVLは新しいプロトコルのTVLより約8.76倍高く、新しいプロトコルのTVLは高いと指摘しました。約66.1%増加しました。基本的にすべてのプロトコルは stETH に統合されており、単一の担保に過度に依存すると、不健全な成長パターンにつながる可能性があります。

図 5-1 LSDfi トラックのランキング

融資は人間の社会的、経済的発展の産物であり、その歴史は古代にまで遡ります。現代の金融システムにおいて、融資は経済発展と社会の進歩を促進する重要な金融活動です。 Web3 業界では、融資トラックも非常に重要です。レンディングトラックの開発の歴史は 3 つの段階に分けることができます: 1) 第 1 段階は MakerDAO に代表されるプロジェクトがイーサリアムに基づく分散型ステーブルコインとレンディングプロトコルの探索を開始した 2017 年頃; 2) 第 2 段階は 2018 年から 2019 年、Compound に代表されるプロジェクトは、ユーザーが融資市場に参加し、メリットとガバナンス権を享受することを奨励するために、流動性マイニング、ガバナンス トークン、およびピアツーピア プールの概念を導入し始めました; 3) 第 3 段階は 2020 年から現在、Aave に代表されるプロジェクトは、フラッシュ ローン、信用認証、固定金利などのさまざまな融資モデルと機能の革新を開始しており、融資市場の効率と柔軟性を向上させています。

貸付とステーブルコインは組み合わせることができます。貸付契約は、ステーブルコインの発行に役立つ契約と、ステーブルコイン自体を発行しない契約に分けることができます。貸付契約がステーブルコインを発行する場合、この契約のビジネスの焦点はステーブルコインになります。ステーブルコインを発行するための最も初期のレンディングプロトコルは MakerDAO ですが、MakerDAO の説明から、このレンディングモデルはステーブルコインに原資産担保権を持たせることだけを目的としており、レンディングが本来の目的ではないことが明確にわかります。ステーブルコインは業界で巨大なビジネスです。第一に、米ドルを銀行に保管して利子を生み出すことができます。第二に、中央集権的なステーブルコイン機関は国債とコマーシャルペーパーを購入できます。MakerDAO でさえ RWA の名で国債を購入しました。安定通貨は、偽のお金を本物のお金に交換することで利用可能な多額の資金を調達し、その資金を使用して低リスクの多くの収益を生み出しましたが、大量の資金を前提として、その収益は非常に大きくなります。それは安定した通貨を行うためにチームを引き付ける重要な理由です。

図 5-2 LSDfi におけるステーブルコインの割合

5.2 競合製品の比較

Gravita

Gravita は、LSD を担保とした無利子融資契約です。ユーザーに、リキッド ステーク トークンと安定性プールによって担保された無利子ローンを提供します。ローンは、安定通貨 GRAI の形式で発行されます。GRAI は、同様のボラティリティを持つ通貨です。 LUSD への抑制 トークンのメカニズム、生成される負債の価値はユーザーの担保価値の最大 90% に達する可能性があり、Gravita は貸付契約 LiquityProtocol のモデルに基づいて構築されています。ユーザーが 6 か月以内にローンを返済した場合、利息は比例的に返されます。最低利息はわずか 1 週間分の利息に相当します。 GRAI のボラティリティを抑えるために、GRAI 保有者は 0.97 ドル相当の担保で 1 GRAI を償還することができ、3% の償還手数料がかかります。

Raft.fi

Raft.fi は安定した通貨の Lsdfi プロトコルです。Raft を使用すると、各イーサリアム ウォレット アドレスは新しいポジションをオープンする必要があります。各アドレスは 1 つのポジションのみを持つことができます。アドレスは、R を借りるための担保としてラップされた stETH に預ける必要があります。これにより、ユーザーは stETH を入金してステーブルコイン R を生成できるようになります。 Raft は、SAI と LUSD の設計機能を組み合わせて、R の安定性を維持します。ユーザーはwstETHをポジションで保持する必要があり、負債に対する担保の比率は少なくとも120%である必要があり、ユーザーは少なくとも3000Rを融資する必要があります。ラフトでは、R価格の安定を維持するため、基本金利と借入金利差の合計を5%を上限とした借入金利差を利用しております。借入手数料は借入金額に借入金利を乗じた金額となり、ステーブルコインRで支払われます。ユーザーが返済しなければならない借金は、借入費用と借入費用です。 R が返されると、スマート コントラクトによってすぐに破棄されます。 [ 2 ]

R を破棄するには 3 つの方法があります: 1) 返済、借り手は貸与された R ステーブルコインを Raft で返済し、担保である wstETH を取り戻します ユーザーは返済の際、R トークンの一部または全部を返済することを選択できますただし、返済後の負債残高は 3000 R を下回ることはできません。 2) 償還, R ステーブルコイン保有者は、R を他の借り手の wstETH と交換します。償還機能により、R ステーブルコイン保有者はいつでも同額の wstETH 担保と交換できます。ユーザーが R を使用して wstETH を交換する場合、契約は R を使用して既存の各ポジション負債の一部を返済し、返済比率は担保に比例して配分されます。償還ではなく返済を促進するために、チームは償還率要素である償還スプレッドを有効にしました。償還スプレッドは、返済時の金利がゼロ金利よりも高くなります。 3) 清算では、清算人は最低住宅ローン金利を下回って借り手の債務を返済し、その見返りとして抵当に設定された wstETH と清算報酬を受け取ります。担保の価値が 120% の住宅ローン比率と 100% の住宅ローン比率の間である場合、アカウントは清算の対象となる。清算人の報酬は、ユーザーが契約の清算を支援することを奨励し、清算プロセス中に負担するリスクを清算人に補償することです。 Raft はまた、借入と償還の行動を規制し、借入と償還によって引き起こされるボラティリティを低減するために使用されるベンチマーク金利を採用しており、ベンチマーク金利が上昇すると、借入と償還の両方にかかる費用が増加します。 Raft には、ユーザーが一度に総 R 供給量の 10% を鋳造できるライトニング ミント機能もあり、ライトニング ミントはレバレッジ操作に使用でき、一度に最大 11 倍のレバレッジを増やすことができます。

概要: LSDfi トークンのランキングはそれぞれ stETH、wstETH、sfrxETH ですが、wstETH などのパッケージ化トークンは約束された ETH の収入を保持できますが、stETH を直接入金することはできないことに注意する必要があります。 LSDfiのTVLはETHの市場価値の総額とETHによって生成されるデリバティブの数に依存しますが、MakerDAOやCurveなどの確立されたDefiプロトコルがLSDfiを開始するにつれて、関連トラックでの競争は徐々に激化しています。 LSDfiの主な開発方向には、融資、安定通貨、DEX、収入戦略、LSDインデックス商品などが含まれます。全体として、融資とステーブルコインは好調であり、合計 TVL はそれぞれ 20 億ドルを超えています。 Raft や Gravita などの従来のステーブルコイン プロトコルは、担保比率と手数料を除いて MakerDAO に比べて何の利点もありません。また、MakerDAO のステーブルコイン DAI はより多くの適用シナリオと出口流動性を備えているため、このような従来の LSDfi プロトコルは開発が遅れている可能性があります。

Lybra Finance のハイライトは、ステーブルコイン eUSD が利子を生み出すことができ、プロトコル トークン LBR が eUSD マイニングを通じて取得できることであり、これにより LSDfi の資金の大部分が効果的に集まり、現在、LSDfi 市場全体の 48.3% を占めています。 V2 モードの開始とさらなる拡張が予定されています。L2 ネットワークでは、プロジェクトの TVL がさらに上昇する可能性があり、このプロジェクトは注目に値します。

6. リスク

1) 過剰なレバレッジのリスク: LSDfi は ETH をプレッジするセカンダリ マトリョーシカです。ユーザーの収入は、ETH のステーキングと eUSD ステーブルコインを鋳造するためのモーゲージ stETH によって生成される利子収入から得られます。セカンダリ マトリョーシカ ユーザーを通じて、ETH プレッジの収入は増加しますしかし、同時にそれ自身のレバレッジレベルも増加し、契約の安全性に対して潜在的なリスクをもたらします。

2) stETH のアンアンカーリングのリスク: stETH は以前にもアンアンカーリングされていましたが、その時は ETH が抽出可能ではありませんでしたが、現在 stETH はすぐに ETH へのプレッジを解除できないため、ある程度のアンアンカーリングのリスクがあります

3) Lido の集中化リスク: Lido には現在 354,339 人の誓約者がいますが、ノードオペレーターは約 50 人しかいないため、ネットワークの集中化につながり、stETH 資産に悪影響を与える可能性があります。

参考文献:

Data Insights: Liquid Staking and LSDFi Heat Up

LSDFi のリーダーである Lybra Finance の分析: どの程度安定していますか? 「2階建ての入れ子人形」のリスクとは?

LSDFi 夏が近づいています。注目に値する 6 つの LSDFi プロジェクトをすぐに理解しましょう

LSTを担保として使用した9つの分散型ステーブルコインプロトコルのインベントリ

[ 1 ] https://www.coingecko.com/en/coins/lybra-finance、データは 2023 年 8 月 8 日時点