2022年のNFTトラックの開発の概要

研究機関:Mint Ventures

研究者: ジェシカ・シェン

ポッドキャスト: Xiaoyu App、QQ Music、Apple Podcast で「WEB3 Mint To Be」を検索

最初のレベルのタイトルWEB3 FOUNDERS REAL TALK

画像の説明

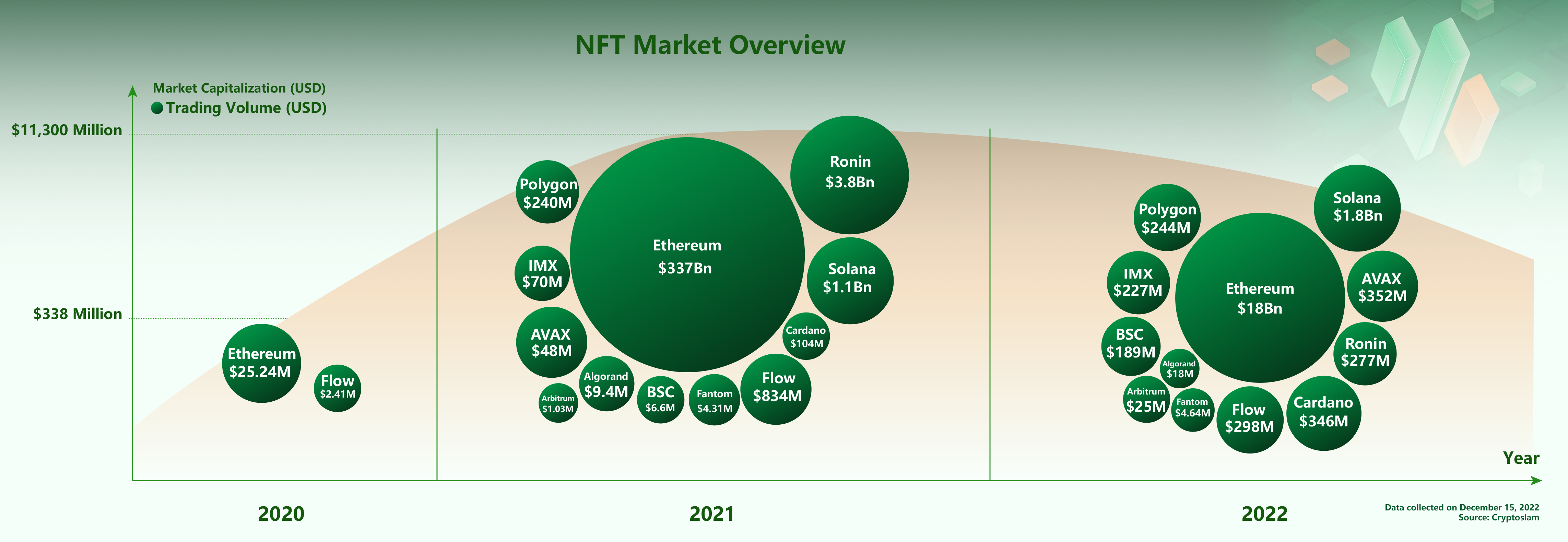

2020年から2022年のNFT取引量と市場価値

2020年から2022年にかけて、NFT業界はわずか2年間で多くの変化を遂げました。多くの人々の目には、2020年のNFTは空中の城の概念に過ぎませんが、2022年までにNFTの資産属性と財務属性は人々の心に深く根付いています。取引量の観点から NFT を見ると、次のことがわかります。

NFT市場全体の市場価値は2021年に急速に成長するが、2022年の弱気市場ではNFT取引量が大幅に減少する

2021年のイーサリアム上のPFPの爆発的な増加はNFT元年の到来を告げましたが、今年イーサリアム上のNFT取引量は10倍以上減少しました。

各パブリックチェーンのNFTアセットは徐々に独特の特徴を示します

2020年にNFTが始まったFlowのNBAトップショットと、当時まだイーサリアム上にあったAxie Infinity NFT。 2021年までに、NFT資産はイーサリアムを中心としたさまざまなパブリックチェーンで完全に開花し、文化的および芸術的な特性が強いPFP資産取引が主導権を握り、業界のNFTに対する将来の想像力が開かれます。 2022年には弱気市場環境の影響を受けてNFT市場は冷え込み、イーサリアム上のNFT取引量は95%近く減少すると予想されていますが、依然としてイーサリアム上のPFP取引が業界の主要テーマとなっています。チェーン内の資産は比較的アクティブです。

パブリックチェーンの観点から見ると

イーサリアム、ソラナは引き続きNFTトランザクションをリードします。イーサリアムとソラナは引き続きNFT取引量でリードしており、PFP取引はどちらも比較的活発ですが、ソラナはダウンタイムイベントが頻繁に発生するため、そのエコロジーの発展には限界があり、ユーザーの信頼へのダメージは一定の影響を与えていますそのチェーン上のNFT取引に影響を与えます。

NFT OG パブリック チェーン フローの生態学的限界が強調されています。古い NFT パブリック チェーン Flow は、業界に NFT 啓発教育を提供するために NBA Top Shot を使用していますが、2022 年までに取引量は 3 億米ドル未満に減少すると予想されています。Flow チェーンの NFT エコロジーはスポーツ カードを中心に成長し続けています。 。

Polygon は、最も潜在的な NFT パブリック チェーンとなる役割を果たします。Polygon は、スターバックス オデッセイ、ドナルド トランプ デジタル トレーディング カード、待望のソーシャル プロトコル レンズ プロトコルの NFT であるレディット アバターなど、低コストで比較的安定したパフォーマンスと EVM 互換性により、多くのブランドやインフルエンサーにとって選ばれるパブリック チェーンとなっています。これもポリゴンに基づいています。

NFT業界の爆発は主にコンテンツに依存しています.この段階ではアートと創造がNFTの魂の要素です.市場はNFTが持つ文化的属性と実際の取引による将来のエコロジー発展への期待を認識しており、多くのPFPを獲得していますより高い評価。NFTのリリース後、それを中心としたエコロジカルな構築モデルは徐々に業界の主流の手法となり、最初にエコシステムを確立してからNFTを発行するいくつかのプロジェクトはより多くのユーザーベースを持ち、非エコロジカルなNFTも受賞しました短期間に多くのユーザーの注目を集めました。NFTの熱狂とバブルが徐々に消え去った後、人々はその非代替性の非均質性がもたらす真の意味にもっと注意を払うようになるでしょう。ユーティリティと周囲のエコロジーはプロジェクト当事者の戦略的焦点となり、NFTはコアキャリアになります。最初のレベルのタイトル

画像の説明

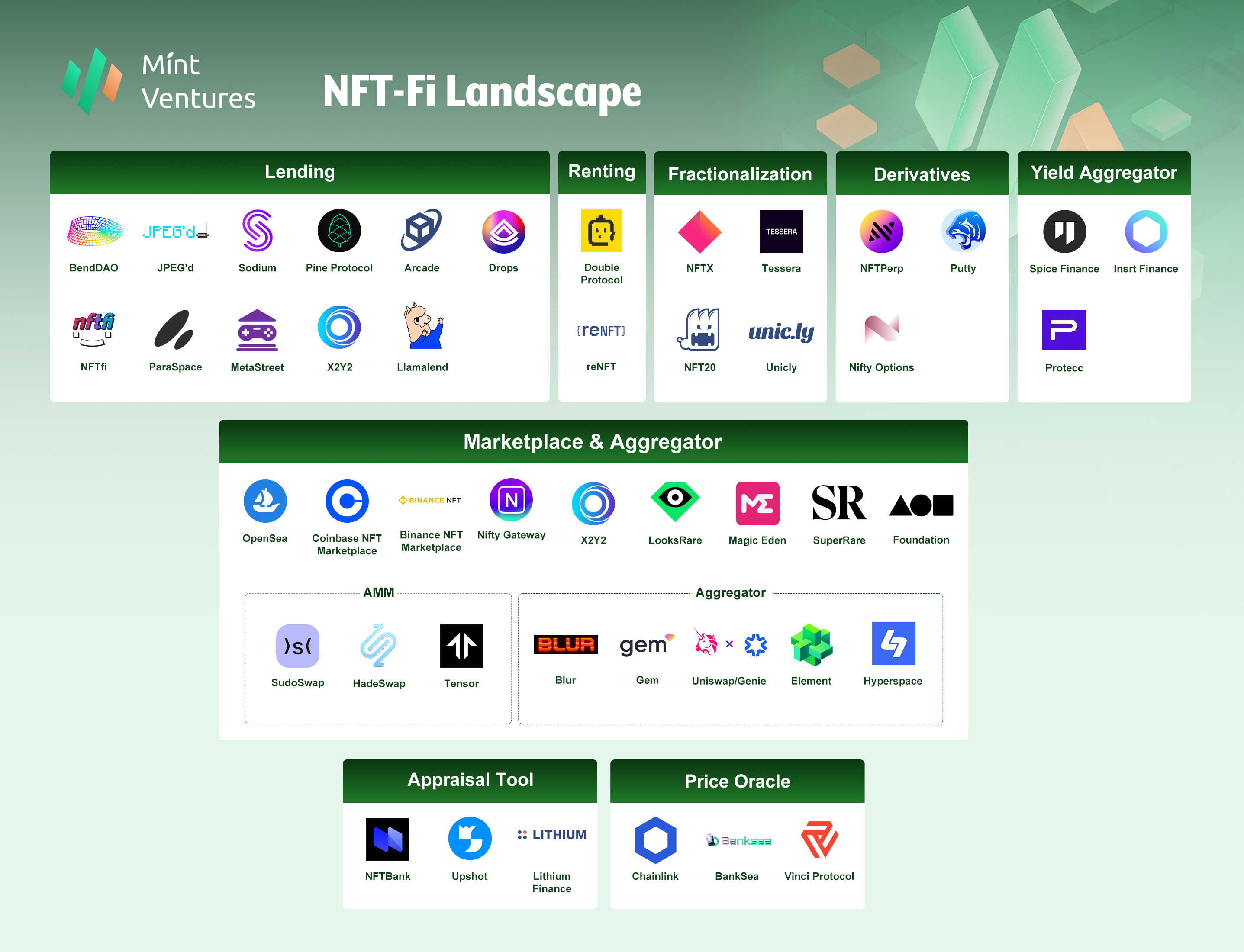

NFT-Fiトラックパターン

に比べ2021年のNFT業界の展望, 2022年のNFT市場構造には微妙な変化が起こりました。一部のエキサイティングなトラックでは大きな改善が見られず、一部のトラックでは予想外に多くの新興プレーヤーが競争に参加するようになりました。 2022 年に見られるトレンドをいくつか挙げます。

取引市場での競争は激化し、ユーザーの理解はますます高まっています

取引手数料、さまざまなトークン報酬の補助金、ロイヤルティルールに関する議論からAMMメカニズムの革新、アグリゲーターが商品をスキャンする際の更新頻度、さまざまな取引市場のマルチチェーン展開に至るまで、より良いサービスを提供するために、NFT取引市場とアグリゲーターが引き続き見られます。ユーザーの皆様、私たちは成功したものもあれば失敗したものもありながら、継続的な試みと探索を行ってきました。 OpenSeaは依然として最大のユーザーベースと最大の取引量を誇るプラットフォームですが、プロのNFTトレーダーから広く賞賛され歓迎されているBlurの出現も見ており、この新規参入者にはこのパターンを打破するチャンスがあるようです。

アグリゲーターは良いビジネスではない

2022年、複数のNFTトランザクションアグリゲータープラットフォームが業界に登場しましたが、タイミングとトランザクション量の観点から、最初にリリースされた2つのトランザクションアグリゲーターであるGemとGenieはあまり良い結果を達成できませんでした。取引プラットフォームが何百もの学校間で争奪戦を繰り広げている場合、市場の需要とアグリゲーターの収益モデルは市場によって多少疑問視されます。

NFTレンディングが活況を呈している

2022年前半のYuga LabsのエアドロップによってもたらされたBAYCとMAYCの購入の波により、NFT貸付契約が一部のプレイヤーにとってレバレッジツールとなり、その後12月末にApe Stakeingプレッジ機能が開始されると、複数の貸付が可能になりました。マッチング機能、プレッジ収入プールを開始した協定は、再び多くのユーザーを参加させました。 2022 年には、NFT レンディングは、NFT-Fi サブトラックで最も新しい競合他社が参入する分野であることもわかります。フラグメンテーション、先物、オプション、その他の商品と比較すると、さまざまな商品があり、商品は比較的成熟した。

断片化プロトコルはまだ生ぬるい

不均質なトークンを均質にすることが流動性を向上させる方法であることは誰もが知っていますが、NFT-Fiトラックの断片化されたプロトコルは期待どおりに業界に流動性を注入していません。初期段階で断片化ビジネスに参加していたNiftexは事業を停止し、Fractional.artも今年Tessara向けに事業を再編したが、その他のいくつかの断片化契約ビジネスも低迷しており、期待したほどNFTの流動性バルブにはなっていない。

NFT-Fiマシンガンプールの準備完了

レンディング、フラグメンテーション、デリバティブなどのNFT-Fiプロトコルの最初の層の開発はまだパターンを形成していませんが、これらの利益を生み出すプロトコルに基づくスマートプールビジネスはすでにスプリントの準備を整えています。 Spice Finance、Insrt Finance、Protecc、その他のプロジェクトはすべてこの未開の荒地を目指しており、Cエンドユーザーにより便利で使いやすい製品を提供するためにNFT-Fiの流行を待っています。ただし、スマート プール ビジネスは、第 1 層の NFT-Fi/DeFi プロトコルに大きく依存しており、市場機会を迅速に捉え、タイムリーに戦略を調整し、製品を更新する能力が必要です。 DeFi分野のスマートプールビジネスはDeFiプロトコルの5%しか占めておらず、それよりも少ないため、NFT-Fiスマートプール市場がどのようにブレークスルーを達成できるかを考える必要があります。