第一種倉庫調査レポート:経済政策と暗号化市場のマクロ分析

原作者: マーク・サンクアン

現在、世界は激動の時代にあり、市場全体に不確実性が漂い、マクロ環境の急激な変化により、マクロ分析の必要性が改めて浮き彫りになっています。傾向を把握することによってのみ、リスクをより適切に回避し、将来の機会を探すことができます。本稿では、市場とFRBとの勝負をマクロの視点からスタートし、現在市場が直面している高インフレ状況と、今後起こるであろう危機や景気後退について分析していきます。

ビットコインのリスクステータス: 高

マクロ分析の概要

現在の世界は混乱の時期にあり、市場全体に不確実性が溢れ、リスク要因があらゆるところで発生しています。これらには次のものが含まれます。

連邦準備制度と欧州中央銀行の金融政策リスク。

欧米では気候サイクルが変わり、中国の景気回復も弱い。

地政学は引き続き混乱し、ロシア・ウクライナ戦争はマクロ市場に影響を与え続けた。

欧州と日本の債務危機の懸念。

新たな王冠の流行は古い経済認識を変え続け、新たな常態を形成しています。

したがって、マクロ環境の急速な変化により、現時点では市場のマクロ分析の必要性が強調されています。傾向を把握することによってのみ、リスクをより適切に回避し、将来の機会を探すことができます。本稿では、市場とFRBとの勝負をマクロの視点からスタートし、現在市場が直面している高インフレ状況と、今後起こるであろう危機や景気後退について分析していきます。

導入

導入

文章

文章

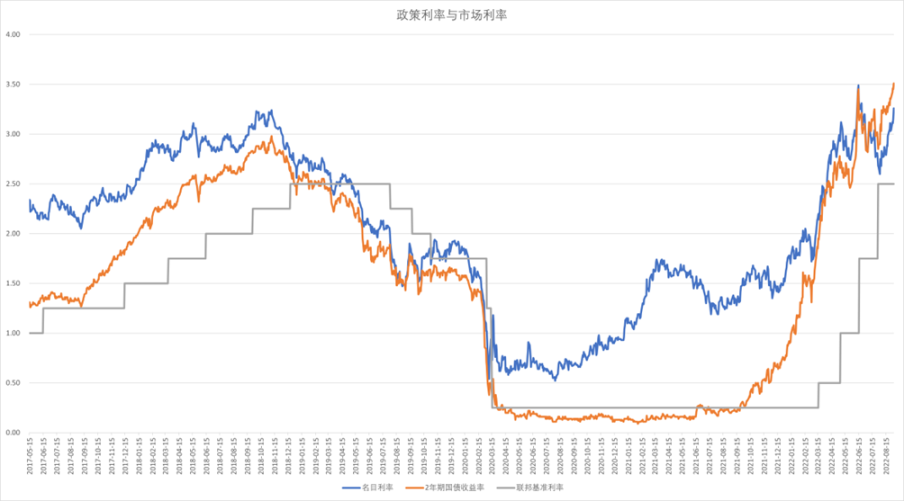

画像の説明

図 1-1 政策金利と市場金利 [1]

画像の説明

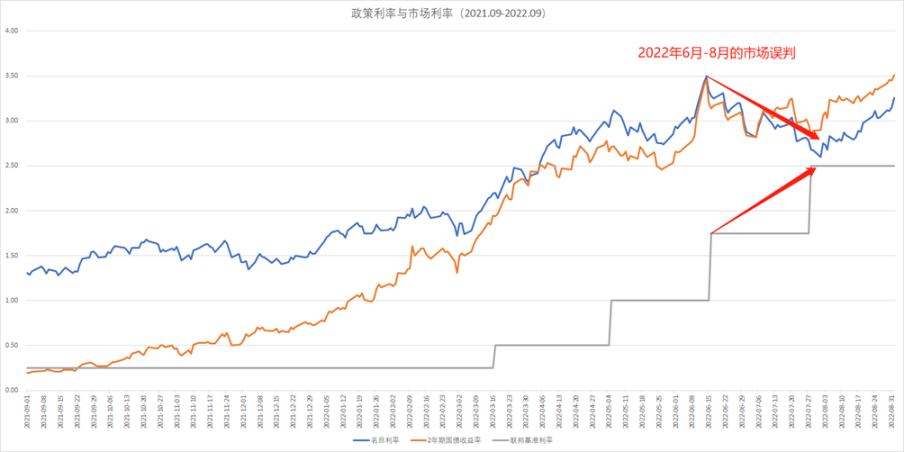

図 1-2 市場政策の誤った判断の現れ

具体的には、市場が政策や戦略上の判断を誤る理由は、FRBが環境ごとに異なる政策の方向性を採用するためである。米国連邦準備法によると、米国の金融政策の主な目的は次の 2 つです。インフレを抑制し、完全雇用を促進する。これら 2 つの目標は、FRB が重視する 2 つの重要な指標、つまりインフレ率と失業率に対応します。インフレ率と失業率はそれぞれ商品市場と労働力の需要と供給の変化を反映し、景気循環の水準を示します。

インフレ率と失業率の変化は、一般的に以下の4つの状況に分けられます。

高インフレ、高失業率:スタグフレーションの中期から末期に相当する。伝統的な経済学の見解では、この状況の主な原因は、総供給の不足または総需要の過剰であると考えられています。この場合、金融政策はこの段階で効率性を失うか、より深刻な失業問題を引き起こすため、インフレよりも失業率の管理の方が重要かつ実現可能である。したがって、政策は財政政策に焦点を当て、社会の総供給を刺激し、需要と供給のギャップを埋め、同時に雇用を増加させる必要があります。

高いインフレ、低い失業率:スタグフレーションの初期、通常のインフレ、または景気循環の最高点に相当します。一般的に言えば、景気循環のすべての最高点がインフレを引き起こすわけではなく、すべてのインフレがスタグフレーションに発展するわけでもないため、現段階では金融政策の方向性は不透明です。多くの場合、この段階が市場とFRBとの間のゲームの主要な段階となる。

低インフレ、低失業率:デフレの初期段階、景気循環の正常範囲に相当します。この段階は、安定した経済、特に先進国の経済が直面する経済正常化に相当します。通常、この段階では特別な経済政策介入は必要ありません。

低インフレ、高失業率:デフレの中盤と終盤、あるいは景気循環の最低点に相当します。この段階で反映されている主な問題は、実際には社会の総需要が不十分であることであるため、現時点では財政政策と金融政策の両方がデフレ予想を逆転させるために力を発揮する必要がある。

上記の4つの状況から、FRBが実施する政策と市場との相互作用は、ほとんどの場合で決定されることがわかります。高インフレと低失業率の環境でのみ、両者の間でゲームが行われますが、これが現在の市場状況です。

高インフレと低失業率の環境では、「通常のインフレ」や「景気循環の最高点」よりも「スタグフレーション前」の可能性がはるかに高くなります。 「景気循環の高値」や「通常のインフレ」は、通常、景気変動における正常な現象であり、経済に永続的な影響を与えるものではないため、FRBは通常、積極的な引き締め政策を採用しません。たとえ引き締めが実施されるとしても、FRBはその過程での経済成長を常に考慮し、適切な時期に引き締め政策を調整または停止するだろう。したがって、この場合、市場にとって最善の戦略は、引き締め開始時にリスクを回避し、インフレがピークに達したときに底値を買うことです。なぜなら、フィリップス曲線によれば、インフレのピークは失業率の上昇につながり、FRBは失業率の上昇を見て引き締めを緩める可能性があるからです。

しかし、インフレの停滞は自己実現的なインフレ期待を誘発し続け、頑固なインフレを形成し、社会生産に壊滅的な打撃を与えるだろう。したがって、FRBは次のような傾向にある。積極的な緊縮政策を採用する、インフレ期待を逆転させるために。この場合、インフレ期待が完全に反転し、インフレ目標に戻るまで、FRBが引き締めを緩和する可能性は低いが、この過程において市場はFRBの政策転換点を予測できないだろう。この場合、市場にとって最善の戦略は、インフレ率がインフレ範囲に戻るか、FRBが政策転換の明確なシグナルを送るのを待つことだ。

現時点での市場とFRBの違いは次のとおりです。市場は一般に、米国は現在「景気循環の最高点」または「通常のインフレ」に直面していると考えている。画像の説明

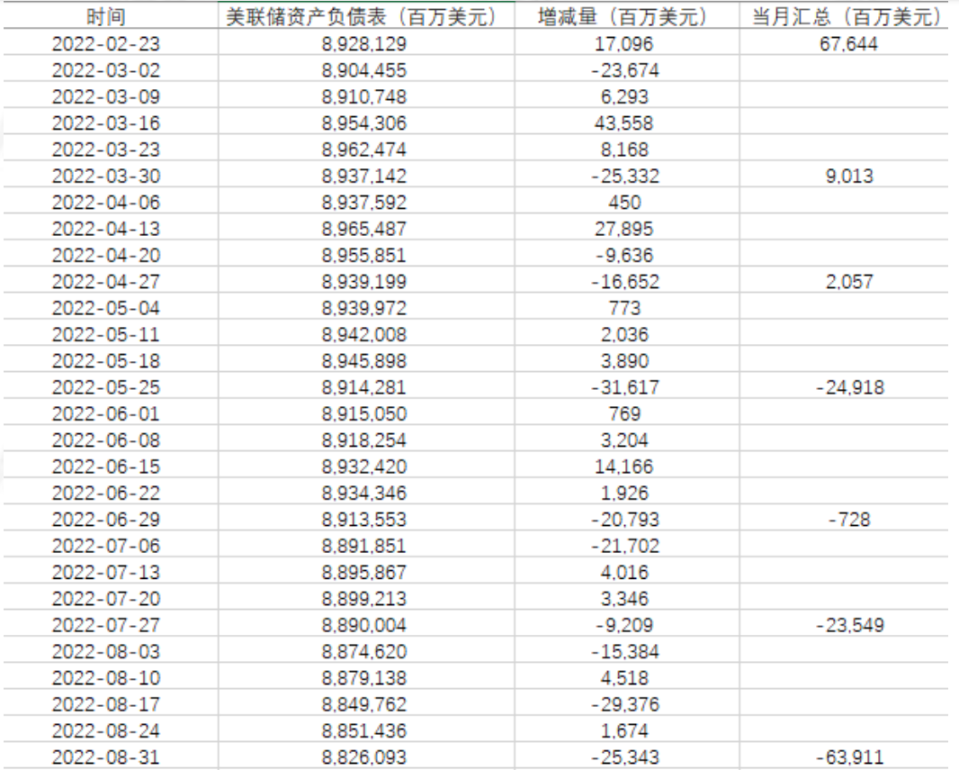

画像の説明

図 1-4 連邦準備制度の貸借対照表 [2]

市場の楽観的な見方に直面して、FRBは引き続き政策目標を強調し、7月末の金利決定会合で金利を3ヤード引き上げ、8月にはバランスシートの縮小を加速した。ついに9月に入ってから、市場は戦略上の誤った判断に目覚め始め、リスクの価格を再評価し始め、これが第2回の市場調整への序曲ともなった。第 2 ラウンドの調整中に、このインフレの性質に関する議論が再び市場の視野に入り始めました。今回インフレが低下するかどうか、そしていつ低下するか、これら 2 つの問題を分析することは、将来の市場の見通しについて合理的な判断を下すのに役立ちます。

導入

導入

文章

文章

本質的に、インフレは、特定の時間と空間の背景の下で通貨の形で表現される市場の需要と供給の現象です。

したがって、重要なポイントは 3 つあります。

特定の時間と空間の背景を持っています。インフレの発生は多くの場合、その国で一定期間に限定されますが、インフレによって引き起こされる危機は生産を破壊し、需要を抑制し、最終的には経済を新常態に導くため、普遍的かつ永続的なインフレは存在しません。

貨幣形式で表現されます。インフレは、市場の実際の交換価値ではなく、お金の観点から測定される価格指標です。したがって、通貨自体の価値もインフレを考慮する重要な要素となります。

それは市場の需要と供給の現象です。価格自体は需要と供給のゲームの結果であるため、これは理解しやすいです。

したがって、この三つの観点からインフレの原因の解体を進めてまいります。

まず、このインフレは2021年の第1四半期に始まります。現在はアメリカの政権が移管されている時期であるため、具体的な政策に関しては、いくつかの特別な時間と空間の背景があります。

1年間にわたる厳格な感染症対策の後、米国の各州は徐々に感染症対策措置を緩和してきた。

民主党が政権を握った後、バイデン氏は3月に1兆9000億ドルの経済救済計画と新たな国王救済法案に署名した。

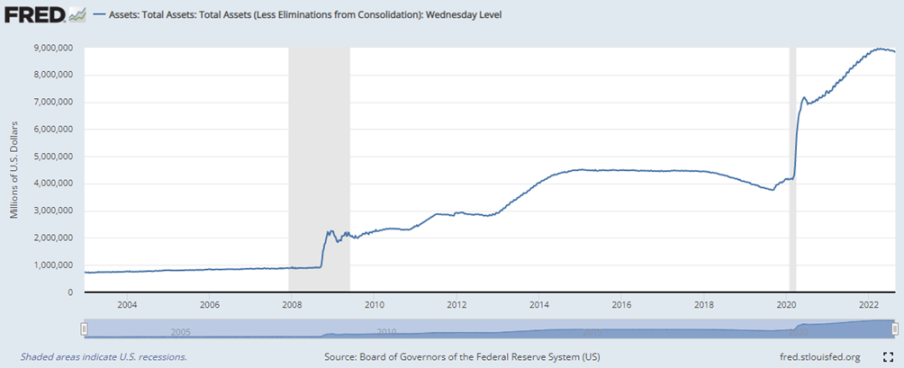

画像の説明

図 2-1 連邦準備制度の貸借対照表 [2]

画像の説明

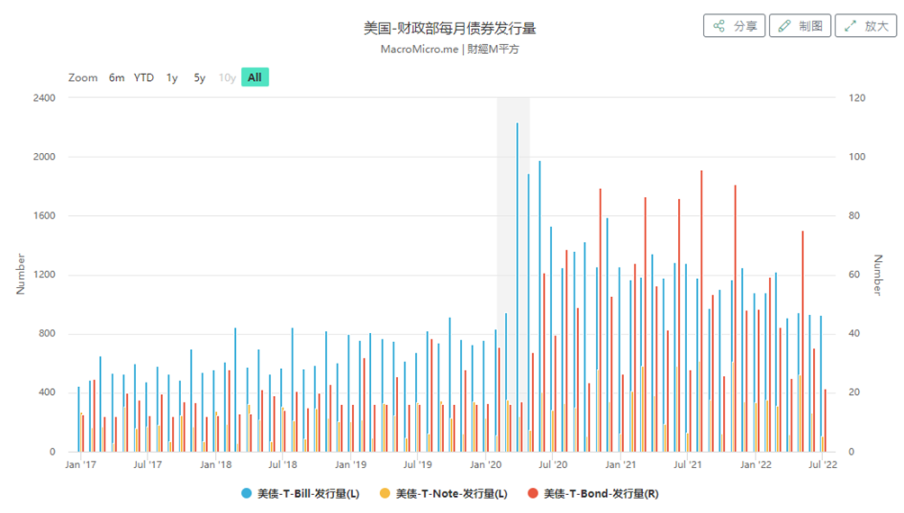

図 2-2 米国国債発行 [3]

画像の説明

画像の説明

画像の説明

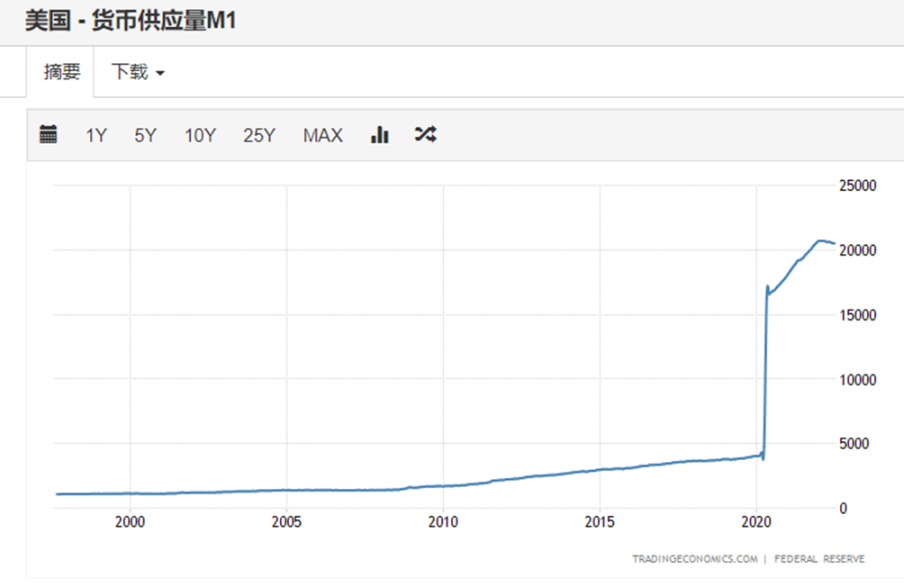

図 2-5 米国のマネーサプライ M1[6]

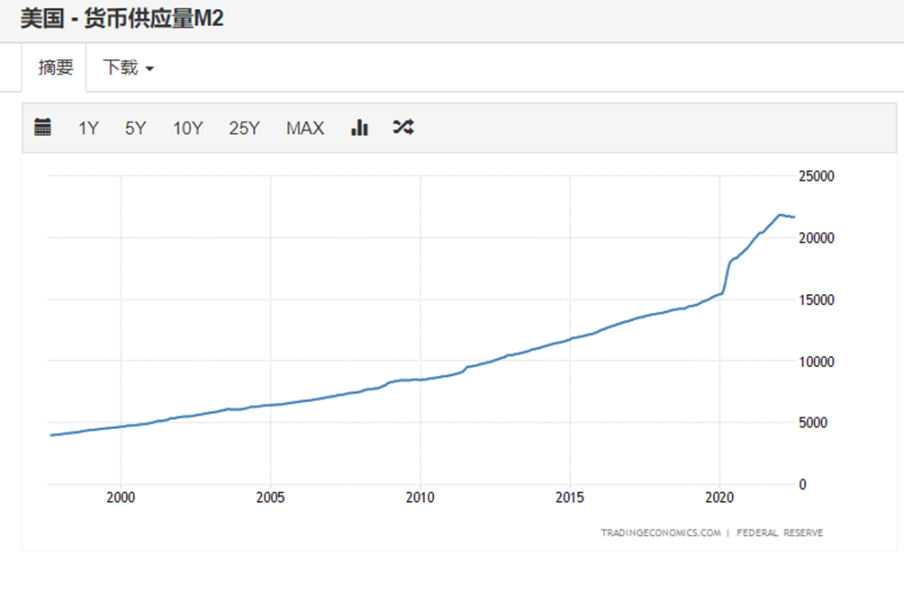

流行中、米国の広範なマネーサプライM2は約44%増加し、ナローマネーサプライM1は311%増加した。 M2とM1のハサミ差は急速に前例のない水準に収束し、当時、深刻な危機に陥った米国経済に大量のブースターが注入され、景気回復を支援した。しかし同時に、大量の通貨の過剰発行は通貨の実質購買力に深刻なダメージを与え、特に包括的な「ヘリコプターマネー」は通貨の貯蔵庫であったはずの金融市場を機能不全に陥らせています。大量の通貨の過剰発行を負担してインフレを引き起こし、その火は徐々に燃え始めました。

市場における需要と供給の最も基本的なロジックがゆっくりと変化し始め、インフレのエネルギーが完全に解放されました。

需要と供給のロジックを生産側と需要側に分けます。

生産面では、グローバリゼーションの衰退とサプライチェーン危機という 2 つの傾向が加速し始めています。

1) グローバリゼーションの引き潮は加速しています:

画像の説明

画像の説明

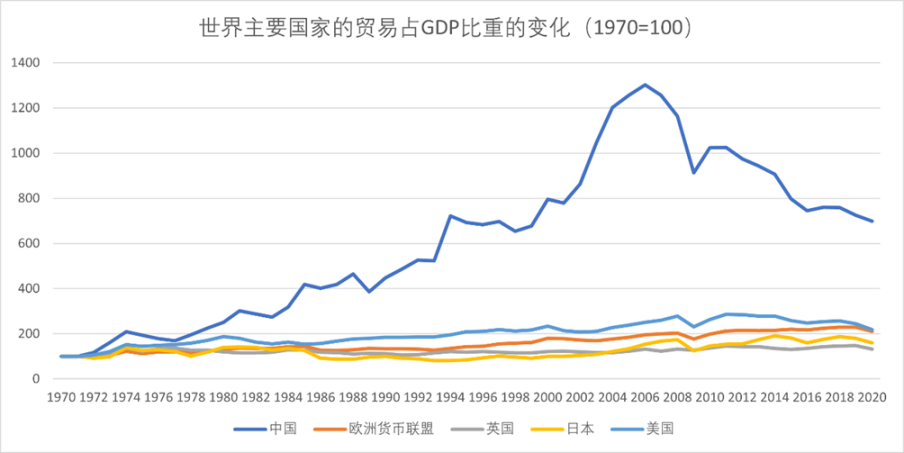

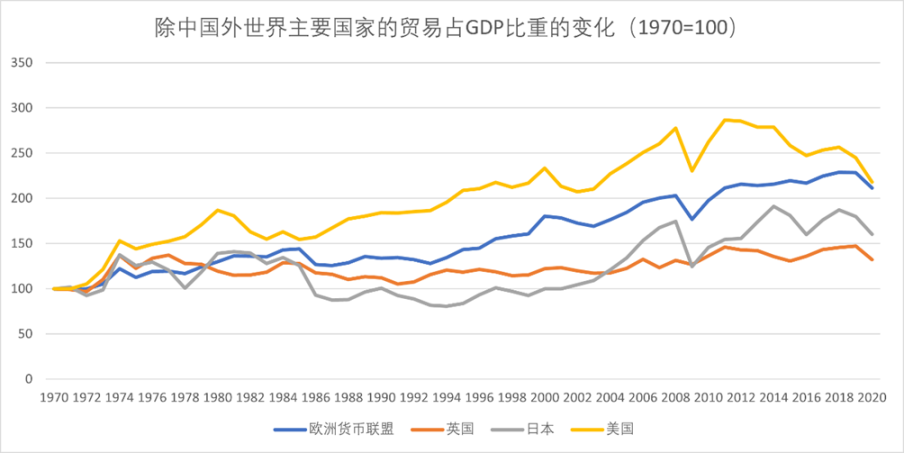

図 2-7 世界の主要国の貿易依存度 (1970 年 = 100)

画像の説明

図2-8 中国を除く世界の主要国の貿易依存度(1970年=100)

米国の貿易依存度も 2011 年以降大幅に低下していることがわかりますが、EU と日本の貿易依存度は依然として上昇スパイラル段階にあります。米国の貿易依存度の低下は、グローバリゼーションの衰退傾向を裏付けている。

2) サプライチェーンの危機:

厳密に言えば、サプライチェーン危機はグローバリゼーションの衰退の避けられない結果ですが、疫病とロシア・ウクライナ戦争がこの状況を悪化させています。

画像の説明

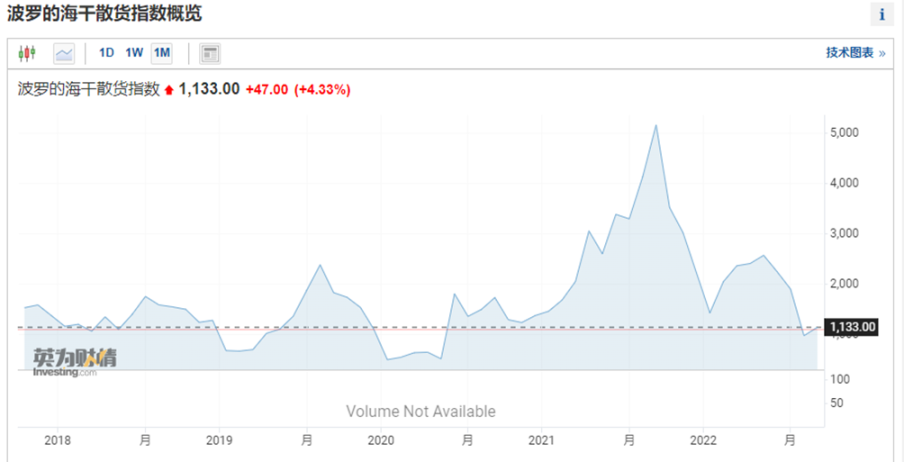

図 2-9 バルト海ドライバルク指数 [8]

サプライチェーン危機により、中・上流域での在庫の滞留と下流域での供給不足が供給不足の状況を深刻化させる一方、サプライチェーンマネジメントに依存していた生産能力の一部が低下している。経済が失われ、市場競争で淘汰され、その損失により社会総生産が減少しました。

需要面にも 2 つの明らかな傾向があります。

画像の説明

図 2-10 エネルギーインフレ [9]

画像の説明

画像の説明

画像の説明

図 2-12 食料インフレ [12]

画像の説明

図 2-13 小売売上高(過去) [13]

画像の説明

図 2-13 小売売上高(5 年間) [14]

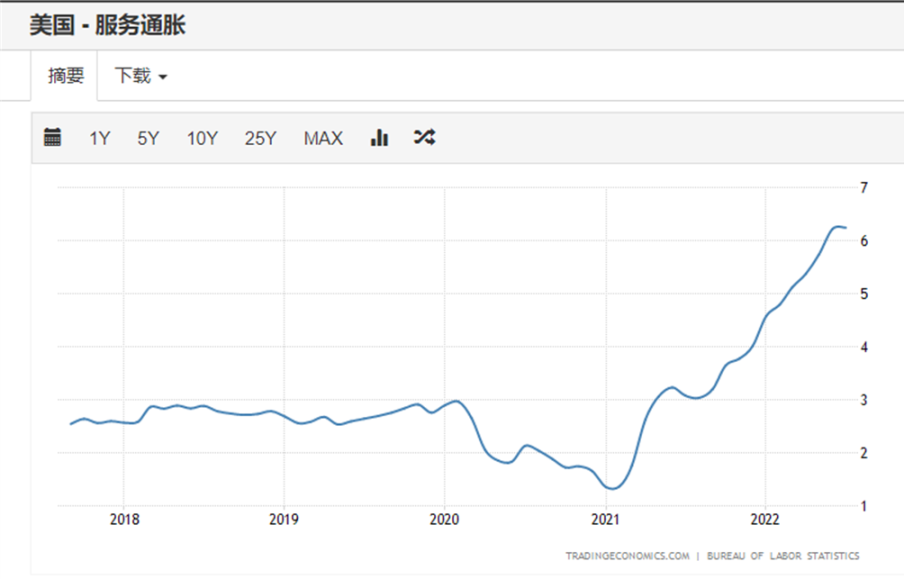

データから判断すると、この包括的インフレは構造的インフレの段階を直接飛び越え、短期間に急速に具体化した。 2021年第1四半期以降、民主党政権の誕生、防疫措置の自由化と大規模な金融緩和、景気回復により、上記の要因によりエネルギー価格、サービス価格、 1年以上経った今、2022年第1四半期のロシア・ウクライナ戦争の影響で、全体的なインフレは完全に制御不能になっている。

2. このインフレは頑固で自己実現的なものである

頑固さは、このインフレの 2 つの特徴に反映されています。

この影響は、物品貿易、サービス貿易、資本市場など幅広い分野に及び、その範囲は大きく、インフレ目標の許容範囲である2%をはるかに上回っています。

画像の説明

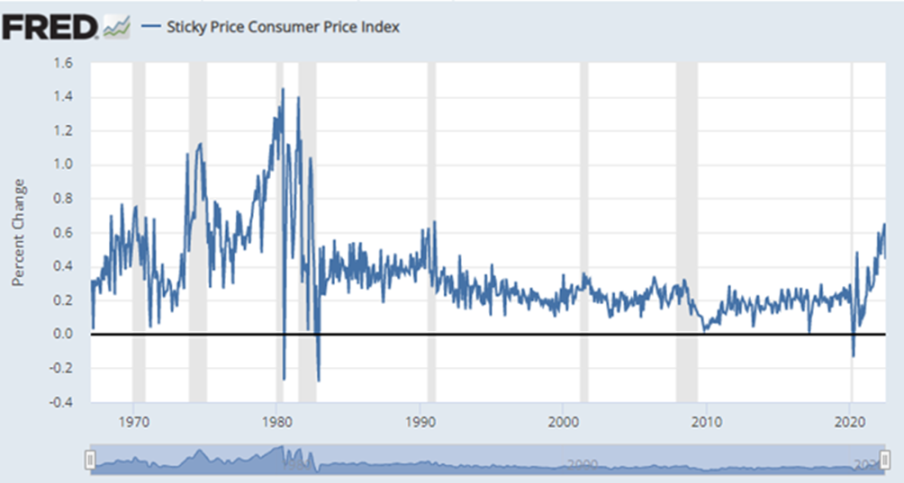

図 2-14 スティッキーインフレデータ [15]

固定価格 消費者物価指数 (CPI) は、価格が比較的頻繁に変化しない CPI に含まれる商品およびサービスのサブセットから計算されます。これらの商品やサービスの価格は比較的頻繁に変化しないため、頻繁に変化する価格よりも将来のインフレ期待を示すより良い指標であると考えられています。価格の粘着性について考えられる説明の 1 つは、企業が価格を変更する際に発生するコストである可能性があります。粘り強い物価指数の上昇は、インフレそのものがさらに頑固になることを意味する。

画像の説明

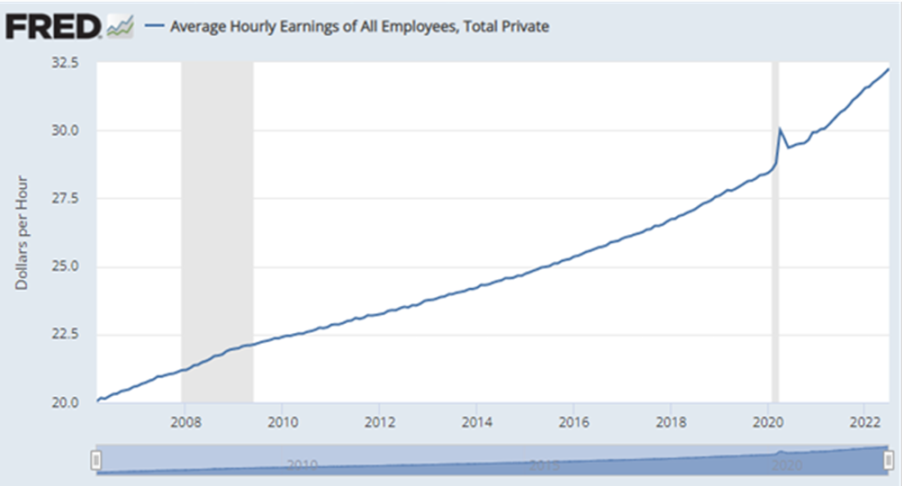

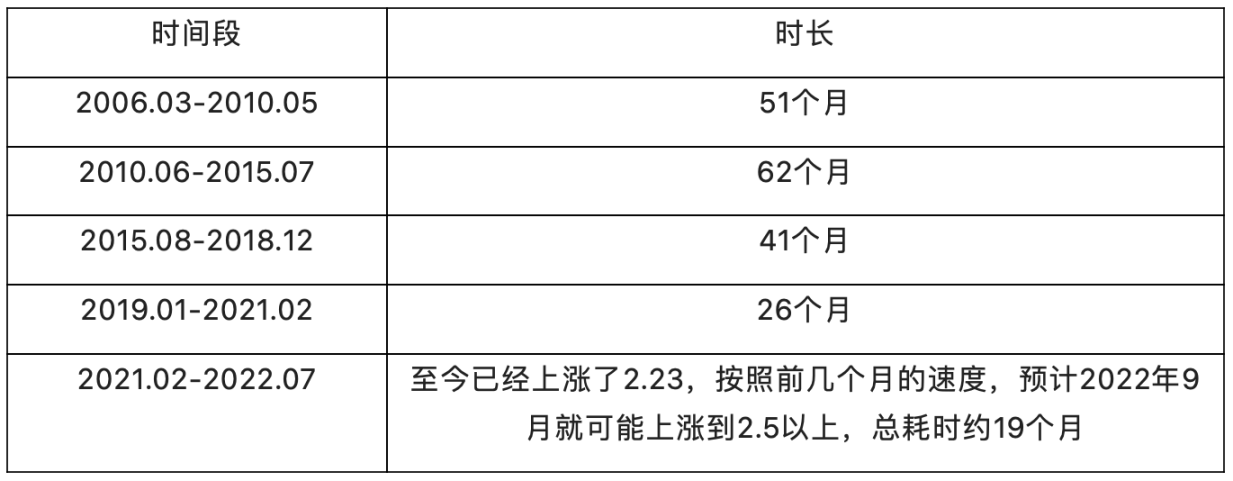

図 2-14 米国民間部門の平均時給 [16]

賃金上昇のスピードは写真からはわかりにくい。

画像の説明

表 2-1 米国の平均時給が 2.50 ドル増加するごとにかかる時間

パンデミック以降、賃金が上昇した主な理由は次の 2 つです。

供給面:新型コロナウイルス感染症のパンデミックにより米国の雇用市場が混乱し、人材の需要と供給のミスマッチが生じていると同時に、感染症自体の影響により多くの労働者が能力を失っています。働けなくなったり、労働に参加できなくなったりして、需給ギャップが拡大している。

需要面:疫病の予防・抑制の急速な自由化により、サービス産業の需要が急速に回復する一方、インフレの上昇により、企業経営者は労働者を引き付けるために労働者に高い賃金を提示する必要に迫られている。

その二重の打撃を受けて、労働市場における需要と供給の矛盾は急速に激化し、それが急速な賃金上昇という形で現われている。

ケインズ理論によれば、賃金は短期間では硬直化し、生産が低下し始めると失業が発生するという。しかし同時に、賃金の硬直性は、インフレによって押し上げられた賃金水準が短期間では下がらないことも意味する。需要曲線の定義によれば、賃金が上昇すると労働需要曲線全体が右にシフトし、供給曲線が変わらなければ自然に物価が上昇し、「インフレ-賃金上昇-インフレ」が連続的に形成される。このインフレの自己実現的な性質でもあります。

労働需要側のインフレの頑固さと自己実現は、外部の力を伴わないあらゆる需要制御では供給と需要の間のギャップを効果的に埋めることができない可能性があることも意味します。市場は、社会の全体的な需要と供給のバランスをとるために、需要側の根本的な清算に直面する可能性があります。

これら 3 つの角度から今日のインフレを観察すると、次の結論を導き出すことができます。

現在のインフレは、新型コロナウイルス感染症の流行によって引き起こされたヨーロッパと米国の気候がすぐに底をつき、その後すぐに後退した頃に発生しました。主な発生地は、まだ経済繁栄の頂点にあるヨーロッパと、すでに経済繁栄の頂点を迎えたアメリカです。

流行中のヨーロッパと米国での過剰な通貨発行は、このインフレの最も重要な原因の1つです。

一般的な経験によれば、このインフレは生産面で制限することはできません。つまり、生産能力の拡大によって需給ギャップを縮小することはできません。同時に、通貨レベルでは、これほど大規模な水の放出の影響を排除できる前例は歴史上ありません。したがって、将来的には需要側からインフレ問題を解決するしかありません。

上記の特定の時間と空間、資本と需給の観点から見ると、今回のインフレは過去 40 年間のインフレと比較すると非常に異常な特徴を持っていることが明らかです。来るべき不況リスクと危機の前兆については、第3部で説明します。

導入

導入

文章

文章

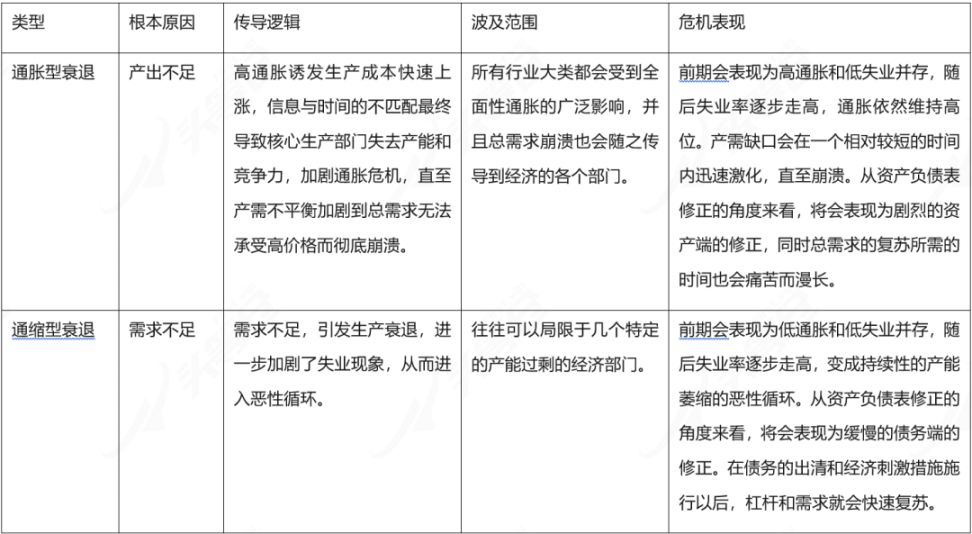

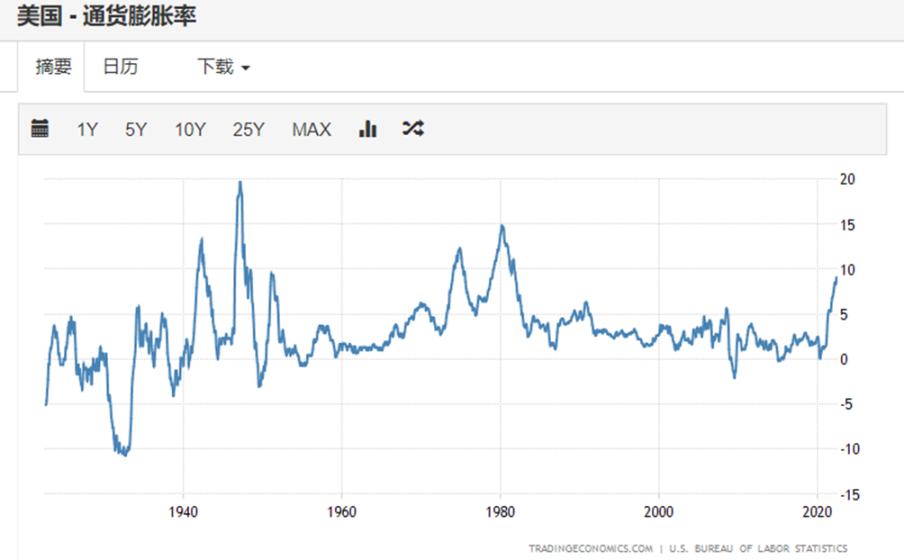

このインフレの速度と強さが標準をはるかに超えていることを考えると、このインフレはインフレ不況に陥る可能性が最も高いと考えられます。

画像の説明

図 3-1 米国のインフレ率 [17]

この図から、今回の総合インフレの進展は過去40年の範囲を突破し、すでにインフレ不況に発展する条件を満たしていることがわかる。データレベルに加えて、より大きな文脈において、現在のインフレ不況と 40 年前に起こったインフレ不況の間には類似点があります。例えば第二次石油危機はロシア・ウクライナ戦争に相当する。 FRBのポール・ボルカー氏の積極的な利上げはパウエル氏の積極的な利上げに対応する。

画像の説明

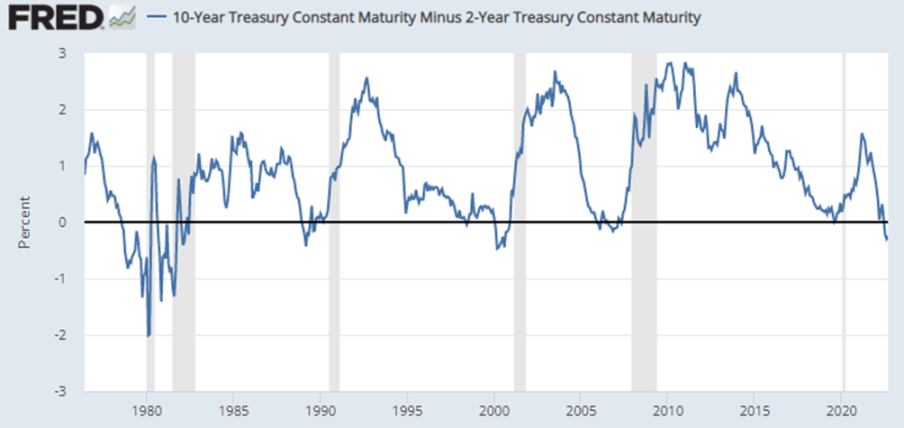

図 3-2 米国国債の長期と短期の金利差 [18]

米国の長短金利差は危機の警鐘であり、この指標の創設以来、長短金利差が逆転するたびに大規模な金利差が発生することになる。不景気ですが、今のところ例外はありません。

なぜ米国の長短金利差が景気後退を引き起こすのかを理解するにはさまざまな角度から分析する必要がありますが、ここでは政策誘導、金利価格設定、金融市場の根底にある論理の 3 つの観点からのみ分析します。

長短金利差の逆転は政策誘導と市場規制の失敗を意味する。一般的に言えば、2年国債金利は市場が期待する政策金利、つまりFRBによる将来のフェデラル・ファンド・レートの調整幅に対する市場の期待であると考えられます。 10年国債の金利は、市場が直面する名目金利を意味します。これら 2 つの金利の差が縮小すると、FRB が引き締めサイクルに入ったことを意味します。一般的に言えば、連邦準備理事会はフェデラル・ファンド金利を市場が許容できる金利の上限まで段階的に引き上げる予定です。つまり、通常の状況であれば、市場はFRBの金利誘導を受け入れることができなくなり、大規模な市場清算、つまり景気後退が起こることになる。

金利は資金のコストです。金利の価格決定において非常に重要なポイントはリスクプレミアムです。リスクが高くなるほど、相対的に必要な金利も高くなります。リスクの増加による金利上昇分のこの部分は、リスクプレミアムと呼ばれます。一般的に返済期間が長くなるほどリスクが高まるため、通常であれば長期金利は短期金利よりも高くなければなりません。長短金利差の縮小は短期リスクが急速に増大していることを意味し、逆転はリスクが差し迫っていることを意味する。反転した間隔は、危機が発生する可能性のある期間を直接反映している可能性があります。現在の米国国債の期間構造では、1 年物と 2 年物国債がインバージョンを形成しています。これは、市場が 1 年以内に危機が発生する可能性が非常に高いと考えていることを意味します。

根底にある金融市場、特に銀行業界や保険業界の運営の基本ロジックは、流動性を確保しつつ長期債券と短期債券の金利差を利用して利益を上げ、長期金利の削減を図るというものである。期間金利と短期金利のスプレッドは利益の余地を狭め、一度逆転すると、裁定取引の余地が消滅するだけでなく、銀行や保険会社は短期の資本コストを補助しなければならなくなることを意味する。同時に、国債の特殊性により、国債金利の急速な上昇は国債価格の急速な下落を意味し、それがバランスシートに反映され、銀行や保険会社は多額の負債を認識する必要があるだろう。資産の損失額が大きいため、それを補うために資産の一部を売却する必要があり、その結果、消極的に縮小するバランスシートが形成されます。したがって、長短金利差の逆転は金融市場の根幹を多面的に揺るがし、その結果、資産面ではバブルが崩壊し、負債面では清算が起こることになる。

遡ってインフレ不況とデフレ不況の差を長期スプレッド・チャートと短期スプレッド・チャートに代入すると、1980年と1982年の2回のインフレ不況が長期とデフレ不況の転換点で発生したことが明確にわかります。短期スプレッド この瞬間、つまりFRBが金融政策を調整する可能性があると発言した瞬間に、マイナス圏の大規模な景気後退が発生した。その後の4回のデフレ不況はいずれも、長期金利と短期金利の差が一定期間変化した後、つまりFRBが一定期間引き締めサイクルから緩和サイクルに入った直後、そしてその後に発生した。長短金利差はプラスに転じた。その理由は、デフレ不況によって引き起こされる危機は、自然に形成される債務面の清算の遅れから生じるのに対し、インフレ不況によって引き起こされる危機は、多くの場合、資産面の崩壊によって引き起こされ、それは意図的に誘導されているからである。連邦準備金。したがって、デフレ不況に起因する危機は引き締めサイクルの終了後しばらくして発生する傾向がある一方、インフレ不況は引き締めサイクルのピーク時に発生する傾向があります。

今回のインフレの観察から、次のような結論を導き出すことができます。

このインフレがインフレ不況を引き起こす可能性は高く、危機と不況の要素はすでに整っている。

危機のタイミングは長期国債と短期国債のスプレッドで判断され、半年以内に不況は1~2年続く。

危機の具体的なタイミングを判断するために使用できる観察指標は 2 つあります: 失業率が上昇して経済圏から離脱したこと、FRB が政策転換信号を発したこと、および長期金利と短期金利が停止したことです。反転。

最後の言葉に書かれている

私たちが現在直面している危機は、1980 年代の危機とほぼ類似しています。インフレの停滞、石油危機、日米貿易戦争・中米貿易戦争。複数の偶然の背後には人間の生産性向上の停滞があり、情報技術革命は 30 年以上の発展を経て、再び生産性向上の方向性を探らなければなりません。悪いニュースは、一つの時代が終わり、冬が来て、寒さが私たち一人ひとりを襲うということですが、良いニュースは、次の技術革命の時代の代表がブロックチェーン技術であるかもしれないということです。景気低迷や資産価格の暴落は、実際にはテクノロジーの発展にあまり影響を与えず、今日私たちがよく知っている偉大なインターネット企業のほとんどは、今世紀初頭のバブル崩壊後も着実に発展してきました。バリュー投資家にとって、今はチームの発展を観察し、初期のプロジェクトに参加するのに最適な時期です。広範な価格投機家にとっては、将来も楽観的であるはずです。仮想通貨世界の回復は、世界経済の回復よりもはるかに先になる可能性が高いのです。昨年以来、BTC は 70% 以上値を戻し、仮想通貨市場のレバレッジレベルは LUNA 暴落後の初期清算を完了しました。 FRBの引き締め加速とそれに伴う資産価格危機は、近い将来にさらに大きな強気相場が到来するための必要条件だ。私たちが時代の転換点に立っていることに疑いの余地はなく、最も準備ができている人にはチャンスが待っています。

述べる:

[1] オレンジ色の線は米国 2 年国債利回り (市場が推定した政策金利)、青色の線は米国 10 年国債利回り (市場の名目金利)、灰色の線は FRB の連邦金利ファンドレート時間ディメンション: 2017 年 5 月 15 日から 2022 年 9 月 1 日まで

[2] https://fred.stlouisfed.org/series/WALCL

[3] https://sc.macromicro.me/collections/51/us-treasury-bond/4458/us-treasury-issuance-gross

[4] https://zh.tradingeconomics.com/united-states/government-debt-to-gdp

[5] https://zh.tradingeconomics.com/united-states/money-supply-m2

[6] https://zh.tradingeconomics.com/united-states/money-supply-m1

[7] https://data.worldbank.org.cn/indicator/NE.TRD.GNFS.ZS?end=2021&start=1960

[8] https://cn.investing.com/indices/baltic-dry

[9] https://zh.tradingeconomics.com/united-states/energy-inflation

[10] https://zh.tradingeconomics.com/united-states/services-inflation

[11] https://zh.tradingeconomics.com/united-states/rent-inflation

[12] https://zh.tradingeconomics.com/united-states/food-inflationl

[13] https://zh.tradingeconomics.com/united-states/retail-sales-annual

[14] https://zh.tradingeconomics.com/united-states/retail-sales-annual

[15] https://fred.stlouisfed.org/series/STICKCPIM157SFRBATL

[16] https://fred.stlouisfed.org/series/CES0500000003

[17] https://zh.tradingeconomics.com/united-states/inflation-cpi

[18] https://fred.stlouisfed.org/series/T10Y2Y