veToken の欠点と潜在的な代替手段の詳細な考察

原文の編集: The Way of DeFi

原文の編集: The Way of DeFi

トークン投票ロックは、しばらくの間大流行しました。最初に Curve によって先駆的に開発され、その後、Ribbon、 Yearn、Hundred Finance などのプロトコルがすべてこのモデルを採用しました。このアプローチには明確な利点がありますが、欠点についてはほとんど議論されません。その代わりに、新しいプロジェクトチームが毎週のように ve トークン設計への切り替えを発表しているようです。ve トークン設計は、低い TVL から低い価格パフォーマンスまで、あらゆるものに対する万能薬とみなされています。

ということで、「Bad Bear」の役をやらせていただきます。 ve トークンの欠点は何ですか?また、潜在的な代替手段はどのようなものになるでしょうか?

プロトコルが ve トークン モデルを採用する理由

ve トークンの仕組み

veは投票エスクローの略です

エスクロー: ユーザーはトークン (CRV など) をロックする期間を選択します。事前にロックを解除することはできません。トークンは、選択した期間にわたって直線的にロックが解除されます。ユーザーはトークンを永続的にロックして、投票力と報酬を最大化できます。

投票: ロックアップ期間に比例して、ユーザーは一定量の ve トークン (veCRV など) を受け取ります。 ve トークンはガバナンスに使用されます。つまり、長期間トークンをロックするコミュニティ メンバーの重要性が高くなります。これは報酬にもよく当てはまります。たとえば、CRV を最大 4 年間ロックしたユーザーは 2.5 倍の LP 報酬を獲得できます。

全体として、トークンをロックアップした人々は、通常は比例して、必要な期間、投票 (および報酬) 権限を獲得します。

チームはどのようなメリットを感じましたか

ロックはステーカーによる長期的なコミットメントを表します。彼らは、議決権と報酬と引き換えに、自社の株式を非流動化(→ 機会費用)することをいとわないのです。そして、献身的なメンバーが意思決定においてより重要視するため、チームの管理が向上するはずです。これらの利害関係者は、a) プロトコルの長期的な健全性に関心がある (インセンティブの調整)、b) 十分な情報に基づいて時間のかかる意思決定を行う (自己選択) 必要があります。

これらのコミュニティ メンバーは他のメンバーよりもプロトコルにとって価値があり、したがってより多くの報酬が与えられます。

veトークンのデメリット

予想を下回るインセンティブ調整

市場が強気なときは、世界が晴れているように見えます。しかし、ひとたびクマが鳴くと、ゲーム理論は暗転する。ステーカーにとっては、プロトコルの長期的な健全性をサポートする決定を下すのではなく、個人的な利益を最大化する(たとえば、最大の賄賂を受け取る)ことが合理的です。この行動は、特にセンチメントが弱気になったときに発生します。トークンが 4 年後にどれくらいの価値になるかは誰にもわかりません。今できる限り稼ぐのが一番です。他の人は投票に長い期間をかけることができますが、私は心理的に自分の賭け金の価値を完全に下げました。

Convex スタイルのプロトコルは、"ロックインによるインセンティブ調整"おかしなアプローチ。そして別のプロトコルは、飢えたカービィのように投票にロックされたトークンを吸い込みます。これにより供給が循環されなくなり、売り圧力が軽減されます。一方、ロックされたトークンはメタガバナンス トークンの所有者によって管理され、ロックアップ期間は通常より短くなります。つまり、長期的な一貫性が失われます。メタトークン所有者は、基礎となるトークンが収入を得られるため、そのトークンが失敗することを望んでいない、と言えるでしょう。しかし、ご存知のとおり、誰もが自分の利益を念頭に置いており、数年どころか、わずか数か月で仮想通貨の世界で何が起こるかは誰にもわかりません。

したがって、ve トークンは当初考えられていたほど長期的な一貫性には役立たない可能性があります。

コミュニティ"コミュニティ"、いいえ、バッグホルダーです。

長期一貫性が限られていることによって、ve トークン モデルに対する信頼がさらに損なわれることに人々が気づくと、トークンを売ろうとするでしょう。これが最も熱心なコミュニティ メンバーにとっての問題です。彼らはそれができません。彼らの共有はさらに 69 か月間ロックされます。 5 個のトークンの黄金の道をたどり、トークンを最長期間ロックするステーカーが最も大きな打撃を受けます。それは彼らにとって壊滅的なことですよね?そしてそれはコミュニティ構築には役に立ちません。

ロックは双方向で機能します。トークンを流通から外すことで売り圧力を軽減するのに役立ちますが、トークンを購入する魅力も低下させます。トークンを最大限に活用するために 4 年間トークンをロックしなければならないとしたら、本当にそれを購入しますか?暗号通貨のような動的な環境では、機会費用が膨大になります。公平を期すために言うと、流動性ラッピングはロックされたプレッジをトークン化することでこの問題を解決します。しかし、上で述べたように、これにより長期的な一貫性が低下します。また、トークン化されたポジションを基礎となる ve トークンから切り離すという問題もあります。 「トークン化された ve トークン/ve トークン"例えば:

例えば:

cvxCRV 保有者の撤退は、cvxCRV が CRV のために投げ捨てられ、その後 CRV が ETH/DAI/...のために売却されることを意味します。cvxCRV 保有者は、CRV 価格の下落と cvxCRV のデカップリングの両方の影響を受けます。

また、メタガバナンストークンはより魅力的に見える可能性があり、veトークンから需要を奪う可能性があります。

特にハイリリーストークンの場合、ロックされたステーカーは自分が常に投げ捨てられているように感じることがあります。これは彼らの行動に影響を与えます。彼らはより短期的な利益を追求するようになるかもしれません。そして、これを観察した他の人も同じように行動し始めます。信頼はさらに損なわれ、悪循環が形成され始めます。

ガバナンス一時停止

この問題はプロトコル レベルまで拡張できます。やる気のないステークカーは撤退したいと思っていますが、それができません。ロックされています。彼らはまだガバナンス投票として機能する 5 つのトークンを保持しています。彼らが短期的な利益に関係のないガバナンスの決定に関心を持つ可能性は低いです。

彼らの投票力は、ロックアップ期間中はゆっくりとしか減少しません。同時に、この場合、外部資本はトークンを購入して長期間ロックすることを躊躇するでしょう。

これにより、最も必要なときにガバナンスが困難になり、完全に停止する可能性さえあります。

メタガバナンストークンは、5つの議決権のカルテル化(独占)につながりますが、メタガバナンス権がトークン保有者に割り当てられている限り、前述の流動性カプセル化の問題を除いて、追加のリスクは追加されません。

代替トークン経済学

長期的にトークン所有者を調整するために、プロトコルはさまざまな代替トークン経済メカニズムを使用できます。しかし、仮想通貨の現在の成長段階では、ほぼ毎日新しい物語やプロジェクトが生まれており、コミュニティのメンバーやステーカーの大部分を長期的に維持するのは難しいかもしれません。トークンエコノミクスとコミュニティ構築の他の手段は、この問題の軽減に役立ちます。

プロトコルは、ステーカーをロックアップすることが当初考えられていたほど価値がない可能性があることを認識する必要があります。忠誠心を買うことはできません。満足していない利害関係者はガバナンスに関する間違った決定を下します。

したがって、私はソフトロックインを提唱し、それによってステーカーの機会費用を増加させ、短期的なボラティリティを軽減し、長期的な思考を促すことを目的としていますが、ステーカーがいつでも離脱できるようにします。満足しているコミュニティ メンバーだけが貴重なコミュニティ メンバーです。

2 つのトークン メカニズムとそのトレードオフを見てみましょう。

時間ベースのトークン経済学

GMX、Platypus、Prism Protocol、Kalao はすべて、若干異なりますが、時間ベースのトークンエコノミクスを使用しています。

ステーカーは時間の経過とともに成長価値を蓄積し、より多くの報酬やガバナンス権を獲得します。いつでもステークを解除できますが、機会費用となる成長価値を失います。機会費用は、将来の収入や投票の重みの損失という形で、短期的なボラティリティを下げるのに役立ちます。たとえば、ステーカーは一時的な価格下落が予想される間はステーキングを解除する可能性が低くなります。また、これはプロトコル収入が少ない週にも当てはまります。中長期的な見通しが明るい限り、ユーザーはステーキングを続けるでしょう。

一方、ステーカーは柔軟であり、長期的な評価が変化した場合はいつでも離脱することができます。彼らは、プロトコルの採用に関する問題、新しい競合他社、市場の新しい需要などの新しい情報に反応できます。個人の(クジラ以外の)有権者の影響力は限られているため、彼らに撤回する権利を与えるのは公平です。プロトコルにとって、これにはガバナンス プロセスをより迅速に再開できるという利点があります。

時間ベースの経済学は、ロックの形でステーカーの将来へのコミットメント(将来を見据えて)を考慮する 5 トークンと比較して、過去(ユーザーがすでにステーキングした期間)を考慮します。過去の行動は、完璧ではありませんが、将来の行動を予測します。ただし、ユーザーがステーキングを行った期間が長ければ長いほど(そしてさまざまな条件でステーキングを選択した場合)、今後もステーキングを続ける可能性が高くなります。機会費用は、ステーキングを継続するさらなるインセンティブとなります。

変数

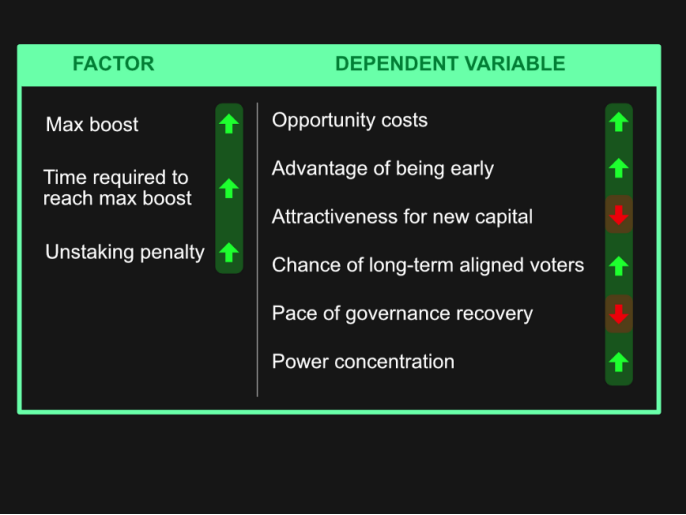

どのトークン モデルにもトレードオフがあります。特定の変数を設定することで、それらの間のバランスを決定できます。

時間ベースの成長値では、新規購入者に対する初期の投機家の利点のバランスを取る必要があります。アドバンテージが大きければ大きいほど、ステーキングを解除する機会費用も高くなります。これにより、売り圧力が軽減され、また、後半の購入の魅力が薄れます(買い圧力が低下します)。さらに、投票権 (ユーザーが報酬としてネイティブ トークンを受け取った場合) と収益がより早期のステーカーに集中するようになります。長期出資者の比重が高まるため、ガバナンスの回復には時間がかかる。一方で、長期的なステーキング履歴を見ると、ユーザーがプロトコルに関心を持ち、十分な情報を得る機会が増え、その両方によって意思決定の質が向上することがわかります。

以下の要素が早期ステーカーの利点を決定します。

上限

上限に達するまでに必要な時間

最大上限と所要時間が大きいほど、早期有利が大きくなります。

また、誓約を取り消すというペナルティもあり、これには 2 つのモデルがあります。ユーザーが任意の量の PTP をキャンセルすると、カモノハシは蓄積されたすべての vePTP を消費します (ペナルティ全額)。これにより、機会費用が増加します。一方、GMX は、ステークされていないトークンのユーザーのシェアに比例してマルチプライヤー ポイント (部分的なペナルティ) を消費します。

プロトコルにより、短期取引をさらに阻害するアンステーク期間が導入される可能性もあります。 Prism プロトコルには、xPrism のアンステーキング期間が 21 日間あります。

Platypus と Prism は時間ベースのブーストに別個の報酬プール (ベース プールとブースト プール) を採用していますが、GMX と Kalao にはプールが 1 つだけあります。別の報酬プールにより、チームは非成長ユーザーに対して一定の最低 APR を確保できます。プールの構造では、成長するユーザーが成長しないユーザーの報酬を搾り取ることになります。トークンの成長率を変更する必要があり、2 つのプール モデルには、プール間の報酬の重みを調整するという別の手段があります。

受賞の帰属

esGMX と esKLO のパターンは私にとって特に興味深いです。ステーカーはネイティブ トークンを獲得するのではなく、エスクロー トークンを獲得します。彼らは次のことを決定できます。

es トークン (autocompoundooooor) を保持します。 es トークンは、通常のトークンと同様に自動的にステークされ、報酬が与えられます。

一定期間にわたって直線的にトークンを取得します (vestoooor)。この期間中、ステーカーは es トークンに対する報酬を受け取りません。権利確定には、es トークンを取得するためにステーキングされる平均量のトークンが必要です。

これにより、次のようないくつかの利点がもたらされます。

機会費用。ステーカーは、ES トークンを権利確定するか、プロトコル収入を得るために使用するかを決定する必要があります。そのため、es トークンは収益を生み出すプロトコルに特に関連しています。

供給を効果的に削減します。帰属に関するステーキング要件により、すべての es トークンがネイティブ トークンに変換されるわけではありません。

すぐに売らなければというプレッシャーを軽減します。 esトークンは直接販売できません。一見するとそう見えますが、"お金を渡す"スタイルのリリース ソリューションですが、全体的にはこれが役に立つかもしれません。トークン報酬は供給および/または需要をブートストラップするために使用されますが、プロトコルが(できれば)確立された後にのみ販売できます。つまり、価格はすでに高くなっている可能性があり、販売圧力を吸収するためにより多くの需要があるはずです。

収益は長期にわたる一貫したステーカーと共有されます。 es トークンを権利確定していないステーカーには、より多くの報酬が分配されます。

結論は

結論は

元のリンク