Unraveling the Legal Details of the Manus Case: The Era of Offshore Arbitrage Has Thoroughly Ended

- Core Insight: In April 2026, citing national security concerns, Chinese regulators intervened for the first time to block a foreign acquisition in the AI sector, prohibiting Meta from acquiring Manus, a company that had already established its legal domicile overseas. This marks the complete invalidation of the gray path of "offshore structures" designed to circumvent regulation, forcing AI entrepreneurs to choose between "complete divestment of U.S. capital" and "domestic capital aligning with the national team."

- Key Elements:

- Applying the "substance over form" principle, regulators identified Manus as a "Chinese entity" based on four dimensions: team, computing power, algorithms, and data. Even though the company had completed a redomiciliation to Singapore and held a Cayman Islands structure, its technological origins remain subject to Chinese jurisdiction.

- The transfer of Manus's core assets overseas was characterized as a systematic "evasion of export controls." Both the core code and training data were deemed "technology exports" subject to the Catalogue of Technologies Prohibited and Restricted from Export and the Data Security Law.

- Both parties to the transaction failed to fulfill the mandatory pre-transaction notification obligations stipulated by the Foreign Investment Security Review Measures, constituting an independent and unforgivable procedural violation. This served as the key procedural basis for the regulator's ultimate intervention.

- The fact that the National Development and Reform Commission (NDRC), rather than the Ministry of Commerce, delivered the final decision indicates the case was characterized as a matter of "sovereign national security" rather than a mere "technology import/export" dispute. The intent is to create systemic deterrence and clearly define the red line at the ultimate benchmark of "national security."

- The four red lines used to identify "fake foreign capital, truly Chinese entities" are: founders holding Chinese passports; having received funds from state-owned capital (e.g., guidance funds); the first line of code being written within China's borders; and the use of Chinese data (data lineage cannot be cleansed retroactively).

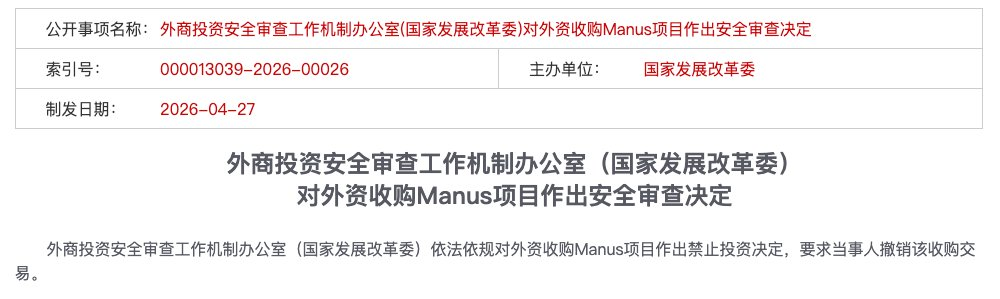

2026 年 4 月 27 日,外商投资安全审查工作机制办公室(国家发展改革委)依法依规对外资收购 Manus 项目作出禁止投资决定,要求当事人撤销该收购交易。

短短几十个字,直接按下了这笔对价超 20 亿美元交易的终止键。Manus 几年来产品的打磨、法律框架的切割、融资和退出的排布和努力,全部轰然倒塌,付之东流。

这是《外商投资安全审查办法》自 21 年 1 月实施以来,首个被公开叫停的 AI 领域外资收购案。

这场交易有一个特殊之处:这场交易的双方在法律形式上均已境外化:Meta 是美国公司,Manus 已完成新加坡迁册,并在开曼设立控股架构。但中国监管机构最终仍作出了禁止投资决定。

这起案件的外溢效应,还有月之暗面、字节跳动、阶跃星辰等 AI 企业,正面临更明确的合规窗口指导。

这背后,隐藏着一个更深层的问题:传统的离岸架构玩法,正在彻底失效。创业者从 Day 0 就要想清楚自己的合规路线。

本文不讲故事,讲干货 - 监管依什么法、依什么规;洗澡式出海的红线画在哪里;从今天起,企业到底该怎么选。

一、依法依规,依的什么法,什么规?

回看 Manus 案,业内最初的讨论大多聚焦于“发生了什么” - 迁移、切割、禁令。但随着案件细节逐步浮出水面,法律界的关注点回到了一个更根本的问题上:监管凭什么能叫停这场交易?依的是什么法?依的是什么规?

答案并不在某一部法律里,而是一个三层递进的监管逻辑。三层之间形成合力,最终构成了一张无法绕开的审查逻辑。

第一层:认定「中国主体」 - 穿透式审查的底层依据

这是整个案件的法律起点:Manus 到底是哪的公司?

从法律形式上看,答案似乎很清楚 - Manus 已完成新加坡迁册,控股架构设在开曼,母公司 Butterfly Effect Pte 是地地道道的新加坡实体。这也是 Manus 团队在整个交易过程中最核心的法律论述:

“我们的主体结构已转为境外架构。”

但监管的回答是:

形式不算,实质才算。

锦天城律师事务所从法律视角系统剖析了“法律外壳境外化”为何在 Manus 案中失效。根源在于,AI 核心资产在四个维度上与中国境内法域存在无法切断的实质性关联:

- 团队维度:掌握底层核心逻辑的工程师团队,长期在境内积累研发经验,其技术能力是在中国境内完成的训练和养成;

- 算力维度:境内研发形成了技术接口和算力调度的路径依赖,核心系统的架构基因打上了中国标签;

- 算法维度:核心模型权重的研发和训练完成于境内,这是最具法律意义的“技术源头”;

- 数据维度:基于海量用户交互进行的人类反馈强化学习(RLHF)所积累的训练数据,来源高度集中于境内。

这四个维度指向同一个结论:Manus 的法律形式是新加坡的,但 Manus 作为一家公司的「技术实质」,其源头、核心、根基,全部在中国境内。根据「实质重于形式」原则,在监管视角下,这类实质关联足以构成穿透审查基础 - 这是所有后续法律行动的第一块基石。

所以虽然 2022 年肖弘在北京创立蝴蝶效应科技,2023 年搭建「开曼—香港—北京」红筹架构,2025 年迁册新加坡并完成团队切割与业务隔离。但法律认定不看“何时迁出”,而看“从何而来”。凡是源头在中国境内的技术资产,不因一纸注册变更而改变国籍。

第二层:出口限制与监管规避 - 洗澡式出海的法律定性

一旦第一层成立:Manus 被认定为“境内企业”的实质,第二层的法律逻辑便接踵而至:你将核心资产转移到境外,这本身就是出口行为。出口行为,就要受出口管制法规约束。

Manus 的三步动作,在监管眼中构成了一个完整的「规避出口管制」的拼图:

第一步,主体转移。将公司主体从中国迁至新加坡,成立境外实体 Butterfly Effect Pte,搭建开曼群岛控股架构。法律上完成了“去中国化”的第一步。

第二步,团队与资产迁移。 闪电裁撤中国区近三分之二员工(120 人中裁掉 80 人),保留 40 余名核心技术人员迁往新加坡。

第三步,数据与业务切割。 清空国内社交媒体账号、屏蔽中国 IP 访问、终止与阿里通义千问等本土合作。

在法律上,核心技术人员携带出境的技术知识、研发能力、算法经验,本身就是《禁止限制出口技术目录》可能覆盖的「技术出口」行为。同时根据《数据安全法》和《数据出境安全评估办法》,在切割之前已经完成的大量用户交互数据训练,其来源地高度集中于中国境内 - 数据基因已经写入模型,切割行为无法追溯删除。

所以监管的穿透逻辑可以概括为一句冰冷的话:

代码写在中国的土地上,数据长在中国的用户中 - 这就是“中国资产”,转移就是出口,出口就得受管。

而“洗澡式出海”的本质,是以形式合规掩盖实质违规,这是对出口管制制度的系统性规避。

第三层:主动申报机制 - 不能说「我不知道」

如果说前两层是「实质违规」,第三层则是「程序违规」- 而且是最容易被定罪的一条。

《外商投资安全审查办法》第四条明确规定,涉及重要信息技术、关键技术等领域的外商投资,当事人“应当在实施投资前主动向工作机制办公室申报”。这是强制性事前申报义务,不是“建议报”,也不是“出事了再补报”。

Manus 和 Meta 在整个交易过程中,直至完成交割,从未向中国监管机构进行过任何形式的主动申报。在长达数月的交割期内,Manus 及其资方似乎达成了一种危险的默契:只要监管不敲门,就不主动推窗。

在法律实务中,“应报未报”本身就是独立的严重违规行为。它传达的信号是:要么明知故犯,要么蓄意规避。无论哪一种,监管都不可能轻轻放过。

一位合规律师在案发后总结道:

“Manus 案暴露的最大合规缺陷,不是某一条法规适用性有争议,而是企业根本放弃了对中国监管的申报义务。在法律体系里,逃避程序本身,比实体违规更让监管无法容忍。”

事后回头看,Manus 的结局其实在第一层就已经写好了:一旦穿透式审查认定你是“实质上的中国主体”,第二层的出口管制逻辑和第三层的申报义务便自动解锁。三层法理层层递进、环环相扣,构成了一个逻辑闭环。在这个闭环里,没有任何一个环节留给「侥幸」的余地。

二、为什么是发改委?

商务部最先动手。2026 年 1 月 8 日,商务部发言人公开表态,将对该收购“与出口管制、技术进出口、对外投资等相关法律法规的一致性开展评估调查”。但到了 4 月 27 日,落锤的却是发改委。

这个部门切换里有文章。有专家认为:商务部依据的是《禁止限制出口技术目录》,其中对受管制技术的描述非常具体:专门用于汉语及少数民族语言的人工智能交互界面技术。而 Manus 在“洗澡”之后,所有服务已全部转为英文,中国用户被拒之门外。这意味着,如果单纯走出口管制这条线,可能会出现一定的争议。

这就是法规适用性的争议空间。但我们更倾向于更深一层的含义,毕竟法律适用性这种东西,排序上弱于政治考量。

发改委管的是“安全审查”,商务部管的是“技术进出口”。发改委出面,意味着这事儿已经从“生意”变成了“主权”。

换句话说,发改委作为比商务部更具综合经济管理权的宏观部门,其介入本身也释放了一记明确信号 - 这不是针对某一家公司的偶然执法,而是「打得一拳开,免得百拳来」的制度性震慑。

杀一,是为了儆百。

所有还在观望的从业者,现在都看到了红线画在哪里 - 不是在某个具体条款的模糊地带,而是在维护国家安全这个不容辩驳的最终尺度上。

三、四个高风险触发点

综合 Manus 案以及《外商投资安全审查办法》确立的“穿透式审查”原则,以下四条红线已经清晰。踩中任何一条,「洗澡式出海」这条路就不要再想了。

红线一:创始人持中国护照,未注销中国国籍

Manus 创始人肖弘为中国国籍。中国出口管制法的管辖权覆盖自然人。这意味着创始人本人也可能成为监管关注对象,相关安排不能只按公司层面理解。

更残酷的现实在太平洋对岸:在北美 VC 的地缘政治风险评估中,华人创始人的融资环境也在趋紧。a16z 等头部硅谷风投在地缘政治压力下,对持中国护照创始人的投资意愿急剧下降。

Manus 的 B 轮融资由 Benchmark 领投,但事后 Benchmark 因这笔投资遭到美国政界强烈反弹,多位共和党参议员称这笔交易是「协助中国政府」。

硅谷 Founders Fund 的投资人则直言不讳:

创始人是中国人,公司在北京,核心技术是通用 AI Agent - 这就是“原罪”。

两边都在关门。你有中国护照,美国资本不放心;你有中国技术,中国监管不放手。这个夹缝,比大多数人想象的要窄得多。

红线二:拿过国资的钱

不是只有「国家主权基金直投」才算国资。各级政府的引导基金、人民币基金 LP 中的国有成分、政策性银行贷款 - 这些都在“国资输血”的认定范围之内。还有那些办公室、算力、人才补贴这种申请的时候吐槽流程繁琐还嫌少的「仨瓜俩枣」,秋后算账的时候可都会记在小本本上。

红线三:第一行代码写在中国境内

核心代码的初始编写地、算法模型训练完成地、技术文档的存储位置 - 这些看似「纯粹技术」的事实,在法律上都构成“技术源头”的证明。Manus 的早期开发在中国境内完成,团队迁至新加坡时,携带的代码本身就已构成技术出口。而 Manus 从未就这一转移行为进行过任何技术出口申报。

红线四:用过中国数据

这是很多 AI 创业者最容易产生的幻觉:以为只要后期清空国内用户、屏蔽中国 IP,公司就干净了。

但在监管眼里,‘技术实质’不仅看代码,更看数据基因。

《数据安全法》和《数据出境安全评估办法》对涉及“重要数据”的跨境传输有明确审查要求。Manus 虽然关闭了中文服务、屏蔽了中国 IP,但早期积累的用户交互数据已经完成了模型核心训练 - 数据基因刻在了模型的权重里,不是「后期清洗」能够追回删除的。数据长在中国的用户中,模型就带上了中国标签。

四、特定行业创业者:站队,从现在开始

《安审办法》对可能影响国家安全的外商投资设置了安全审查机制,重点包括军工等国防安全领域,以及外资取得实际控制权的重要领域,如重要信息技术、关键技术、重大基础设施、重要资源等。

在当前 Manus 案之后的监管环境下,以下几点值得特别关注:

一是,“实际控制权”的判断在实务中并不只看持股比例;如果外国投资者能够对企业的经营决策、人事、财务、技术等产生重大影响(如拥有一票否决权或关键技术知情权),均属于此范畴。这样的界定就非常宽泛了,举个例子:你只拿了 5%的美元基金所对应的股权,但这 5%股权附带的一票否决权就可能被认定为"对企业的经营决策产生重大影响",从而认定为"实际控制权"并启动审查。

二是发改委作为工作机制牵头部门,有权基于国家安全判断作出合规窗口指导。如 2026 年 4 月 24 日发改委要求部分 AI 企业拒绝美资的指导,虽未显性列入条文,但属于《安审办法》第三条、第七条授权的"安全审查日常工作和预防性管理"的范畴延伸。

三是不建议通过 VIE、代持、信托等方式规避审查。实务中,一旦被认定存在规避审查的安排,企业可能面临补正、暂停、撤回或其他合规处置风险。

结论: 过去那个「两边骑墙」的灰色路径已经被前后左右 360 度堵死。从现在开始,企业必须在 Day 0 就明确合规站位。

尤其是在 AI 赛道,只能以下两种路线二选一。

路线 A:走美资路线 - 彻底净身出户

如果你决定拿美元基金、走硅谷路线、终极目标是被收购或美股上市,那你要做的不是「洗澡」,而是换血。

一个硬标准:前述四条红线,你一条都不能踩。

具体意味着四件事:

第一,创始人解决国籍。 中国护照本身是美国 VC 眼中的合规风险标签。如果你铁了心走这条路,放弃中国国籍不是可选项,是前提。

第二,不拿国资的钱。凡是涉及政府引导基金、国有 LP、政策性贷款的资金,应在融资初期进行彻底合规穿透,必要时进行清退或回购。

第三,代码源头在境外。 这是最残酷也最核心的一条。核心算法的第一行代码必须在境外完成。境内团队只能做非核心模块或边缘业务。你需要从一开始就建立起真正有研发能力的境外技术中心 - 不是壳,是实体。

第四,数据与用户从第一天起就隔离。 从一开始就不要碰中国用户数据。不是「后期清洗」,而是「从未拥有」。

走这条路的前提是:你能承受与国内市场彻底割裂的代价。中国市场的收入、用户、品牌协同,全部放弃。你赌的是全球化回报足以覆盖这个代价。而且,即便你做到了以上全部,你还要面对一个越来越不友好的美国 - 创始人的华人身份,仍是硅谷某些力量眼中的「原罪」。

路线 B:走内资路线 - 绑定国家队

如果你不想、或不能走美资路线,那就把合规变成你的护城河。

核心逻辑:中国的土、中国的地,只能长中国的人民币。

第一,主动拥抱国资/民资。 在融资中优先接受人民币基金、政府引导基金、央企产投平台。这不是被迫选择,而是战略绑定:国资背景就是最硬的监管通行证。

第二,将合规做成先发优势。 在同行还在试图绕道时,你主动申报安全审查、主动完成数据分类分级、主动备案技术出口。监管眼中,你是“自己人”;市场眼中,你的合规投入是后来者无法短期追赶的壁垒。

第三,把资质认证做成牌照壁垒。 信创认证、数据安全能力成熟度认证、相关技术领域的「专精特新」认定 - 这些不是成本,是牌照。在监管趋紧的环境下,有牌照和没牌照,就是生与死的区别。

第四,主动申报安全审查。 根据《外商投资安全审查办法》第四条,涉及重要信息技术和关键技术的外资投资,须在实施投资前主动申报。对走国资路线的企业而言,这不是负担,而是你向监管表明立场的最佳姿态。

走这条路,你接受人民币基金的估值逻辑和退出节奏 - 快进快出的 20 亿美元闪电收购可能与你无关,但你换来的是政策预期稳定和国内市场的持续经营权。

想做大,没有第三条路了

「开曼控股+新加坡运营+境内研发+美元融资」的骑墙模式,已经被判了死刑。继续在这条路上犹豫不决,不是灵活,是危险。监管不会因为你还没想清楚,就给你豁免。

选美资,就干净地走。选内资,就彻底地绑。

这就是 Manus 案留给 AI 跨境创业者唯一的操作手册。

写在最后:蝴蝶效应,一语成谶

Manus 给自己的母公司命名为 Butterfly Effect - 蝴蝶效应。如今回看这个名字,只能感叹一语成谶。

这只蝴蝶扇动了两次翅膀,卷起两场风暴。一场是硅谷的收购邀约,一场是北京的一纸禁令。现在,监管的前后夹击之势已经成型,收购邀约变成合规泡影,这条案例将写入此后每一家跨境科技企业的融资备忘录。

回头看那条「9 个月变现退出、20 亿美元收购」的完美路径,实则从一开始就暗藏三重复合雷区:

- 技术雷区:AI 核心代码在中国境内生成的那一刻,出镜就被监管;

- 数据雷区:使用过中国的数据,就没法回溯了;

- 身份雷区:这个时代,技术有国籍,做技术的人,也有国籍。

依法依规,过去是原则,之后是铁律。

今天的重点不是给谁定罪,而是看清一个趋势:过去靠注册地、架构、主体切换来腾挪的灰色空间,正在被持续压缩。对创始人来说,出海不再是“先绕开监管,再补合规”的游戏,而是从 Day 0 就要把主体、资金、技术、数据和申报路径想清楚。

希望每一个在时代夹缝中寻找出路的创始团队,无论你选择美资的跑道全力以赴,还是选择内资的体系深耕细作,都能看清规则、站稳脚跟、走得更远。

*本文为编辑团队基于公开信息与行业观察所作的主观分析,旨在提供多维度视角以供探讨。文中任何内容均不构成法律意见或投资建议。如涉及具体法律问题或商业决策,请务必咨询持牌专业律师。