原文作者:Fairy,ChainCatcher

原文編輯:TB,ChainCatcher

「買幣」成了股市裡便宜又快速的市值提拉手段。

美股「山寨季」熱潮滾滾,上市公司主業成了陪襯,數位資產反轉為新的市值引擎。

但問題也愈發尖銳:這場借幣之名的估值遊戲,市場真的會一直買單嗎?

估值邏輯:買幣如何影響企業價值?

「買幣」像是一場由情緒、流動性與敘事交織而成的估價偏移實驗。

在傳統估值框架中,企業市值源自於其獲利能力、資產負債結構、成長潛力與自由現金流等核心變數的綜合定價。然而,在這輪「買幣潮」中,企業以持有加密資產的「財務性配置」行為,撬動了市場對其估值的再定價。

當企業將比特幣或其他主流加密資產納入資產負債表,市場對其的估值便附加上了基於加密資產價格彈性與交易性預期的溢價倍數。換言之,企業市值不僅源自價值創造,還來自「幣價上漲」可能性的加槓桿式放大。

但這種結構,幾乎是將「流動性敘事」置於企業經營之上,把財務配置異化為資本運作的主軸。

短期提振,長期仍是問號

不可否認,進軍加密的確具備短期刺激股價的能力。以汽車交易服務商Cango 為例,該公司於2023 年11 月宣布進入比特幣挖礦領域,斥資4 億美元購入50 EH/s 的算力資源,隨即股價飆升280% 。類似的,還有不少主營業務表現平淡、甚至深陷財務困境的公司,也試圖借助「買幣」敘事在資本市場尋求重估。 (相關閱讀: ETH、SOL 版「微策略」潮起:幣股雙輪驅動的新型炒作劇本? )

我們整理了一批透過購買加密貨幣實現「幣股連動」的上市公司股價數據:

從市場表現來看,「買幣即暴漲」的現像已多次上演。只要打出「加密資產」概念,短線資金迅速湧入。然而,短期衝高過後,許多「持幣公司」面臨股價迴調,若無持續購幣動作或其他利多消息持續刺激,漲幅難以維繫。

因此,雖然「買幣」策略能夠在短期內激發市場熱情,但能否轉化為企業的長期競爭力和持續成長,依然充滿不確定性。市場也難以真正認可那些僅憑一兩次購幣或模糊「持幣計畫」博取關注的跟風者。

投機者開始賣了?

「買幣拉估值」的故事在持續發酵,但一些核心玩家似乎在悄悄獲利了結。

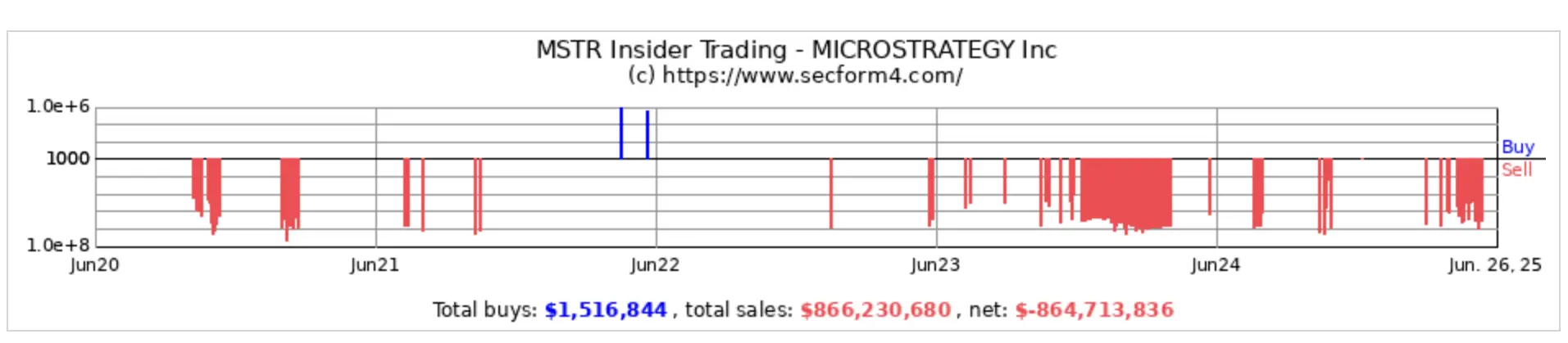

Strategy ,這套「無限成長」理論的提出者,其內部高階主管一直在減持手中股票$MSTR。根據 SecForm 4.Com 數據顯示,自2023 年6 月以來,Strategy 內部人士進入集中拋售期。 Protos 報告指出,光是過去90 天內,高階主管累計出售股票總額已達4,000 萬美元,賣出次數是買入次數的10 倍。

圖源:secform 4.com

「Sol 版微策略」Upexi 近期也面臨壓力,該公司先前融資1 億美元設立Sol 財庫。然而,Upexi 昨日盤中暴跌61.2% ,因投資者註冊出售4,385 萬股股票,相當於其4 月初始流通股總量。 (相關閱讀: SOL 重回150 美元,Upexi 化身“Solana 版微策略”,無限增長要開始了? )

而另一邊,穩定幣發行商Circle 在上市後股價一度飆升至近300 美元。但曾在未上市前大力支持的Ark Invest,卻在持續減持。據悉,Ark Invest 已連續四次拋售Circle 股票,累計減持超過36% 持股。

當「買幣」成為一種包裝,一種市值工具,甚至一種避開基本面拷問的敘事外殼時,它也注定無法成為所有企業的「通關鑰匙」。今天的市場願意為「財務配置」買單,而明天的市場,或許就會回到了對成長與獲利的真實追問。

二級市場的買單,不一定是認可;更可能,是短線投機的籌碼輪轉。