本文來自: Josh Solesbury (ParaFi 投資人)

編譯|Odaily星球日報( @OdailyChina );譯者|Azuma( @azuma_eth )

在 Stripe 收購 Bridge 以及《GENIUS 法案》取得進展的催化下,過去六個月與穩定幣相關的頭條新聞呈現爆發式增長。從大型銀行 CEO 到支付公司產品經理,再到政府高層,關鍵決策者正越來越多地提及穩定幣並宣揚其優勢。

穩定幣建立在四大核心支柱之上:

即時結算(T + 0 ,顯著降低營運資金需求);

極低交易成本(尤其相較於 SWIFT 系統);

全球可近性(全年無休,僅需網路連線);

可程式性(透過擴展編碼邏輯驅動的貨幣)。

這些支柱完美詮釋了各類頭條新聞、部落格文章和訪談中宣揚的穩定幣優勢。因此,「為何需要穩定幣」的論點很容易理解,然而「如何應用穩定幣」卻複雜得多—— 無論是金融科技公司的產品經理還是銀行 CEO,目前都極少有內容具體闡述如何將穩定幣融入現有商業模式。

基於此,我們決定撰寫這篇高階指南,為非加密企業探索穩定幣應用提供入門指引。下文將分為四個獨立章節,分別對應不同商業模式。每個章節都會詳細分析:穩定幣在哪些環節能創造價值,具體實施路徑是什麼,以及改造後的產品架構示意圖。

說到底,頭條新聞固然重要,但我們真正追求的是穩定幣的大規模應用—— 讓真實業務場景實現穩定幣的規模化使用。希望本文能成為實現這願景的小小基石。現在,讓我們深入探討當下非加密企業該如何運用穩定幣。

To C 金融科技銀行

對於消費者(To C)的數位銀行而言,企業價值提升的關鍵在於優化以下三個槓桿:使用者規模、單一使用者收益(ARPU)、使用者流失率。穩定幣目前可直接協助前兩個指標- 透過整合合作夥伴的基礎設施,數位銀行可推出基於穩定幣的匯款服務,既能觸及新用戶群,又能為現有客戶疊加創收管道。

在數位化互聯與全球化這兩大持續數十年的趨勢下,當今金融科技的目標市場往往具有跨國特徵。部分數位銀行將跨國金融服務作為核心定位(如 Revolut 或 DolarApp),有些則將其視為提升 ARPU 的功能模組(如 Nubank 或 Lemon)。對於聚焦僑民和特定族群的金融科技新創公司(如 Felix Pago 或 Abound),匯款服務更是目標市場的剛需。所有這些類型的數位銀行都將(或已經)從穩定幣匯款中獲益。

相較於傳統匯款服務(如西聯匯款),穩定幣能實現更快速(瞬時到帳vs 2-5 天以上)且更廉價(低至 30 個基點vs 300 個基點以上)的結算。例如 DolarApp 向墨西哥發送美元僅收費 3 美元且即時到帳。這解釋了為何在某些匯款通道(如美墨通道)中,穩定幣支付滲透率已達 10-20% ,且成長動能持續。

除創造新收入外,穩定幣還能優化成本與使用者體驗,尤其作為內部結算工具。許多從業人員都深諳週末結算的痛點:銀行歇業導致結算延遲兩天。追求即時服務與極致體驗的數位銀行,不得不透過提供營運資金信貸來填補空檔,這既產生資金機會成本(在當下利率環境下尤其沉重),也可能迫使企業額外融資。而穩定幣的即時結算與全球通達特性徹底解決了這個難題。全球最大金融科技平台之一 Robinhood 便是典型案例,其 CEO Vlad Tenev 在 2025 年 2 月財報電話會上明確表示:我們正使用穩定幣處理大量週末結算業務,且應用規模持續擴大。

因此,Revolut、Robinhood 等面向消費者的金融科技公司紛紛佈局穩定幣不足為奇。那麼,若你就職於消費銀行或金融科技企業,該如何運用穩定幣呢?

此商業模式引入穩定幣後,實踐方案如下。

即時全天候結算

採用 USDC、USDT、USDG 等穩定幣實現即時結算(含假日);

整合錢包服務商/協調器組合(如 Fireblocks 或 Bridge),打通銀行系統與區塊鏈的美元/穩定幣流;

在特定區域對接法幣通道服務商(如非洲 Yellow Card),實現穩定幣與法幣的B2B/ B2B2C 兌換;

填補法幣結算空窗

週末期間以穩定幣作為法幣臨時替代品,待銀行系統重啟後完成對帳;

可聯合 Paxos 等供應商建構客戶帳戶與企業間的內部穩定幣結算環路;

對手方資金瞬時到位

透過上述方案或流動性合作夥伴,繞過 ACH/電匯流程,向交易所/合作夥伴快速調撥資金;

跨國實體自動調倉

當法幣管道關閉時,透過鏈上穩定幣轉移實現業務單元/子公司間資金調配;

總部可藉此建立自動化、可擴展的全球化資金管理體系;

除去這些基礎功能之外,更可構想完全基於「全天候、即時、可組合金融」理念的新一代銀行。匯款與結算只是起點,後續也將衍生可程式支付、跨國資產管理、股票代幣化等場景。這類企業將憑藉極致用戶體驗、豐富產品矩陣與更低成本結構贏得市場。

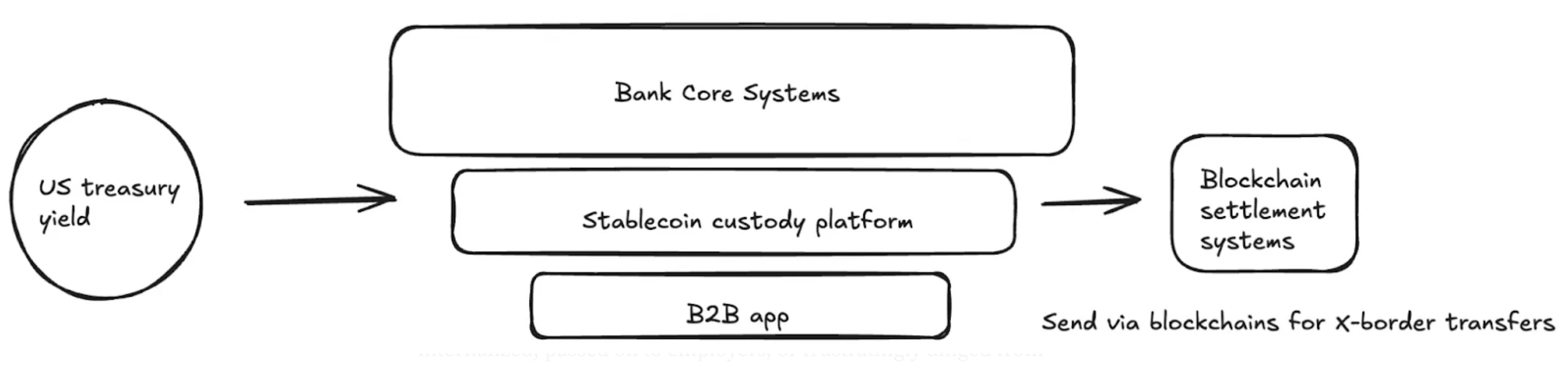

商業銀行與企業服務(B2B)

目前,尼日利亞、印尼、巴西等市場的企業主若想在本土銀行開設美元帳戶,必須跨越重重障礙。通常只有交易量龐大或擁有特殊關係的企業才能獲得資格—— 這也須以銀行具備充足美元流動性為前提。而本幣帳戶則迫使創業家同時承擔銀行風險與政府信用風險,為維持營運資本不得不時時緊盯匯率波動。當向海外供應商付款時,企業主還需額外支付本幣兌換美元等主流貨幣的高額手續費。

穩定幣能顯著緩解這些摩擦,而具有前瞻性的商業銀行將在其應用過程中扮演關鍵角色。透過銀行託管的合規數位美元(如 USDC 或USDG)平台,企業可實現:

無需建立多重銀行關係即可持有多種貨幣餘額;

跨境發票秒結算(繞過傳統代理商行網路);

穩定幣存款生息;

商業銀行藉此可將基礎支票帳戶升級為全球化多幣種資金管理方案,提供傳統帳戶無法比擬的速度、透明度與財務韌性。

此商業模式引入穩定幣後,實踐方案如下。

全球美元/多幣種帳戶服務

銀行透過 Fireblocks 或 Stripe-Bridge 等合作方為企業託管穩定幣;

降低創業與營運成本(如減少牌照需求、免除 FBO 帳戶);

優質美債支撐的高收益產品

銀行可提供聯邦基金利率水準(約 4% )的收益,且信用風險顯著低於本地銀行(美國監管貨幣基金 vs 本土銀行);

需對接生息穩定幣供應商(如 Paxos)或代幣化國債夥伴(如 Superstate/Securitize)。

即時全天候結算

詳見前文消費金融板塊方案。

我們看好的全球應用場景(穩定幣平台/商業銀行可解決)

進口商秒級支付美元貨款,海外出口商即時放行貨物;

企業財務長跨多國即時調撥資金,擺脫代理行系統延遲,使銀行服務超大型跨國集團成為可能;

高通膨國家企業主用美元錨定企業資產負債表。

產品架構範例(基於穩定幣的商業銀行服務)

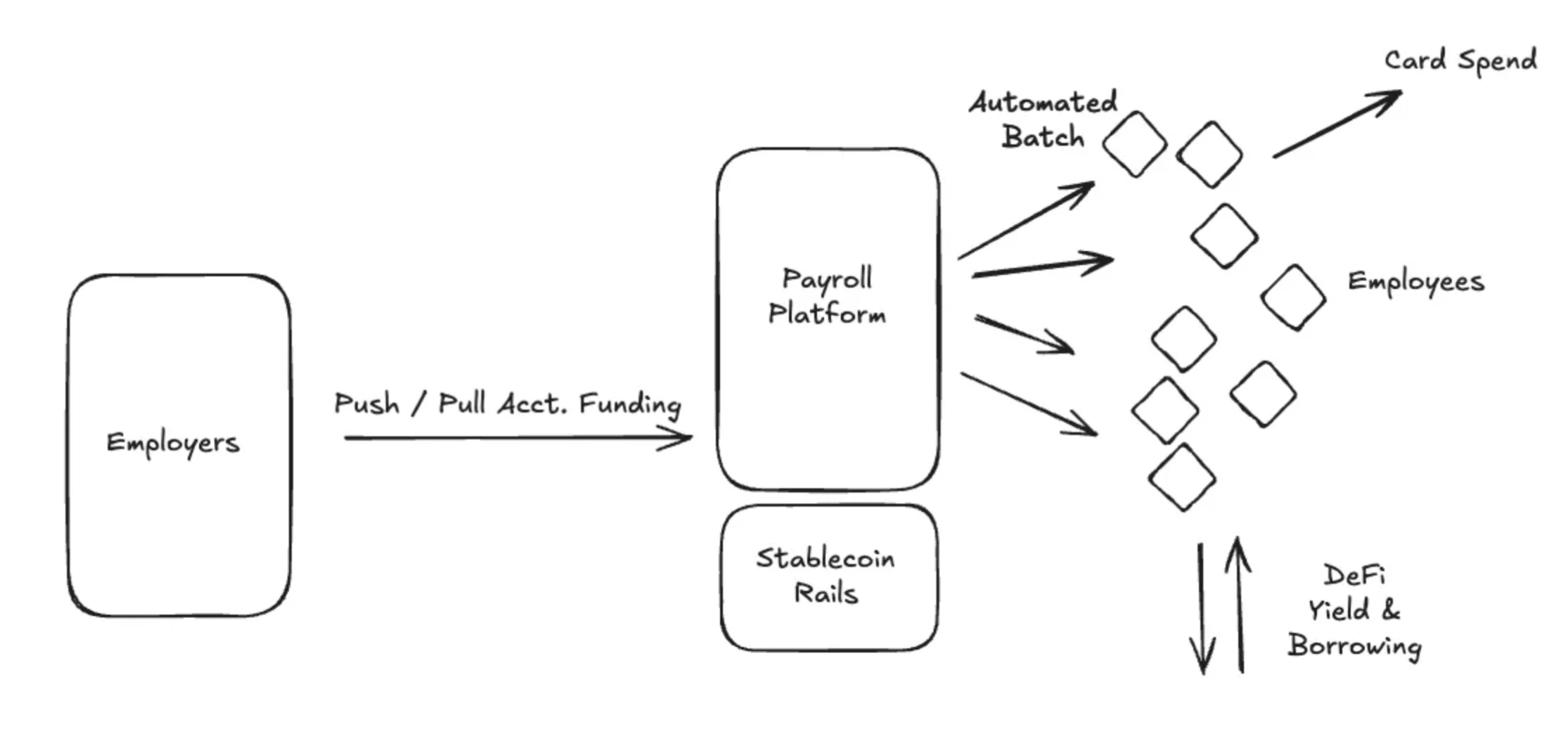

發薪服務商

對薪資平台而言,穩定幣最大的價值在於服務那些需要向新興市場員工支付薪水的雇主。跨境支付,或在金融基礎設施落後的國家進行支付,會為薪資平台帶來顯著成本-這些成本或被平台自行消化,或轉嫁給雇主,抑或是無奈地從承包商報酬中扣除。對薪資服務商而言,最容易實現的機會就是開通穩定幣支付管道。

如先前章節所述,從美國金融系統向承包商數位錢包的跨國穩定幣轉帳幾乎零成本且瞬時到帳(取決於法幣入口配置)。雖然承包商可能仍需自行完成法幣兌換(會產生費用),但他們能即時收到全球最強勢法幣錨定的付款。多項證據顯示新興市場對穩定幣的需求正在激增:

用戶平均願意支付約 4.7% 的溢價獲取美元穩定幣;

在阿根廷等國家,這項溢價可高達 30% ;

穩定幣在拉丁美洲等地區的承包商和自由工作者群體中日益流行;

專注自由工作者的應用程式如 Airtm,其穩定幣使用量和用戶成長率呈指數級增長;

更關鍵的是用戶基礎已然形成:過去 12 個月有超 2.5 億個數位錢包活躍使用穩定幣,越來越多人願意接受穩定幣支付。

除了速度和終端用戶成本節約外,穩定幣對使用薪資服務的企業客戶(即付費客戶)也有許多好處。首先,穩定幣明顯更透明且可自訂。根據最近的一項金融科技調查, 66% 的薪資專業人士缺乏工具來了解他們與銀行和支付合作夥伴的實際成本。費用往往不透明,流程也令人困惑。其次,現今執行薪資支付的過程往往涉及大量手工操作,消耗財務部門資源。除了支付執行本身,還有從會計到稅務再到銀行對帳等一系列其他事項需要考慮,而穩定幣是可編程的,並且內置賬本(區塊鏈),這顯著提升了自動化能力(如批量定時支付)和會計能力(如自動智能合約計算、代扣代繳和記錄系統)。

既然如此,薪資平台該如何開立穩定幣支付功能呢?

即時 24/7 結算

前文已涵蓋相關內容。

閉環支付

與基於穩定幣的卡片發行平台(如 Rain)合作,允許終端用戶直接消費穩定幣,從而完全繼承其速度和成本優勢;

與錢包提供者合作,提供穩定幣儲蓄和收益機會。

會計與稅務對帳

利用區塊鏈不可篡改的帳本特性,透過 API 資料介面將交易記錄自動同步至會計和稅務系統,以實現代扣代繳、記帳和對帳流程的自動化。

可程式支付與嵌入式金融

利用智慧合約實現自動批量支付和基於特定條件(如獎金)的可編程支付。可與 Airtm 等平台合作或直接使用智慧合約。

連接 DeFi 基礎協議,以可負擔且全球可存取的方式提供基於工資的融資服務。在某些國家/地區,可繞過那些通常繁瑣、封閉且昂貴的本地銀行合作夥伴。 Glim 等應用(以及間接的 Lemon)正在努力提供這些功能。

基於以上方案,讓我們進一步展開說明具體實現方式:

支援穩定幣的薪資處理平台與美國法幣入口(如 Bridge、Circle、Beam)合作,將銀行帳戶與穩定幣連接。在支付日前,資金從客戶企業帳戶轉入鏈上穩定幣帳戶(這些帳戶可託管於上述公司或 Fireblocks 等機構)。支付完全自動化,批量廣播給全球所有承包商。承包商即時收到美元穩定幣,可透過支援穩定幣的 Visa 卡(如 Rain)消費,或在鏈上帳戶(如 USTB 或 BUIDL)中透過代幣化國債進行儲蓄。透過這項新架構,系統整體成本顯著下降,承包商覆蓋範圍大幅擴展,系統自動化程度極大提升。

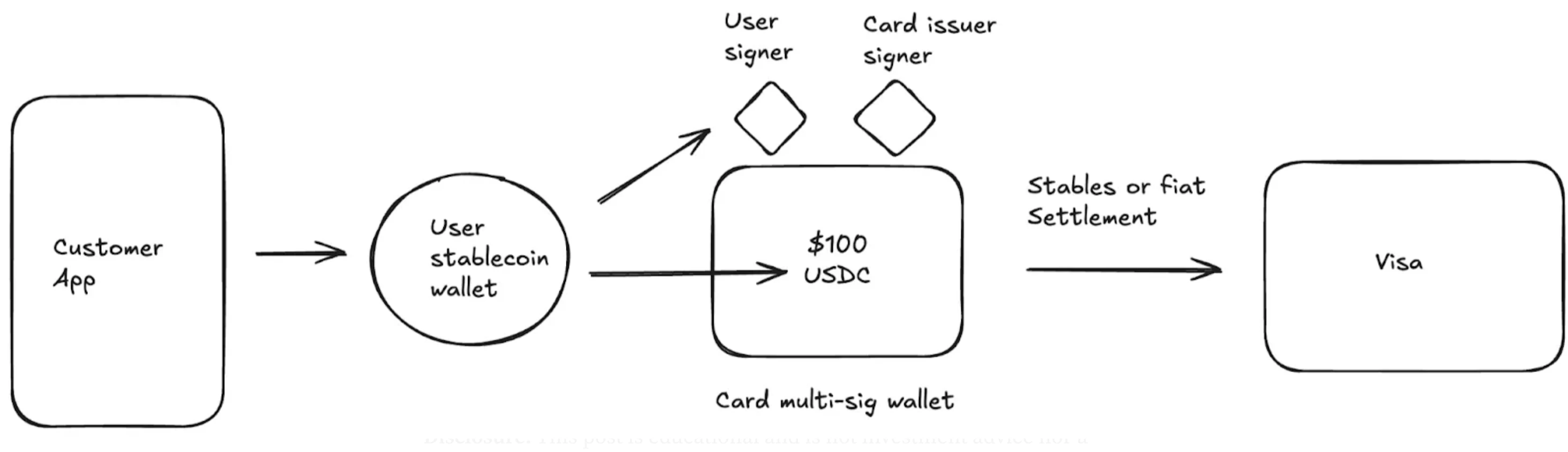

發卡機構

目前許多企業都在透過發卡獲取核心收入。例如 6 月 12 日剛上市的 Chime,光是在美國市場透過交易手續費就實現超 10 億美元年收入。儘管 Chime 在美國建立了龐大業務,但其與 Visa 的合作關係、銀行夥伴關係及技術架構幾乎無法助力海外市場拓展。

傳統卡片發行需逐國申請 Visa 等機構的直接執照,或與當地銀行合作。這種繁瑣流程嚴重阻礙企業跨區域擴張。以上市公司 Nubank 為例,在營運 10 餘年後,近 3 年才開始海外拓展。

此外,發卡機構需向 Visa 等卡組織繳納抵押金以防範違約風險。卡組織藉此向沃爾瑪等商家承諾:即使銀行或金融科技公司破產,持卡人支付仍將兌現。卡組織會審核最近 4-7 天交易量,計算發卡方需繳交的房貸金額。這對銀行/金融科技公司構成沉重負擔,形成顯著的產業進入門檻。

穩定幣徹底改變了發卡業務的可能性。首先,穩定幣正在培育一類新的發卡平台,如 Rain,企業可以利用他們與 Visa 的主要會員資格,透過穩定幣提供全球發行服務。例子包括使金融科技公司能夠同時在哥倫比亞、墨西哥、美國、玻利維亞和許多其他國家發卡。此外,由於穩定幣具有 24/7 的結算能力,因此一類新的發卡合作夥伴現在可以在周末結算。週末結算極大地降低了合作夥伴的風險,有效減少了抵押要求並釋放了資金。最後,穩定幣的鏈上可驗證性和可組合性創造了一個更有效率的抵押管理系統,降低了發卡機構的營運資金需求。

此商業模式引入穩定幣後,實踐方案如下。

與 Visa 及卡片發行商合作推出以美元計價的全球發卡計畫;

靈活的卡片網路結算選項;

直接使用穩定幣結算(實現週末和隔夜結算);

卡片網路每天產生包含銀行帳號和路由號碼的結算報告,使用穩定幣後將顯示穩定幣地址;

也可選擇將穩定幣兌換回法幣後再與卡片網路結算;

降低抵押品要求(得益於 24/7 結算能力)。

以下是一個支援穩定幣的全球卡片產品架構範例流程:

結論

如今,穩定幣不再是需要費力想像的未來承諾—— 它們已成為使用量指數級增長的實用技術。現在的問題不是「是否」採用,而是「何時」以及「如何」採用。從銀行到金融科技公司再到支付處理商,制定穩定幣策略已成為必然。

那些超越概念驗證階段、真正整合並部署穩定幣解決方案的企業,將在成本節約、收入提升和市場擴張方面遠遠超越競爭對手。值得一提的是,上述實際收益得到了許多現有整合合作夥伴和即將明確的立法支持,這兩者都將顯著降低執行風險。現在正是建立穩定幣解決方案的最佳時機。