原文作者| Castle Labs( @castle_labs )

編譯| Odaily星球日報( @OdailyChina )

譯者| 叮噹( @XiaMiPP )

在商業世界裡,常有人說“商業就是商業”,但當我們試圖將傳統企業的商業模型應用到加密行業時,問題就沒那麼簡單了。

本文的核心目的是思考:加密產業是否也應該回歸商業本質,重塑自身的產品邏輯,以打造真正有使用者需求、能持續創造收入的產品?

加密產業正處於轉折點:炒作模型的失效

加密產業當前正面臨一個關鍵時刻:依靠「炒作驅動」的專案模式,正被現實市場不斷「打臉」。

與Web2新創公司始終圍繞「營收」建立長期價值不同, Web3 專案則遵循著另一套「失衡的劇本」:融資、發幣、造勢、激勵拉新,再交給市場決定命運。

這種路徑灌輸給用戶一個錯誤的認知:產品存在是為了“投機”,而不是提供真實價值。用戶往往只是短暫停留幾個月、領空投、轉身離開。專案則為此承擔了沉沒成本,而非獲得長期用戶。

結果是,專案的核心關注並非 PMF(產品-市場契合度)與營收,而是融資與上線,至於產品是否被真正使用,反而無關緊要。

更糟的是,這種模式看起來能成功,是因為建立在一系列不健康且不具永續性的前提之上。

加密產業天生週期性強,漲跌劇烈、熱度轉瞬即逝。而大多數專案在熱度消退後就失去創新動力,也無法提供讓使用者留下的理由。

考慮到鏈上遷移成本極低、用戶沒有帳號體系或 KYC 門檻,用戶轉身就走。沒有使用者黏性、沒有收入支撐的項目,在動盪週期中存活的機率極低。

若想穿越週期,「收入」必須成為長期核心

如果我們希望這個產業真正成熟和發展, Web3 專案必須從根本上轉型,以「收入」作為核心目標,而不是靠運氣或熱度。

這樣,專案才能判斷使用者的真實需求與黏性、形成穩定現金流,具備穿越週期的能力。

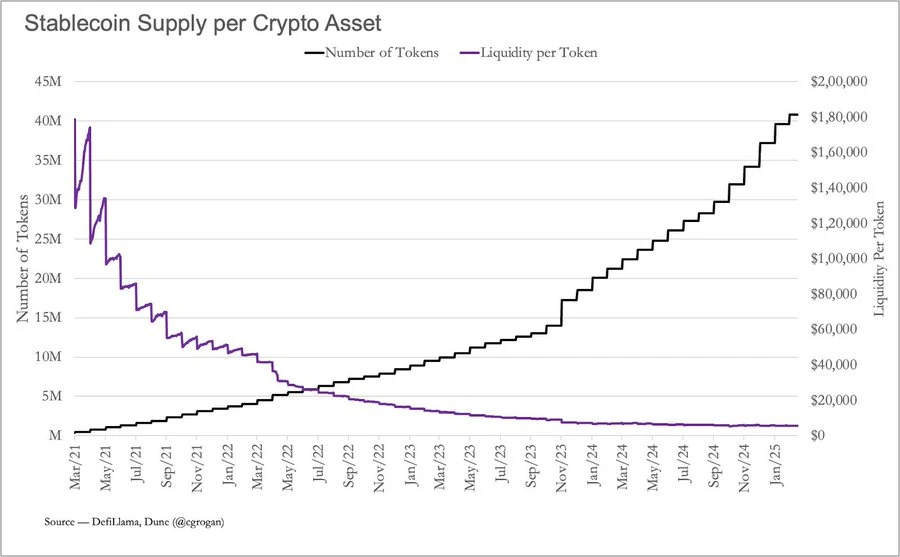

decentralised.co數據顯示,新上線的代幣流動性正在持續下降,代幣發行的速度遠遠超過市場新增資金的注入速度。

這意味著:靠老用戶榨取價值的空間在快速壓縮,專案所面對的競爭越來越激烈、可觸達的資金卻越來越少。

收入,是加密項目的“現實檢驗”

如前所述,本質問題是產品設計邏輯出了錯:我們不是在做能真正解決問題的工具,而是在做「只有在熱環境下才有價值」的炒作型產品。

這也是為什麼我認為:收入,是檢驗加密項目是否健康的終極標準。

那些願意從炒作驅動的估值模型,過渡到基本面邏輯的團隊,將更有機會活下來、做大。而繼續靠說故事維繫的項目,在流動性愈發稀缺的未來,只會更難存活。

建構營收模型的四個關鍵點

1. 以收費為導向的商業邏輯:專案應該圍繞產品實用性向用戶收費,而非僅依賴代幣升值。業界需要拋棄「用戶不該付費」的誤解。

2. 強用戶留存機制:加密的可遷移性太高,用戶轉移成本幾乎為零。因此專案必須設法創造“長期關係”,讓用戶不是為了空投,而是為了實用性反覆回來使用。

3. 追蹤真實業務指標:比起代幣市值、TVL 或激勵指標,團隊更應該關注每位用戶帶來的收入、獲客成本、用戶生命週期價值等「經營數據」。

4. 真實收入驅動的回購機制:借鏡傳統股市的邏輯,由真實收入驅動代幣回購。例如 Hyperliquid 將超過 50% 的協議收入用於代幣回購,成效顯著。

誰在執行?誰在兌現?

Crypto Fees數據顯示,Uniswap 和Aave 等老牌專案依然是最穩定的「現金流機器」。這也解釋了為何它們能持續吸引註意力。使用者願意為價值買單,是最本質的正回饋。

注意:cryptofees 並未取得Solana 數據

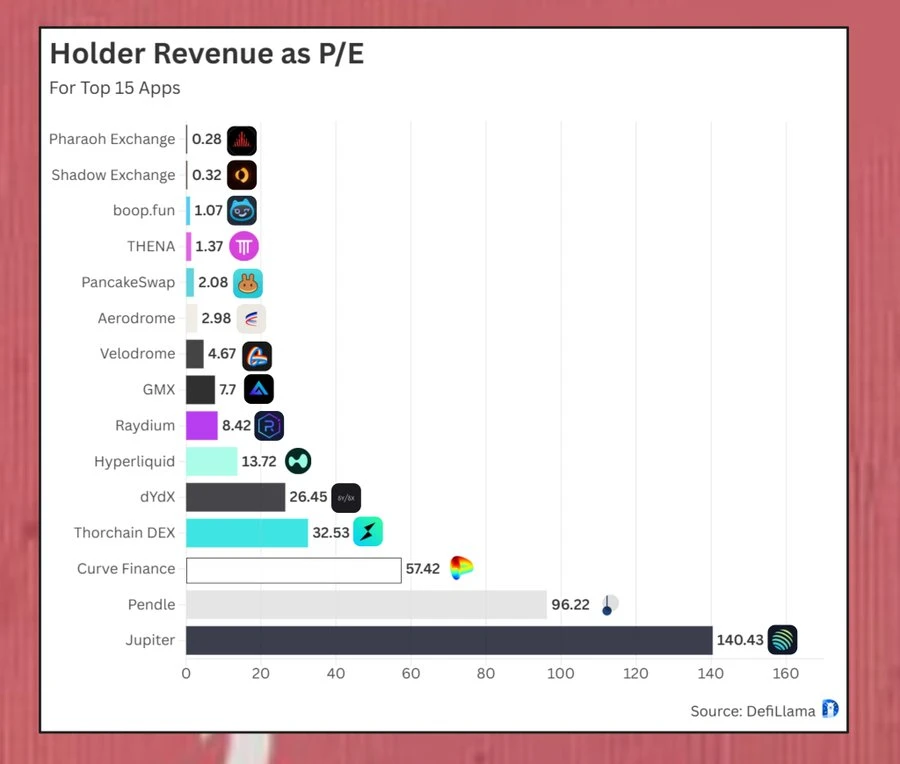

DeFi 社群對獲利能力的關注也在上升。 @0x Breadguy分析了多個協議的P/E(市盈率),這是衡量代幣「價值與收益」關係的重要指標。 DefiLlama 數據也顯示,自 2025 年 5 月以來,主流協議 TVL 成長超 15% 。

上面是近 30 天的年化數據計算出的前 15 大應用的市盈率(P/E),並與當前的市值(MC)做了對比:

1) Shadow 和Pharoah 的收益表現非常強勁,年化收益甚至超過了它們的整體市值。不過要注意的是,它們的流通率(流通代幣佔總供應的比例)僅為約11% 和13% ,因此在解讀數據時需保持謹慎。

2) PancakeSwap 可能是目前費率、估價和流通性之間最均衡的項目。

3) Hyperliquid 表現極為出色-即使其市值已達110 億美元,仍能實現遠超許多中小型DeFi 協定的營收比率,簡直瘋狂。

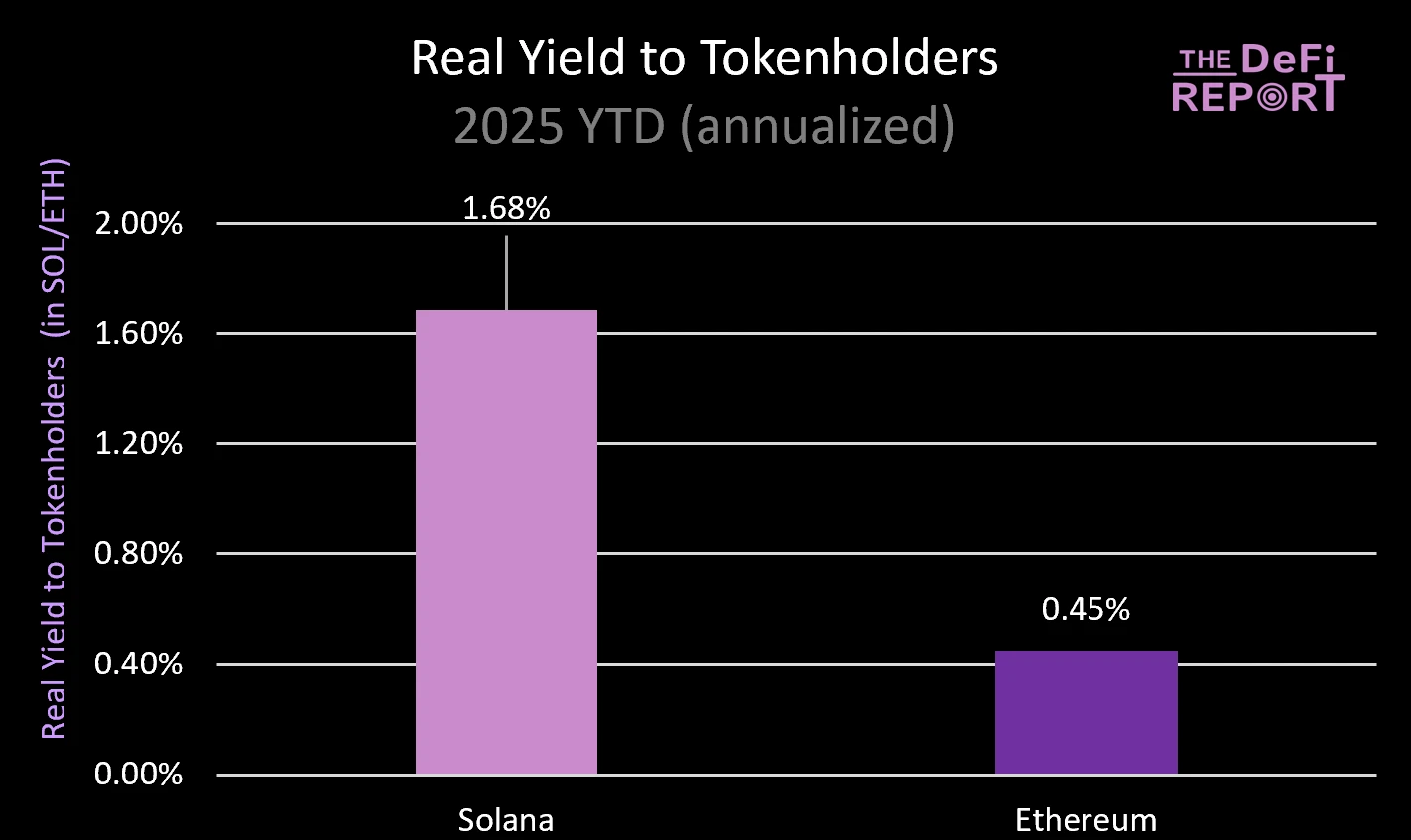

另一位研究者@JustDeauIt提出了「真實收益」(Real Yield)指標,這個指標指的是:來自鏈上使用者支付的費用(包括 MEV 收入),直接分配給質押者的部分。主要回答投資人最關心的問題:我買進並質押這條鏈的代幣,能獲得多少來自真實經濟活動的價值?

衡量的關鍵維度包括用戶支付的鏈上交易費用和 MEV 收入、L1鏈上生態的經濟活力、被該網絡保護的總資產規模(TVL)、網絡中的質押資產總量、DeFi 中資產的流動速率、穩定幣的供應量與流通效率、RWA 的新發行規模、跨鏈橋接資產的流動速率、

它能真實反映一條公鏈的內在經濟健康狀況,而不是僅靠通膨、銷毀、敘事或 TVL 等表面指標「講故事」。

新趨勢:以營收為導向的DeFi 應用程式正在崛起

最近我們看到一類從一開始就以「收入為目標」設計的新應用,正在快速成長。

基於 DeFi 的聚合交易介面

DeFi 交易類應用,在收入表現上已取得亮眼成績。這類產品透過明確的價值主張與優質的執行能力,為用戶提供了一種高效、順暢的鏈上交易體驗,使其能夠無縫連接多個區塊鏈上的交易平台。

這類應用的目標使用者是專業交易者,他們看重的是執行效率、系統穩定性和易用性。只要體驗夠好、效率夠高,用戶就願意為此付費——因為一款優秀的工具,能夠直接提升他們的獲利能力。

例如@AxiomTrading就精準切中這一需求,在極短時間內實現了商業化落地。其平台axiom.trade上線僅4 個月,營收即突破1 億美元,成為加密領域成長最快的新創公司之一。

由Hyperliquid 驅動的行動端DeFi 應用

另一個值得關注的方向是DeFi 驅動的行動應用程式。 DeFi 是加密貨幣最具變革性的創新之一,但其複雜性使其難以被大眾所接受。但現在這種情況正在改變。

基於Hyperliquid 基礎架構建置的一系列行動優先體驗現在開始出現,帶來了遠超以往的使用者體驗。

如@dexaridotcom和@LootbaseX這樣的應用,既提供了與中心化交易所相媲美的便捷體驗,又保留了用戶對資產的完全掌控,以及交易的去中心化特性。這類產品不僅降低了DeFi 的使用門檻,也釋放了使用者在行動場景下的潛在需求。

我相信,這種行動端、輕量化、高安全的DeFi 應用,將進一步推動商業模式的多樣化探索,也更容易喚起用戶的付費意願。因為對一般用戶而言,「可用、好用、值得付費」的產品,才是真正的DeFi 成長引擎。

這些設計更成熟、目標更明確的產品,不僅能吸引新用戶,也能有清晰的變現路徑。它們有望引領一股「以收入為核心」的新風潮,也將促使更多建構者走向務實創新的方向。

結語

可以預見,加密產業的下一波大規模採納,將由營收驅動型產品所引領。這類產品更具用戶黏性,更能吸引真金白銀的投入,也更可能建立長期的用戶關係和真實的市場需求。