原文作者:BitMEX

伴隨著比特幣再度成為全球投資者關注的焦點,持倉比特幣的上市公司——俗稱「比特幣金庫股」——也迎來了估值狂飆。日本的Metaplanet(股票代號MTPLF)目前以約7 倍mNAV (市值/ 淨資產值) 的溢價交易,遠超美國老牌「比特幣金庫」 MicroStrategy(MSTR)的約1.8 倍。這數字究竟意味著Metaplanet 真的擁有更強的資產運作與融資能力,還是投資人情緒的產物?本文將從融資結構、比特幣囤積效率及風險三方面,為讀者拆解Metaplanet 估價背後的邏輯。

一、浮動行使價認股權證:新瓶裝舊酒,還是製度突破?

傳統上市公司若想快速籌資購幣,常用「可轉債+ 增發股票」的組合。然而可轉債一旦觸發轉股,往往會對原股東造成大幅稀釋,股價隨之承壓。 Metaplanet 則開創性地在日本推出「浮動行使價認股權證」(moving-strike warrants)

Metaplanet 的 moving-strike warrants 最核心的創新在於行使價並非一次性鎖定,而是根據股價表現及預設指標進行動態調整。該公司設定初始行使價為1, 388日圓,比前一交易日收盤價高出 1.83% ,這項溢價設計體現了管理層對公司內在價值的堅定信心。更重要的是,在高波動性的加密貨幣相關股票環境下,這種動態調整機制能夠有效削弱拋售—稀釋—再拋售的惡性循環。

Metaplanet 在資金使用上展現出極致的專注性和策略性清晰度。 公司將 96% 的募集資金直接投向比特幣購買,剩餘少量資金用於債券贖回和收益產生策略(如出售看跌期權)。這種高度集中的配置策略反映出管理階層對比特幣作為對沖日本長期負利率環境和日圓疲軟的策略性資產的堅定信念

風險控制方面,公司設定了多重安全閾值:

最低行使價保護:設定最低行使價 777 日圓,在極端市場行情中為股東築起最後防線,避免無限稀釋風險

執行節奏控制:東京證券交易所規則限制每月行權數量不超過流通股本的 10% ,並保留暫停行權的權利,避免市場被瞬時衝擊

機構背書:股份將出售給 EVO FUND 這項開曼群島基金,該基金先前已支持 Metaplanet 的多輪融資

這樣的設計讓 Metaplanet 能夠在股價高漲時高溢價融資,在比特幣調整時低價囤幣,透過時間差實現運動戰收益。當股價表現強勁時, moving-strike warrants的行使價會相應調整,公司能夠以更高的價格發行新股;而當比特幣價格回調時,公司則可以利用此前募集的資金以較低價格增持比特幣。

這種策略的有效性已經得到市場驗證。 Metaplanet 的股價今年迄今已上漲超過275% ,同時其比特幣投資組合價值已超過 10 億美元,今年以來實現了225.4%的收益率。這種雙重槓桿效應—股價上漲帶來更好的融資條件,比特幣升值增厚投資回報—為股東創造了顯著的價值成長。

從制度創新角度來看,Metaplanet 的 moving-strike warrants 並非簡單的新瓶裝舊酒,而是在傳統權證基礎上的重大突破,為企業在高波動性資產配置領域提供了新的融資工具範式。

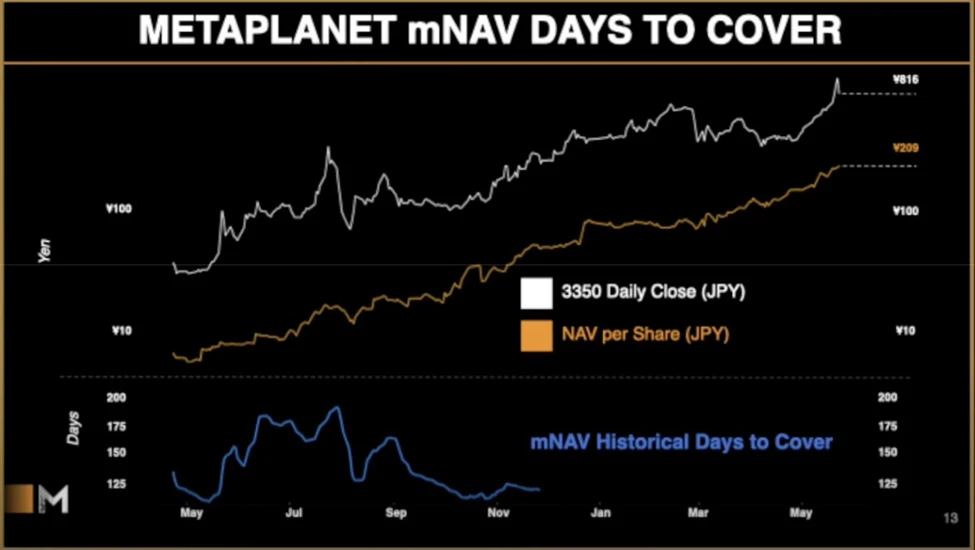

二、MetaPlanet 的囤幣效率高: 溢價回補天數僅需120 天

衡量金庫股溢價能否「落地」的關鍵,是公司把溢價轉化為實體比特幣的速度。常用指標Days-to-Cover計算方式如下:

Days-to-Cover = 目前溢價÷ 日度囤幣收益率

Metaplanet:日均囤幣收益率約1.4% -1.5% ,Days-to-Cover 約120天。

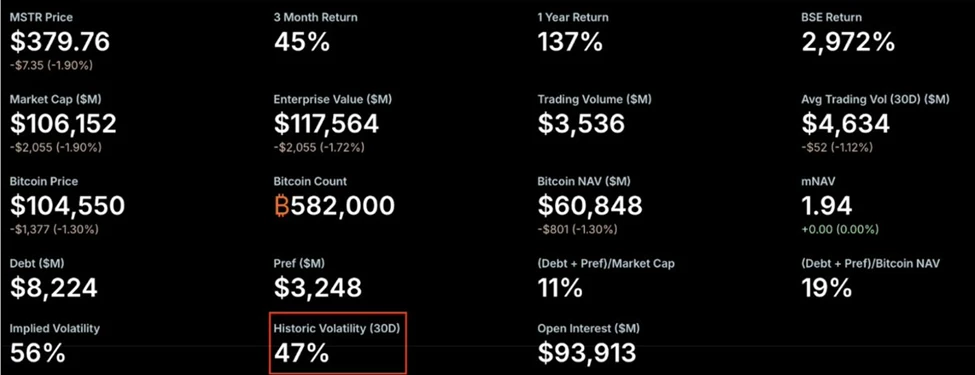

MicroStrategy:日均囤幣收益率僅約0.12% ,Days-to-Cover 長達626天。

換言之,如無外部變量,Metaplanet 理論上只需四個月就能用新增比特幣「填平」市值溢價,而MSTR 則需要近兩年。高效率的囤幣節奏,是市場願意給出更高mNAV 的核心理由。

三、Metaplanet 用波動率來「榨出」比特幣-坐這班車能跑得快,但請繫上安全帶

資本形成與溢價創造,是快速累積比特幣的兩大關鍵。 Metaplanet 明確利用其遠超比特幣2 – 3 倍的極端股價波動,在行情急漲時高位增發、在有利時機行使認股權證,從而最大化融資效率。

這種「收割波動」 的策略讓Metaplanet 可以:

在動能最強的階段以高估價融資,鎖定溢價;

在價格回落或震盪時低位買入比特幣。

實質上,它透過捕捉市場失衡與情緒循環,將「更高波動→ 更高溢價→ 更多波動」的自我強化飛輪運轉起來。波動率越高,對這類股票就越有利──因為高溢價融資、低價囤幣的價差較大,累積比特幣的速度也越快。唯一前提是:投資人在狂熱期必須願意為極高溢價買單,而這種情緒並非每個完整市場週期都能持續。

要理解“波動率越高,對Metaplanet 反而越有利”,先要明白公司是怎樣把股價的劇烈漲跌轉化為真實資產的。 Metaplanet 的融資工具是浮動行使價認股權證,它允許在股價沖高的短暫窗口裡,以高於市價的水平出售新股或觸發行權。因為發行價抬得更高,公司為籌到同樣規模的資金,只需稀釋更少的股份;老股東的權益損失被顯著壓縮,而公司手裡的現金卻更多。

接下來,Metaplanet 會把大約96% 的新資金立刻換成比特幣。如果比特幣隨後出現回調,公司相當於用先前“高價賣股票”獲得的溢價去“低價買幣”,鎖定了一個價差。當這種操作反覆出現時,股價波動越劇烈,價差就越大,公司把股票泡沫迅速固化為帳面上看得見的比特幣資產,因此淨資產價值(NAV)上升得更快。

在數據層面,股價的高波動也讓「回補天數」(Days-to-Cover)這個指標縮短。回補天數衡量的是:公司需要用新增比特幣多久才能消化現有的市值溢價。波動率高代表公司每天能籌到、轉換成比特幣的金額更大,所以所需天數就變少。對投資人來說,這代表溢價更快落地、泡沫更快被資產支撐。

當然,這套邏輯的核心假設是:市場情緒在股價高漲的階段依舊願意支付高溢價來接盤新發行的股票;一旦情緒冷卻或監管收緊,融資窗口就會關閉,飛輪停下來,股價的高波動便可能反噬公司。因此,Metaplanet 的模式像是一台以情緒為燃料的引擎:波動率提供燃料,高溢價讓引擎加速,資產轉換把動能轉成實物比特幣,而情緒一旦枯竭,引擎就會熄火。

簡言之,Metaplanet 把劇烈波動當成融資與囤幣的兩級槓桿:股價漲得越猛,融資價越高;比特幣跌得越快,買幣成本越低。只要情緒週期能夠持續,它就能把「高波動」這把雙面刃劍盡可能揮向有利的一面。

四、結語:價值與泡沫並存,關鍵在於公司的“執行力”

Metaplanet 的7 倍mNAV並非紙上談兵:

它背後有製度創新(浮動行使價)與高頻籌資+囤幣閉環做支撐;

同時也對市場波動與執行效率極度敏感。

對於希望捕捉「第二支MSTR」機會的投資者而言,Metaplanet 確實提供了更高的槓桿與更快的兌現能力——但伴隨更高的不確定性。簡單而言,如果你相信比特幣在未來依舊高波動且長期向上,並且Metaplanet 能持續執行其「融資—囤幣—釋放溢價」的飛輪,這家公司的高溢價就具有一定合理性;反之,則應謹慎評估在波動與監管夾縫中可能面臨的急剎車風險。

投資的核心,從來不是用高槓桿賭漲,而是辨識並管理好「好處」背後的代價。 Metaplanet 把波動當燃料,幫助囤幣快速擴張;你也必須用同樣對等的風險治理,才能在這場高槓桿遊戲裡全身而退。