原文作者: cookies

原文編譯:深潮 TechFlow

嘿,歡迎回來!這是本系列的第二部分。如果你在想第一部分在哪裡,可以點這裡。我強烈建議先閱讀第一部分,以便了解區塊鏈在自主資本中的必要性,然後再深入探討那些致力於自主資本基礎設施的公司。

自主資本時代(The Age of Agentic Capital )| 第一部那麼…你看了第一部分了嗎?如果沒看,快去看──開個玩笑。如果你沒看第一部分,這裡有一件事是你在閱讀本文之前必須知道的:

自主資本:指具備獨立持有、管理和部署金融資源能力的人工智慧系統,它們能夠在無需人工幹預的情況下實現特定目標。在這種情況下,代理是指擁有自身經濟行為能力的自主經濟主體。

引言

本文將帶你了解一系列主題,先從現有金融體系的理解開始。這為理解如何將「代理」整合到系統中以實現自主商業(即代理商為你支付)奠定基礎。最後,我們將全面概述正在建立自主資本基礎設施以實現自主商業的公司。

傳統金融體系

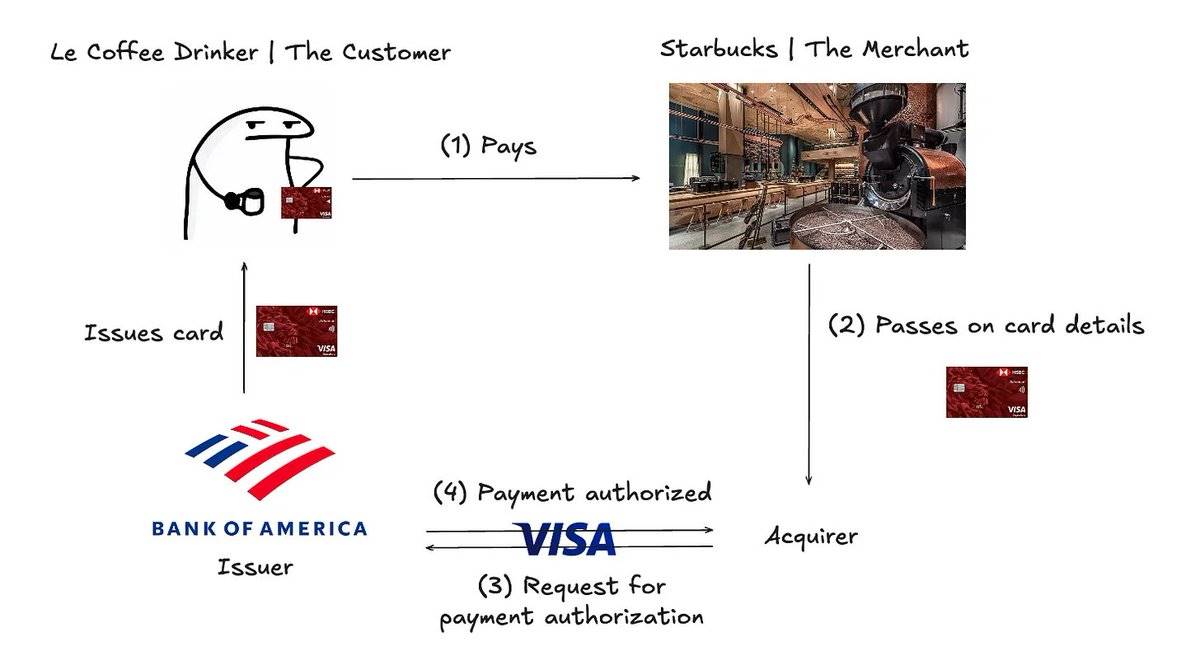

通常被稱為“四方模型”,這是支付處理的常見方式:

支付處理的四方模型

用戶使用信用卡進行付款。

卡片資訊傳遞給收單機構(Acquirer)。

收單機構將卡片資訊傳遞給支付網路。

支付網路請求發卡機構(Issuer)授權付款-發卡機構驗證卡片資訊並檢查資金是否足夠。

若想了解更多關於支付結算的實現方式,可以參考這篇文章。

進一步解析:

發卡機構(Issuer):發卡機構是向客戶發行信用卡的金融機構。發卡機構可以是銀行、信用合作社或其他選擇為客戶提供信用額度的金融機構。當客戶對其信用卡上的某筆交易提出爭議時,發卡機構負責決定是否支援退單(Chargeback)。一些最大的發卡機構包括Chase 和Bank of America。

收單機構(Acquirer):收單機構是代表商家向發卡機構收取付款的銀行或金融機構。收單機構負責透過將資訊傳遞給支付網絡,確保客戶支付能夠順利完成。當發生退單時,收單機構需要負責歸還客戶的資金(最終從商家扣除)。

支付網路(Payment Network):支付網路透過連結客戶、商家、收單機構和發卡機構來處理卡片交易。常見的支付網路包括Visa 和Mastercard。

若想更深入了解支付過程中涉及的各方角色,可以參考這篇文章。

自主商業的崛起

現在,我們將接力棒交給「代理商」——它們將成為新的購物狂。

自主商業(Agentic Commerce):透過代理商主導的支付流程,簡化購物體驗,同時也包含搜尋和推薦功能。

自主商業並不是自主資本的唯一形式,但在本文中,我們將其作為一個例子,說明為什麼代理人需要具備自主存取資金的能力。

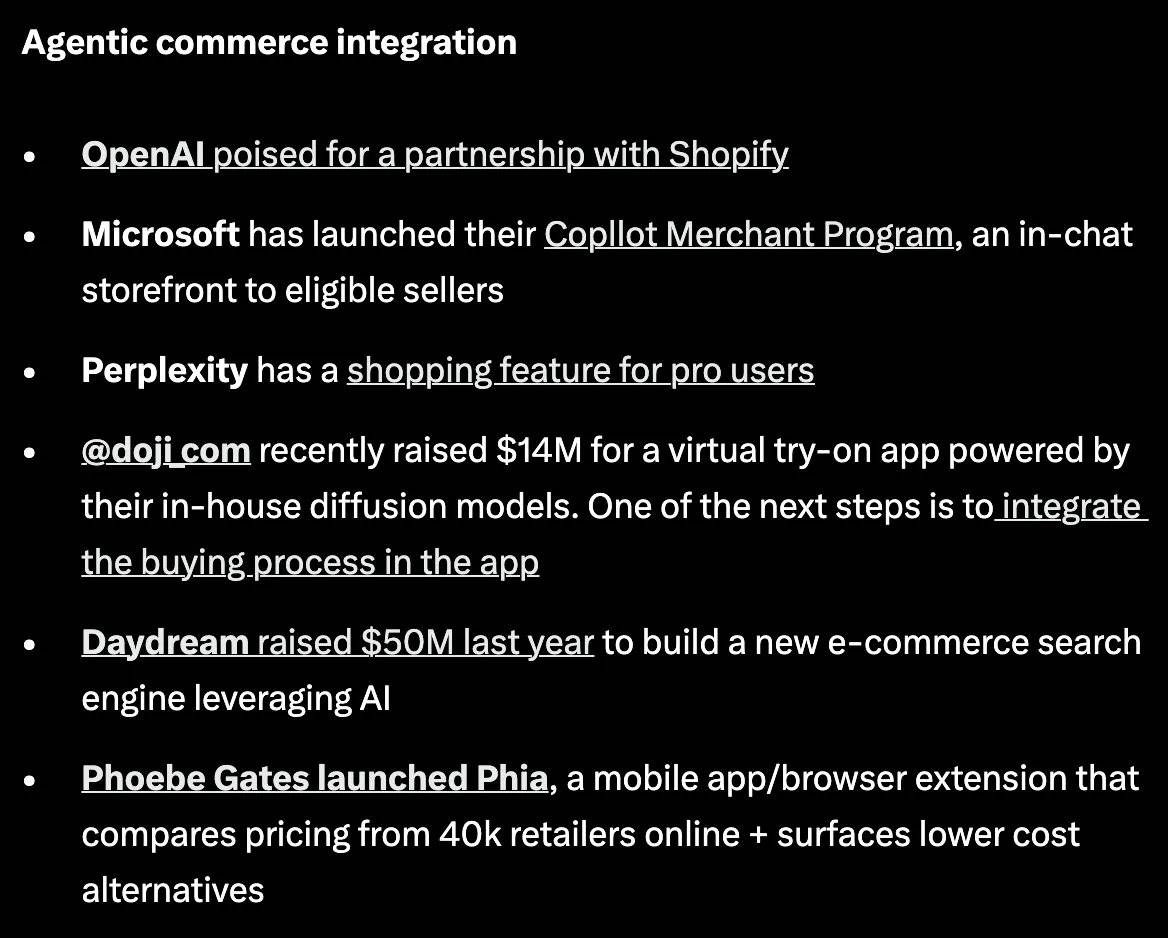

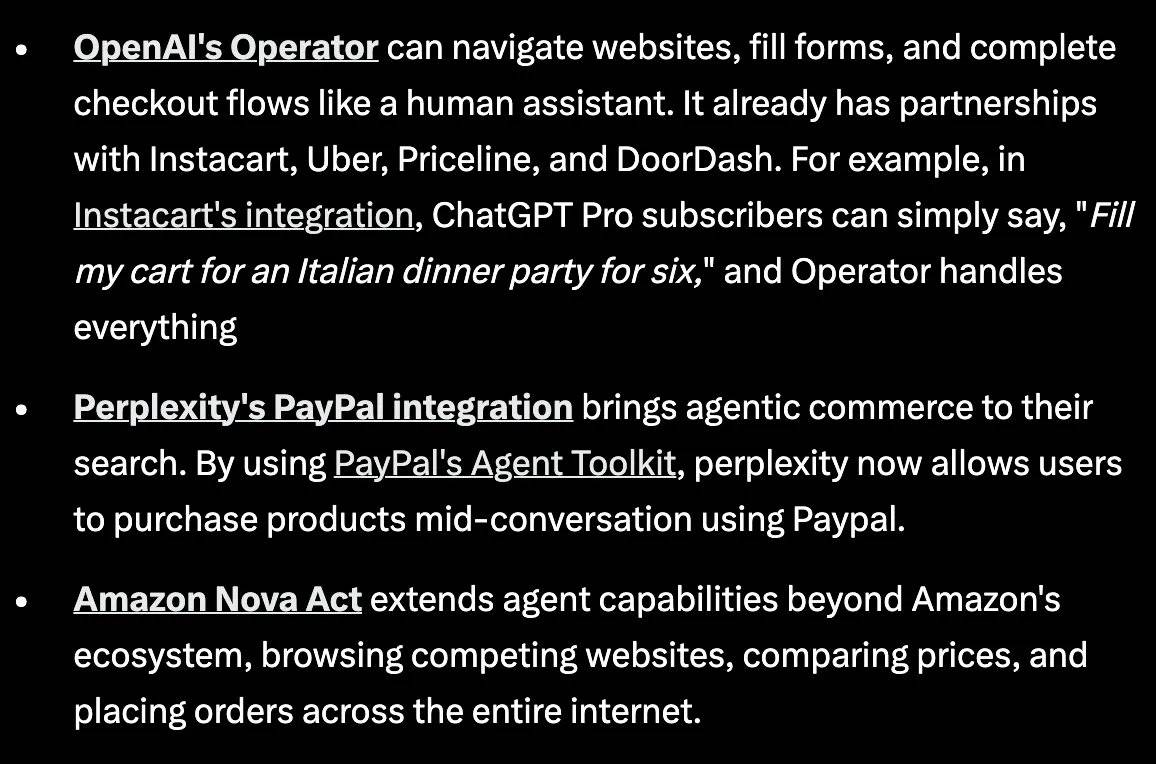

自主商業的普及顯而易見:

來源本文的目的並不是深入探討為什麼這些科技巨頭試圖在自主商業領域建立據點。從宏觀層面來看,以下是企業透過成為自主商業的消費者介面層所能獲得的一些優勢:

經濟收益:每當用戶在平台上完成付款時,平台都能賺取費用。

數據飛輪效應:平台可以從代理商的購買模式中獲得寶貴的洞察,並透過分析這些數據為用戶推薦互補產品——想像YouTube 的演算法總是推送你想看的影片。

網路效應:當一個平台成為商品發現的來源時,它會吸引更多商家在其平台上進行商品清單。

可以閱讀我團隊成員Evan 的這篇精彩文章,其中詳細說明了隨著商業範式的轉變,商業模式和廣告模式將如何演變。我個人認為,代理商與廣告的變現主題是一個被低估的領域,而這篇文章很好地闡述了這個數位新時代的細微之處。

傳統公司的自主資本基礎設施

你已經看到大型科技公司試圖在自主商業領域佔優勢。那麼,它們究竟是如何實現這一點的呢?

本節將詳細介紹由多家傳統金融機構(包括Visa、Stripe、PayPal、Coinbase 和Mastercard)建構的自主資本基礎設施(深潮TechFlow 註:較為通俗的,現階段是AI 支付基礎設施)。

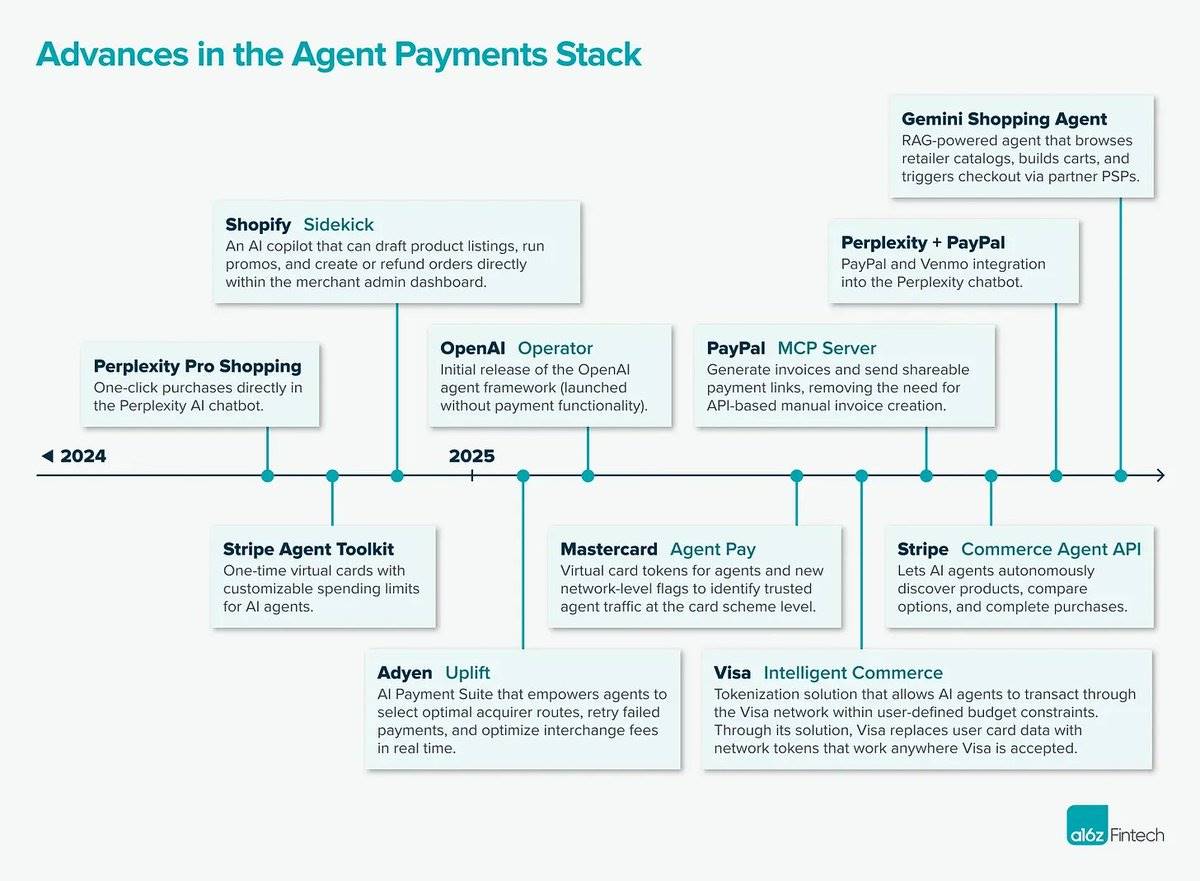

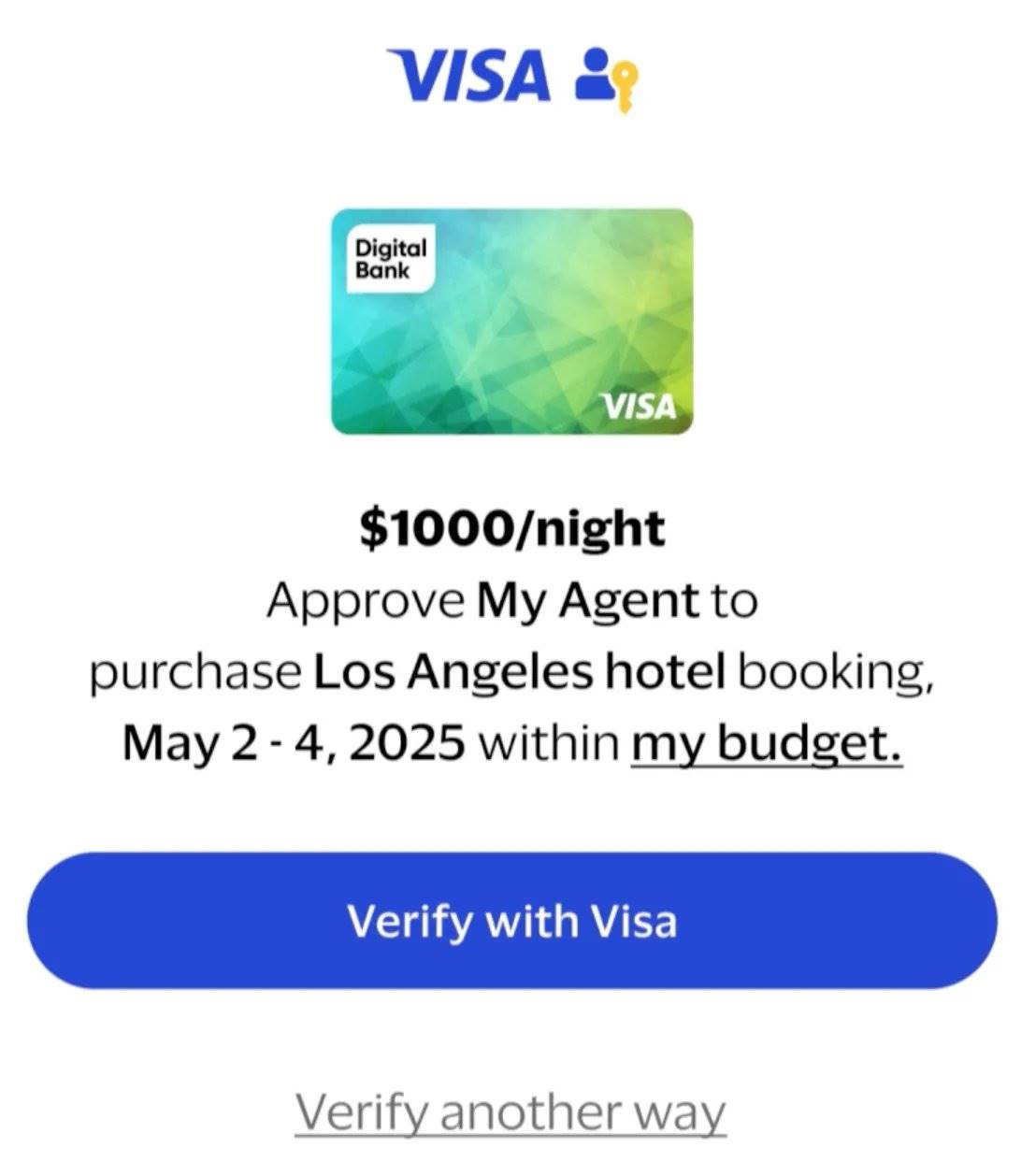

Visa | @Visa

2025 年 4 月 30 日,Visa 宣布推出「Visa 智慧商業」(Visa Intelligent Commerce)框架,旨在讓人工智慧能夠自主購物和支付。該框架的設計初衷是將代理商(Agent)視為最終消費者。

架構與功能亮點:

支付金鑰(Payment Passkeys):用於在代理結帳時進行身份認證。這種認證提升了商家接受支付的信心,推動了自主商業的普及。

存取控制(Access Controls):支付密鑰使用戶(代理所有者)能夠指定參數,包括消費限額、批准的商家類別等。這些功能透過Visa 設計的 API 和 SDK 實現。

爭議解決(Dispute Resolution):專門用於處理代理支付過程中可能出現的問題。

工作流程:

用戶在Visa 自主錢包(Visa Agentic Wallet)中輸入對某商品的需求。

代理開始搜尋商品。

收到搜尋結果後,使用者透過支付密鑰授權代理完成付款。

使用者授權

你可以查看示範影片。

優勢:

信任:透過授權交易,使用者可以放心,代理商不會失控並進行不當消費。

網路效應: 99.9% 的商家已經接受 Visa,這意味著用戶幾乎可以購買任何商品。

個人化:透過研究使用者的交易模式,代理商可以了解使用者的偏好,並隨著時間的推移做出更好的決策,例如選擇符合預算的飯店。

強大的合作夥伴陣容:包括 OpenAI、Perplexity、Microsoft、Anthropic、Mistral AI 等領先的語言模型使用者。

有關 Visa 自主支付架構的更多信息,請查看這篇文章。

Stripe | @stripe

早在 2024 年 11 月,Stripe 推出了 Stripe 代理工具包,讓企業在其自主工作流程中整合支付功能。

架構與功能亮點:

一次性虛擬卡:專為代理消費設計,透過簡單的語言模型函數呼叫實現。

存取控制:可以透過訂單意圖 API 定義代理消費的參數,例如預算、商家選擇。

原生計費支援: Stripe 監控付款並根據使用次數向企業收取費用。

工作流程:以下是一個代理幫助用戶預訂航班的範例:

代理建構者透過 Stripe 進行了解客戶(KYB)以取得 API 金鑰,賦予其代理自主資金管理能力。

用戶提示代理商「幫我找一張價格低於 1000 美元的飛往羅馬的航班」。

代理商搜尋並找到一張 800 美元的航班。

使用 Stripe Issuing,產生一張僅限消費 800 美元的一次性虛擬卡。

代理生成支付鏈接,並由用戶授權。

付款完成後,Stripe 通知代理並更新狀態,卡片關閉。

如需查看工作流程的可視化表示,請查看此視頻,更多關於架構的詳細信息,請查閱 Stripe 的開發者文件。

優勢:

便利訪問:代理商可透過傳統金融支付方式完成支付,包括信用卡、銀行轉帳、Apple Pay 等。

廣泛整合:工具包已與廣泛使用的平台集成,包括OpenAI 的Agent SDK、CrewAI、LangChain 和Vercel 的AI SDK。

PayPal | @PayPal

2025 年 4 月 14 日,PayPal 推出了PayPal 代理程式工具包(PayPal Agent Toolkit),支援建立能夠處理金融作業的自主工作流程。

架構與功能亮點:

全流程支援:透過PayPal 的帳戶關聯、加密錢包以及新興的支付金鑰結帳流程實現全流程支援。

核心商業功能:代理商可存取付款、發票、爭議處理、出貨追蹤、商品目錄、訂閱、報告等多種功能。

工作流程:

用戶透過Perplexity 搜尋商品。

找到商品後,用戶可透過PayPal 或Venmo 快速結帳(需認證)。

有關Google Cloud 的代理程式對代理程式(A 2 A)協議的更多信息,請查看此頁面。

商家應用場景:

訂單管理與出貨追蹤:代理商可智慧化處理訂單狀態和出貨資訊。

智慧發票處理:代理可根據預定義範本或動態參數產生發票,傳送給客戶,追蹤付款狀態,並提醒逾期付款。

簡化訂閱管理: AI 代理程式可管理整個訂閱生命週期,包括建立新產品、訂閱計劃,以及透過PayPal 支援的付款方式處理週期性付款。

缺點:

網路效應:只有約 72.5% 的零售網站接受PayPal,相較於其他支付網路 99.9% 的商家接受率,普及度略低。

Coinbase | @coinbase

2025 年 5 月 7 日,Coinbase 宣布推出x 402 協議,這是一種允許透過HTTP 直接進行穩定幣支付的支付協議。

架構與功能亮點:

利用原始HTTP 狀態碼“ 402 Payment Required”,將穩定幣支付嵌入到網頁互動中。

x 402 允許開發者和AI 代理透過HTTP 使用穩定幣直接支付API、服務和軟體費用。

工作流程:

代理程式向支援x 402 的HTTP 伺服器請求所需資源(如GET /api)。

伺服器以「 402 Payment Required」狀態碼回复,並提供支付詳情(如價格、可接受的代幣)。

客戶端透過標準HTTP 頭部,使用支援的代幣(如USDC)發送簽署的支付資料包。

客戶端重新發送請求,並在X-PAYMENT 頭部中包含編碼的支付資料包。

支付服務商(如Coinbase x 402 Facilitator 服務)驗證並完成鏈上支付,同時滿足請求。

伺服器將要求的資料傳回給客戶端,並在X-PAYMENT-RESPONSE 頭部中確認交易成功。

優勢:

計量服務:使用者可以小額支付,而不必支付一次性高額費用

Mastercard | @Mastercard

Mastercard 推出了Agent Pay,這是一項將支付功能無縫整合到對話式AI 平台中的代理支付計劃。

架構與功能

代理代幣(Agentic Tokens):

1.一個註冊和驗證代理的系統,相當於KYC(了解你的客戶)系統,用於認證代理身份。

2.代幣化(Tokenization):透過將卡號替換為「替代號碼」來保護資訊安全。

3.使用卡片時,會產生一次性代碼(加密資訊)來認證交易。

4.了解更多關於代幣化的詳細解釋。

支付通行金鑰(Payment Passkeys):

1.透過設備(如生物辨識)進行身份確認。

存取控制(Access Controls):

1.消費者可以定義代理商允許購買的內容。

優勢

透明性:代理代幣使得識別和追蹤由代理執行的交易成為可能。

合作夥伴:與收單機構和結帳服務提供者(如Braintree 和checkout.com)合作。

了解更多關於Mastercard 合作夥伴的信息,可以查看這篇文章。

區塊鏈自主資本基礎設施

下一部分將深入探討專注於利用穩定幣建立自主支付的公司。在此之前,先了解自主支付中的兩大關鍵角色:

代理建構者(Agent Builder):開發提供特定服務的代理程式的開發者,該代理因此會接收支付。

代理用戶(Agent User):用戶可向代理商存入一定資金使用,代理商隨後會進行支付。

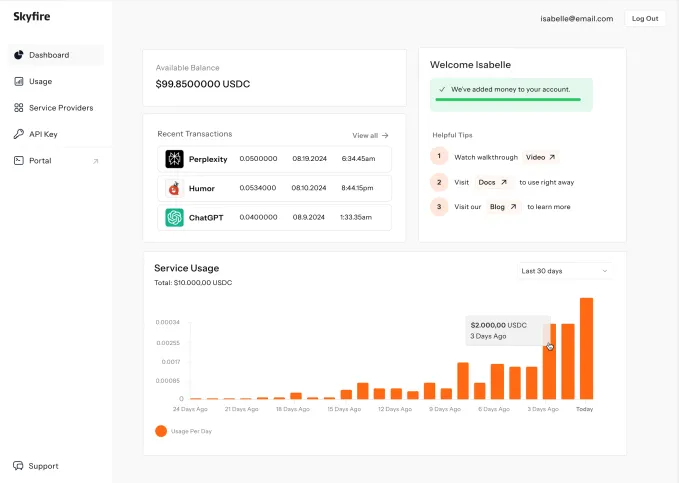

Skyfire | @trySkyfire

Skyfire 致力於成為類似Visa 的支付網絡,專為AI 代理程式打造一個全球化、即時、安全的支付網絡,支援代理商自主完成支付與收款。這將使代理程式能夠存取如MCP 伺服器、API、大型語言模型(LLMs)以及資料集等資源。

架構亮點:

穩定幣:支援編程化支付。

唯一識別碼:為代理程式建立經過驗證的身份,以便在開設帳戶後開始接收和發起付款。

信任徽章:多種供應商為代理商提供「藍勾認證」(類似藍勾標記),使Skyfire 平台上的企業能夠信任並與代理商互動(無論是買入還是賣出)。

功能特色:

代理間支付(Agent-to-Agent Payments):支援代理之間的即時支付。

自主支付(Autonomous Payments):代理商無需人工參與即可完成支付,同時也無需銀行帳戶即可接收付款。

代理資金支持(Agent Funding):代理商可透過多種方式獲得資金,包括金融卡、信用卡、電匯和穩定幣。

存取控制(Access Control):可為每個代理程式設定消費限額。

代理歷史記錄(Agent History):提供代理活動的可驗證記錄。對於代理建構者而言,這使他們能夠追蹤其代理服務的需求情況。

Skyfire 的代理追蹤介面

工作流程以下是一個代理程式嘗試購買資料存取的範例:

代理程式透過呼叫資料提供者的API 發起服務請求。

服務驗證代理的身份。

身份驗證通過後,代理接收其請求的資料。

交易完成後,支付將釋放給資料提供者。

優勢

市場擴展:企業不僅可以向人類用戶銷售服務,還可以向代理商銷售服務(這是一個尚未充分開發的市場)。

特別是在長尾市場中,這模式特別引人注目。

傳統上,向企業銷售長尾服務較為困難,因為客戶數量少,難以證明為銷售少量產品而專門開設業務的成本合理性,包括業務開發(BD)、用戶獲取等成本。

借助一個通用的市場,您可以簡單地上傳長尾資料集等內容,代理商會根據元資料自行發現這些資源,從而消除了業務開發和廣告費用。

產業應用與影響

融資動態

Skyfire 獲得了由Coinbase Ventures、a16z CSX、Circle 等支援的950 萬美元融資。

Payman | @PaymanAI

Payman 是一個平台,AI 代理可以為人類完成的專業任務支付報酬(可理解為AI 將任務外包給自由工作者)。

架構

人類任務市場(Human Marketplace):

Payman 正在開發一個經過審核的技能工作者資料庫,確保高品質的任務完成。該市場為AI 代理提供人類完成任務的資源。

驗證代理(Verification Agents):

一套專門的代理,用於驗證人類完成的工作是否符合任務要求。

KYC 驗證:

希望加入Payman 工作者資料庫的個人需通過KYC(了解你的客戶)驗證,確保代理商支付的是合法服務。

錢包系統:

美元錢包(USD Wallets):存放於Stripe。

USDC 錢包(USDC Wallets):由Bridge 提供託管。

支付網路:

Payman 使用Skyfire 實現代理到人類的支付。

功能亮點

支付方式:代理商可以透過多種方式支付,包括法幣和加密貨幣。

可程式政策執行:每筆交易都受使用者定義的規則管理,例如為某項任務支付的特定金額。

付款追蹤:每筆交易都有參考ID 和即時狀態,方便無縫追蹤。

SOC 2 合規:一個評估和驗證客戶資料資訊安全實踐的框架,Payman 使用資料屏蔽和加密來保護敏感資訊。

工作流程

把自己放在一個想要建立一個代理人的人的角度來思考,這個代理人最終將負責為任務完成尋找資源。

對於希望設定代理的使用者:

錢包設定:用戶為代理商設置錢包並添加資金。

任務創建:代理根據使用者提示建立任務,並將其發佈到任務市場供人類工作者發現。

政策設定:設定支出限制、審核規則等。

任務審核:使用者在儀表板上收到通知,可以批准或拒絕代理請求。

對於人類工作者:

在平台上新增錢包(加密錢包或銀行帳戶)。

查看Payman平台演示

應用場景

收集用戶回饋以改進產品開發。

人力資源:向候選人支付任務以完成報酬。

軟體工程:支付專家進行程式碼審查。

融資狀況

Pre-seed 融資300 萬美元,由Visa、Coinbase Ventures 等支持。

我的思考

驗證代理的精細程度如何?對於那些結果明確的任務,驗證工作完成得是否出色相對容易。然而,對於結果不那麼明確的任務,將會使用什麼樣的代理來進行驗證?

Payman 目前要求用戶手動建立任務。那麼,未來是否可能讓代理人基於通用提示擁有自主權,以判斷需要採購哪些服務?這或許可以透過專注於特定領域的小型語言模型(SLMs)來實現,例如在汽車行業、餐飲業等。

整體來看,這個想法非常有趣。它為演算法編程的代理注入了一些人性化特質。在AI 時代,這種方式有助於保留人類的美學和多樣化的感知能力。舉例來說,設計師對代理人完成某項任務的評價,可以為結果增添更多的價值和深度。

Catena Labs | @catena_labs

Catena Labs 正在建立首個AI 原生金融機構,這是一個經過監管的實體,旨在促進代理與人類的協作。 Catena Labs 的設計願景是代理商將成為強大的經濟參與者,建立基礎設施,包括代理商識別和AI 專用風險管理框架。

架構- 代理程式商務套件(Agent Commerce Kit, ACK)

ACK 旨在實現涉及代理商的互通金融互動,由兩個互補協定組成:

ACK-ID:可驗證的代理身份

可驗證的代理所有權:代理透過加密方式與其組織所有者(人類)關聯。

安全認證:代理用於向其互動的對手方和系統證明身分。

隱私保護驗證:僅揭露必要的身份資訊。

基於去中心化識別碼(DIDs) 和可驗證憑證(VCs) 建置。

了解更多關於ACK-ID 的信息

ACK-PAY:代理原生支付

了解更多關於ACK-PAY 的信息,請查看這個頁面。

提供基礎設施,使代理商能夠發起付款並進行金融交易。

標準化支付流程:將支付要求從服務提供者傳達給代理人。

靈活結算:代理商可以透過多種支付管道結算交易,包括傳統金融和加密貨幣。

可驗證收據:透過安全憑證提供支付的加密證明。

人類監督:工作流程中的某些區域仍需人類批准。

工作流程以下是一個代理商嘗試購買專有金融資料的範例:

請求:代理人向組織M(M 代表Money)發出購買金融資料的請求。

身份驗證:組織M 使用ACK-ID 驗證代理程式的身份(確保其非惡意)以及其存取權限(是否有權存取該資料)。

支付:

組織M 向代理程式發送標準化的ACK-Pay 付款請求負載。

代理商根據其偏好選擇支付方式(法幣/ 加密貨幣)。

此過程可能需要人類的審批。

收據:

付款確認後,產生可驗證的ACK 收據(作為可驗證憑證)。

收據交付給代理,代理即可取得所需資料。

查看更詳細的工作流程

融資動態

Catena Labs 獲得由a16z Crypto、Circle Ventures、Coinbase Ventures 等支持的1,800 萬美元融資。

我的看法Catena Labs 似乎正在為「代理資本」建立一套全面的基礎設施方案。其發展規劃包括增強代理身份機制、協定互通性、合規與風險監控工具,以及建立代理聲譽系統。

Nevermined | @Nevermined_io

Nevermined 正在建立專為AI 代理設計的支付平台,致力於讓代理商能夠發起和接收付款。

工作流程

代理設定階段

代理商註冊: AI 開發者透過Nevermined 應用程式註冊其代理商和支付計劃。

支付計劃:一個記錄開發者希望為其代理商收取費用的程序——當計劃被售出時,Nevermined 收取1% 的手續費。

計畫創建: Nevermined 將去中心化識別碼(DID) 與開發者的錢包關聯。

發現設定: Nevermined 建立一個包含計劃資訊的小部件,用於在其市場上展示。

使用者存取流程

購買:用戶透過Nevermined 市場訂購付款計劃。

如果用戶選擇透過穩定幣支付代理,資金將在用戶獲取其積分前被鎖定在智能合約中。

分發:用戶收到其購買計劃對應的積分。

消費:用戶透過Nevermined 應用程式向AI 代理程式發出請求。

存取控制:有兩種積分類型決定代理程式的使用方式:

基於時間:使用者在固定時間內(如1 天或1 個月)獲得存取權限。

基於請求:用戶依請求兌換積分,分為:

固定型:每次請求消耗固定數量的積分。

動態型:根據請求複雜性,積分消耗量動態變化。

了解更多付款類型信息,查看與Nevermined 支付相關的詳細文章

優勢

Fewsats | @fewsats

Fewsats 讓代理商能夠支付服務費用,而無需依賴外部支付服務。

架構與功能

L 402 :當伺服器以HTTP 402 「需要支付」狀態回應時,會包含機器可讀取的付款條款,供代理完成付款。

身份驗證:透過加密證明協定對代理商進行身份認證。

存取控制:定義交易限制和審核工作流程。

查看示範

目前關於Fewsats 的資訊較少,但有消息顯示其可能整合了比特幣閃電網路(Bitcoin Lightning Network),以支援代理商實現低成本、近乎即時的支付。

結語

在本文中,我介紹了以下在 AI 支付基礎設施領域活躍的公司:Visa、Stripe、PayPal、Coinbase、Mastercard、Skyfire、Payman、Catena Labs、Nevermined 和Fewsats(未來將補充關於Nekuda、Protegee 和Brahma Finance 的資訊)。毫無疑問,這是一個快速發展的新興領域,傳統支付公司在這一方面的創新以及支付網路的投資都證明了這一點。

在接下來的幾年裡,關鍵的基礎設施問題需要得到解答,包括:

代理身份驗證:大規模的KYA(了解你的代理)將如何實現?

門禁:其細化程度會如何?可以委派給代理多少自主權?隨著「良好行為」的增加,這種自主權是否會增加?

儘管如此,仍有一些方面存在疑問:

資金來源:目前,大多數基礎設施都在驗證代理商的身份,確保其非惡意且擁有資金。一旦代理開始涉足更大金額的交易,是否會引發洗錢的擔憂?

透過閱讀各公司的架構和產品,我相信在這一領域佔據主導地位的公司將是那些能夠開發出讓零售和企業客戶透過代理商無縫獲取所需服務的應用程式的公司。這是否會成為一個商業發展遊戲,以觀察哪個平台能吸引最多的合作夥伴/提供者——或許是的。

在我看來,這些代理交易產生的資料將極為有用,並且能夠產生資料飛輪。例如,在購買代理商的情況下,可以透過學習其交易以及與其他代理商的互動來優化其購買。而對於提供特定服務的代理,他們可以觀察其他代理商的購買行為,並可能創造新服務以捕捉更大的市場。

這是代理資本系列的第二部分。在第三部分中,我們將繼續探討其實際應用場景。

免責聲明本文基於公司文件和文章撰寫,如果有任何不準確的地方,或者您不同意的方面,請發表評論,我很樂意進一步討論。