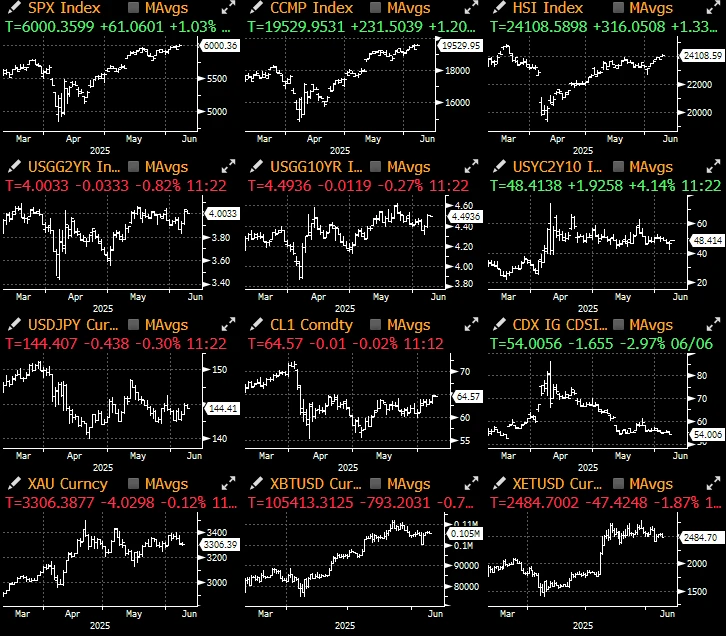

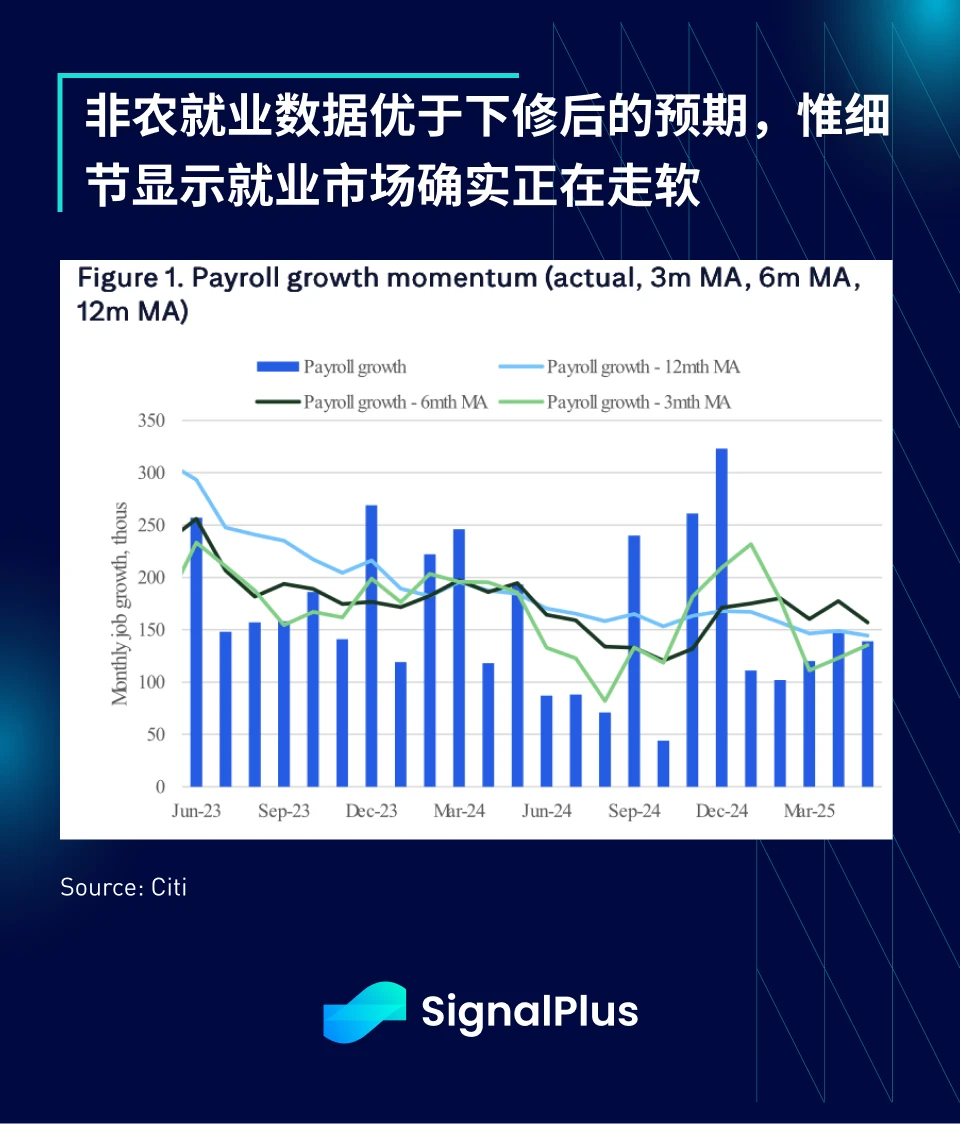

5 月非農就業報告穩健,就業人口新增13.9 萬人,高於華爾街預期的12.6 萬人,但新增職位主要集中於休閒娛樂與醫療保健領域,政府部門與製造業則出現淨流失。數據細節略顯疲軟,失業率自4.19% 升至4.24% ,若非勞動參與率下降,失業率可能接近4.6% 。

非農就業數據表現優於近期的失業救濟申請數據,股市與美債殖利率同步上漲,儘管硬數據終於開始與疲軟的調查數據趨於一致。此外,隨著「解放日」以來地緣政治風險降溫,加上Trump 陣營內部的緊張局勢,市場再次進入「壞消息= 好消息」的模式,持續尋求聯準會進一步降息的理由。

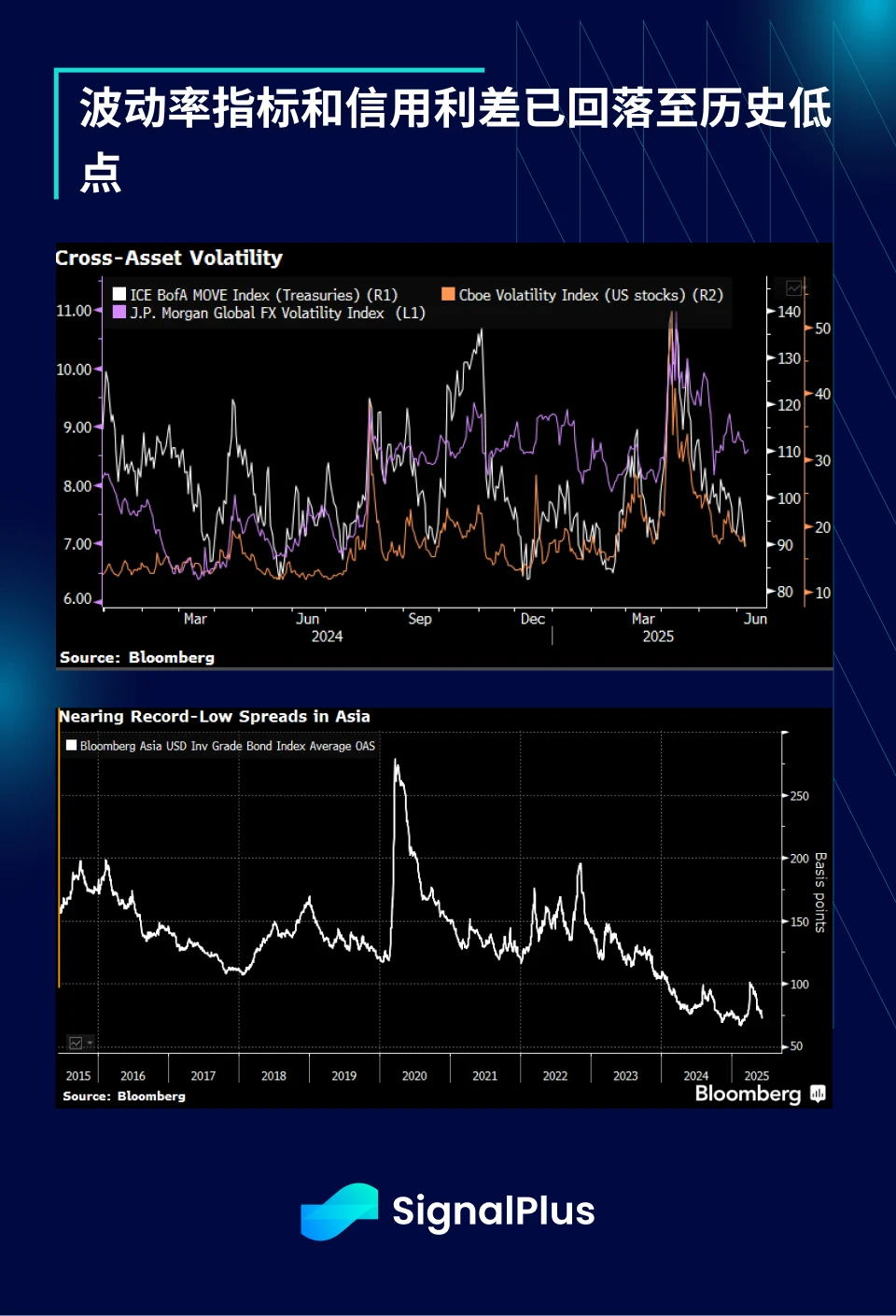

雖然「Big Beautiful Bill」法案的通過仍有風險,不過市場情緒已回升至高點,波動率指數與信用利差雙雙回落至歷史低點。 VIX 的暴跌速度為史上最快之一,甚至超過疫情期間,主要受害者則為因解放日後政策反覆而大幅走弱的美元。

談到美元,我們正進入一個新的關聯機制,股價開始與美元正向連動,這種情況極為罕見,也是自疫情以來首次出現持續性的結構性變化。這反映出市場關注Trump 政策反覆對美國資產的潛在含義,使得當前美股的價格表現更大程度上受國際資金流向影響,而非聯準會利率變動的預期。

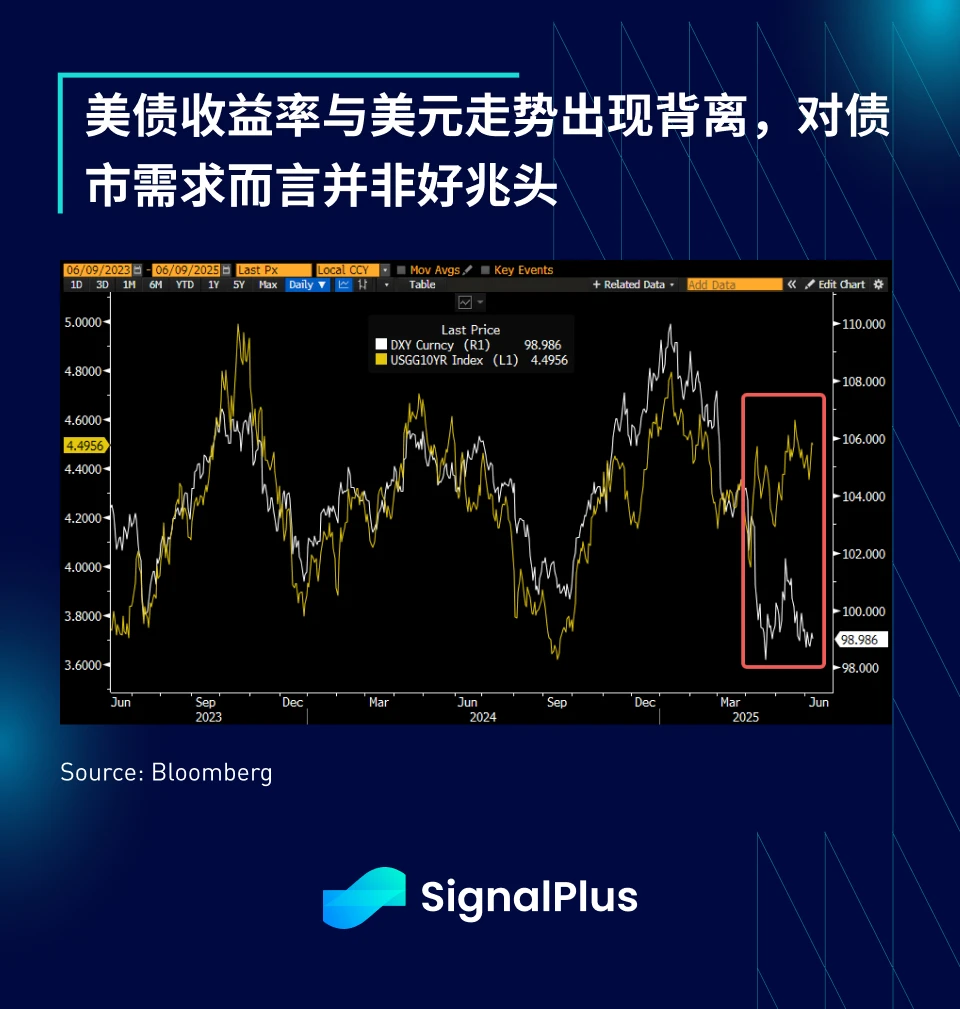

債市方面,在非危機環境下,殖利率通常會與美元同步變動,但自「解放日」以來,這種關聯已被打破,殖利率在美元走弱的情況下持續走高,而美元走弱歷來意味著聯準會未來利率的下調。這一背離現象可能會持續,直到預算支出法案及Trump 政府在未來幾個月是否能達成貿易協議有更明確的結果。

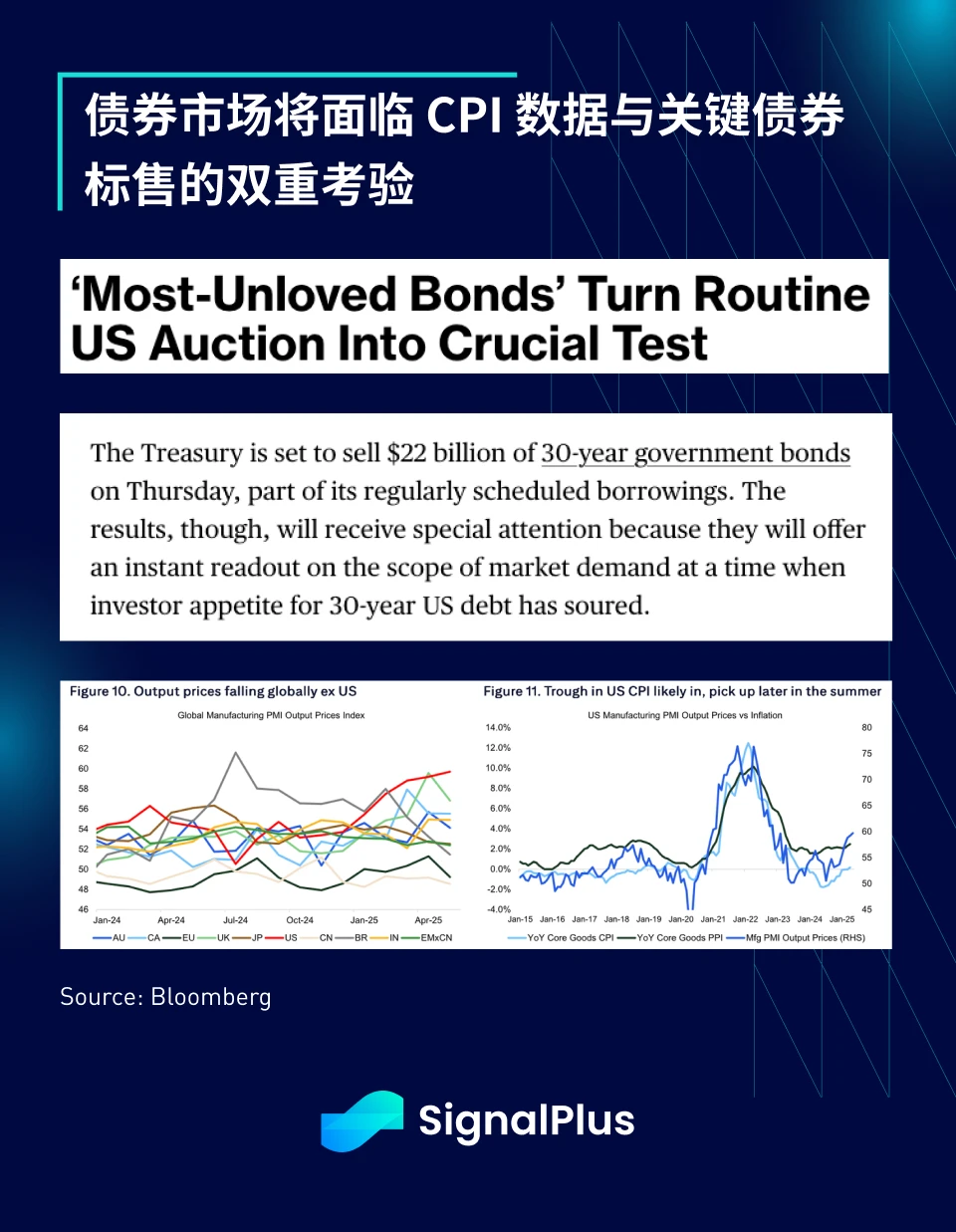

本週將成為市場風險的重要試金石。周中將迎來長天期美債標售,並伴隨著近期局勢升級後重啟的美中貿易談判。貿易談判的任何進展預計都將聚焦於稀土供應相關的突破,而債市則需同時應對即將公佈的CPI 數據以及10 年期與30 年期債券的供給壓力。

市場目前預期核心CPI 環比增長0.25% ,而關稅帶來的成本推升效應可能要到夏季後期才會顯現,這也為聯準會在今年第三季末至第四季初重啟降息提供了依據。

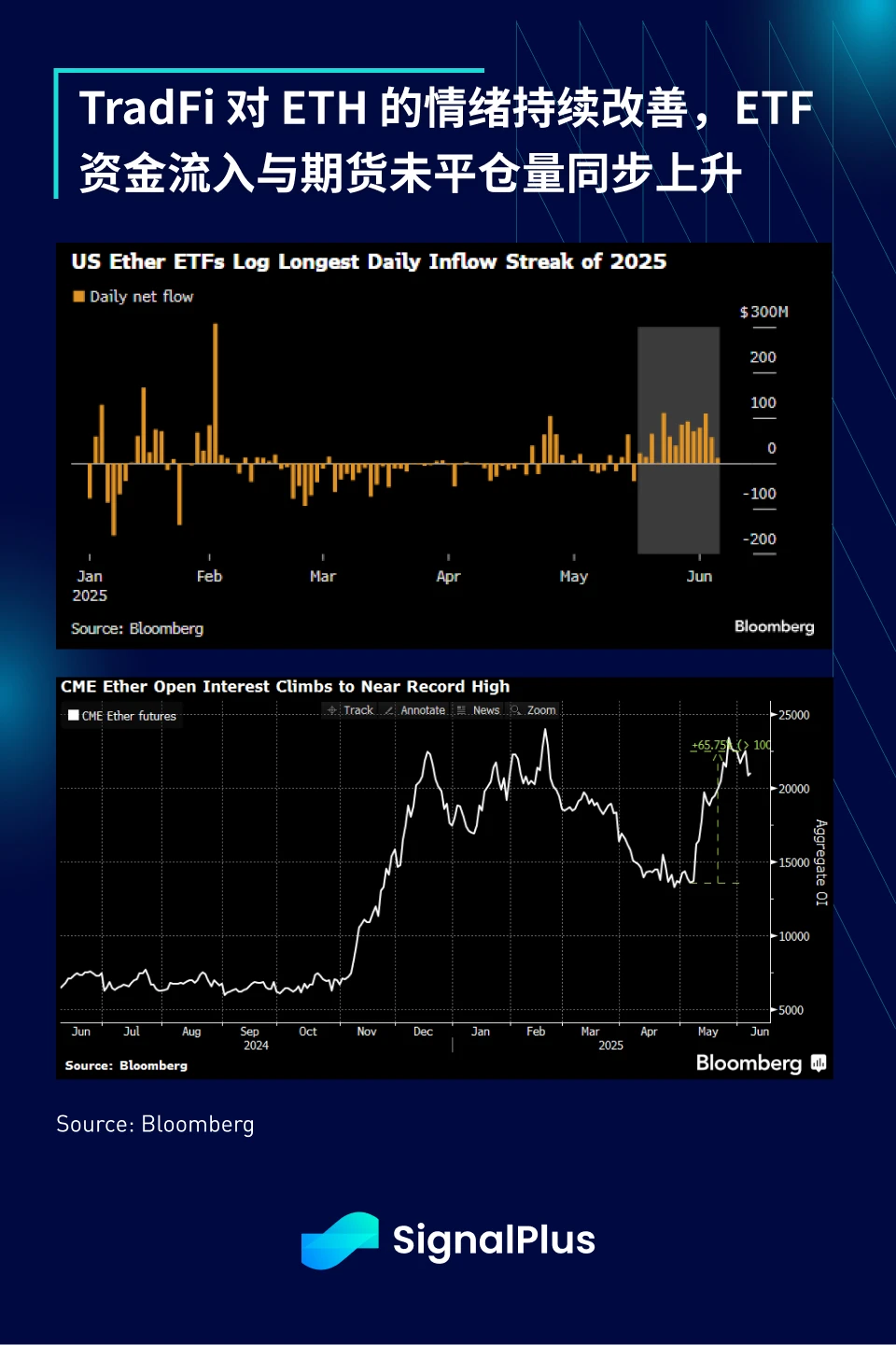

加密貨幣方面,上週整體波動較大,區塊鏈原生領域並無太多亮點,主要焦點集中在傳統金融領域,包括Circle 的IPO 以及銀行業務的動態。 ETF 資金流在BTC 方面漲跌互現,ETH 表現則較為正面,連續14 天錄得資金淨流入,總額超過8 億美元,同時CME 的ETH 期貨未平倉量也攀升至歷史新高。

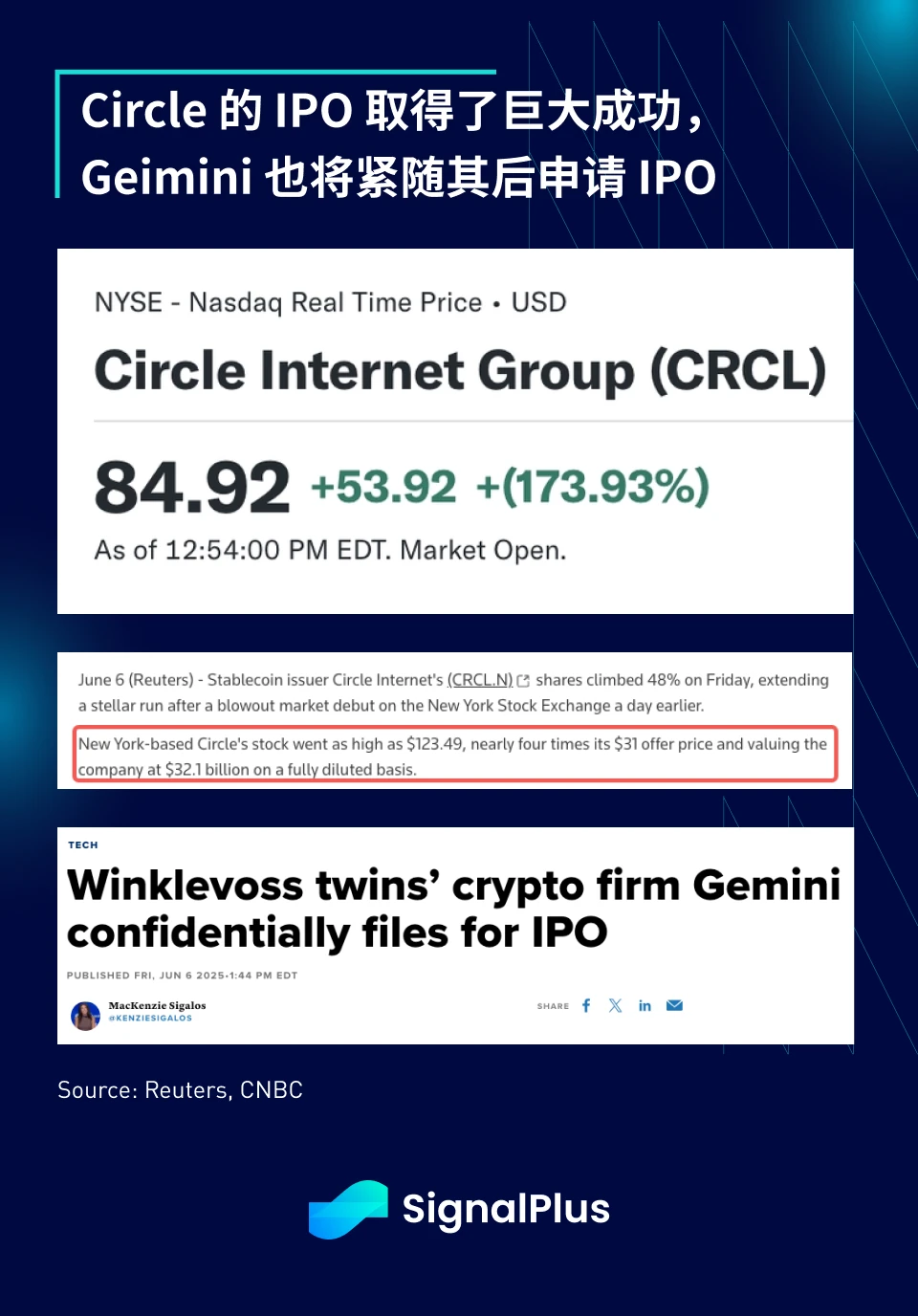

Circle 的IPO 取得了巨大成功,上市後股價飆升近4 倍,市值達約320 億美元。加密貨幣銀行業務亦十分活躍,Robinhood 完成對Bitstamp 的2 億美元收購,Gemini 也在火熱的公開市場氛圍下提出IPO 申請。

值得注意的是,我們並不認為這對BTC 或ETH 等資產構成單邊看多的理由,因為現在一般投資者已有更多方式可以接觸加密貨幣資產,不論是透過ETF、MSTR 或是其他BTC 代理工具,合規交易所與受監管的穩定幣發行機構也即將出現。隨著加密貨幣資產逐步成熟,成為可投資的宏觀資產類別,當前的周期只會更加複雜多元。

祝各位本週交易順利、好運相伴!

您可免費使用SignalPlus 交易風向標功能t.signalplus.com/crypto-news/all,透過 AI 整合市場訊息,市場情緒一目了然。 如果想即時收到我們的更新,歡迎追蹤我們的推特帳號@SignalPlusCN,或加入我們的微信群組(新增小助手微信,請刪除英文和數位中間的空格:SignalPlus 666)、Telegram 群組以及Discord 社群,和更多朋友一起交流互動。

SignalPlus Official Website: https://www.signalplus.com