2人團隊投出20家獨角獸,拆解輝達「三軌架構」投資圖譜

- 核心觀點:輝達透過「企業發展團隊、NVentures風投、Inception加速器」的三軌投資架構,系統性地編織AI生態。其中NVentures雖規模小(2人、79家公司),但作為早期財務投資者,與負責數十億美元策略性投資的企業發展團隊形成協同,共同構建了龐大的資本版圖,但也引發了「循環融資」的市場爭議。

- 關鍵要素:

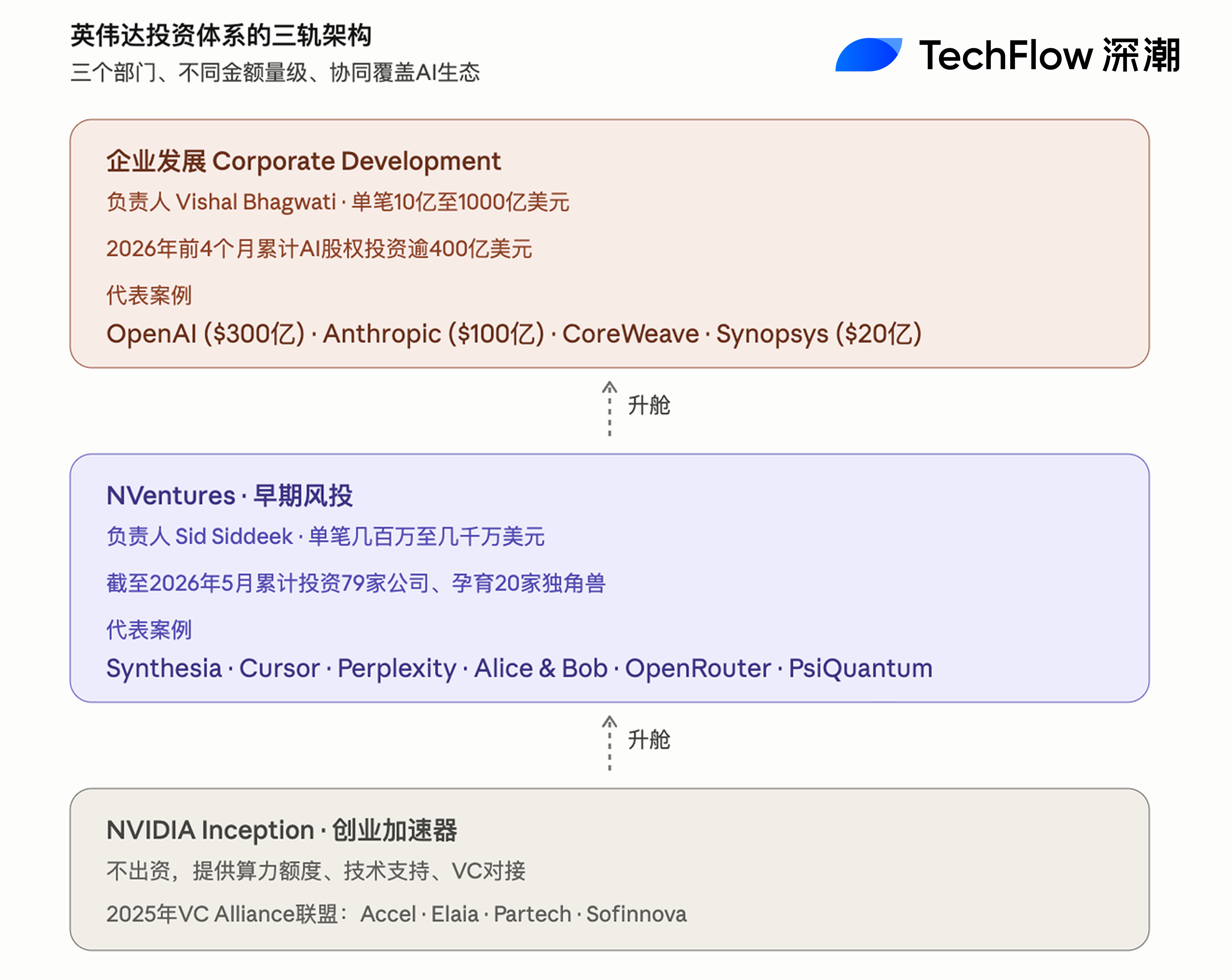

- 輝達投資體系分三層:企業發展團隊負責策略大額投資(如對OpenAI投入300億美元);NVentures負責早期財務風投(種子至B輪,單筆數百萬至數千萬美元);Inception加速器提供資源對接(不出資)。三者形成早期孵化、中期投資、後期策略聯動的「漏斗」模式。

- NVentures實際由2人(副總裁Sid Siddeek領導)運營,累計投資79家公司,產出20家獨角獸。近期投資加速(前5個月20筆),聚焦量子計算(Alice & Bob)、AI推論層(OpenRouter、Tensormesh)、AI安全及生物醫藥等領域,與輝達CUDA等軟體棧方向一致。

- 以Michael Burry為代表的批評者指出,輝達存在「循環融資」風險:其投資客戶(如CoreWeave、OpenAI),客戶用資金購買輝達硬體。企業投資1美元股權,對應約3.5美元晶片採購收入,可能虛增需求並形成資金閉環,已引發歐盟監管審查。

- 支持方(如Janus Henderson)則認為,在算力稀缺時代,「股權+長期採購合約」是綁定供需雙方的合理商業安排。Morningstar指出輝達承諾購買CoreWeave過剩容量,實為自身承擔庫存風險,構成對硬體銷售的制約。

- NVentures主要進行早期、小額、分散的跟投,其投資標的不直接構成「循環交易」,但市場質疑其是否為輝達整體複雜的投資體系提供了「風投合規外衣」,使其系統性的賣方融資行為看起來更像常規風險投資。

原文作者:Ada,深潮 TechFlow

近日,NVIDIA 旗下的風險投資機構 NVentures 新投資了法國一家量子計算公司 Alice & Bob,方向是容錯量子計算。

把 NVIDIA 的所有對外投資統一歸到 NVentures 名下,是一個普遍存在的誤解。事實上,組建於 2021 年的這個風投部門,全年 30 筆投資合起來,規模都遠不及企業發展團隊的隨手一筆。後者 2025 年底單給 Synopsys 的一筆股權投資就達 200 億美元,已是 NVentures 近三年累計投資額的數倍。

要理解 NVIDIA 如何用資本編織 AI 生態,必須從其投資體系的「三軌架構」開始。企業發展團隊負責數十億至上千億美元級的戰略性大額投資與併購,NVentures 負責早期、行業廣泛的財務性投資,NVIDIA Inception 是創業加速器,不出資但提供資源對接。三者協同,構成了矽谷歷史上規模最大、節奏最快的一台資本部署機器,也成為做空者眼中「循環融資」質疑的核心目標。

NVentures 的真面目:2 人團隊、79 家公司、20 家獨角獸

NVentures 雖然頂著 NVIDIA 的招牌,但內部規模出人意料地小。據私募數據機構 Tracxn 統計,截至 2026 年 5 月,整支團隊僅 2 人,累計投資 79 家公司,孕育 20 家獨角獸,其中包括 AI 影片生成平台 Synthesia、臨床 AI 公司 Abridge、量子計算公司 PsiQuantum 等。過去 12 個月,團隊完成 43 筆新投資,2026 年前 5 個月就出手 20 次,節奏明顯加速。

主導 NVentures 的是 Mohamed「Sid」Siddeek,公司副總裁兼 NVentures 負責人。Siddeek 的履歷本身反映了 NVIDIA 對這個部門的定位。他於 1990 年代末任職 Morgan Stanley,曾陪同黃仁勳參與 NVIDIA IPO 路演;之後轉任阿聯酋主權基金 Mubadala 的 TMT 與電信投資負責人近 10 年;再到軟銀願景基金主管企業軟體與醫療投資;2021 年回到 NVIDIA,組建 NVentures。

Siddeek 自己對投資範圍的描述是:「真正的篩選標準只有兩層,第一層是任何 NVIDIA 能觸及的地方,第二層是哪些領域可投。」他接受 Global Corporate Venturing 專訪時透露,這意味著橫向覆蓋醫療、製造、機器人、自動駕駛、量子等幾乎所有 AI 能改造的行業,縱向從底層工具到應用層都在 NVentures 的投資範圍內。

三軌架構:Corp Dev 做策略、NVentures 做早期、Inception 做生態

NVIDIA 的對外投資體系由三個不同部分組成,分工清晰。

第一層是企業發展團隊(Corporate Development),由 Vishal Bhagwati 領導,負責所有策略級別的大額投資、合資及併購。這條線上的金額量級與 NVentures 完全不在一個數量級,2025 年下半年至 2026 年上半年的代表性出手包括 2026 年 2 月主導對 OpenAI 的 3000 億美元投資(作為約 11000 億美元融資輪的一部分),並預留未來追加至 10000 億美元的承諾;2025 年 11 月對 Anthropic 的 1000 億美元承諾;2025 年底向 Synopsys 注入 200 億美元;2026 年初對 CoreWeave 追加 200 億美元投資,同時簽訂 630 億美元雲容量採購協議;2026 年 3 月向 Nebius 投資 200 億美元;對 xAI 最高 200 億美元的股權承諾。

據 CNBC 報導,僅 2026 年前 4 個月,企業發展團隊主導的 AI 股權投資就超過 4000 億美元。NVIDIA 在 2025 財年向私人公司及基礎設施基金投入的總規模為 1750 億美元。

第二層是 NVentures,由 Sid Siddeek 領導,定位為追求財務回報的傳統風投。單筆規模從幾百萬至幾千萬美元不等,主要在 Seed 至 Series B 階段出手。Siddeek 曾向 Global Venturing 明確表示,NVentures「主要聚焦早期投資,企業發展團隊則負責更大的、更直接的策略性投資」。從行為模式看,NVentures 以跟投為主,僅有約八分之一的投資中擔任領投,更多以 NVIDIA 背書的形式參與到 Accel、a16z、Sequoia 等頂級 VC 領投的輪次中。

第三層是 NVIDIA Inception,本質是一個創業加速器專案,不直接出資,而是為新創公司提供 NVIDIA 硬體信用額度、技術支援、市場推廣和 VC 對接渠道。NVIDIA 2025 年升級推出的「VC Alliance」聯盟,聯合 Accel、Elaia、Partech、Sofinnova 等機構,向其旗下投資公司分發 NVIDIA DGX Cloud Lepton 算力券,是 Inception 在歐洲的延伸。

三者之間存在明顯的「漏斗」關係。Inception 發現早期專案並導入 NVIDIA 生態,其中具備投資價值的進入 NVentures 的視野,可能拿到幾百萬至幾千萬美元的早期支票;當某家公司成長到足以影響 NVIDIA 策略佈局的體量(成為重要客戶、關鍵供應商或潛在併購目標),就會「升艙」到企業發展團隊,進入數十億乃至上千億美元的合作框架。

NVentures 近期出手:量子、推理路由、AI 安全

2026 年 5 月,NVentures 的活躍度可觀。僅最近一個月內,公開揭露的就有四筆。5 月 22 日,法國量子計算公司 Alice & Bob 宣布 NVentures 參投其 1 億歐元 B 輪的擴展輪,Alice & Bob 的核心技術是基於「cat qubits」的容錯量子計算架構,與 NVIDIA 的 CUDA-Q、cuQuantum、Dynamiqs 和 NVQLink 等量子經典混合計算技術棧深度合作;5 月 26 日,AI 模型路由平台 OpenRouter 完成 1.13 億美元 B 輪,NVentures 與谷歌 CapitalG、Snowflake 等共同參投,OpenRouter 的業務是為開發者提供一個統一介面存取全球數十家不同模型供應商的 API;5 月 28 日,AI 推理基礎設施新創 Tensormesh 完成 2000 萬美元種子擴展輪,NVentures 與 CoreWeave、AMD 等共同參投;5 月 6 日,AI 網路安全公司 Xbow 完成 3500 萬美元 C 輪擴展,NVentures 參投。

從投資標的看,NVentures 近期清晰地往三個方向傾斜:量子計算(Alice & Bob、Quantinuum、PsiQuantum)、AI 生物醫藥(Relation Therapeutics、Genesis Therapeutics)、AI Agent 與推理層(OpenRouter、Tensormesh 等)。這與 Siddeek 所說的「任何 NVIDIA 能觸及的領域」吻合,也恰好對應 NVIDIA 正在投入 CUDA-Q、CUDA-X、Triton 等下一代軟體棧的方向。

地域上,NVentures 的歐洲佈局明顯加速。2025 年完成 14 筆歐洲投資,是 2024 年 7 筆的兩倍。

三層聯動的投資組合全景

如果把三層投資的 portfolio 放在同一張地圖上,NVIDIA 對 AI 生態的「資本輻射」可以歸納為五個主要象限。

基礎模型層有 OpenAI、Anthropic、xAI、Mistral、Cohere、Thinking Machines Lab、Reflection AI、Black Forest Labs。這一層主要由企業發展團隊出資,NVentures 參與跟投較小份額。

雲與基礎設施有 CoreWeave、Nebius、Lambda、Crusoe、Nscale、Firmus Technologies。這一層同樣以企業發展團隊主導,單筆投資動輒數百億美元,伴隨長期算力採購合約。

應用與開發工具層有 Cursor、Perplexity、Synthesia、Runway、Lovable、Together AI、Weka。這一層 NVentures 參與度較高,金額相對較小。

機器人與自動駕駛有 Figure AI(最新估值 3900 億美元)、Wayve(估值 860 億美元)。企業發展團隊和 NVentures 聯合出手。

量子計算與生物醫藥有 PsiQuantum、Quantinuum、Alice & Bob、Relation Therapeutics。主要由 NVentures 主導的早期投資構成,作為 NVIDIA 對「後 GPU 時代」算力範式的對沖性佈局。

按風投研究機構 F4 Fund 的統計,2025 年至 2026 年初,NVIDIA(企業發展+NVentures)參與的投資輪中,至少有 10 家公司估值突破 100 億美元門檻,包括 OpenAI、Anthropic、xAI、Mistral、Figure AI、Cursor、Perplexity、Scale AI、Wayve 等。

爭議:Burry 的做空與「循環融資」之問

但是 NVIDIA 龐大的對外投資版圖,正在引發越來越多的質疑。最具代表性的批評來自 Michael Burry,以電影《大空頭》聞名的對沖基金經理。

據 Scion Asset Management 2025 年第三季度 13F 文件揭露,Burry 在 2025 年 9 月 30 日前建倉做空 NVIDIA 和 Palantir,其中包括針對約 100 萬股 NVIDIA 的看跌期權,按當時股價計算名義曝險約 18.7 億美元;針對 Palantir 的看跌期權合約 5 萬張(每張對應 100 股),實際權利金支出約 920 萬美元。Burry 在 X 帳號「Cassandra Unchained」上發布帶《大空頭》劇照的貼文,配文「有時候,我們能看到泡沫」,並隨後轉發 Bloomberg 關於 NVIDIA 循環融資的圖表,將矛頭直接指向 NVIDIA 的資本部署模式。

Burry 的具體指控是技術性的。他在 Substack 中估算,2026 年至 2028 年間,包括微軟、Google、Oracle、Meta 在內的雲廠商透過延長 NVIDIA GPU 的會計折舊年限,將累計低估折舊約 1760 億美元,從而虛增同期利潤。這項會計調整與 NVIDIA 對客戶的股權投資形成共振,前者讓買方有更高的「帳面盈利」去消化更大的資本支出,後者直接為買方提供購買 NVIDIA 硬體的資金。

機構層面,類似的懷疑也在累積。歐盟競爭監管機構在 2026 年 3 月明確將 NVIDIA 投資體系中的「循環支出風險」列入審查範圍。Seaport Research 估算,NVIDIA 每投資 1 美元股權,對應約 3.5 美元的下游晶片採購收入。Bloomberg 在 2026 年 3 月發布的「AI 循環交易」專題中,把 NVIDIA、CoreWeave、OpenAI、Oracle、Anthropic 之間的資金流動繪製成一張密集的網狀圖。NVIDIA 持有 CoreWeave 約 7%股權,CoreWeave 使用 NVIDIA GPU 作為抵押融資,反過來用現金從 NVIDIA 採購更多 GPU,NVIDIA 再簽訂 630 億美元雲容量採購協議,承諾消化 CoreWeave 至 2032 年的過剩容量;NVIDIA 向 OpenAI 承諾最高 10000 億美元投資,OpenAI 承諾購買 NVIDIA 硬體並透過 Oracle 構建 30000 億美元數據中心,Oracle 再向 NVIDIA 採購 GPU;NVIDIA 投資 Anthropic 1000 億美元,Anthropic 承諾在微軟 Azure 上部署 Claude,Azure 則採購 NVIDIA Grace Blackwell 和 Vera Rubin 系統。

支持方的反駁同樣存在。資產管理機構 Janus Henderson 將這種模式定性為「良性循環」,認為在算力極度稀缺的時代,透過「股權+長期採購合約」綁定供需雙方是合理的商業安排。Morningstar 的分析則指出,NVIDIA 對 CoreWeave「承諾購買過剩容量」的安排,實際上讓 NVIDIA 自身承擔了 CoreWeave 的庫存風險,反而構成對短期推銷硬體衝動的制約。

在這場爭議中,NVentures 的位置頗為微妙。它的早期、小額、跟投為主、行業分散的投資風格,與企業發展團隊的「循環交易」模式形成明顯反差。NVentures 投的 Alice & Bob、Tensormesh、OpenRouter 這類公司,體量不足以構成「既是 NVIDIA 客戶也是 NVIDIA 投資標的」的循環,其投資行為更接近傳統 CVC 的財務投資邏輯。但從 NVIDIA 整體投資體系的角度,NVentures 是否在某種程度上充當了對外揭露中的「風化合規外衣」,讓外界更容易把 NVIDIA 的投資活動理解為正常的風投行為而非系統性的賣方融資,這是 Burry 與歐盟監管機構未明說但隱含的追問。

NVIDIA 對此一貫的官方表態是,所有投資基於獨立商業判斷,不與硬體銷售掛鉤。但市場上的觀察者越來越頻繁地引用一句話,在算力短缺的時代,是不是該相信「股權與採購合約的糾纏是巧合」,本身就是一個信任問題。