### 一週千萬,幣圈套利者的美股新獵場

- 核心觀點:加密行業正將永續合約的資金費率套利策略應用於美股,透過「現貨多頭+合約空頭」的對沖操作,賺取高額資金費率,形成穩定的「收租」式收益,這是加密金融創新向傳統資產滲透的早期紅利。

- 關鍵要素:

- 永續合約透過資金費率機制平衡多空力量,多頭擁擠時需向空頭支付費用,費率可高達年化數百%(如三星電子在幣安達364%)。

- 加密大戶Cbb透過現貨買入美股、同步在Hyperliquid做空永續合約的對沖策略,近幾個月已賺取240萬美元資金費,與股價漲跌無關。

- Ethena等機構計劃將delta-neutral套利策略用於美股永續,預估每年可透過費率捕捉4000萬至8000萬美元穩定收入。

- 幣安已支援7000餘隻美股的現貨與永續合約交易,Hyperliquid等去中心化平台的未平倉量持續增長,市場基礎擴增。

- 該套利機會的早期紅利窗口可能因套利資金湧入而收窄,類似比特幣永續費率從年化18%被壓至9%的案例。

期貨、選擇權、差價合約,這些東西聽起來就很專業。

過去許多人總會認為衍生性金融商品是傳統金融市場裡門檻最高的玩法,但這些玩法在加密行業裡越來越常見。

最近一段時間的加密社群熱議的話題,除了美股標的本身之外,還有不少:「最近在 Hyperliquid 套利套得好爽,都不想投研了」、「我的眼裡只有 funding」的討論。

這些話放在幾年前,說的是比特幣、以太坊的套利機會,但隨著美股上鏈成為新潮流,現在他們盯著的標的,換成了三星、輝達、遊戲驛站這些美股。

雖然現在炒美股幾乎成了一件不用動腦的事。晶片、能源、光學這幾個熱門板塊,閉著眼睛把錢丟進去,帳戶大概率就在漲。身邊總有人靠押中一兩支股票翻了倍。但這些聰明的加密從業者,他們賺錢的方式,跟「股票漲不漲」沒有一點關係。

一批幣圈人,正在用加密市場裡的玩法,在美股上悄悄做一門新的賺錢生意。

一張永遠不到期的合約

這套邏輯要從一樣東西說起,叫做永續合約。永續合約是加密市場裡交易量最高的一種「另類期貨」,不用到期交割,不用手動換倉,專門用來賭漲跌、加槓桿,五塊錢能開出五十塊的倉位,二十四小時都能買賣,半夜三點突然想下單也沒人攔你。

但永續合約一出生就有一個麻煩:一張永遠不到期的合約,價格憑什麼貼著真股票走、不跑偏?

加密行業給永續合約的解法,是引入一個叫做資金費率的機制。

資金費率說白了就是人頭稅,誰那邊人多誰掏錢。

舉個例子,你看好輝達,不想等美股開盤,直接在合約上開了個五倍做多的倉位。

但問題是,想這麼幹的人太多了,做多這邊擠滿了人,做空的沒幾個。為了把兩邊拉平,系統就規定:人少的那邊收錢,人多的那邊付錢。於是你這種做多的,每隔幾個小時,就自動給站空頭那邊的人轉一筆錢。跟你一起做多的人越多,你付的就越多,貴起來真的像在交罰款。

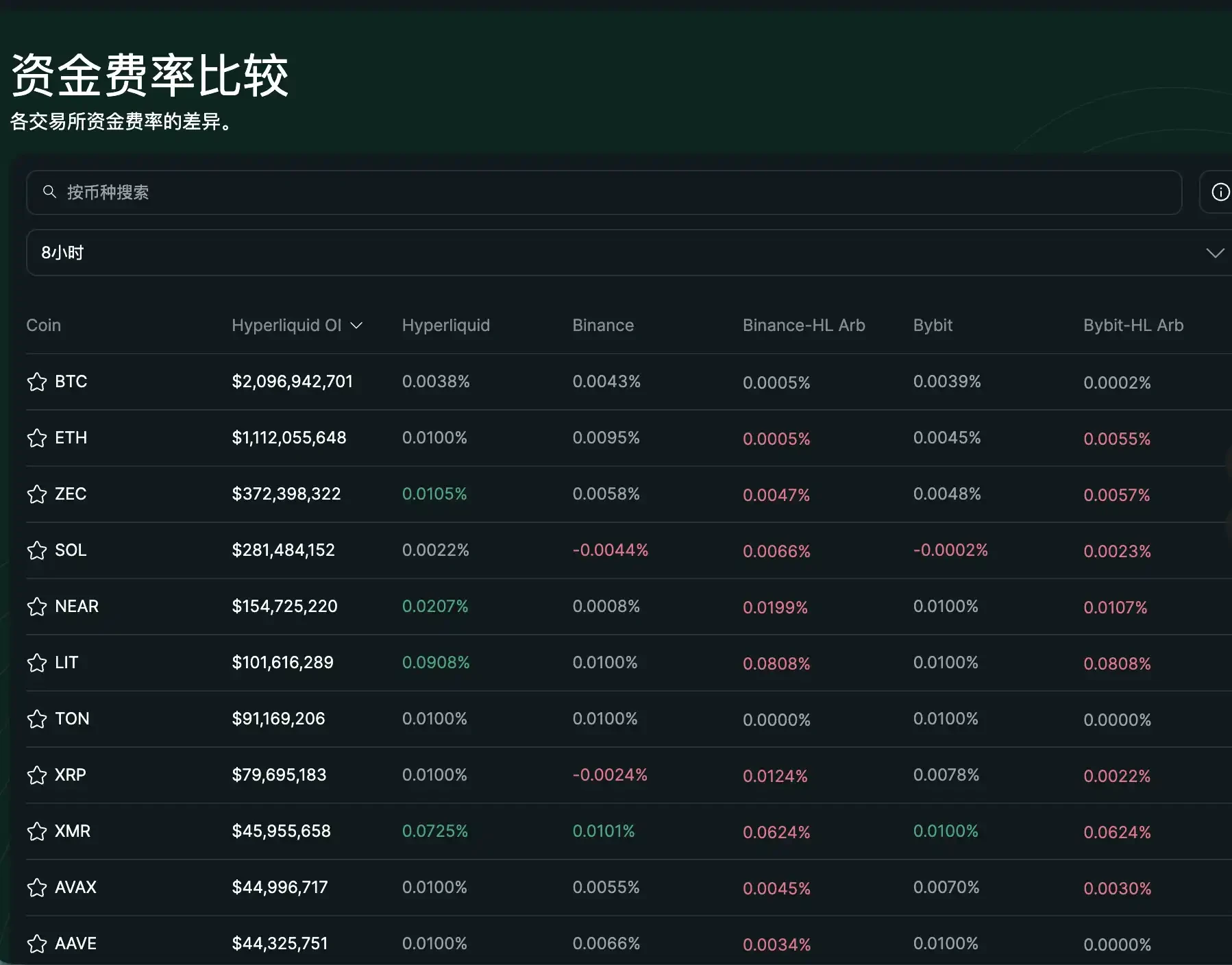

那這道罰款能有多貴?看幾個真實數字就清楚了。

Binance 是全球交易量最大的加密貨幣交易平台,它上面三星電子永續合約的多頭費率,折算成年化是 364%,意思是你滿倉做多三星、扛滿一整年,光這筆人頭稅就要吃掉你三倍多的本金。諾基亞年化 403%,BBX 591%。

另一個不得不提的平台叫 Hyperliquid,它是目前鏈上交易量最大的去中心化永續合約交易平台,不需要註冊帳號、不用 KYC,任何人都能直接連錢包進去交易,是幣圈裡把永續合約做得最接近中心化交易平台體驗的一個產品。

Hyperliquid 交易介面

上面戴爾 281%,遊戲驛站 GME 227%,連 Zoom 都有 287%,一個開視訊會議的公司,也有這麼多人搶著加槓桿押它漲。

這個費率還有一個有意思的地方在於,這是一個明顯的多空火熱程度的訊號。

現在市場上有多少人頭腦發熱。哪支股票最近被追得最猛、做多的人擠得最滿,費率就最高。反過來也成立,禮來這支美國最大藥企之一的股票費率是負數,在 Binance 和 Hyperliquid 兩個交易平台裡都是負的。在 Binance 上做多禮來不但不用付錢,還能倒收 65% 的年化,Hyperliquid 上能收 103%。

這說明做空禮來的人太多了,系統反過來要花錢雇人做多來維持平衡。同一支股票,在不同交易平台的費率也不一樣,蘋果在 Binance 上是 0,在 Hyperliquid 上是年化 −14%,這個差值本身也是套利空間。這個數字騙不了人,衝得越猛,站對面的人收得越爽。

這些極端費率在 Hyperliquid 等平台上即時可見,也催生了跨交易平台套利機會(如 Binance vs Hyperliquid 的費率差)

美股上鏈後的新生意

Cbb(X:@Cbb0fe)是一個在加密圈子裡小有名氣的大戶,最早的錢就是在加密市場裡賺的,這些年來一直在做代幣永續合約的套利,他早期曾公開發文講述如何在 Hyperliquid 鏈上跑套利機器人賺到了 500 萬美元。

而他也是最早一批,把這套玩法移植到美股上的人之一。

Cbb 的操作邏輯很簡單,一邊在正規市場買入真實的股票,一邊在合約上做同等量的空單。股價漲,現貨那邊賺的錢補上合約虧的;股價跌,合約那邊賺的補上現貨虧的。

兩頭一對沖,漲跌跟他完全沒關係,他唯一在乎的就是中間那筆人頭稅。他自己說,最近光靠收資金費,已經賺取了 240 萬美元。外面一堆人在瘋狂炒美股淘金,他在給淘金的人賣鏟子。現在美股永續合約起來了,他把這套在幣圈練熟的打法,直接搬到了蘋果、三星這些標的上。

這裡可能有人要問,這種機會為什麼偏偏在幣圈,傳統金融裡做不了嗎?其實傳統市場有類似的東西,叫借券費、隔夜利息,融資做多或者借股票做空都要付一筆成本。但那筆錢是進券商口袋的,整個機制不透明,你看不到市場整體的多空比例,更沒有辦法作為對手方去接收這筆費用。券商把這門生意自己握著,普通人只有付錢的份,沒有收錢的資格。永續合約把這個機制攤開來,誰都能看到即時費率,誰都能去當那個收錢的人。這是幣圈造出來的東西,現在被架到了美股上。

不只是 Cbb 這樣的個人在做,機構那邊也開始盯上這塊肥肉。

Ethena 是以太坊生態裡最大的穩定幣項目之一,它正在盤算把一部分儲備金挪進來做對沖。他們自己算了一下,這一塊每年能多出 4000 萬到 8000 萬美元的收入。

Ethena 通過 delta-neutral 對沖(現貨長 + 永續短)捕獲資金費,已成為其 USDe 收益率的核心機制。這種策略已被寫入其協議機制,屬於可量化的「收租」式收入,而非單純投機。

對機構來說,這不是賭博,是可以寫進資產配置裡的穩定現金流,性質更接近收租,只不過租客是那些急著用槓桿炒美股的人。

那麼問題來了:三星 364%、BBX 591% 這樣的天文年化收益率數字,是會一直存在,還是早晚被填平?

我們拿比特幣做個參照,早年比特幣永續合約的資金費率年化長期在 18% 左右,後來現貨 ETF 上線,華爾街的套利資金進來了,幾個月就把費率壓到了 9%,直接砍半。

美股永續合約大概率會走一樣的路,現在費率高是因為進來套利的人還不多,盤口也薄。

但如今,Binance 已經上線了 7000 多支股票的現貨交易,紐交所在推全天候交易,美國期貨監管機構 CFTC 也開始鬆口說要給永續合約做合規路徑,兩邊都在往中間走。目前 CFTC 已為比特幣永續打開合規路徑,Coinbase 等平台推出模擬永續產品,而 Hyperliquid 的股票永續未平倉量(OI)持續增長。套利資金湧入後,類似比特幣早期從 18% 壓到 9% 的費率壓縮路徑,很可能在美股永續上重演。

所以現在這個階段,本質上是個早期紅利窗口,先跑進來的人能吃最肥的那口肉。