美股兩個月狂飆16%:歷史只出現過4次,最近一次是1987崩盤前

- 核心觀點:美股近兩月16%的漲幅在非衰退背景下極為罕見,僅1987年「黑色星期一」前出現過類似情況。當前市場存在信用市場過度樂觀、消費者壓力信號累積及股債市背離加劇等多重風險,尾部風險異常突出。

- 關鍵要素:

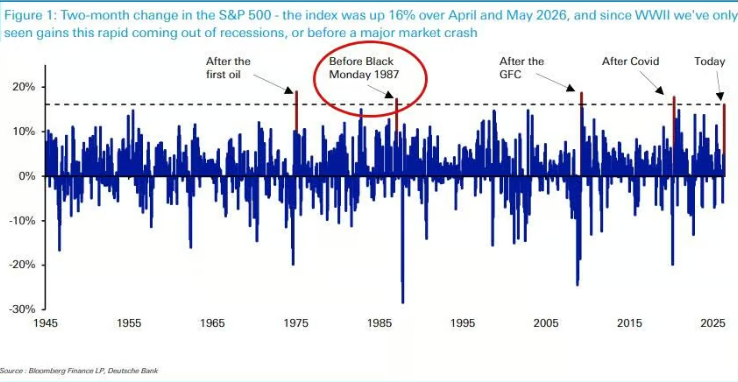

- 歷史先例:標普500在4-5月累計上漲16%,二戰以來僅4次,其中3次為衰退後復甦,唯一非衰退先例是1987年崩盤前。

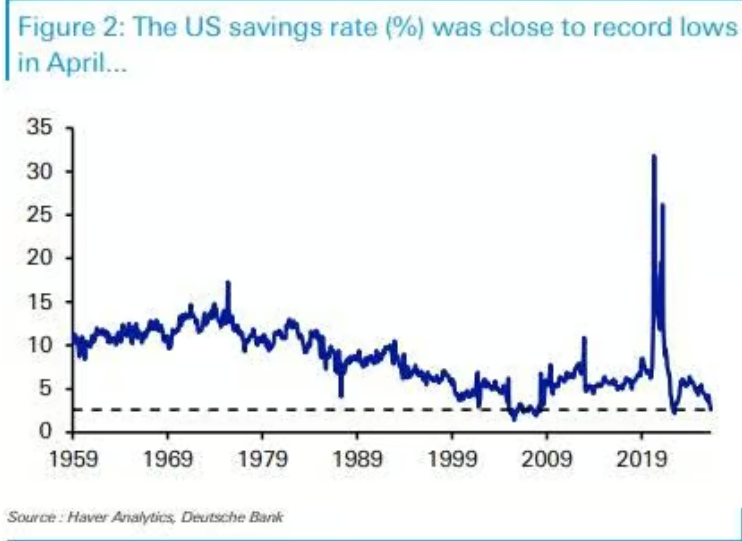

- 消費者信號:美國4月儲蓄率降至2.6%,僅類似2022年及金融危機前夕;5月密歇根消費者信心指數創歷史最低。

- 信用背離:美歐信用利差收窄至低於衝突前水平,但這與央行加息預期及歷史規律(利差應走闊)形成反差。

- 債市壓力:10年期美債收益率隨油價波動獨立承壓,30年期美債收益率升至2007年以來最高,與股市高位形成背離。

- 油價支撐:霍爾木茲海峽封鎖超預期,但布倫特原油價格保持平穩,這抑制了滯脹定價,是風險資產韌性的關鍵。

原文作者:趙穎

原文來源:華爾街見聞

美股近兩個月的強勁反彈正在觸發歷史警報。標普500指數在4月至5月累計上漲16%,這一漲幅在二戰以來僅出現過4次,其中3次發生在經濟衰退後的復甦階段,唯一一次非衰退背景下的先例,正是1987年「黑色星期一」崩盤前數月。

德意志銀行宏觀策略師Henry Allen指出,當前這輪漲勢並非發生在衰退復甦的背景下,這使得歷史對比格外刺眼。與此同時,信用利差維持歷史低位,但消費者端的壓力訊號正在積聚,聯準會升息預期升溫,主權債券市場與股市之間的背離也持續擴大。

多重風險因素疊加之下,市場尾部風險正在異常集中。Henry Allen在報告中寫道,「當前分佈的尾部風險異常突出,無論是地緣政治層面,還是市場層面。」

歷史先例罕見,非衰退背景下僅此一例

標普500指數4月至5月的兩個月漲幅達16%,這在二戰以來僅有4次先例。

其中3次均發生在衰退後的反彈:2020年4月至5月的新冠疫情後復甦、2009年3月至4月的全球金融危機後反彈,以及1975年1月至2月第一次石油危機後的修復行情。

第4次,則是1987年1月至2月。彼時距離當年10月的「黑色星期一」僅剩數月——那一天,標普500單日暴跌20%。

Henry Allen強調,當前這輪漲勢有其基本面支撐,包括人工智能熱情高漲和經濟數據強勁,但「漲速本身已經突破了所有近期先例」。在一個並未從衰退中走出的經濟體中,這種速度的反彈在歷史上從未有過良好結局。

此外,標普500目前有望實現連續第四年錄得兩位數漲幅,這一紀錄自上世紀90年代末以來從未出現過。

信用市場過度樂觀,消費者壓力訊號被忽視

股市的強勢同樣蔓延至信用市場。美國和歐洲的信用利差目前均比美伊衝突爆發前更為收窄,顯示出市場對風險的高度容忍。

然而,消費者層面的警示訊號正在累積。美國4月儲蓄率僅為2.6%,歷史上僅在兩個時期出現過類似低位:2022年某單月(彼時新冠疫情期间累積的超額儲蓄正在耗盡),以及全球金融危機爆發前夕。與此同時,密歇根大學消費者信心指數在5月創下自1952年有記錄以來的歷史最低值。

貨幣政策環境也在趨緊。歐洲央行被普遍預期將於本月升息,市場對聯準會2026年升息的押注也在升溫——4月美國PCE通膨年增率達3.8%,為這一預期提供了支撐。

Henry Allen指出,歷史上聯準會鷹派立場往往與信用利差走闊同步出現,2022年、2018年底以及2015至2016年均是如此。當前信用市場的平靜,與這一歷史規律形成明顯背離。

債券市場獨自承壓,與股市背離持續擴大

儘管股市和信用市場表現出對地緣政治風險的高度免疫,主權債券市場卻走出了截然不同的路徑。

過去一個月,10年期美國國債收益率幾乎完全跟隨油價波動,與其他資產類別的走勢明顯脫鉤。5月中旬,主權債券收益率觸及多年高位:30年期美債收益率升至5.18%,為2007年以來最高;10年期德國國債收益率升至3.19%,為2011年以來最高。

彼時,股市距歷史高點僅一步之遙,而債券收益率已處於逾十年未見的水平。這一背離至今未見收斂跡象。

Henry Allen認為,債券市場更直接地定價通膨和財政風險,因此對地緣政治衝擊的反應更為敏感。股市與債市之間的持續分歧,本身就是當前市場脆弱性的一個體現。

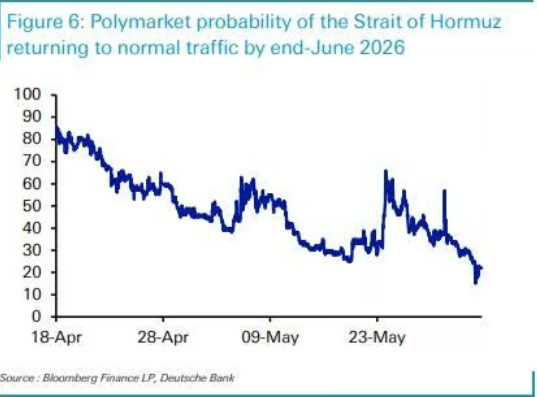

油價意外平穩,成為風險資產的關鍵支柱

荷莫茲海峽封鎖時間遠超市場初始預期,但油價的反應卻出人意料地溫和,這在一定程度上解釋了風險資產的韌性。

美伊衝突於2月28日爆發時,白宮最初預計行動持續4至6週。然而截至目前,荷莫茲海峽仍處於封鎖狀態。據預測市場Polymarket數據,6月底前恢復正常通航的機率已從4月中旬的約80%驟降至22%。

儘管如此,油價期貨曲線保持相對穩定。3月13日衝突爆發僅兩週後,布蘭特原油6個月期貨收於每桶85.66美元;6月1日,該合約報價仍在84.88美元附近,幾乎原地踏步。

Henry Allen指出,正是由於油價期貨曲線未出現大幅上移,投資者並未將嚴重的停滯性通膨風險納入定價,從而避免了風險資產的更大規模拋售。但他同時警告,若荷莫茲海峽持續封鎖,這一支撐能否維持仍是未知數。