一年漲134%、本益比75倍:市場為什麼願意為「零成長」的村田買單?

- 核心觀點:村田製作所股價一年內上漲約134.9%,本益比推高至約75倍,這並非基於當期平淡的業績(利潤近乎零成長),而是市場基於AI需求結構性擴張和公司獨家定價權,對其未來利潤爆發的預期下注。

- 關鍵要素:

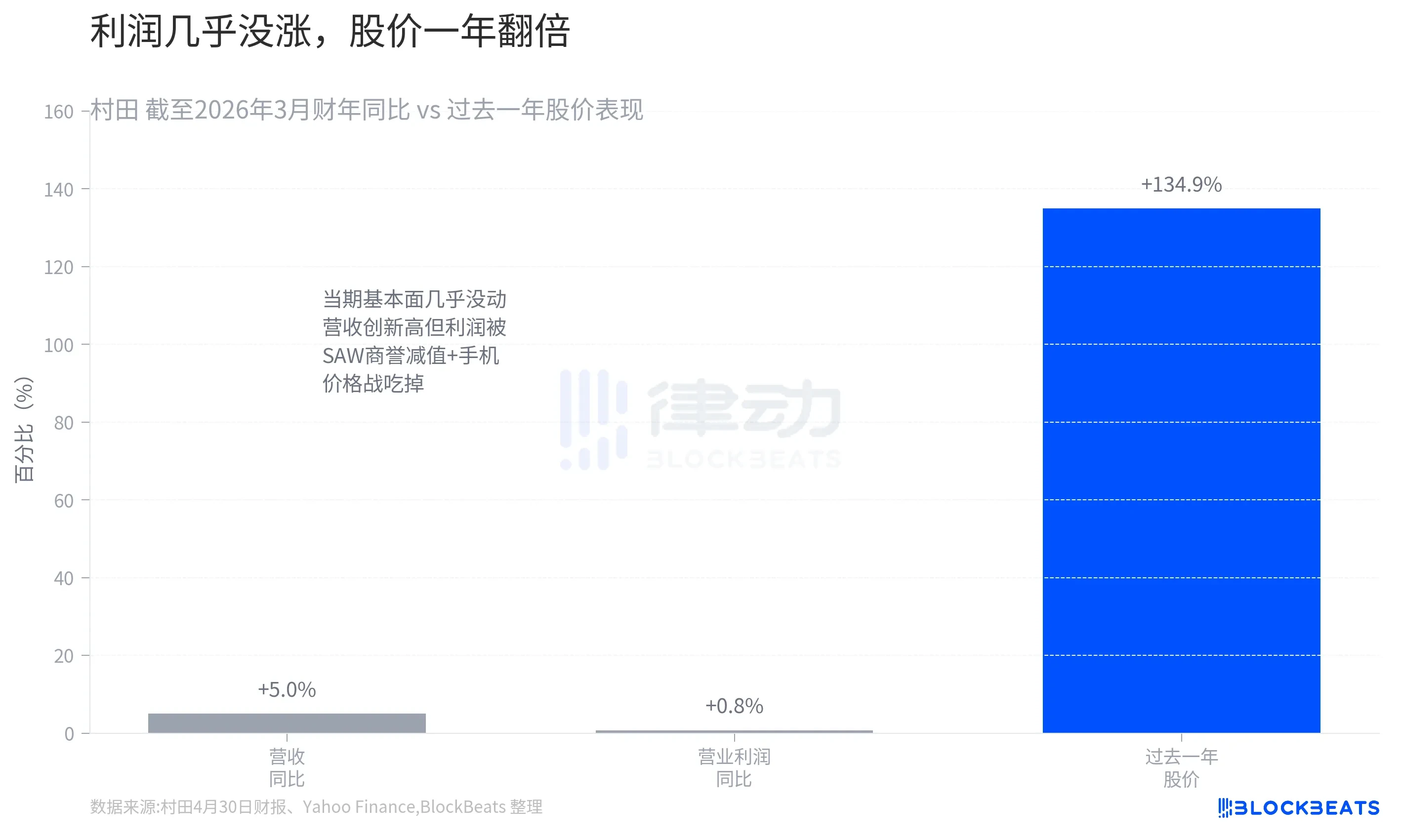

- 業績與股價反差顯著:村田2026財年營收創歷史新高但僅增5%,營業利潤幾乎無成長,股價卻在過去一年翻倍,表明市場在交易遠期預期而非當期表現。

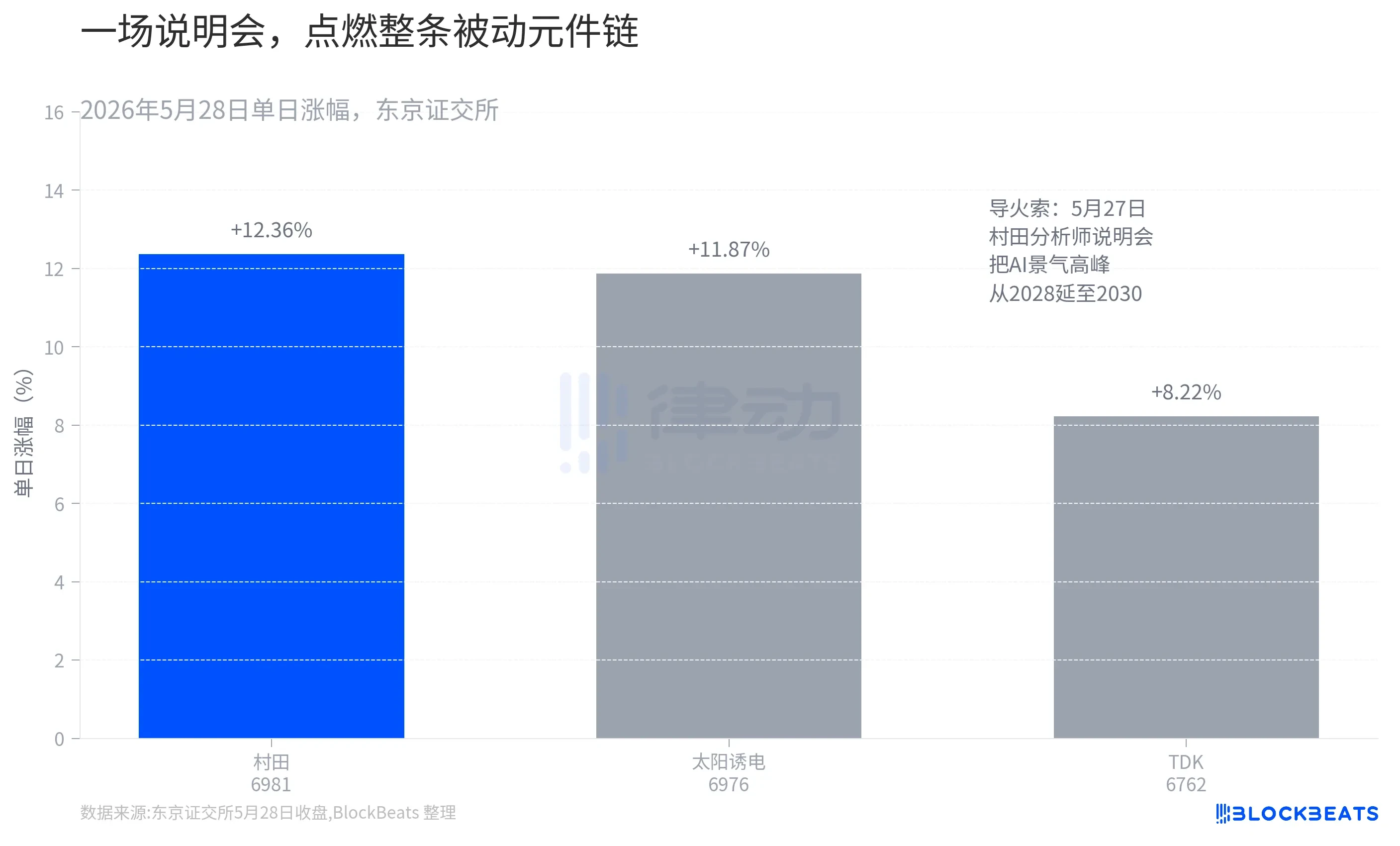

- 股價暴漲導火線:管理層在5月27日說明會上,將AI投資高峰預期延長至2030年,並透露客戶「保量不保價」,需求約為產能兩倍,直接引發次日股價大漲12%。

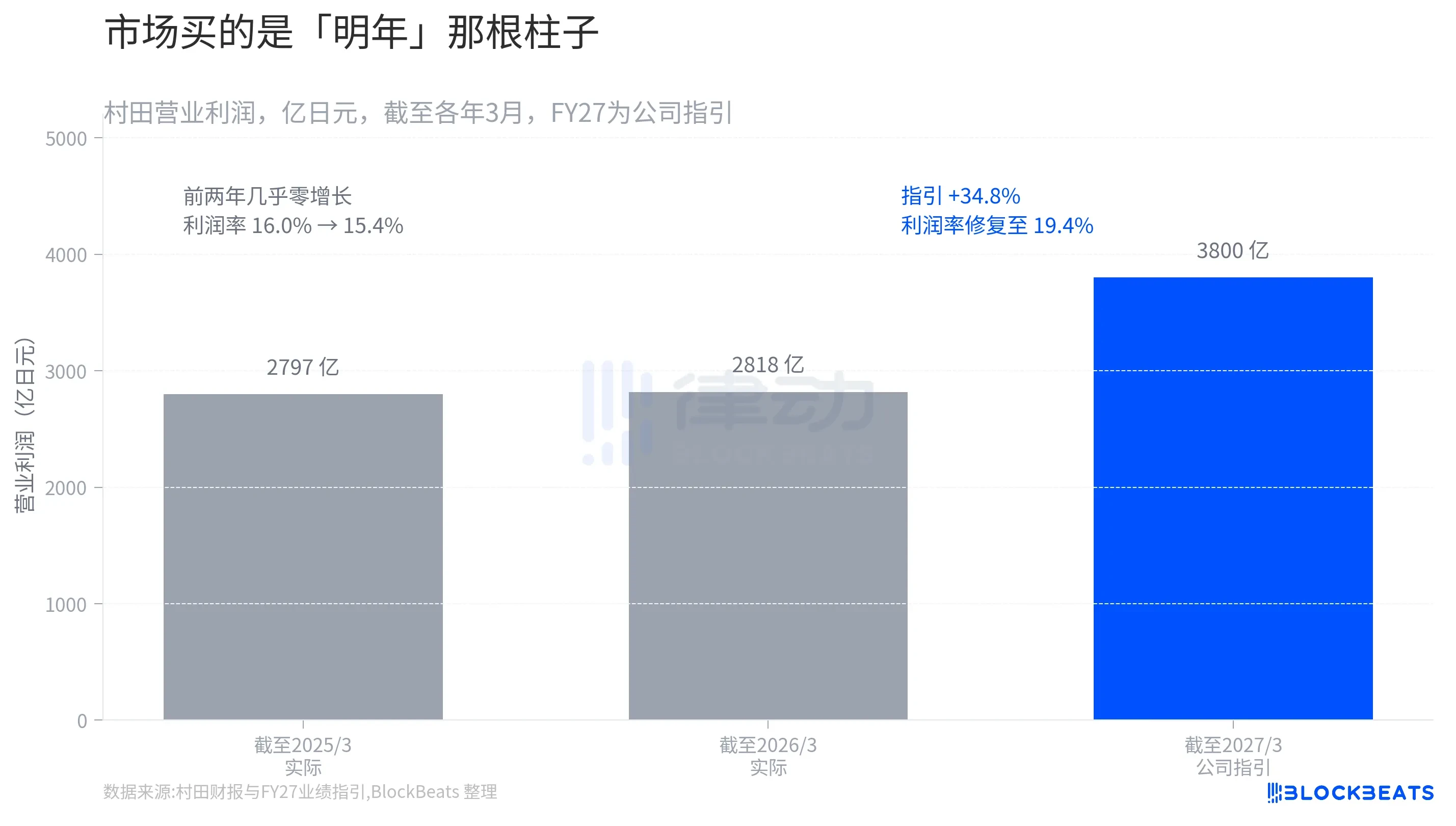

- 利潤彈性來自指引柱:公司本財年(至2027年3月)營業利潤指引為3800億日元,同比大增34.8%,利潤率修復至19.4%,市場交易的是這根尚未兌現的業績柱子。

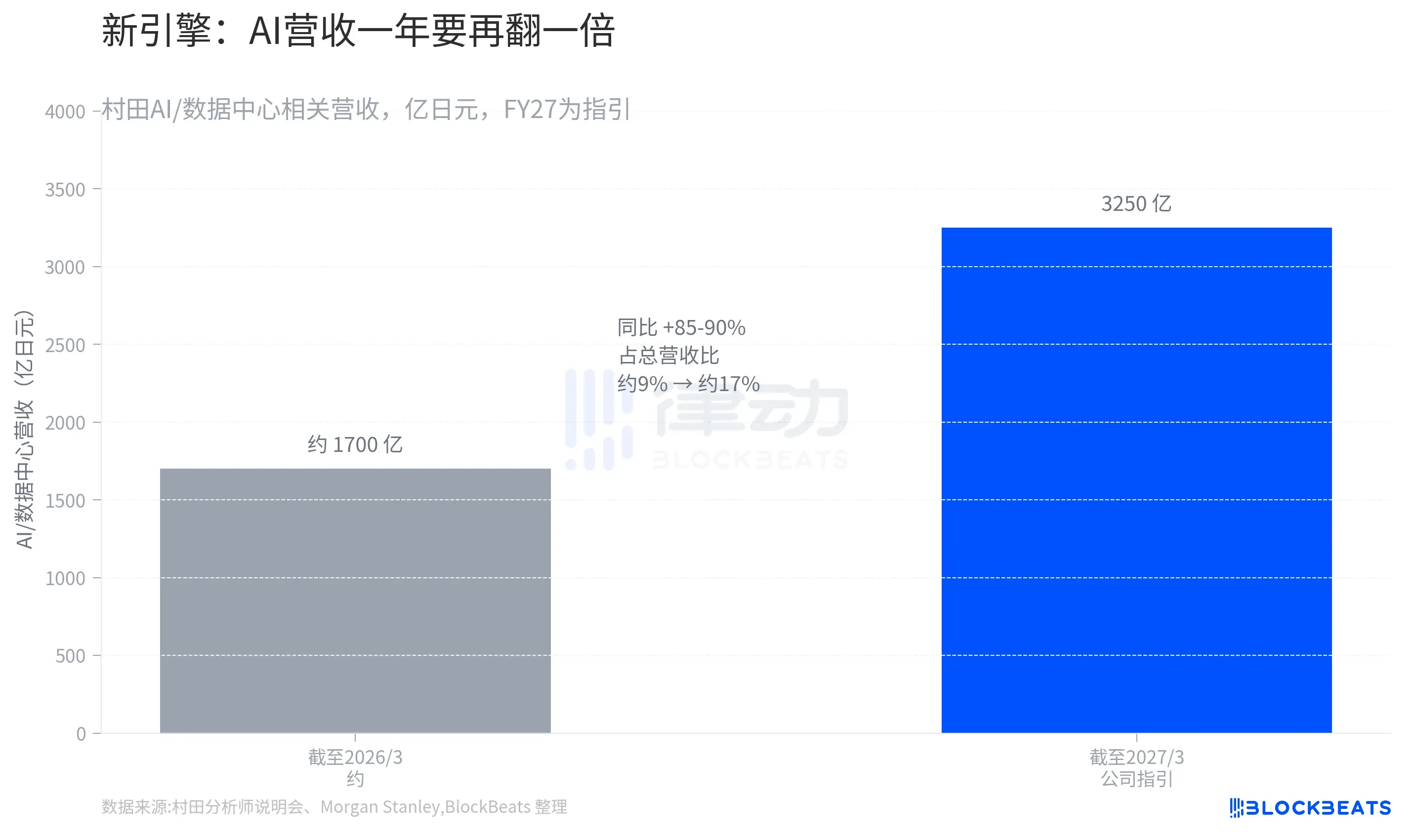

- AI營收佔比將翻倍:AI/資料中心相關營收預計從約1700億日圓跳升至3250億日圓,佔總營收比例從9%升至17%,成為近五分之一的支柱業務。

- 結構性定價權支撐高估值:AI營收成長並非簡單提價,而是源於公司更高階MLCC產品結構升級,其份額超70%,這種「只有我能做所以貴」的可持續定價權被市場認可。

- 高檔風險不容忽視:管理層也承認部分客戶需求預測可能偏高,一旦AI投資放緩或指引不如預期,75倍的高本益比將面臨快速回落的風險。

5 月 28 日,全球最大被動元件製造商村田製作所(Murata Manufacturing)在東京證交所單日上漲 12.36%,盤中一度觸及漲停,收報 8787 日圓,創下復權後歷史新高。兩個月前我們拆解過村田對 AI 伺服器 MLCC(多層陶瓷電容)漲價 15-35% 的那篇文章,講的是這顆不到一毫米的電容怎麼攪動 AI 算力供應鏈。這一次值得拆的,不是電容,是村田這隻股票本身。

因為如果你打開村田剛結束的這份財報,會發現一個反差:業績其實相當平淡,股價卻已經一年翻倍。

據村田 4 月 30 日財報,截至 2026 年 3 月的財年,公司營收 1.83 兆日圓,創歷史新高,但年增率僅 5.0%。營業利潤 2818 億日圓,年增率僅 0.8%,幾乎原地踏步。拖累利潤的是兩件事,一是聲表面波(SAW)濾波器相關業務計提了商譽減值,二是智慧型手機這類成熟應用仍在打價格戰。換句話說,AI 這條線再亮眼,也只是把成熟業務的失血補平了。

可同一時間視窗裡,村田股價過去一年漲了約 134.9%(據 Yahoo Finance 數據),最新股價站上 9000 日圓上方,市值衝到大約 17 兆日圓規模,本益比被推到約 75 倍。一個做被動元件、當期利潤零成長的公司,被市場用 75 倍本益比定價,這隻可能意味著一件事,買的人根本不在乎今年的利潤,他們在為後面的故事下注。

真正的導火線,是一場說明會

這輪暴漲的引爆點,不是漲價,也不是財報,而是 5 月 27 日村田面對證券分析師開的一場小型說明會(small meeting)。

據投資部落客 kabuya66 援引會議內容,村田管理層在會上拋出了兩句關鍵的話。第一句是把 AI 投資高峰的預期,從此前的「2028 年左右」上修為「會持續到 2030 年左右」。對一個重資產、按訂單排產的元件廠來說,景氣週期多兩年,意味著訂單儲備會繼續累積、擴產投入的回收更確定。第二句更直接,客戶如今「保量不保價」,需求大約是產能的兩倍,意思是下游搶貨搶到不在乎價格,只求能拿到量。

這兩句話的殺傷力,從第二天的盤面就能看出來。村田單日 +12.36% 的同時,同業的太陽誘電漲 11.87%、TDK 漲 8.22%(據東京證交所收盤數據)。龍頭一場說明會,重估的不是一隻股票,是整條被動元件鏈。當天日經 225 指數也首次站上 66000 點,MLCC 板塊是領漲主力之一。

市場買的,是「明年」那根柱子

說明會之所以能點燃行情,是因為它讓市場看清了村田下一年的利潤彈性。

把村田的營業利潤擺成三根柱子,故事一目了然。截至 2025 年 3 月的財年 2797 億日圓、截至 2026 年 3 月 2818 億日圓,連續兩年幾乎零成長,利潤率還從 16.0% 滑到 15.4%。但村田給出的本財年(截至 2027 年 3 月)指引是營業利潤 3800 億日圓,年增 34.8%,利潤率一把修復到 19.4%。

增長全鎖在最右邊那根柱子裡。市場現在買的,不是已經發生的兩年平淡,而是這根尚未兌現的指引柱。一個旁證是訂單,據《日經 Veritas》統計,在市值 500 億日圓以上、本財年預期盈利的上市公司中,村田上一財年的訂單 backlog(在手訂單)增速排名第一。在手訂單直接對應未來營收,這是支撐那根指引柱的底氣。村田還順勢拋出上限 1500 億日圓的回購計畫,擬回購 7500 萬股、占已發行股本的 4.12%。管理層用真金白銀表態,等於承認現價並不算貴。

撐起這根柱子的,是 AI 營收要再翻一倍

那 34.8% 的利潤增長從哪來?答案集中在一條線上。

據村田說明會數據,公司 AI / 資料中心相關營收,將從上一財年的大約 1700 億日圓,跳升到本財年指引的 3250 億日圓,年增 85-90%。這條線占總營收的比例,會從大約 9% 拉升到大約 17%。也就是說,一年之內,AI 從村田營收裡的一個零頭,變成接近五分之一的支柱。

更關鍵的是這部分增長的「質地」。據摩根士丹利 MUFG 證券分析,村田這一輪 AI 營收的增長,並不是靠對現有 MLCC 產品提價,而是靠產品結構升級,更小尺寸、更高容值的尖端產品占比提升,把平均售價(ASP)抬上去。村田在 AI 伺服器所需的尖端等級 MLCC 上份額超過 70%,幾乎沒有對手能跟得上。這意味著它的提價不是週期性的「供不應求所以漲」,而是結構性的「只有我能做所以貴」。市場願意給 75 倍本益比,定價的正是這種被認定為可持續的定價權。

當然,把預期買到歷史新高的另一面,是預期已經跑在前面。村田社長中島規巨自己也承認,不排除部分客戶的需求預測「報得偏大」。一旦 AI 投資節奏放緩,或者後續季度指引不如預期,這種高位估值同樣具備快速回落的風險。對高估值股票來說,「不夠好」就是最好的賣出理由。

村田還是那個做電容的村田,變的是市場決定用哪把尺子量它:從一家「注定降價」的週期性元件廠,換成了一家「供給受限、握有定價權」的 AI 賣鏟人。