「TACO」已經過時了,華爾街正興起「NACHO」交易

- 核心觀點:華爾街交易模式已從「TACO」(預期川普認慫)切換至「NACHO」(認定荷姆茲海峽長期封鎖),市場定價高油價為結構性常態,並透過衍生品市場驗證了該預判,而非一次性衝擊。

- 關鍵要素:

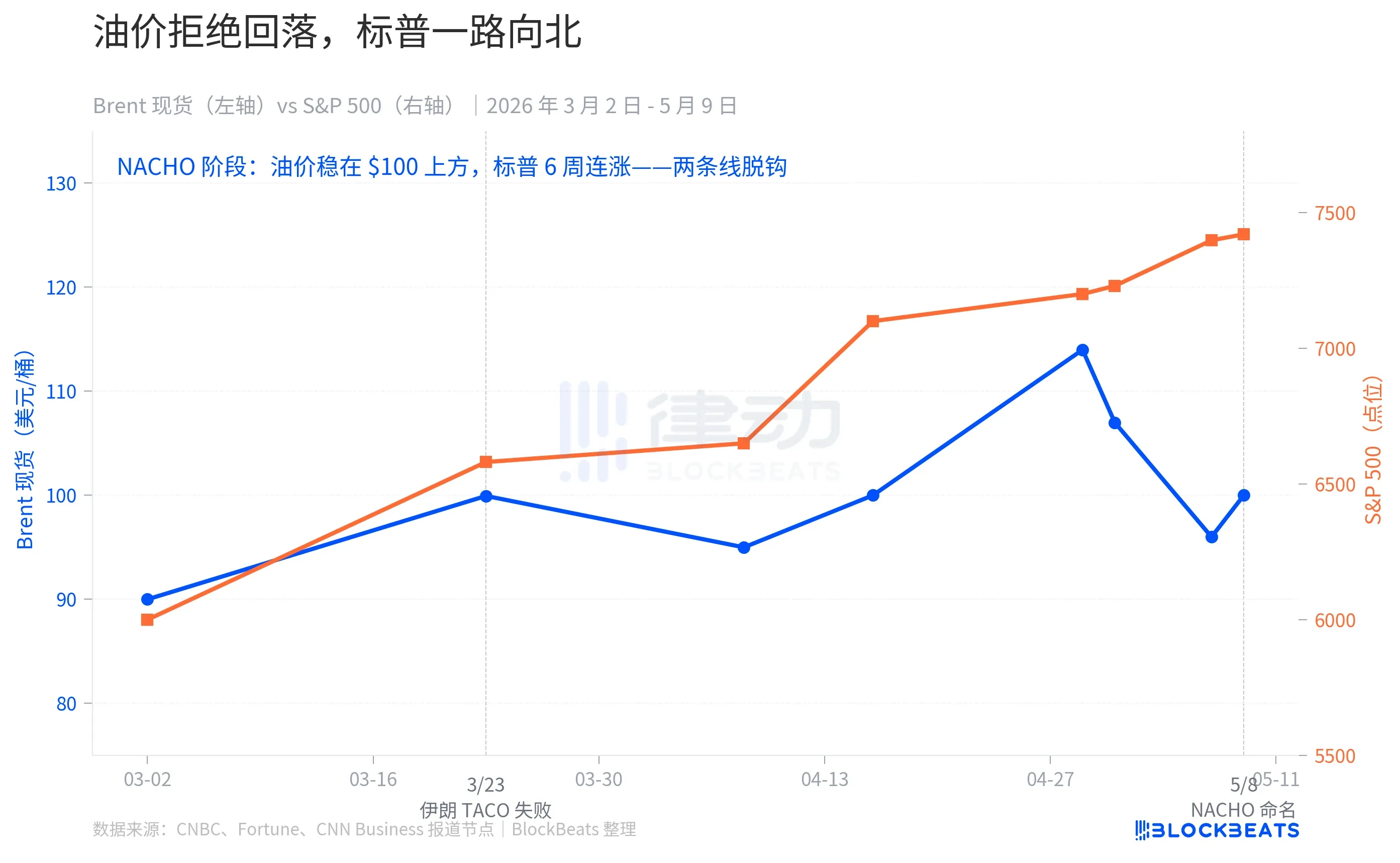

- 自2月28日美以空襲伊朗至5月初,油價漲超50%,標普500創歷史新高但兩者走勢脫鉤,顯示市場不再將油價下跌作為股市上漲的前提。

- 3月23日川普「停火」消息被伊朗否認後失效,是TACO模式終結的臨界點;此後所有「停火頭條」均未能使油價回歸戰前基線(67美元)。

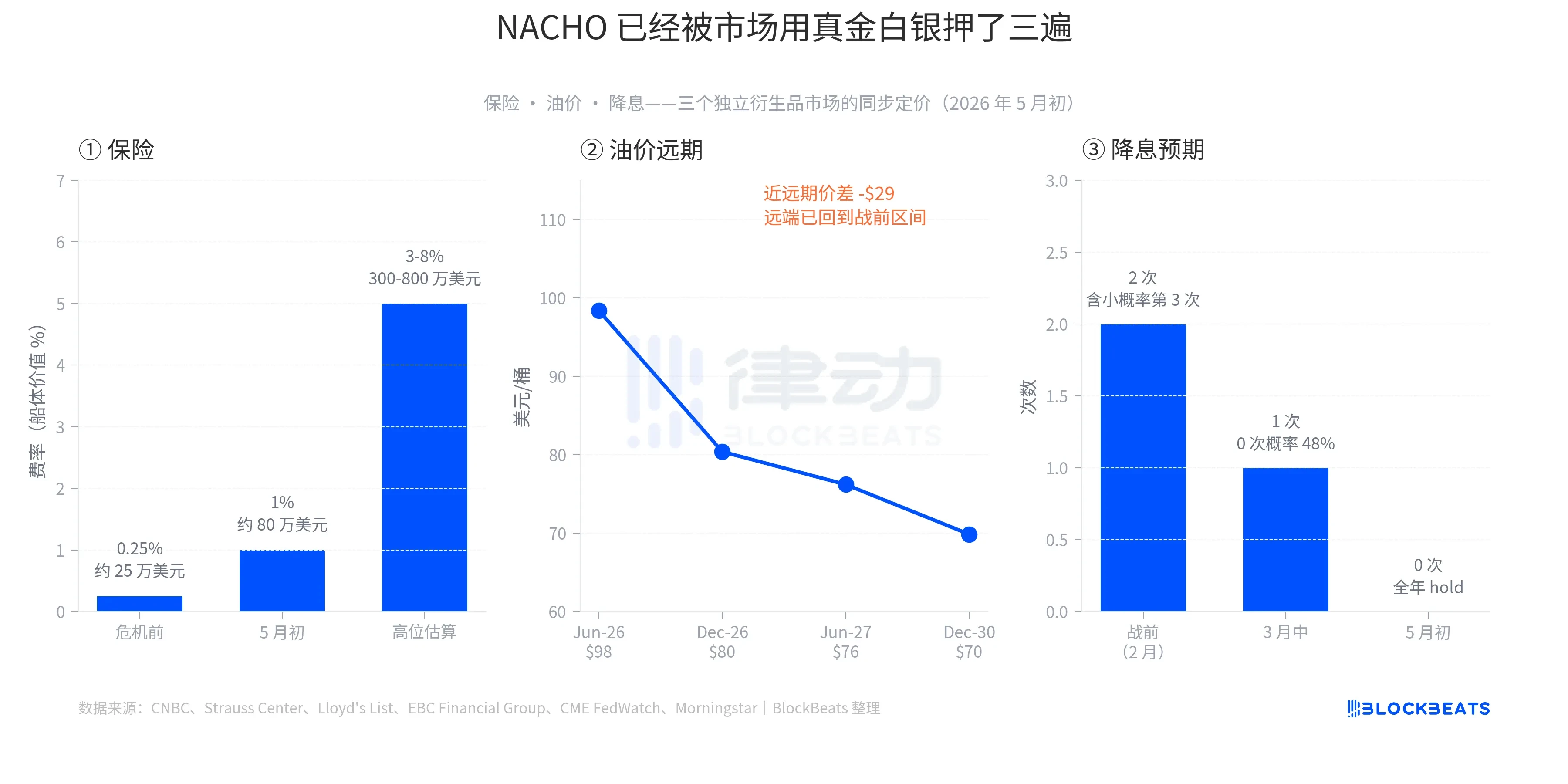

- 三大衍生品市場支持NACHO:荷姆茲海峽戰爭險費率飆升至船體價值的1%-8%;布倫特原油近遠月價差(2026年6月 vs 2030年12月)達28.5美元,呈最陡峭的倒掛結構;市場已定價聯準會2026年全年零次降息。

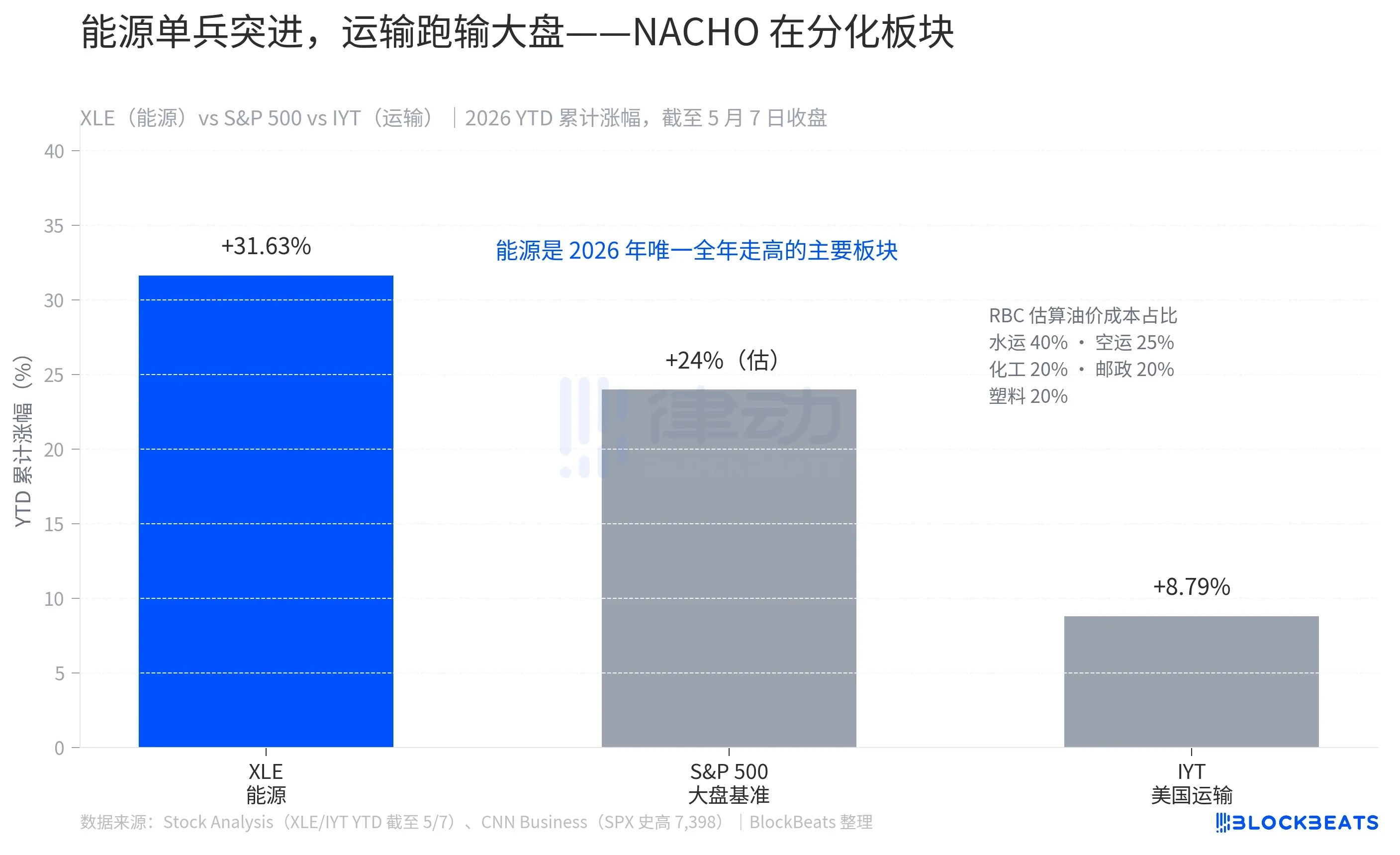

- 大盤內部分化:能源板塊ETF(XLE)年內漲幅31.63%,為唯一上漲的板塊;運輸板塊ETF(IYT)僅漲8.79%,跑輸大盤15個百分點,反映高油價對成本結構的直接衝擊。

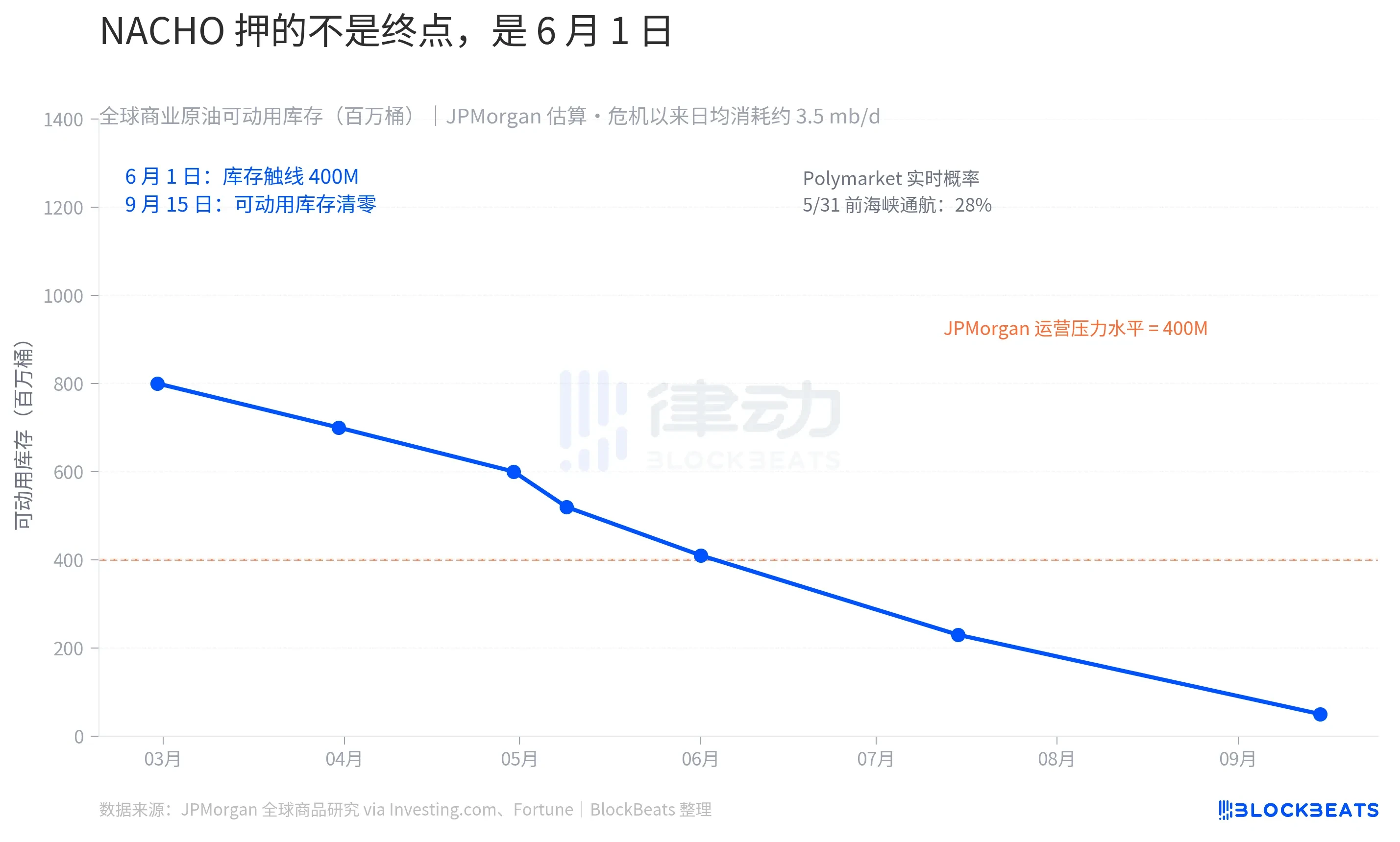

- NACHO具有物理截止點:摩根大通估算全球商業可動用庫存已動用2.8億桶,剩餘約5.2億桶,預計6月初接近「營運壓力水平」,歐洲航空燃料庫存或於6月跌破23天警戒線。

- 預測市場數據同步:Polymarket顯示「5月31日前荷姆茲海峽正常通航」機率僅28%,5月15日前機率為2%,活躍頭寸押注封鎖將持續至6月。

在華爾街,「TACO 交易」已經過時了,現在大家開始討論一種新的交易模式——「NACHO」。

自 2 月 28 日美以空襲伊朗以來,荷莫茲海峽至今沒有重開。現在,油價較戰前已漲超 50%,聯準會 2026 年降息預期從戰前 2 次被壓到當前的 0 次。但同一時間,標普 500 卻創下歷史新高,連漲 6 週,是 2024 年以來最長的連勝紀錄。

華爾街給這個看似矛盾的市場狀態取了一個名字,叫 NACHO,全稱是「Not A Chance Hormuz Opens」,荷莫茲海峽毫無開放可能。它是 TACO(Trump Always Chickens Out,川普總是認慫)的反義版本。TACO 押注的是「人會慫」,川普會在關鍵時刻退縮。NACHO 押注的是「事會僵」,荷莫茲這次沒法靠一條 Truth Social 帖子重新打開。

eToro 市場分析師 Zavier Wong 這樣描述這場切換:「在危機的大部分時間裡,每一條停火頭條都會引發油價急跌,交易員不斷在為一個永遠沒有到來的解決方案下注。NACHO 意味著市場承認,高油價不是一次性衝擊,而是當前市場環境本身。」

4 月初的兩條折線

3 月 23 日是 TACO 模式失效的臨界點。川普那天早上在 Truth Social 上宣布與伊朗進行了「非常好的建設性對話」,命令五角大廈暫停對伊朗能源設施的打擊 5 天。標普 500 期貨在幾分鐘內從低點反彈近 4%,市場瞬間增加 1.7 兆美元市值。布倫特原油從 109 美元盤中跌到 92 美元。

然後伊朗官方否認了對話的存在。據伊朗國家媒體報導,一名「高級安全官員」稱這是操縱市場的手段,對話從未發生。漲幅在兩小時內被腰斬,標普收盤只有 +1.15%,布倫特回彈到 99.94 美元。

那是過去 14 個月裡第一次,川普「退縮」對市場不再有效。原因不複雜,TACO 模式下的退縮是單方面的,一條帖子就能兌現。3 月 23 日的退縮需要伊朗配合。當對手不配合,退縮就變成了謊言。

從那天開始,市場行為發生了根本變化。布倫特原油在接下來的 6 週裡從未跌回戰前 67 美元的水平,5 月平均價仍維持在 109.57 美元。中間發生了 4 月 7 日和 8 日的美伊停火協議、4 月 17 日油價一度回到「開戰初期水平」、5 月 7 日傳出美伊接近協議消息,每一次「停火頭條」都沒能讓油價回到基準位。

但標普一路向北。4 月單月漲 10%,是 2020 年 11 月以來最強的一個月,期間創下 7 次盤中歷史新高。5 月 1 日盤中破 7,230 點,5 月 7 日收盤 7,398 點。

兩條線在 4 月初徹底脫鉤。TACO 時代它們同向跳動,威脅來油價跌、標普跌,退縮來油價反彈、標普反彈。NACHO 時代它們表達著兩種不同的語言,油價在說「荷莫茲關到底了」,標普在說「不關我事」。

三個市場,三種反應

NACHO 不是嘴砲,是三個獨立衍生品市場用真金白銀下的同一個賭注。

第一層是保險。據 Strauss Center 歷史數據,荷莫茲海峽戰爭險費率在 2003 年美軍入侵伊拉克時一度飆到船體價值的 3.5%,1984 年兩伊戰爭「Tanker War」巔峰時期攻擊 Yanbu Pride 油輪後達到 7.5%。本輪危機前的基線是 0.125% 到 0.25%。到了 5 月初,這個費率已經來到 1% 區間,部分險種已經飆到 3% 至 8%。

換算成單艘超大型油輪(VLCC)單次過境的保險成本,費用已經從戰前的約 25 萬美元跳到當前的 80 萬到 800 萬美元。保險公司的工作就是為風險定價,這一層假設的現實意義是,如果保險公司就是不承保,船東不會承擔無保過境風險,海峽的「物理開放」和「事實通航」是兩回事。

第二層是油價。5 月初數據顯示,布倫特 Jun-26 合約報 98.41 美元,Dec-26 報 80.39 美元,Jun-27 報 76.20 美元,Dec-30 報 69.85 美元。近月與 Dec-30 價差約 28.5 美元,是過去 5 年最陡的倒掛(近高遠低)結構之一。這個曲線講的是一個非常具體的故事,市場認為現貨吃緊但終會緩解,遠端價格回到戰前 60 至 70 美元的區間。換句話說,油價高企不是終局,是一段有邊界的窗口。但這個窗口足夠長,讓交易員不去賭它會突然結束。

第三層是降息。2026 年 2 月初市場預期聯準會全年降息 2 次,小機率第 3 次。3 月中油價飆起來後壓到 1 次,0 次降息的機率到 48%。4 月 29 日聯儲維持 3.50% 至 3.75% 不變,5 月 6 日 CME FedWatch 顯示 6 月會議 70% 機率繼續 hold,2026 年全年市場已經定價為 0 次降息。對沖基金傳奇 Paul Tudor Jones 甚至在 5 月 7 日 CNBC 的採訪上說「沃什也沒機會讓聯準會降息。」

三層都已經在衍生品市場留下了印記,不是敘事,是真金白銀。

被分化的大盤

NACHO 的第二個不容易看清的細節是,它在大盤內部已經做出了分化定價。

截至 5 月 7 日收盤,能源板塊 ETF(XLE,State Street 旗下能源精選板塊基金)年內漲幅 31.63%,是 2026 年唯一全年走高的主要板塊。同期標普 500 漲幅約 24%。運輸板塊 ETF(IYT,iShares 美國運輸基金)年內漲幅僅 8.79%,跑輸大盤 15 個百分點以上。

這個差距不是隨機的。據加拿大皇家銀行資本市場估算,水運行業的運營成本裡 40% 是油費,空運 25%,化工、郵政快遞、橡膠塑料各 20%。如果你的生意成本表裡油是大頭,NACHO 就是直接打在你臉上的。

XLE 的 31.63% 不是短期反彈,是 8 週持續跑贏的結果。IYT 的 8.79% 也不是疲軟,而是一邊跟著大盤漲、一邊被油價分掉收益。市場已經清晰地告訴讀者 NACHO 怎麼計算賠率,看一眼運輸 ETF 跑輸大盤的幅度就夠了。

但 NACHO 不是無限期的押注,它有一個非常具體的截止日,6 月 1 日。

據摩根大通大宗商品研究團隊估算,2026 年初全球商業原油庫存約 84 億桶,但其中只有 8 億桶左右是「實際可動用」的,剩下都是管道填充、罐底庫存、最低終端儲量這些維持系統日常運轉的部分。本輪危機以來已經動用了 2.8 億桶,目前剩餘可動用庫存約 5.2 億桶。摩根大通的原話是,「商業庫存預計 6 月初接近運營壓力水平」。

「運營壓力水平」是一個具體的物理概念。摩根大通的解釋是,「系統不會因為石油消失而崩潰,會因為流通網絡不再有足夠工作量而崩潰」。一旦突破這條線,企業和政府能選擇的只有兩個,要麼擠壓必須維持的最低庫存(這會損害基礎設施本身),要麼等待新增供應。如果荷莫茲到 9 月還不開,OECD 商業庫存可能跌到所謂的「operational floor」(運營底線)。據 Fortune 報導,歐洲航空燃料庫存預計 6 月就會跌破 23 天供給閾值,那是行業關鍵警戒線。

預測市場的賠率與物理時鐘同步。據 Polymarket 5 月 9 日數據,「荷莫茲海峽 5 月 31 日前正常通航」機率為 28%,5 月 15 日前的機率僅 2%。該市場上 992 萬美元的有效頭寸正在押注 NACHO 至少在 5 月內不會失效。

市場不再交易川普的下一個 Truth Social 帖子,開始交易荷莫茲海峽的 6 月初庫存數據。