BitMart VIP 洞察 | 4月加密市場回顧與熱點剖析

- 核心觀點:4月加密市場在地緣緩和與監管推進下出現「市值突破、量能跟進」的結構性改善,BTC月度漲幅達13%創年內最強,但面臨$80,000關鍵阻力;5月核心變數在於聯準會主席交接後的政策信號、CLARITY法案立法進程以及DeFi安全修復。

- 關鍵要素:

- 4月FOMC維持利率不變,但鮑威爾卸任與沃什接任帶來政策不確定性,5月6-7日沃什首次主持FOMC將成關鍵節點,任何鷹派信號或通膨二次上行都可能壓制風險資產。

- 4月加密市值從2.43兆美元升至2.70兆美元(+11.5%),日均成交量約980億美元;BTC現貨ETF規模突破千億美元(1,012億美元),月度淨流入84.4億美元,ETH ETF淨流入17.5億美元。

- 美伊停火是市場核心催化,BTC從$65,000低點反彈至$79,000附近,但$80,000阻力未破;SOL表現偏弱,受Drift攻擊事件拖累,需觀察$90阻力與生態信心修復。

- 4月DeFi安全事件頻發,Drift與KelpDAO兩起攻擊合計損失超6億美元,暴露預言機與跨鏈架構系統性風險,引發約130億美元資金撤離。

- CLARITY法案在參議院銀行委員會完成標記,Polymarket預測年內通過機率升至85%以上,若5月通過將終結SEC/CFTC管轄權爭議,推動機構資金加速入場。

- 穩定幣總量溫和增長至2,884億美元,但結構分化:USDT主導擴張(+3.2%),USDe因收益率下降大幅縮減37.7%,反映資金在收益與風險間再平衡。

- 5月重點關注亞太監管落地(香港穩定幣許可框架)、企業BTC儲備持續擴張(MicroStrategy持倉突破53萬枚)及RWA代幣化(如貝萊德BUIDL基金)等中長期增量驅動。

TL,DR

- 4月FOMC按兵不動但主席交接帶來政策不確定性,通膨因油價衝擊上行而就業回暖支撐經濟,美股整體在風險偏好修復中反彈。5月市場將重點關注新任主席政策信號、通膨與油價走勢。與此同時,加密市場動能與立法進展也將成為關鍵變數。

- 4月加密市場交易量呈現「低開—放量—高位震盪」結構,受停火消息推動多次放量並在價格上漲中保持健康量能。總市值從約2.43萬億美元升至2.70萬億美元,經歷月初回落在停火催化下反轉並震盪上行。相比3月的承壓整理,4月實現「市值突破、量能跟進」的結構性改善,市場重心明顯上移。

- 4月BTC與ETH現貨ETF均實現顯著資金淨流入並推動價格同步上漲,其中BTC ETF規模首次突破千億美元,標誌機構配置進入新階段。整體來看市場呈現「價格領漲、資金跟進」特徵,且機構資金仍明顯偏向BTC而非ETH。與此同時,穩定幣總量溫和增長但結構分化加劇,USDT主導擴張而USDe大幅收縮,反映資金在收益與風險之間的再平衡。

- 4月BTC錄得年內最強單月表現,在地緣緩和推動下強勢反彈但仍受制於$80,000關鍵阻力位。ETH走勢與BTC基本同步,在機構需求與升級預期支撐下反彈,但短期仍面臨$2,400阻力考驗。SOL雖跟隨市場回升但表現偏弱,受生態安全事件拖累,後續關鍵在於信心修復與$90阻力突破。

- 美伊停火緩解地緣風險並推動BTC強勢反彈,4月錄得約13%漲幅且帶動整體加密市值與ETF資金顯著回流。與此同時,Drift與KelpDAO接連遭攻擊導致DeFi損失超6億美元並引發大規模資金撤離,暴露預言機與跨鏈架構的系統性風險。政策層面,《CLARITY法案》完成關鍵推進並顯著提升年內通過預期,標誌加密市場監管框架加速成型。

- 5月市場核心在於沃什首次主持FOMC及政策信號變化,疊加通膨與油價走勢,將直接影響風險資產與BTC能否延續強勢。與此同時,《CLARITY法案》進入參議院全體投票階段,若通過將顯著推動機構資金入場並重塑加密監管格局。亞太監管推進與企業BTC儲備、RWA代幣化加速,共同構成中長期資金流入與行業發展的重要驅動力。

1、宏觀視角

政策方向

FOMC於4月28-29日召開本年度第三次政策會議,市場預計維持聯邦基金目標利率於3.50%–3.75%區間不變。此次會議不設點陣圖更新,因此每一句措辭均被市場高度解讀。這也是聯準會主席傑羅姆·鮑威爾任期內最後一次主持FOMC會議——其任期將於5月15日正式屆滿,提名繼任者凱文·沃什於4月21日完成參議院銀行委員會聽證,4月26日最後一位關鍵阻力參議員蒂利斯撤回反對,確認投票進入最終程序。市場普遍關注鮑威爾是否在最後一次發布會上為後續政策路徑提供前瞻指引,以及沃什接任後是否會出現貨幣政策信號的轉變。整體來看,4月FOMC在「維持不變」的基本面上並未帶來政策意外,但人事交接引入的不確定性溢價將延伸至5月。

美股走勢

美股整體呈現先抑後揚的修復走勢,驅動因素以地緣政治緩解為主。3月下旬延續上月高油價與通膨憂慮,標普500承壓震盪;4月8日美伊停火協議落地,荷姆茲海峽航運局部恢復,市場風險偏好快速回升,科技板塊與可選消費領漲,標普500在停火後數日內大幅反彈。4月10日3月CPI大幅跳升至3.3%引發短暫回調,但市場迅速消化,將其定性為供給側衝擊而非需求側通膨。Q1財報季成為月中下旬的核心驅動,標普500連續四周錄得正收益並於4月24日創階段新高,主要科技企業盈利整體好於預期,AI資本開支持續擴張進一步提振情緒。整體來看,標普500在4月錄得月度正收益,VIX恐慌指數從月初高點31.65回落至月末約18.5,市場情緒明顯改善。

通膨數據

美國勞工統計局於4月10日公布2026年3月CPI數據:CPI年增3.3%,較2月2.4%大幅上行0.9個百分點,月環比+0.9%,為2022年以來最大月度漲幅;核心CPI(剔除食品與能源)月環比0.2%,年增約2.6%,相對溫和。通膨大幅跳升的主要推手是美伊戰爭導致的能源價格激增——汽油價格3月單月上漲21.2%,為1967年以來最大月度漲幅,推動整體能源分項大幅走高;關稅傳導效應也在進口商品類別中初步顯現。市場對此數據的主流解讀為供給側衝擊而非需求側通膨,核心CPI相對可控使得聯準會料不會改變政策路徑,但若美伊衝突持續導致油價維持高位,通膨壓力向核心分項的二次傳導風險不容忽視。

就業數據

美國勞工部於4月3日公布2026年3月非農就業報告:非農就業人口新增17.8萬,大幅好於市場預期的5.9萬,較2月修正後的-13.3萬(初值-9.2萬)實現顯著回轉;失業率從4.4%微降至4.3%,勞動參與率小幅下滑至61.9%。就業回暖的主要貢獻來自醫療健康行業(+7.6萬,主因罷工結束後醫療工作者回崗)、建築業及運輸倉儲業,平均時薪年增3.5%、月環比+0.2%,工資通膨壓力適中。整體來看,3月就業數據修復了市場此前對勞動力市場急速惡化的憂慮,為「軟著陸」敘事提供了新的支撐,也在一定程度上緩解了FOMC被迫快速降息的壓力;但勞動參與率下滑說明就業改善部分源於勞動力退出市場,就業市場的深層韌性仍待觀察。

政治因素

影響加密與宏觀市場情緒的政治因素以美伊地緣局勢為主軸。4月8日,美國與伊朗在巴基斯坦調停下宣布臨時停火協議,荷姆茲海峽航運逐步恢復部分營運,布蘭特原油從戰爭爆發以來接近$120/桶的峰值大幅回落,停火當日WTI單日跌幅逾16%;然而好景不長,停火談判進展遲緩,4月下旬伊朗外長重申管控立場,布蘭特原油於4月26-27日重新漲回$107-108/桶區間,停火脆弱性持續構成尾部風險,市場擔心若荷姆茲持續受阻至6月底布蘭特存在衝擊$150的可能性。在加密領域,《CLARITY法案》參議院銀行委員會在4月25日截止窗口前完成標記,實質性分歧已透過Tillis-Alsobrooks穩定幣收益妥協方案化解,立法落地預期在月底明顯升溫。鮑威爾即將卸任與沃什接任的貨幣政策交接期所帶來的不確定性,成為4月末市場新增的重要關注變數。整體來看,停火是最重要的正面催化,但油價反彈與政策交接期不確定性是主要負面變數。

下月展望

展望5月,凱文·沃什將於5月6-7日首次以聯準會主席身份主持FOMC會議(鮑威爾5月15日正式卸任),市場將極為敏感地解讀聲明措辭與沃什發布會政策信號——任何與鮑威爾措辭的明顯偏差都可能引發風險資產顯著波動。4月CPI與PCE數據將於5月公布,3月油價衝擊是否引發核心通膨二次上行是關鍵觀察點;若核心分項維持溫和(月環比≤0.2%),降息預期將趨於穩定。《CLARITY法案》經4月銀行委員會完成標記後,5月將進入參議院全體投票準備階段,參議員莫雷諾設定的5月底通過期限使立法時間線高度緊張。加密資產方面,BTC能否在$80,000關鍵關口取得有效突破、ETF資金流入能否維持正值,是判斷4月牛市動能能否延續至5月的重要指標;美伊談判走向與油價能否回落至$100以下,將是決定市場風險偏好能否進一步擴張的宏觀核心變數。

2、加密市場概覽

幣種數據分析

交易量&日增長率

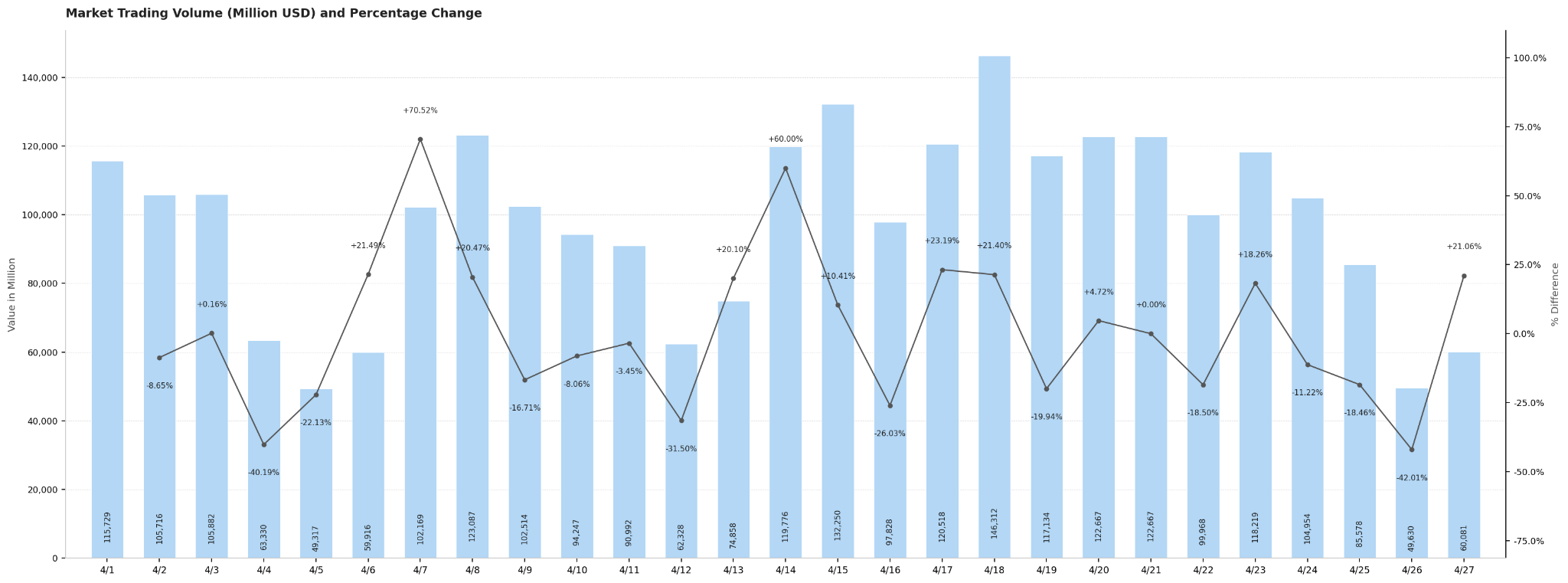

4月加密市場整體日均交易量約980億美元,全月呈現「低開—放量—高位震盪」的波動結構。月初4月1日交易量約1,157億美元,隨後因週末效應持續回落,4月4-5日跌至月內低點(分別約633億和493億美元),創下全月最低水平。進入工作日后交易量迅速修復,4月7日單日環比大漲70.52%至約1,022億美元,4月8日美伊停火消息落地進一步推動成交放量至約1,231億美元,市場情緒明顯升溫。4月14-15日隨市場持續上行,交易量連續兩日維持高位(分別約1,198億和1,323億美元);4月18日達到月內峰值約1,463億美元,為全月最活躍交易日,對應加密市值同步創階段新高,量價共振特徵顯著。月末4月25-26日再度因週末回落至低位(分別約856億和496億美元),4月27日小幅回升至601億美元收月。整體來看,工作日成交量普遍維持在900億–1,300億美元區間,週末則規律性萎縮至500億–650億美元,市場活躍度隨價格上行呈階段性走高趨勢,量能結構健康。

全市場市值&日增長量

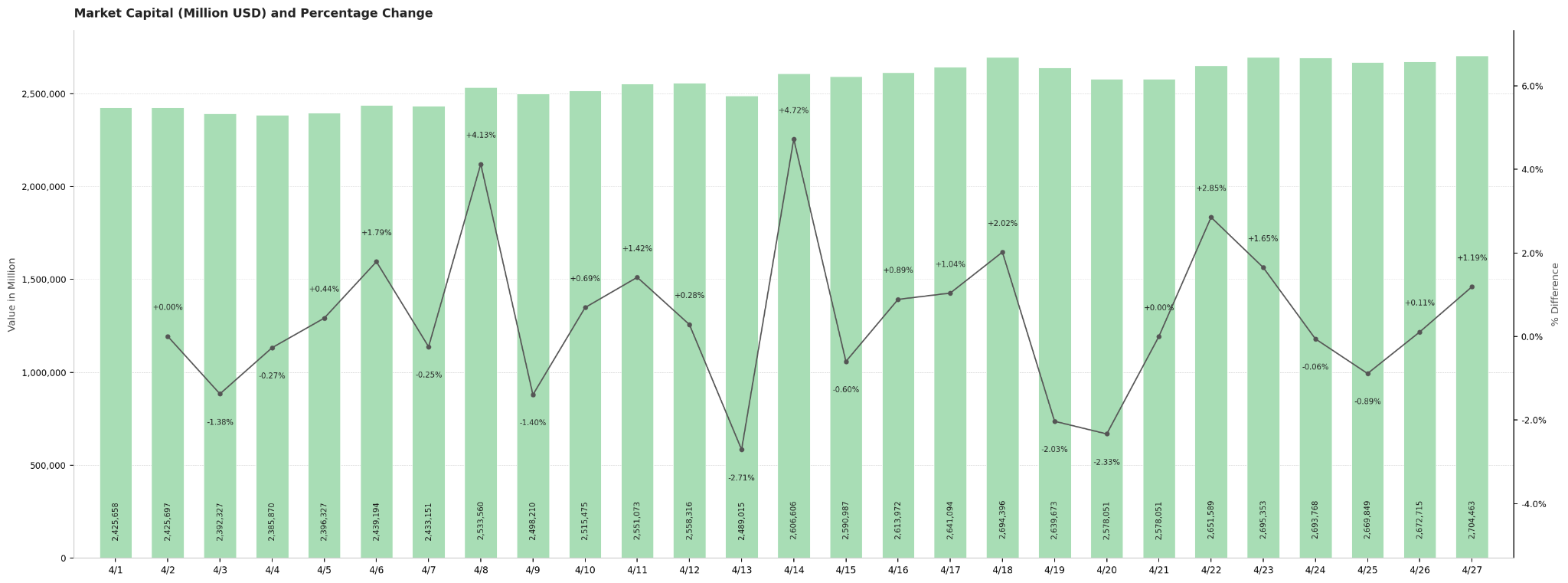

4月加密市場總市值從月初約2.43萬億美元穩步攀升至月末約2.70萬億美元,月內漲幅約11.5%,全月走勢呈現出「先跌探底、停火反轉、震盪上行」的清晰三階段結構。月初至4月5日,受高油價與通膨壓力拖累,市值小幅回落至約2.39萬億美元(月內低點);4月8日美伊停火協議落地成為全月最重要轉折點,單日市值環比大漲4.12%,一舉突破2.53萬億美元關口,標誌著市場風險偏好的實質性修復。此後市值進入震盪上行通道,4月14日受資金持續流入拉動,單日環比再漲4.73%,4月18日觸及階段高點約2.69萬億美元。月末4月22-23日市值進一步走強至2.70萬億美元附近,並以2.70萬億美元報收4月最後一個交易日,為全月最高收盤點位。值得注意的是,4月13日出現月內最大單日回調(-2.72%),對應KelpDAO安全事件引發的短期恐慌情緒,但市場隨後快速消化並繼續上行,體現出本輪行情中多方力量的韌性與主導地位。

與3月數據對比

與3月相比,4月加密市場在市值和交易量兩個維度均呈現出明顯改善。市值方面,3月受FOMC鷹派信號與高油價雙重壓制,總市值整體在2.3萬億至2.6萬億美元區間寬幅震盪,未能形成有效突破;4月則在美伊停火催化下完成結構性抬升,從月初2.43萬億美元穩步攀升至2.70萬億美元,月內漲幅約11.5%,區間上沿較3月擴大約1,000億美元,市場重心整體北移。交易量方面,3月日均成交量約800億至1,000億美元,量能偏低,資金觀望情緒濃厚;4月日均成交量維持在約980億美元,與3月均值基本持平,但月內出現多個單日放量突破1,200億美元的高活躍時段(4月8日、4月14-15日、4月18日),尤其是4月18日峰值約1,463億美元,遠超3月任何單日水平,顯示出隨價格上行而同步放大的量價共振結構。整體來看,3月是「市值承壓、量能萎縮」的整理格局,而4月則實現了「市值突破、量能跟進」的結構性轉換,兩者形成鮮明對比。

4月熱門代幣

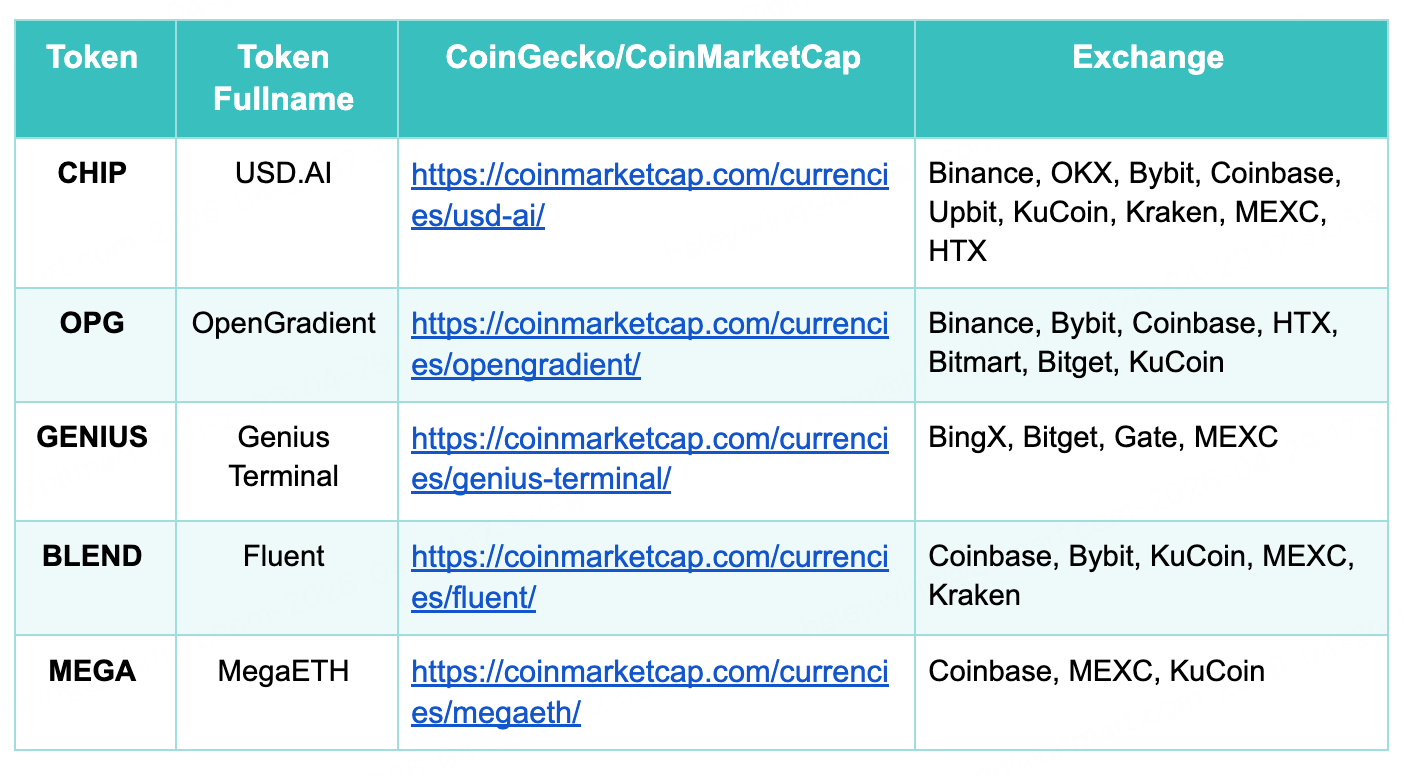

2026年4月,加密市場共迎來多個備受關注的新幣首發,整體表現強勁。從上線規模來看,CHIP(USD.AI)與OPG(OpenGradient)首日交易量分別突破14億美元與10億美元,創下4月新幣流動性峰值,顯示機構與散戶資金同步湧入。GENIUS(Genius Terminal)於4月13日率先開盤,憑藉YZi Labs多億美元投資背書及CZ擔任顧問的市場效應,首日價格最高飆升逾65倍,24小時交易量達11億美元,熱度不亞於前兩者。

從賽道分布看,三個頭部項目分別覆蓋AI借貸基礎設施(CHIP)、去中心化AI推理網路(OPG)和鏈上交易終端(GENIUS),均與AI敘事高度吻合,印證了市場對AI+Web3方向的持續追捧。BLEND(Fluent Network)與MEGA(MegaETH)作為以太坊Layer 2新項目,分別於4月24日和4月30日完成TGE,交易量相對溫和,但Coinbase的背書為其提供了較強的合規信用背書。總體而言,4月新幣熱點集中在AI基礎設施與以太坊擴容兩條主線,頭部項目首日流動性充裕、交易所覆蓋廣泛,反映出當前市場對優質新項目的承接能力依然較強。

3、鏈上數據分析

BTC、ETH ETF流入流出情況分析

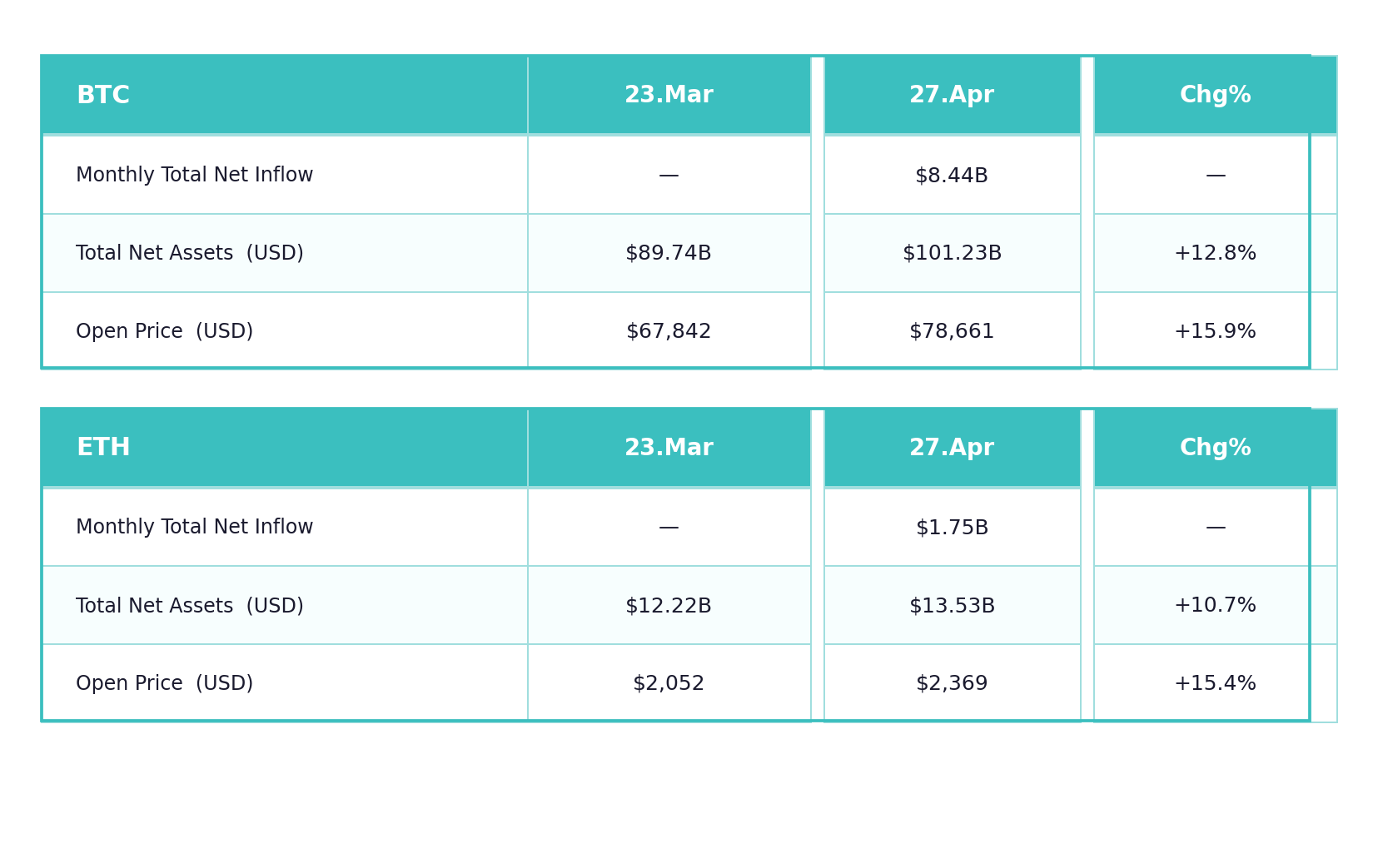

4月,BTC與ETH現貨ETF均延續資金淨流入態勢,機構配置意願顯著回升。BTC現貨ETF月度總淨流入達84.4億美元,推動總淨資產從3月末的899億美元大幅攀升至1,012億美元,月環比增幅12.8%,首次突破千億美元關口,創歷史新高;BTC開盤價同期從67,842美元漲至78,661美元,月漲幅15.9%,為過去一年最強單月表現。ETH現貨ETF亦錄得17.5億美元月度淨流入,總淨資產從122億美元升至135億美元(+10.7%),ETH價格從2,052美元升至2,369美元(+15.4%),漲幅與BTC基本同步。

從結構來看,BTC ETF淨資產增幅(+12.8%)略低於價格漲幅(+15.9%),說明AUM的擴張中價格上漲貢獻了主要部分,資金淨流入的貢獻相對溫和——這與4月整體「價格領漲、資金