一邊被七州訴訟,一邊融資估值110億美元:預測市場明星Kalshi的冰與火之歌

- 核心观点:Kalshi在监管围剿中逆势增长。

- 关键要素:

- 监管定性为无牌博彩,面临多州诉讼。

- 用户集体诉讼,指控其做市结构不公。

- 交易量创新高,估值达110亿美元。

- 市场影响:凸显预测市场监管与需求的根本冲突。

- 时效性标注:中期影响

原文| Odaily 星球日報( @OdailyChina )

作者| Ethan( @ethanzhang_web3 )

近日,紐約南區法院受理的 集體訴訟,將預測平台Kalshi 拉入又一起監管爭端。

七名用戶指控該平台在未取得任何州博彩牌照的情況下銷售體育相關合約,並質疑其做市結構「讓用戶實質上與莊家對賭」。而就在幾天前,內華達州法院剛剛撤銷了Kalshi 的保護性禁令,使其在該州面臨隨時可能啟動的刑事執法。

監管端的定性已趨於嚴厲。內華達州博彩管理委員會認定,Kalshi 的體育「事件合約」本質上是未經許可的博彩產品,不應享有CFTC(商品期貨交易委員會)的監管庇護。聯邦法官Andrew Gordon 在聽證會上更是直言:“在Kalshi 出現之前,沒人會認為體育賭注屬於金融商品。”

然而,大多數人沒有預料到的是:就在監管圍剿與法律施壓同步收緊的數週內,Kalshi 的各項業務指標卻呈現出一種近乎挑釁的逆勢增長——交易量屢創新高,最新一輪融資 估值已達110 億美元,成為預測市場賽道中當之無愧的超級明星。

資本的狂熱與監管的冰冷,在此刻形成了一組極具時代張力的對照:為什麼一家被多方定性為「違法」的公司,在市場上反而展現出前所未有的生命力?本文試圖穿透判決文書與交易數據,拆解Kalshi 面臨的監管邏輯衝突、信任危機與資本的逆向押注,還原這個百億市場在風暴中心的真實邏輯。

法律身分的斷裂:Kalshi 如何從「合規」變成「違法」?

如果回到事件的起點,一個最常被外界忽略的問題是: Kalshi 過去並不是「違法」的,它只是突然不再被允許繼續合法。這種從「合規」到「違法」的轉折,並不是源於業務本身的改變,而是監管認定發生了位移——尤其是在關於預測市場究竟屬於「金融衍生品」還是「無牌博彩」這一核心問題上。

Kalshi 的自我敘事一貫清晰:它是一家經CFTC 註冊的“指定合約市場”(Designated Contract Market, DCM),其提供的事件合約是一種二元期權形式的衍生品,具有“真實經濟目的”,因此理應由聯邦監管獨佔。而在過去幾年裡,這種論述的確在美國監管體系下獲得了空間,使Kalshi 得以在大選週期、宏觀經濟、科技事件等數百個領域推出二元預測合約,逐漸成長為行業領跑者。

然而,內華達州監管機構顯然不接受這個邏輯,尤其當Kalshi 開始觸碰體育領域時,衝突瞬間升溫。體育博彩在美國是監管最嚴格、最本地化的領域之一,每個州對於許可證、稅收、風控都有完全不同的系統。換句話說,體育博彩是一條典型的「州權紅線」。而當Kalshi 開始推出涉及達陣時間、比賽進程等體育事件的合約時,內華達州監管機構認為這些產品本質上屬於prop bets,即典型的體育博彩品類,而非金融衍生品。

這也是法官Gordon 在聽證會上態度明顯轉向的原因。他指出,如果按照Kalshi 的定義,只要涉及未來事件且與金錢相關,幾乎任何事情都能被包裝成衍生品,這將導致監管體系失效。法院在隨後裁定中明確表示:體育事件不屬於《商品交易法》框架下的“excluded commodity”,因而不在CFTC 排他監管之列。

由此,內華達華州法院不僅在11 月底正式撤銷Kalshi 的保護性禁令,也明確表態:這些體育類事件合約本質上屬於博彩合約,而非衍生性商品。

這項判定不僅讓Kalshi 在內華達州的營運直接面臨刑事與民事執法的雙重風險,也為全美其他州提供了重要的法律參照。目前,全美至少有六個州已在不同法院就'預測市場的監管邊界'展開訴訟,且裁決結果呈現出日益明顯的管轄權分歧:

- 聯邦派:仍有州堅持通過聯邦優先權原則,主張由CFTC統一監管;

- 博彩派:更多州效法內華達,強制要求將其納入本地博彩授權體系;

- 立法派:部分州試圖透過修法,重新定義「預測市場」的法律邊界。

在監管分裂的環境下,Kalshi 的合法性突然不再具備統一解釋,而變成「監管解釋權爭奪戰」的犧牲品。更現實的是:失去禁令後,Kalshi 若繼續在內華達州運營,將面臨隨時可能啟動的刑事執法,這也是公司緊急申請法院暫緩執行的原因。

從衍生性商品到博彩,從聯邦監管到州監管,再到法院、用戶與行業各方的激烈爭奪,幾個無法迴避的問題浮出水面:預測市場到底是什麼?它的法律身分是否穩定?它能否在美國現有監管體系中找到自己的位置?

而在這個身分搖擺尚未解決之際,Kalshi 迎來了更棘手的第二個衝擊——來自使用者自身的質疑。

為什麼連用戶也起訴?做市爭議、對賭指控與「莊家」陰影

如果說監管衝突只是暴露了製度縫隙,那麼來自使用者的集體訴訟,則直接衝擊了交易平台的信任根基。

11 月28 日的 集體訴訟上,訴訟由七名Kalshi 用戶委託全美知名原告律師事務所Lieff Cabraser Heimann & Bernstein 發起,雖然指控核心僅有兩條,卻招招致命,試圖從根本上重塑外界對Kalshi 的認知:

第一,非法經營指控:控方認為,Kalshi 在未持有任何州級博彩牌照的情況下,虛假宣傳並提供實質上的「體育博彩」服務。

第二,既當裁判又當運動員:控方指控Kalshi 的關聯做市商並非單純的流動性提供者,而是實際上扮演了平台的“莊家”,讓用戶在毫不知情的情況下,與擁有信息或資金優勢的專業交易平台進行對賭。

換句話說,用戶質疑的不是預測合約本身,而是交易機制的透明度與公平性。訴訟文件中那句極具煽動性的陳述,迅速在行業內發酵: “當消費者在Kalshi 上下注時,他們面對的不是市場,而是莊家。”

這句話之所以殺傷力巨大,是因為它精準擊穿了預測市場的「身分防線」。 Kalshi 等平台一直極力辯稱自己是中立的撮合者,是發現價格的市場,而非與用戶對賭的博彩公司。然而,一旦「平台參與定價並從中獲利」的指控成立,這一界限將在法律與道德層面瞬間瓦解。

面對指控,Kalshi 聯合創始人Luana Lopes Lara 迅速反擊,稱訴訟是「基於對衍生性商品市場機制的根本性誤解」。她的辯護邏輯符合標準金融市場的常識:

- 如同其他金融交易所,Kalshi 允許多個做市商競爭性提供流動性;

- 關聯做市商並不會獲得任何內部優待;

- 在早期階段由關聯機構提供流動性是「行業慣例」。

在傳統金融或成熟的加密資產市場(如Binance 或Coinbase),這種「做市商」與「自營盤」的共存或許是產業潛規則。但在預測市場這一灰色的新興領域,使用者結構與認知截然不同。當普通散戶遭遇高勝率對手、深不見底的掛單牆或瞬間調整的盤口時,他們很難將其理解為“高效的市場定價”,而更傾向於認定這是“莊家操盤”。

這起訴訟最危險之處,在於它與內華達州的監管行動形成了致命的敘事共振。監理人說你是無牌博彩,用戶方說你是坐莊賭場。兩者疊加,Kalshi 面臨的不再單純是合規風險,而是更難逆轉的敘事風險。

在金融世界裡,「做市」本是中性的基礎設施;但在預測市場的脈絡下,它正被迅速污名化為「操縱」與「收割」。當「Kalshi 不是它聲稱的那個開放市場」成為共識,其合法性與商業道德將同時破產。

但極具諷刺意味的是:法律與信任的雙重危機,並未阻斷Kalshi 的成長曲線。訴訟曝光後,其體育與政治板塊成交不降反升。這種反常現象揭示了預測市場當前最深刻的矛盾:在極致的投機需求面前,用戶似乎並不在乎這裡是“交易所”還是“賭場”,只要盤口在跳動,資金就會進場。

為何Kalshi 越陷“合規泥潭”,越受市場追捧?

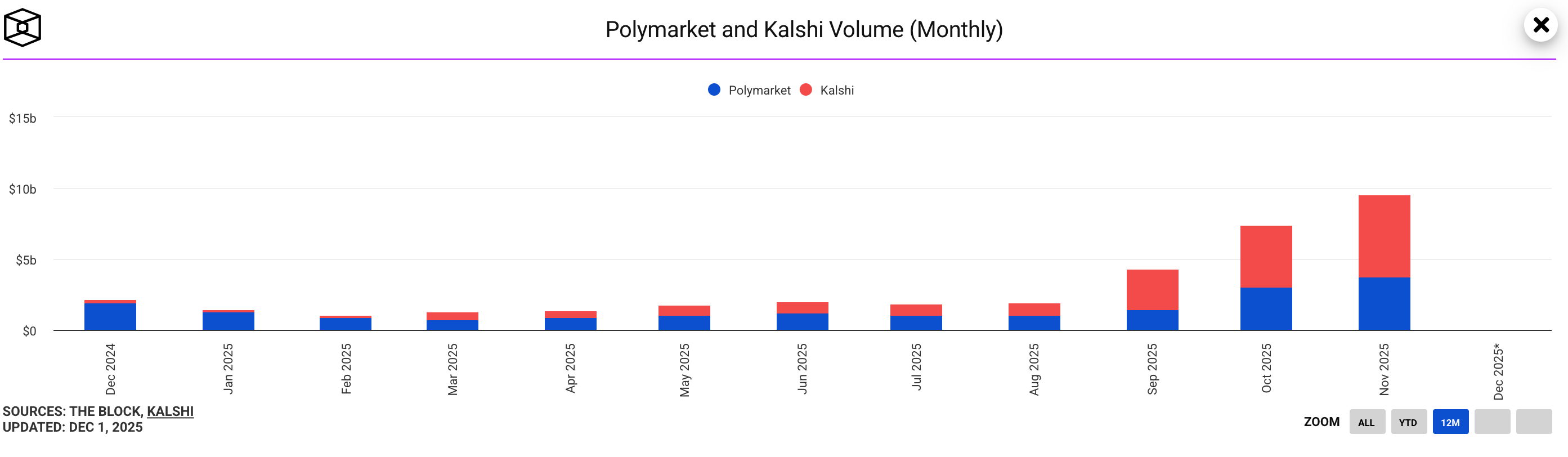

儘管面臨多州監管機構的圍剿、司法裁決的否定以及用戶端的集體訴訟,Kalshi 卻在危機中交出了一份令人咋舌的成績單:平台交易量在體育與政治合約的帶動下呈指數級攀升,同時完成了 由紅杉資本領投的10 億美元融資,將最新估值110 億美元高位。 這種「監管寒冬」與「市場盛夏」並存的局面,看似違背常理,實則深刻揭示了預測市場這一新興賽道的結構性特徵。 Kalshi 的逆勢爆發,並非偶然,而是四重市場邏輯共振的結果。

一、 心理博弈:「監管倒數計時」引發的搶跑效應

監管的不確定性非但沒有嚇阻用戶,反而激發了某種「末日狂歡」式的參與熱情。 隨著內華達州撤銷禁令保護,大眾意識到預測市場與傳統博彩的邊界正變得模糊。這種「即將來臨的監管收緊」預期,在用戶側轉化為了一種稀缺性焦慮:交易者急於在窗口期關閉前進場。對於投機資金而言,規則越不明朗,往往意味著潛在的套利空間越大。 Kalshi 實際上享受了一種「監管風險溢價」帶來的流量紅利。

二、 資本投票:押注「制度紅利」的終局

從紅杉等頂尖機構的視角來看,當前的法律糾紛只是產業發展早期的陣痛,而非終局。 資本的邏輯非常清晰:預測市場不僅是博弈的替代品,更是未來金融基礎建設的一部分。根據Certuity 的研發,到2035 年該市場規模將突破955 億美元,年複合成長率近47%。 在機構投資者眼中,Kalshi 目前遭遇的阻力,恰恰證明了它是頭部玩家。資本在進行一種反向押注:預測市場最終將被納入規範體系,而活下來的頭部平台將獨享龐大的製度紅利。此時的高估值,是對「監管尚未定型,但需求已不可逆」這一時間窗口的定價。

三、 競爭格局:供給側出清帶來的流動性虹吸

Kalshi 交易量的暴漲,很大程度得益於競爭對手的被迫退場。 隨著Crypto.com和Robinhood 在上訴期間相繼暫停相關業務,美國合規預測市場的供給側出現了巨大真空。在需求面(尤其是大選、運動賽季)持續擴張的情況下,市場流動性被迫尋找新的出口。 作為這一領域碩果僅存的開放平台,Kalshi 承接了競對平台溢出的巨大流量。這種「剩者為王」的效應,使其在短期內成為了美國市場上深度最佳、廣度最大的流動性池,進一步強化了其馬太效應。

四、 需求本質:從「投機」到「風險表達」的典範轉移

最後,也是最根本的一點:使用者參與預測市場的核心驅動力,已不只是投機。 在宏觀波動加劇的時代,利率決議、選舉走勢、地緣政治等事件的風險定價需求急劇上升。傳統的金融衍生性商品難以涵蓋這些非標準化事件,而預測市場恰好填補了這一空白。 對於專業交易者,這是風險對沖工具;對於普通用戶,這是參與公共事件的高頻通道。這種基於「事件本身」的交易需求,具有極強的剛性,不會因單一州的監管禁令而消失。相反,監管爭議帶來的高曝光度,反而將預測市場從小眾金融圈推向了大眾輿論的中心。

綜上,Kalshi 的逆勢增長並非因為“越違法越迷人”,而是需求端的剛性爆發、資本端的長線押注與競爭端的供給真空三者疊加的產物。

目前的Kalshi 正處於一個極具張力的歷史時刻:它在法律層面面臨前所未有的至暗時刻,卻在商業層面迎來了最高光的增長。這或許是所有顛覆性金融創新必經的「成年禮」——在監管體系完成邏輯自洽之前,市場已經率先用真金白銀投出了贊成票。

結論:預測市場的未來,正在Kalshi 身上被提前撕開

Kalshi 此刻身處的風暴眼,絕非新創公司單純的合規危機,而是一場被提前引爆的製度性衝突。它以一種極度濃縮且激烈的方式,逼迫美國金融體係直面那個被長期擱置了的核心命題:預測市場這一新型金融基礎設施,究竟該如何被定義、被監管,甚至被允許存在?

它遊離於證券與博彩的邊緣——既擁有金融市場的價格發現功能,又兼具大眾消費的娛樂屬性;既承載著對沖真實世界風險的嚴肅需求,又充斥著投機者的狂熱博弈。正是這種“身份的混合性”,導致了CFTC 監管、州級執法者、司法體系與市場用戶四方在這一問題上陷入了目標迥異、手段互斥的四維拉扯。

從這個意義上說,Kalshi 的遭遇不是偶發的“意外”,而是整個行業不可避免的“原點”。

從內華達到馬薩諸塞,預測市場的監管邊界正被逐州重寫;從CFTC 的政策搖擺到地方法院的反复判例,聯邦體係正暴露出面對新物種時的遲疑;而從用戶發起的集體訴訟到輿論場的激烈辯駁,公眾也開始用嚴苛的眼光審視行業的底色——它是信息透明的預言機的“賭場”究竟“金融外衣”?

這種劇烈的不確定性看似危險,但其實恰恰是產業爆發力的證明。回顧過去二十年,從電子支付到加密資產,從網路證券到DeFi,每一次發生在金融邊緣的製度性衝突,最終都推動了底層邏輯的重構,並催生出新的監管範式。預測市場此刻正步入同樣的周期,但其演進速度遠超預期。

站在未來的分岔路口,我們至少可以確立三個不可逆的趨勢:

第一,合法性博弈將陷入「持久戰」。既然至少有六個州已出現截然不同的法律解讀,這意味著管轄權的競爭極有可能升級至最高法院層級。單一判決無法定乾坤,監管碎片化將是常態。

第二,預測市場正從「小眾玩具」走向「基礎設施」。無論是以金錢為選票對沖政治風險,或是量化社會對宏觀事件的預期,預測市場正在成為真實世界不可或缺的「風險定價錨」。

第三,產業的終局將由多方力量動態重塑。最後決定預測市場形態的,不會是某一位監理者的單方面意志,而是市場需求、資本意志、政治博弈與司法判例共同建構的動態平衡。

因此,Kalshi 的勝敗或許不再是唯一的焦點,它更像是第一道被撕開的帷幕。短期內,12 月8 日與12 日的兩份關鍵法律文件,將決定Kalshi 能否在此次監管風波後存活;但拉長歷史的焦距,這兩天的交鋒,注定成為預測市場這一百億賽道的第一道分水嶺。

預測市場的未來,不會由某一份判決書單獨書寫,但它的流向,一定會在某個關鍵節點發生改變。而這個節點,正藉由Kalshi 之手,提早到來。