2025 年10 月31 日,Coinbase 發布Q3 財報,這份成績單來得正是時候,給流動性不足的加密產業,注入一劑強心針。

總營收18.7 億美元,年增55%,季增25%。淨利4.33 億美元,去年同期只有7,550 萬美元。每股收益1.50 美元,超出分析師預期45%。華爾街的分析師們集體鼓掌,JP Morgan 上週把評級調到增持,目標價404 美元。

正當許多人預期三季幣圈流動性較差、交易量不如預期時,Coinbase 給予完美答案卷,消費者交易額躍升至590 億美元,較上一季成長37%。散戶交易收入達8.44 億美元。

除此之外,Coinbase 一直在加碼比特幣。透過每週定投的方式,本季累計增加了2.99 億美元的比特幣持股。截至目前,其比特幣持有總量已達14,548 枚。

CEO Brain Armstrong 在公司財報電話會議上表示:「『萬物皆可交易』是我們建構的下一個階段的核心。」除此之外,Coinbase 正在將預測市場、代幣化股票和其他產品整合到其平台中。

在萬物皆可交易的背後,Coinbase 不再是加密貨幣的守夜人,它正變成一個連接人類和資本的「加密版蘋果生態」。

在這14,548 枚BTC 增持的背後,Coinbase 究竟佈局了哪些野心?

華爾街「翻盤讚」:Base×USDC 從副業到現金牛

回想2023 年至今,加密第一股Coinbase 的股價像過山車,從低谷的30 美元爬到如今的300 美元上方,靠的不是運氣,而是兩條腿走路:Base 和USDC。

這倆原本是「副業」,如今卻成了現金牛,華爾街的翻盤點讚來得迅猛而直接。

COIN 價格走勢圖|圖來源:Tradingview

先說JP Morgan 的評級升至「增持」。

10 月24 日,分析師Kenneth Worthington 在報告中直言「Coinbase 的估值被低估了,Base 代幣的潛在機會值120–340 億美元。」

Base 是Coinbase 孵化的以太坊Layer 2 網絡,2023 年上線時只是個「低費實驗田」,如今卻成了明星。

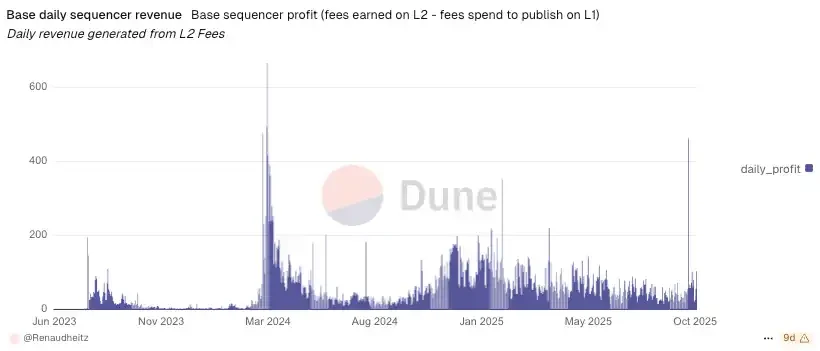

這筆錢怎麼來? Base 作為Optimistic Rollup,每筆交易都需要規模效應疊加單一排序器(sequencer)打包上鍊,費用雖低(平均0.01 美元/筆),但規模效應恐怖——多次日交易量破500 萬筆,比主網高出一倍。 Sequencer 模式,讓費用收入成為強勁現金流來源。

Base 排序器收入|圖來源:Dune

Coinbase 把這些費用全數轉入自家託管帳戶,理由是「安全和審計」,但社區一度吐槽這是「中心化吸血」。管理階層在財報會上回應未來會探索生態分潤,例如把部分費用回饋給開發者或用戶,形成正向回饋循環。

更值得期待的是潛在的Base 原生代幣。

JP Morgan 預測,如果Base 發行原生代幣,市值可能達數百億美元。

代幣能幹什麼?刺激使用彈性,持有者可參與治理、質押賺取費用分成,甚至用於gas 費折扣。日活用戶百萬級,費用收入彈性龐大,如果代幣落地,Base 從「成本中心」變成「利潤引擎」指日可待。

再來看USDC,這枚穩定幣是Coinbase 和Circle 的合資產物。

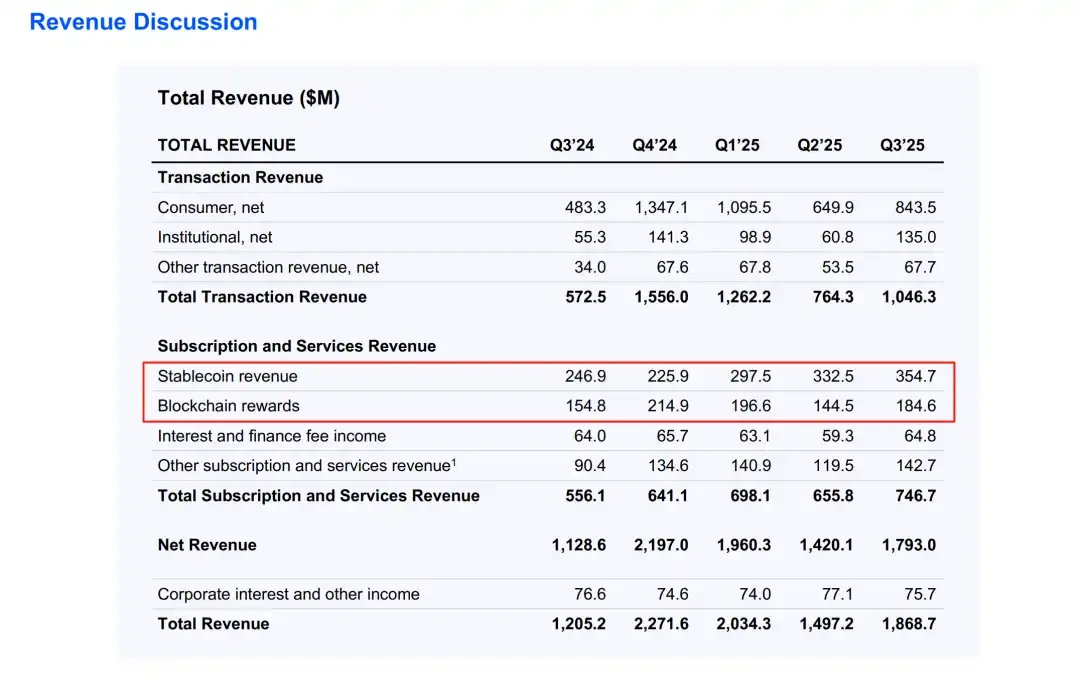

Q3 財報顯示,USDC 市值達到歷史新高740 億美元,Coinbase 平台內USDC 平均餘額150 億美元,季增9%。平台外USDC 平均餘額530 億美元,季增12%。穩定幣營收3.55 億美元,季增7%。

穩定幣收入及區塊鏈收入|圖源:Coinbase

它的收入來源多樣,利息差(USDC 儲備投資美債,賺取4-5% 的收益率)、託管費(Coinbase Prime 為機構託管,抽成0.1-0.2%)、清算費(跨境轉帳手續費)和商戶分潤(整合到Shopify 等電商,抽成1%)。

為什麼USDC 這麼賺錢?

因為它滲透了商家和跨境結算。管理層透露,USDC 在跨國支付的滲透率達15%,尤其在新興市場如拉丁美洲和東南亞,用戶用它來避開外匯波動。舉例,Remitly 和Wise 整合USDC 後,轉帳成本降30%,Coinbase 分得一杯羹。

更關鍵的是,USDC 正從「儲存工具」變成「支付媒介」。賣方分析師提到,Coinbase 可能會擴張分發,例如發行L2 專屬USDC 變體,或與DeFi 協議深度綁定。時間表?管理階層說「明年上半年見分曉」。

Base 和USDC 的綜效是殺手鐧。 Base 以USDC 作為原生gas 費,交易成本低至0.001 美元,吸引了DeFi 和NFT 生態。華爾街點讚的本質,是看到Coinbase 從「波動依賴」轉向「穩定收租」。

過去,交易收入佔80%,遇熊市就腰斬;如今訂閱服務佔40%,抗週期性強。

當然風險猶在。

監管是把雙刃劍——SEC 對穩定幣的審查越來越嚴,Base 的中心化sequencer 也可能招致「去中心化原教旨主義者」的攻擊。

但從財報看,管理層信心滿滿:「我們不是在賭市場,我們在建基礎設施。」這條從副業到現金牛的路,Coinbase 走得穩健而野心勃勃。

帝國持續擴張

Coinbase 的擴張像羅馬帝國,步步為營,從交易所到託管,再到一級市場。 Q3 財報中,最閃眼的併購是10 月21 日以3.75 億美元收購Echo 區塊鏈融資平台。

從發行、上架再到交易、託管,Coinbase 用六把錨定住生態,把自己推向「加密版蘋果」,開發者來了不想走,機構進來走不掉,用戶用著離不開。

先說說科技基礎設施,Coinbase 帝國的基石。

Base 鏈不是另一個Layer 2,而是Coinbase 的「iOS」,相容於以太坊生態,但核心控制在自家。

頭部協定如Aave、Uniswap 已入駐,但Base 的價值在於「應用商店」屬性。透過收購Spindl(鏈上廣告歸因工具),Coinbase 能追蹤用戶來源、行為轉化,類似App Store 的推薦機制,掌控流量分送。開發者想獲客?必須用Spindl,Coinbase 據此決定誰上推薦榜。

Iron Fish 的收購則補隱私短板。在監管高壓下,Base 整合零知識證明,平衡合規與用戶隱私,效仿蘋果的隱私保護策略。更關鍵,Base 直連Coinbase 1 億用戶,開發者一上線即觸達海量流量,是Arbitrum 或Polygon 難敵的優勢。

資本形成體係是第二支柱,Echo 的收購是重頭戲。

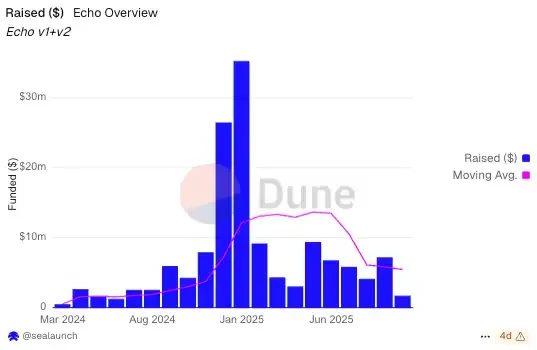

Echo 是一個鏈上資本繼承平台,由知名加密交易員Cobie 創辦,旗下有Sonar 公募工具。 Echo 已幫300 餘個專案募資超2 億美元,例如Plasma 的XPL 代幣銷售。

Coinbase 為什麼要看上它?

因為一級發行是Crypto 的「上游水源」。傳統VC 模式封閉,散戶難參與;Echo 讓專案直接面向社區募資,私售公售一網打盡。收購價3.75 億(現金+股票),對Coinbase 的700 億市值是小菜,但策略價值龐大,它補齊了Coinbase 的「資本形成」短板。

Echo 募資量走勢圖|圖來源:Dune

整合路線圖已現雛形。 Echo 將嵌入Coinbase 生態,發行審核用Coinbase 的合規框架(KYC/AML),揭露用Base 的透明帳本,二級做市連上Coinbase Exchange,託管自動接入Prime。首批發行類別聚焦加密代幣,體積目標是明年Q1 達10 億美元規模。

針對機構,Coinbase 推結算工具包,即時清算、資料API;對開發者,Sonar 將升級支援隱私增強的募款(零知識證明避開敏感揭露)。由KOL Cobie 創辦的鏈上眾籌平台,已募資5,100 萬美元,完成131 筆交易。首項目Ethena 的USDe 穩定幣迅猛增長,證明了其潛力。

Echo 的Sonar 工具讓創辦人自主託管代幣銷售,復活2017 年ICO 模式,但今非昔比-有GENIUS 法案護航,監管架構清晰。 Coinbase 官方表態,從加密代幣銷售起步,擴展到代幣化證券和現實世界資產(RWA)。

這野心勃勃,不只Crypto,而是萬物金融化,股票、房產、藝術品上鍊發行。

補齊拼圖的是Liquifi 收購,提供代幣全生命週期管理——發行、分配、鎖定、流動性。 Echo 管「誰能融資」,Liquifi 管「如何運作維」,形成閉環。

機構市場是第三支柱。 Deribit 併購是加密史上里程碑,29 億美元拿下全球最大衍生性商品交易所,機構客戶佔70%,日量數十億。 Coinbase 過去零售為主,衍生性商品弱;如今補齊短板,選擇權深度、期貨流動性大增。

這對標高盛的投行+零售雙輪。機構不只是交易,還成為Base/USDC 種子使用者。管理層透露,Deribit 整合後,交叉銷售率達40%,機構從衍生性商品切入擴展到託管、清算。

零售入口是第四支柱。 Coinbase 信用卡不是支付工具,而是生態「最後一環」。

與AmEx 合作,高端定位,用戶每月均消費3000 美元,高於平均水平。返現2-4% 比特幣,與平台資產掛鉤,持倉多,比例高。

更深層是數據,消費習慣用於精準行銷,推薦NFT 或DeFi。這種模式形成了一個閉環效應,用戶刷卡獲得返現,將返現金額投資到Base,從而獲得更高返現,進一步刺激更多消費。監管加持下,這橋接法幣與Crypto,降低門檻。

內容生態是第五支柱。 10 月20 日,Coinbase 花2500 萬美元買NFT,重啟UpOnly 播客——牛市神節目,由Cobie/Ledger 主持。並非巧合,與Echo 同屬Cobie 系。

這是文化卡位,UpOnly 傳播概念、產品,增強社區影響力。 Coinbase 不控廣告/創作,純社群致敬,引發熱議。結合Echo,形成「內容+資本」雙輪,播客曝光項目,Echo 融資跟進。未來擴展到Apple TV+式服務,內容成黏性引擎。

監管護城河是第六支柱。 Coinbase 本土上市,受SEC 管轄,多州牌照。 GENIUS 法案後,股價漲30%,USDC 合規優勢凸顯。傳統機構青睞,JPMorgan 合作,Chase 積分轉Crypto。這壁壘高築-幣安/OKX 離岸受壓,新入者難越。類似App Store 審核,短期嚴,長期保質。

這些支柱非孤立,而是閉環,開發者用Echo/Liquifi 融資,上Base 部署,Spindl 獲客,UpOnly 曝光,機構Deribit 交易,Prime 託管,零售信用卡消費,數據循環優化。

Coinbase 不是買公司,是織網-從發行到交易,從科技到文化,建構加密「蘋果帝國」。

版面下一個時代

如果說Base 和USDC 是當下現金牛,x402 基金會則是Coinbase 對未來的豪賭。

想像一下,一個塵封30 年的HTTP 代碼,突然甦醒,成為連結人類與機器經濟的橋樑。

這不是科幻小說,而是9 月23 日真實上演的劇情,Coinbase 與Cloudflare 聯手成立x402 基金會,同時Google 的AP2 協議如影隨形般推進,將HTTP 402「需付費」狀態碼轉化為機器原生的支付流程。

故事的開端源自於一個清晰的接入路徑,在Coinbase 的生態體系中,Base 像一位高效的收費站管理員,負責低費結算,每筆僅需0.001 美元;USDC 則扮演無摩擦的通用貨幣角色,避免匯率的“路障”;而Custody 作為機構級安全的“守護者”,處理所有記賬。

協議的核心是復興HTTP 402,這個閒置多年的程式碼,如今化身為AI 支付的「高速公路」。試想,一位AI 代理正爬取Cloudflare 的CDN 數據,途中遭遇402 響應,它不會停下,而是自動發起USDC 支付,瞬間確認後,繼續前行獲取內容,全程無人類幹預。

合作陣容堪稱星光熠熠,首批夥伴包括Google(攜AP2 登場)、Adyen、Paypal、Mastercard,以及Etsy 和服務Now 等開發者平台。

試點階段已拉開序幕,Cloudflare 的Agents SDK 率先整合x402,正在私測「pay per crawl」模式——AI 爬蟲如飢似渴地訪問海量頁面,按日結算費用。

Google 的AP2 則擴展了x402,支援信用卡與穩定幣的混合支付,首批B2B 採購試點在Cloud Marketplace 落地,牽涉Intuit 和Salesforce。

Coinbase 在這裡充當Crypto 的「橋樑建築師」:x402 透過Base 結算,AP2 的Mandates(數位合約)則像智慧哨兵,確保每一步授權和審計都滴水不漏。

為什麼AI 需要這個「支付劇本」?因為AI 代理們即將「學會替你花錢」。

當下,AI 如ChatGPT 還停留在人類下單付費時代,但未來,它們將自主購物或訂閱服務,需要一個可靠的支付框架。

AP2 的Intent/Cart Mandates 如防詐欺的「劇情轉折」,讓用戶預簽預算,代理生成購物車,整個連結可追溯。

x402 則為Crypto 注入即時結算的「高潮」,用穩定幣避開銀行的延遲。 Gartner 預測,2030 年AI 支付市場將飆升至兆美元,其中Crypto 份額佔10%。

對Coinbase 而言,這場故事帶來的結果是Base 從低費紅利中獲益。

尾聲

十年前,Coinbase 靠著撮合一筆人類交易起家,曾經還來中國募資,風裡來雨裡去。

十年後,它更像在地下舖網,Base 管結算,低費高效;USDC 管清算,穩定流通;Echo 管發行,上游卡位;x402 則在遠端接上「會花錢的機器」。

這份Q3 財報是里程碑,總營收18.7 億美元,淨利4.33 億美元,但數字背後是帝國藍圖——從波動依賴,到穩定收租;從交易所,到全棧樞紐。

加密的未來不是賭價格,是建造基礎設施。 Coinbase 的野心,正如羅馬的道路網,連接一切。下一個十年,當AI 代理滿街跑,Coinbase 或許已經是「數位經濟的聯準會」。

但別忘了,帝國擴張總有邊疆──監管、競爭、黑天鵝。投資人們,握緊籌碼,這場戲才剛開場。

- 核心观点:Coinbase Q3财报超预期,转型基础设施服务商。

- 关键要素:

- 总营收18.7亿美元,净利润4.33亿美元。

- Base链和USDC稳定币成新增长引擎。

- 战略收购完善生态,布局AI支付。

- 市场影响:提振行业信心,推动加密服务多元化。

- 时效性标注:中期影响