Cap如何建構「自我造血」的穩定幣? (內附互動教學)

- 核心观点:Cap推出机制驱动型收益稳定币。

- 关键要素:

- 结合无抵押借贷与EigenLayer再质押。

- 风险由再质押者承担,用户优先受偿。

- TVL达1544万美元,APY约23%。

- 市场影响:推动稳定币向收益化与结构化演进。

- 时效性标注:中期影响。

原文| Odaily 星球日報( @OdailyChina )

作者| Ethan( @ethanzhang_web 3)

8 月19 日, 穩定幣協議Cap 宣佈在以太坊主網上線。使用者可以將USDC 存入儲備池,鑄造cUSD,並開始累積協議積分caps。這也標誌著該項目在4 月完成1,100 萬美元融資後,正式邁出從概念走向落地的關鍵一步。

Cap 的融資陣容也頗具份量。身為全球知名資產管理公司,Franklin Templeton 近年來在鏈上資產與傳統金融之間頻頻佈局,此次出手也被視為對「機制驅動」穩定幣模式的認可。 Triton Capital 等投資機構的加入,則為Cap 增添了更多資本層的信譽背書。

上線當天,Bankless 聯合創始人David Hoffman 在X 平台發文,指出Cap 的獨特性在於結合了無抵押借貸與EigenLayer 再質押。他寫道:“借款人能拿到信用額度,風險卻由再質押者承擔,這讓cUSD 持有者獲得了前所未有的保護。”

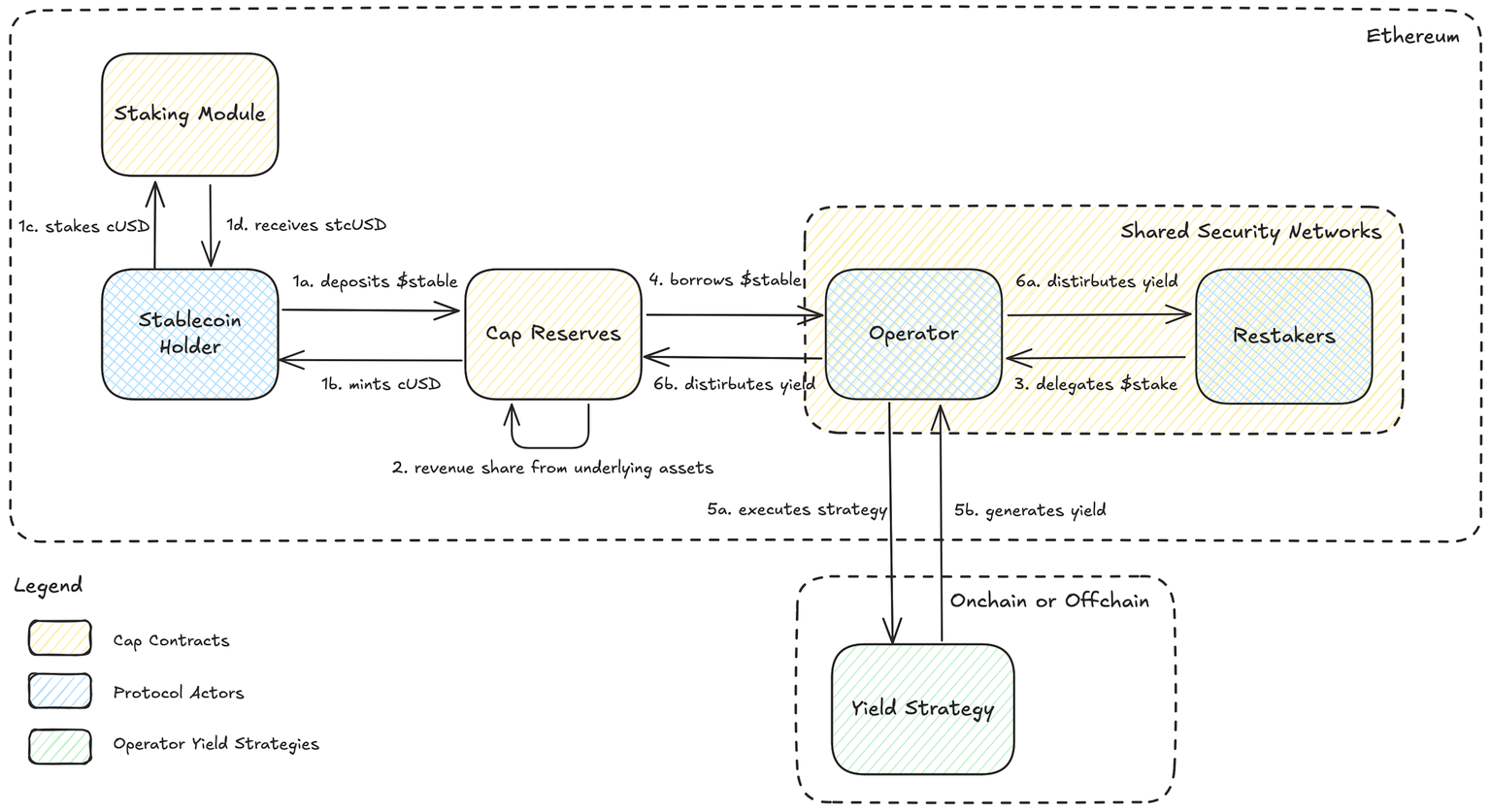

機制:雙幣與五類角色

Cap 的整體設計更像是一套結構化金融系統,其核心不僅是穩定幣發行,更在於透過機制性規則對收益與風險進行重組與再分配。協議包含五類核心參與者:cUSD 持有者、stcUSD 持有者、營運商(Operators)、再質押者(Restakers)和清算人(Liquidators)。資金自儲備池流出,由業者執行策略,並透過收益分配與清算機制循環回流至用戶。

Cap 採用雙幣結構:cUSD 為儲備支持的基礎穩定幣,支援USDC 存入鑄造及按比例贖回,在系統中承擔統一結算層的職能,幫助用戶在多種儲備資產間自由切換;stcUSD 則是收益型穩定幣,用戶需先持有cUSD,並質押後換取stcUSD,從而獲取協議自動複利的收益分配。

運營商是收益產生的關鍵節點。要藉出資金,業者必須先獲得再質押者的擔保,後者以鎖倉資產為其提供信用支持,並收取固定的風險溢價。若業者成功歸還借款並支付利息,協議將收益按比例分配:基礎利率歸stcUSD 持有者,溢價部分支付給再質押者,剩餘利潤歸業者所有。這套邏輯保證了不同參與者之間的激勵保持一致。

而在風險一側,Cap 透過清算機制設定了明確的邊界。如果業者出現違約,或借款頭寸健康度跌破門檻值,清算人會透過荷蘭拍賣將再質押者的擔保資產折價買入,並換回儲備穩定幣,用於補償stcUSD 持有者。這意味著用戶本金具備明確的鏈上追索機制,風險由再質押者承擔,結構上實現了責任對等。

機制案例化(來源引自官方文件)

為了更直觀地理解這套機制如何實現收益與風險的分配,我們不妨設想一個最小化場景:

Alice 在以太坊主網上存入100 美元的USDC,系統自動鑄造100 枚cUSD。隨後她將這些cUSD 質押為stcUSD,自此成為收益參與者,開始依協議規則獲得自動複利。

同時,一位業者識別到一個潛在年化收益高於8% 的策略機會。為獲得借款,他需要先找到願意擔保其風險的再質押者。再質押者經過盡職調查後提供擔保,並收取預設的風險溢價。拿到擔保後,業者即可從儲備池借出資金,執行自己的策略。

若策略成功,協議按固定規則分配收益:例如運營商賺取15% 收益時,8% 會自動分配給stcUSD 用戶,2% 支付給再質押者,剩餘5% 為運營商淨收益。用戶無需任何手動操作,收益透過合約複利機制自動累積。

這就是Cap 所設計的「Happy Path」——資金從用戶流入,透過鏈上策略產生收益,再在不同角色之間完成自動分配,用戶則作為最上游的持幣者獲得優先收益權。

但現實並非總是Happy Path。若業者違約,或部位跌破風險門檻,協議會觸發清算機制,清算人以折價拍賣再質押者的擔保資產,回收穩定幣儲備,補償stcUSD 用戶的本金。這套機制確保用戶風險始終處於協議保護的優先順序中,避免「策略失敗,用戶買單」的結構性風險。

收益與風險:機制的另一面

從上文案例可以看出,Cap 的stcUSD 所提供的「自動複利」收益路徑,是由一整套鏈上機制所驅動的,用戶幾乎無需操作即可獲得收益分配。相較於傳統DeFi 模式中手動遷移、拼命追挖APY 的使用體驗,這種模式顯然更為友善。

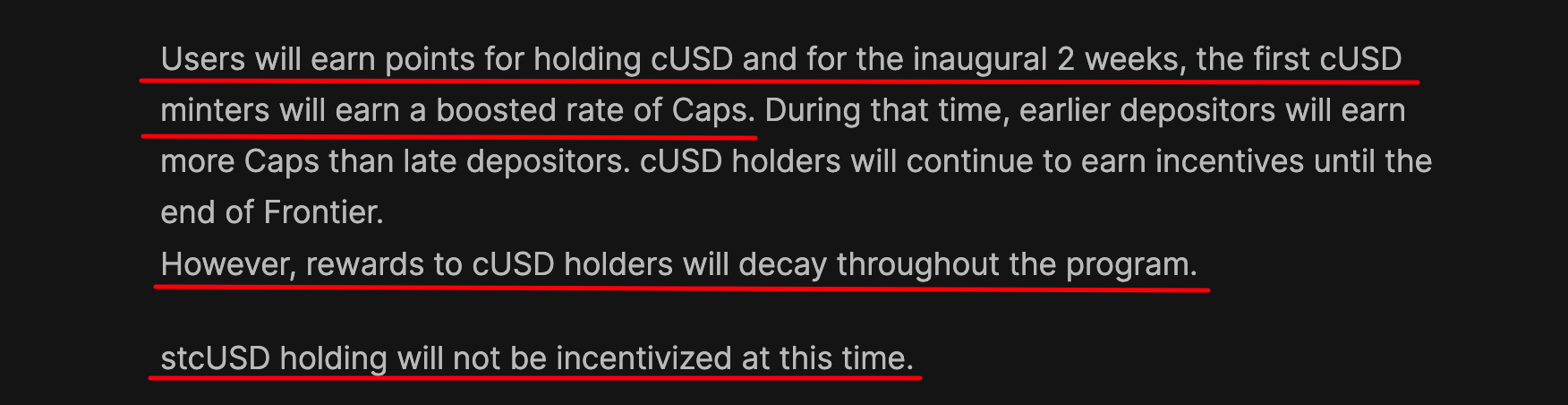

不過,Cap 目前的收益敘事並不屬於最具吸引力的一類。根據現有規則,cUSD 持有者可以獲得積分獎勵,而將cUSD 質押為stcUSD 後,則可轉為獲取鏈上收益。不過,兩者不可兼得:積分與收益需二選其一。 (詳見《Cap Frontier 計畫》 )

截至發稿前,官網數據顯示,Cap TVL 達1,544 萬美元,stcUSD APY 約23.07%(最高曾至130%)。隨著資金持續湧入,殖利率呈現波動上漲趨勢,但最終能否維持,還需看策略執行效率與整體系統的穩健性。

Cap 的核心特點在於,它並不依賴團隊集中決策,而是透過機制讓利益與風險在不同參與者之間動態流動。對使用者來說,這種設計既帶來了更永續的收益路徑,也強化了風險保護的可驗證性——這在目前DeFi 收益類產品中,仍屬於少數派。

風險邏輯

Cap 在風險處理上的邏輯,與傳統收益型穩定幣有明顯不同。

在常見的模式裡,一旦策略失誤,損失往往直接由使用者承擔,甚至可能被專案方隱藏在未公開的財務結構中。 Cap 的設計則是把這部分風險集中轉嫁給再質押者:如果運營商違約,或者頭寸跌破安全閾值,再質押者的擔保資產會被清算,優先補償給stcUSD 持有者。在結構上,stcUSD 更像“優先債權人”,即便收益自動化,風險也不輕易傳導給用戶。

當然,這並不意味著Cap 完全沒有隱憂。智能合約本身仍然是核心風險點,任何未被發現的漏洞都可能帶來系統性問題;協議依賴的外部組件,例如EigenLayer、預言機、跨鏈橋,也會成為潛在的傳導通道;而儲備資產和再質押資產一旦出現價格波動或合規問題,也可能觸發連鎖反應。

Cap 已設計了白名單資產限制、動態利率調節與鏈下擔保協議等多重緩釋機制,但這些手段的有效性,仍需時間與實戰的檢驗。

小結

綜上,Cap 的收益模型可以說是「更透明,也更結構化」的:收益來源是鏈上可驗證的,風險敞口也被寫入合約邏輯中,用戶不再依賴團隊口頭承諾。但從另一個角度來看,協議越複雜,潛在的脆弱點也越多,這一點是任何參與者都不能忽視的。

收益型穩定幣架構比較:三種設計路徑

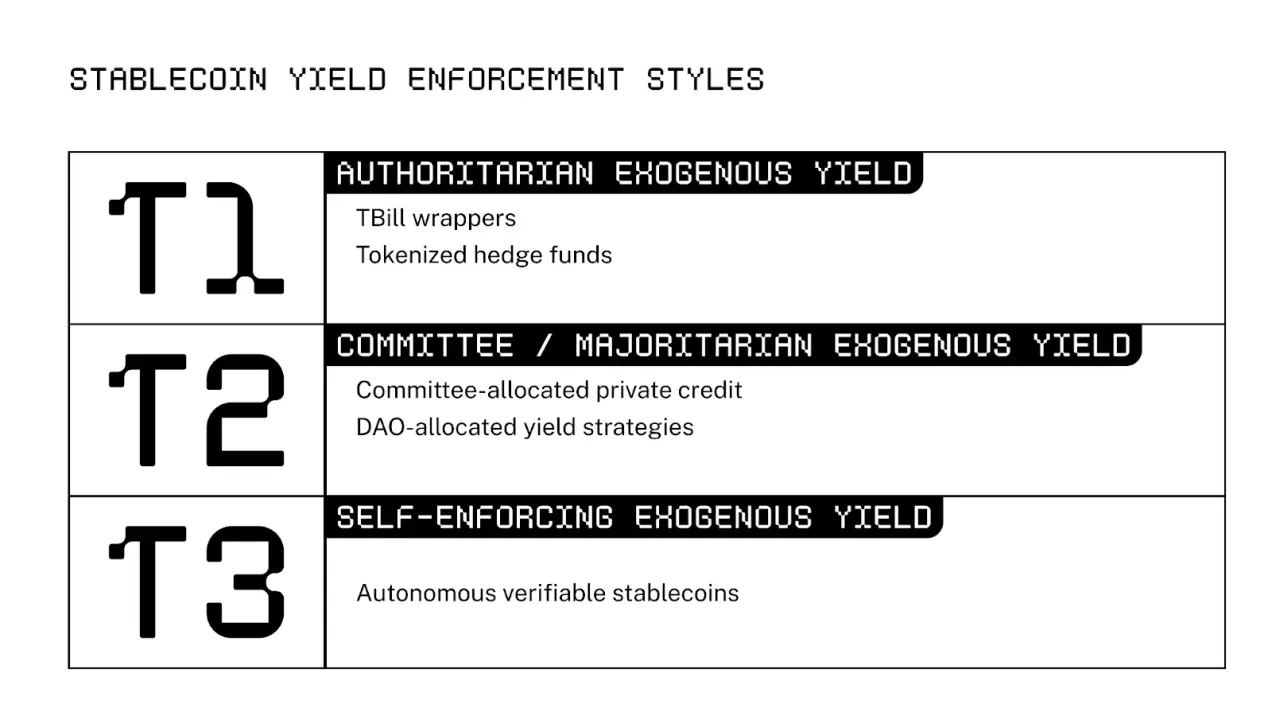

參考史丹佛區塊鏈俱樂部的分類方法,收益型穩定幣可依收益分配機制劃分為三類路徑:集中式策略管理(T1)、DAO 治理式配置(T2),以及鏈上自我協調模型(T3)。

三種路徑的核心差異在於兩個維度:策略如何決定,風險由誰承擔。

第一類:集中式策略,效率與風險並存。

代表項目: Ethena(USDe)、Ondo、Agora、Resolv。

這類穩定幣由專案方集中決策和執行收益策略。用戶資金匯入統一池,由團隊調配使用。例如USDe 就透過做空ETH 永續合約、建構對沖模型來獲取利差。

對使用者來說,這種模型透明度較低,收益機制高度依賴團隊自身能力。如果策略失效或團隊失責,用戶幾乎沒有追索手段。某種程度上,這更像是給了專案方一筆「無擔保債」 ,信任是前提,風險不可控。

第二類:治理協調,穩定但遲緩。

代表專案: MakerDAO(DSR)、Sky、Maple Finance。

此類穩定幣將策略配置交由治理組織決定。資金可在多個外部策略間動態切換,決策由治理代幣持有者或其授權代表完成。

優點在於結構穩定、風險分散,但治理博弈往往使策略更新緩慢,投票賄賂、代理激勵錯配等問題也長期存在。此外,由於用戶位於協議的最末端,一旦策略失敗,依然面臨無法追償的困境。

第三類:機制驅動,自動協調風險報酬。

代表項目: Cap(stcUSD)。

Cap 透過智慧合約固化風險與效益分配邏輯,並藉助鏈上激勵機制實現自動運作。團隊不再決定資金流向,而是透過「再質押+ 借貸+ 清算」三角結構形成一個自洽閉環:

- 業者識別策略機會,經再質押者擔保後可藉入資金;

- 操作成功時,收益按比例自動分配給stcUSD 使用者、再質押者與業者三方;

- 若違約,清算機制觸發,再質押資產將優先補償stcUSD 用戶。

相較於前兩類,Cap 的stcUSD 更像是協議層的「優先債權人」設計。資金流向可驗證,風險責任可量化,治理參與被最小化。這種模型強調的是:收益可以競爭,但風險必須明確落地。

小結:收益路徑分化,風險歸屬不同

綜上,三類模型的核心分歧,歸結為三點:收益分配方式、策略決策權與風險歸屬。

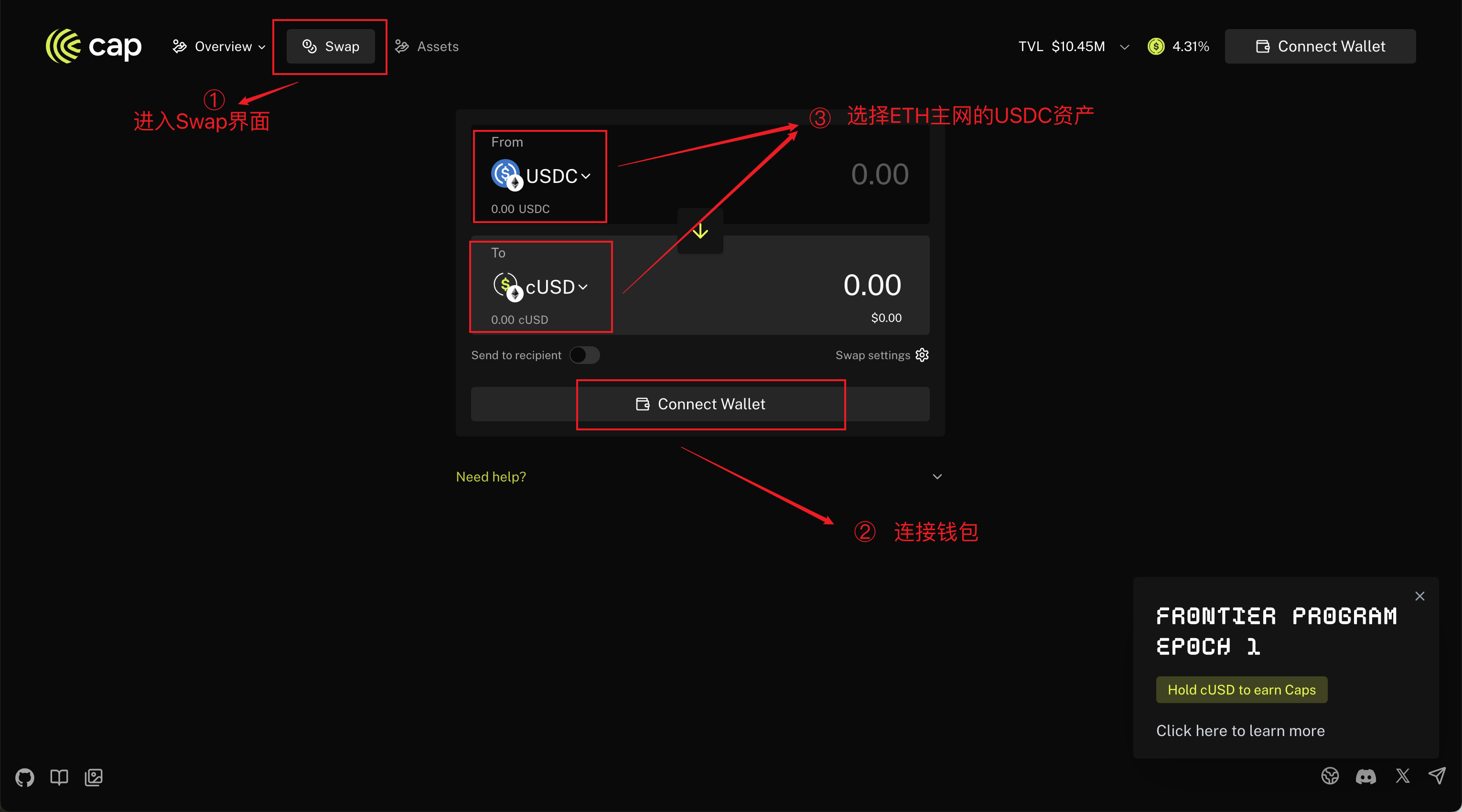

互動教學:如何參與Cap 協定?

了解了Cap 所建構的機制與風險結構,接下來不妨看看它在使用者層面的真實體驗- 鑄造cUSD、質押為stcUSD、取得鏈上效益,整個流程的互動門檻並不高。

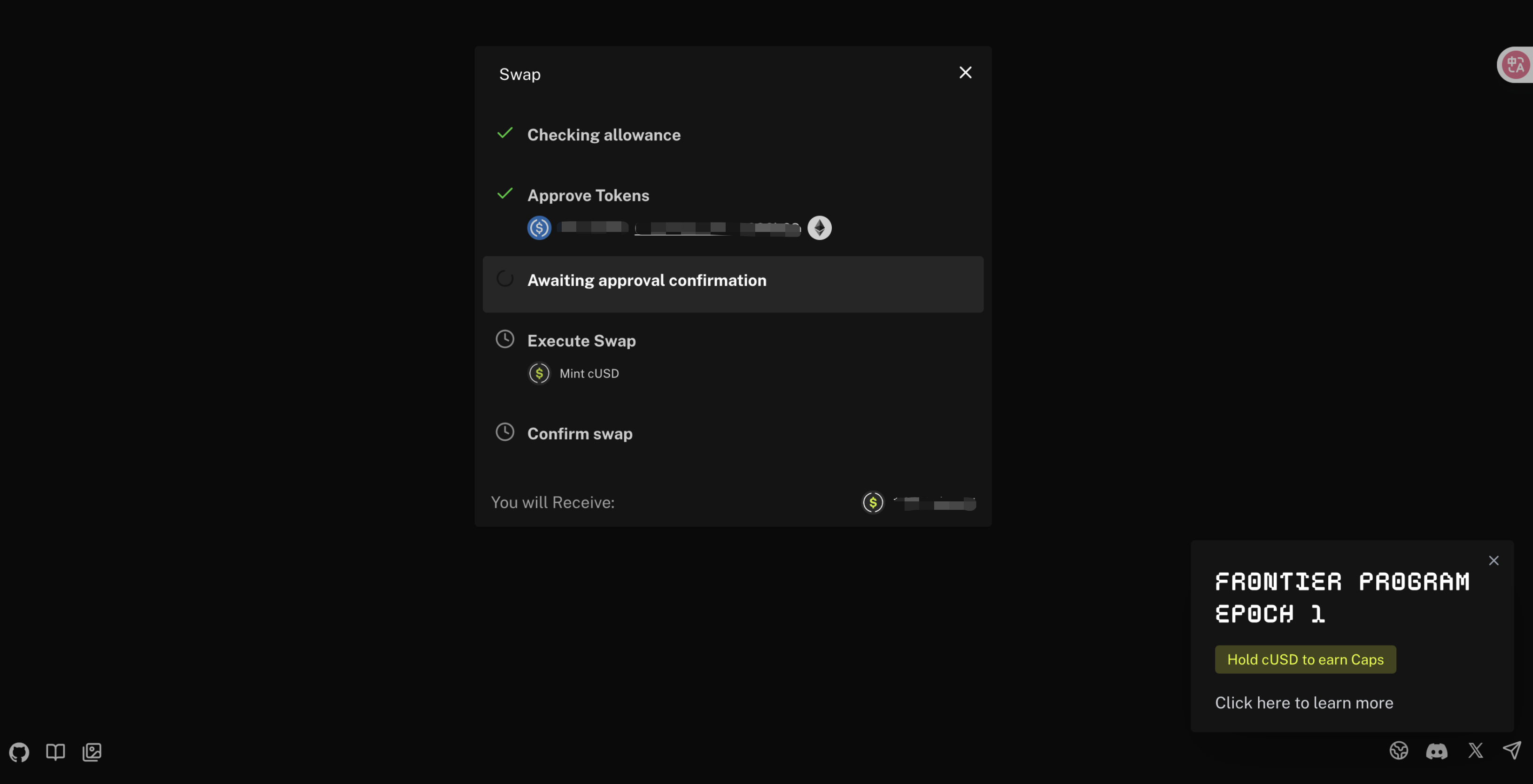

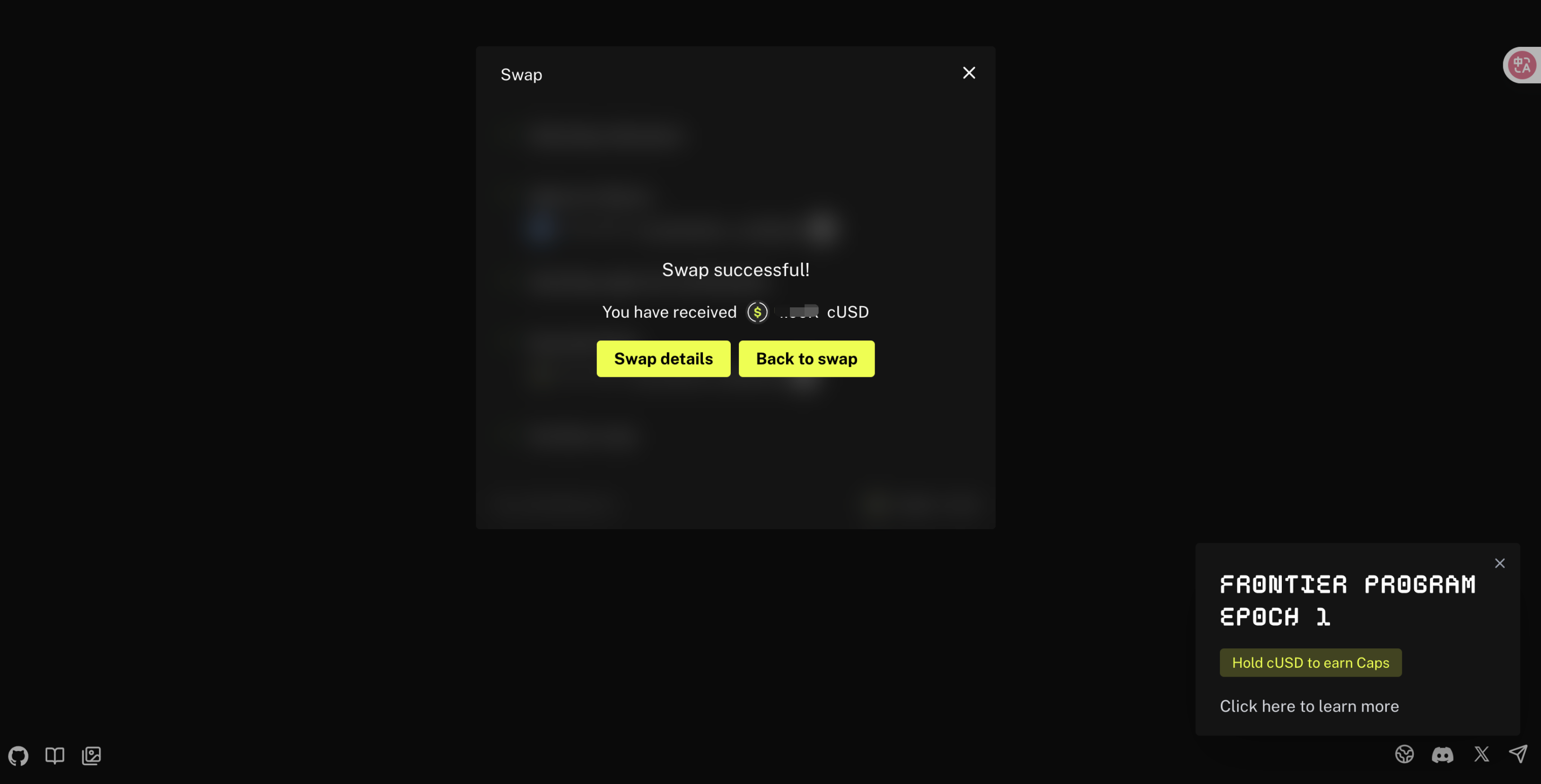

以下是一個最小化路徑的操作範例:以cUSD 的Swap 過程為例子,stcUSD 方法同樣適用。 (提示:目前支援ETH 主網,務必確認錢包網路已切換)

STEP 1:開啟Cap 官網;

STEP 2:點選“LAUNCH APP”,進入“SWAP”介面,連接錢包;選擇ETH 主網的USDC 來兌換cUSD;隨後點擊“Swap”等待錢包插件簽署”;

STEP 3:等待完成兌換(此頁面會出現「核准合約互動」、「批轉兌換數量」等皮夾插件彈跳窗);

STEP 4:完成cUSD 的兌換。

結語

Cap 的上線,不只是增加了一枚新的穩定幣,而是一場針對收益與風險分配方式的結構性實驗。過去幾年,穩定幣市場經歷了從錨定美元,到強調合規透明,再到探索收益化的演進。多數嘗試要麼將收益局限於儲備利息,要麼過度依賴團隊決策,始終難以在規模擴張與風險控制之間找到有效平衡。

Cap 給出的方案是將收益與風險的分配權交由機制處理。收益由業者與再質押者博弈產生,風險則透過鏈上規則和清算體系對沖,使用者被置於邏輯上的安全地帶。這樣的設計賦予stcUSD 某種「自我造血」能力,也在一定程度上剝離了人為主觀判斷。

但機制不代表無風險,它只是重新分配了風險位置。 Cap 的複雜性意味著它仍需接受長期市場驗證。合約安全、外部依賴、再質押者的信用質量,都是決定這套結構能否持續運作的關鍵因素。

從這個角度來看,Cap 更像是穩定幣3.0 的實驗起點。它既不是簡單的支付媒介,也不只是儲備利息的再分配,而是在建構一個由機制驅動的穩定幣收益系統。如果這個模式在實踐中站穩腳跟,穩定幣的定義或許將被重寫:不僅是“穩定”,更要“生息”。

畢竟,用戶最終更關心的,或許不是機制是否優雅,而是:這個系統,能不能帶給我真實、可持續的鏈上效益?

Cap 已經把這個問題丟給市場了。