FMG深度研報:DePIN賽道由下至上的5個機會

原文作者:EO@codeboymadif, Lisa@lisal1l1 , Ryan@Ryan0xfmg , Kelv@KelvinYuan13 , Simon

Part 01 What and Wh y DePIN

利用加密經濟部署現實世界實體基礎設施其實由來已久,一些典型專案成立時間可以追溯到2013 年,他們從通訊、儲存、運算等領域進行了非常有價值的探索,直到今天這種模式拓展到更多領域,如AI、能源、資料收集等,生態也迎來階段性繁榮。

DePIN 代表了一種去中心化應用的典範:節點經濟,礦工模式,改造現實世界。

相較於中心化基礎設施,DePIN 擁有較高單位經濟效應。 DePIN 的智慧合約、設備標準化、經濟模型取代CePIN 硬體鋪設、營運、管理,將帶來75% -90% 的成本節約。

代幣經濟是節點網路拓展以及形成網路效應的關鍵,當代幣價格上漲時,經濟誘因使得節點規模快速成長。

如果說Web2.0 透過各種輸入設備,讓人類實現和互聯網的交互,Web3.0 則是透過DePIN,讓實體硬體實現和區塊鏈的交互。

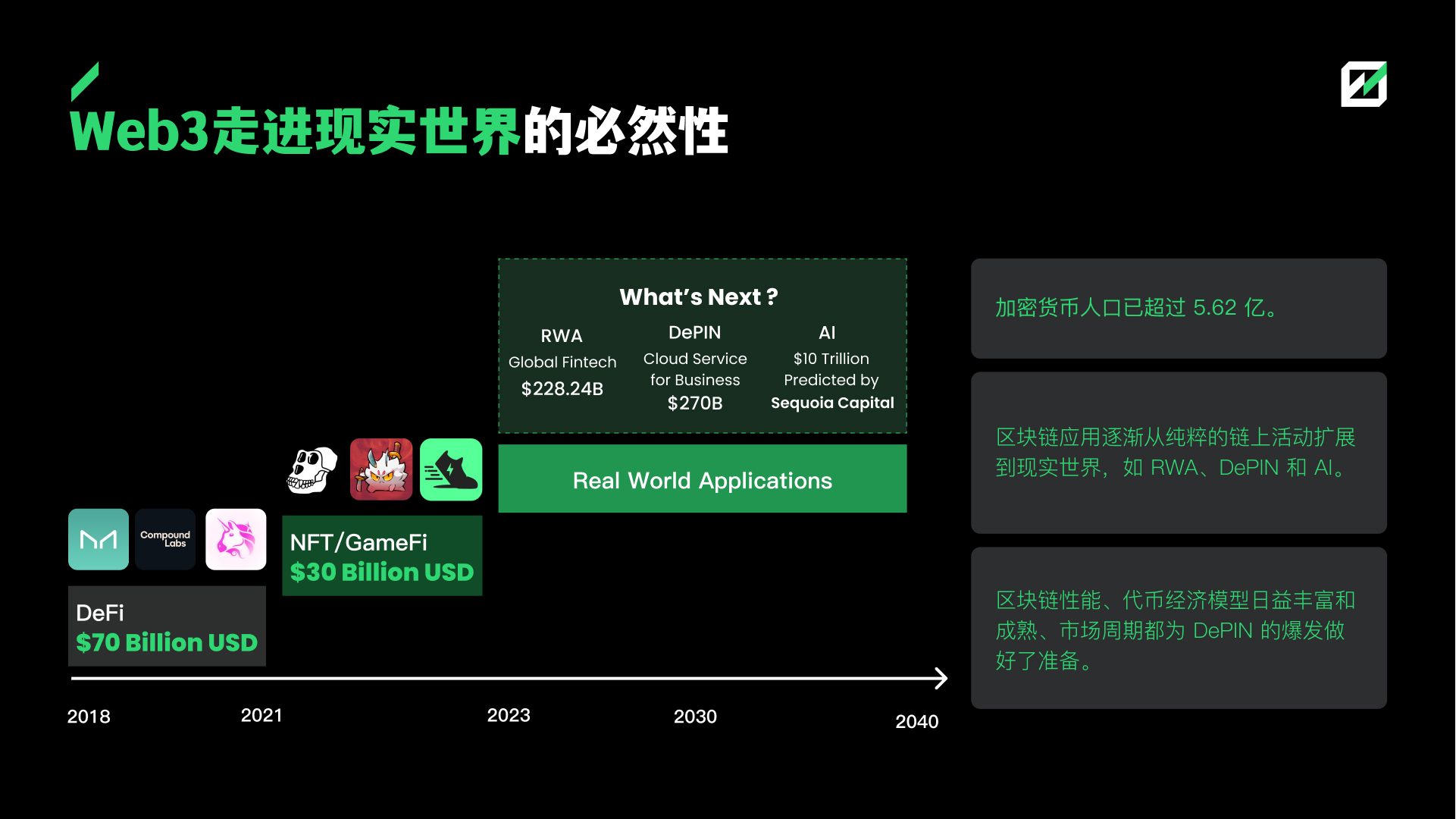

我們經歷過DeFi Summer、NFT 和元宇宙狂熱。下一波熱潮是否會轉向DePIN? 2020-2021 年間,DeFi 的市值成長了近100 倍,從17.5 億美元最高成長至1,722 億美元。假設在這輪多頭市場中,DeFi 總市值成長10 倍,DePIN 的總市值達到DeFi 的50% ,那麼DePIN 的總市值將達到5,000 億美元,至少還有20 倍的成長空間。根據 Messari 預估2028 年DePIN 市值達到3.5 兆美元, DePIN 潛在成長空間有120 倍。

我們認為DePIN 架構從下至上有以下 5 個機會:

DePIN 區塊鏈底層設施。 DePIN 區塊鏈底層設施充當DePIN 應用的結算層,為交易、代幣經濟模型運作提供支援。

DePIN 中介軟體。 DePIN 中介軟體連接底層基礎設施和上層應用的中間件層,提供標準化的介面和工具。這一層是DePIN 生態系統的關鍵樞紐。

DePIN 上層應用。 DePIN 上層應用是基於DePIN 基礎設施和中間件層構建的各類應用程序,為用戶提供實際的服務和價值。這是DePIN 生態系統的前端和落地場景。

衍生機會:邊緣 AI。邊緣AI 是DePIN 生態系統的一個重要延伸方向,利用DePIN 網路部署邊緣運算和AI 應用,在本地處理資料並提供智慧服務。

衍生機會:RWA。將DePIN 與現實世界資產(Real World Assets, RWA) 結合,創造新的金融產品和服務。

Part 02 DePIN 底層設施存在的機會

未來可能受益於DePIN 生態的L1/L2

DePIN 是Solana OPOS(Only Possible On Solana)概念主打的賽道,受益於這一定位,Solana 從FTX 陰霾中絕地反擊,市值從最低 36 億美元增長至 898 億美元,增長了25 倍。未來DePIN 仍然會是Solana 的重要敘事。頭部項目的選擇往往代表一種趨勢,Helium 將主網遷移到Solana 以明確顯示範效應。根據這個邏輯,Polygon、Arbitrum 都是未來可能受益於DePIN 成長的底層鏈。

提供DePIN 模組化基礎設施的專有鏈將受益於生態和頭部應用的成長,譬如IoTeX 和Peaq。

和AI 概念緊密結合的公鏈,其生態必然會延伸至上游DePIN 板塊。譬如Near 圍繞著AI 展開公鏈敘事,Aptos 與微軟合作,嘗試將AI 與Web3 的產品結合。

通用型中介軟體是DePIN 皇冠明珠

將實體基礎設施與區塊鏈無縫連接起來需要強大的中間件。目前可信任硬體主要透過官方授權控制,防作弊則透過治理和礦工管理工具的方式實現。

通用型中介軟體發展困難:

技術難度較大,僅憑技術很難防止作弊和可信任資料上鍊。

整體DePIN 市場規模有限,導致中介軟體市場空間有限。

一旦通用型中介軟體突破,將大大降低DePIN 應用門檻,並促進生態繁榮,而中間件將是直接受益者。

DePIN 礦工服務層:礦工的無國界公會,人民的網絡

礦工服務層位於DePIN 生態最底層,是DePIN 應用不可或缺的元件,主要分為硬體生產與節點運維兩大類:

硬體生產商負責提供建置網路所需的實體設備,如伺服器、儲存和網路設備等。硬體生產商透過創新和改進產品來滿足特定需求,可以開拓新的市場,是DePIN 生態成長的直接受益者。因此強大的硬體生產商會以多種形式參與DePIN 生態,除了硬體支持,還包括資金支持。種種原因使得硬體生產商成為DePIN 發展中一股重要的推動力量。

硬體維運計畫幫助節點進行部署及維運,從中收取一定服務費用,該模式在牛市後期將有較好的表現。在DePIN 飛輪效應下,多頭後期代幣價格高漲,節點回本週期將非常快,一般用戶透過支付服務費用,能快速開始獲利。

潛在機會:

1.具有全球分佈、快速生產可信任設備的硬體生產商。

2、無需許可的DePIN 節點部署平台將扮演類似鏈遊公會角色。

3.期待更好的DePIN 工具層專案出現、並捕捉價值。設備資料聚合平台是優質的使用者入口。目前DePIN 數據仍不夠透明,一些判斷專案發展情況的關鍵數據難以獲取,譬如設備節點數、礦工回報對比、需求端用戶數和收入,導致決策難度高,DePIN 工具層存在空缺機會。

Part 03 DePIN 應用價值評估邏輯:找出不變的規律

DePIN Protocol 是一個雙邊市場,供給端提供服務,需求端貢獻收入,因此應該從供需兩端進行價值評估。

需求端價值判斷

相較於從概念、產業和供給端去劃分,我們認為對需求市場的判斷更為重要,因此我們尤其關注以C 端市場為導向的專案。

需求端的兩個判斷:

面向C 端的應用,高利潤場景較多,想像空間較大。

面向AI 數據需求的應用,仍處於非常早期。

需求端終局大膽猜測:Web3 手機與新型共享經濟

1、加密手機將是突破C 端市場的關鍵

透過客製化手機,手機可以內建DePIN 應用,並透過空投激勵,實現快速成長。面向C 端往往需要透過補貼來獲取市場。以Helium Mobile 為例,收入為用戶支付的20 美元套餐。由於需要向T-mobile 支付合作費用,當70-80% 下載服務由Helium 自身網絡提供時,剛好到盈利點(Messari,截至2023 年12 月邁阿密的比例是55% ),一旦超過盈利點,項目將實現自造血,DePIN 飛輪將運轉的更好。

2、打造Web3 版本的共享經濟網絡

依托Web3 行動裝置應用,透過有效代幣激勵,未來可實現大規模的共享經濟/社交網路。

供給端價值判斷

過去二十年裡,硬體設備價格急劇下降,使個人也能夠充當基礎設施服務提供者。

我們對供給市場的判斷標準:

產品是否容易標準化?產品越標準化越容易金融化,譬如算力依時間長度定價,配置不同價格不同。

設備成本是否夠低?成本越低,潛在供給規模越大,且越去中心化。

供給端終局:關注可以快速規模化和標準化的項目

6 條賽道的節點設備成本大多為中等($ 300-$ 1000),可達到消費級。其中算力中高階GPU(A 100、H 100) 較昂貴,而AI 需要專業性我們也將其定義為高成本,能源中部分設備超過$ 1000 。

而在產品標準化方面,普遍面臨標準化低的問題,Wireless 中頻寬屬於標準化產品,其他細分領域如5 G、WiFi 均為非標產品。

Part 04 DePIN 應用層潛力分析

根據Messari 統計,到2023 年,DePIN 應用已經有超過650 個項目,涵蓋六個子賽道:運算、AI、無線網路、感測器、能源和服務。

01 計算是DePIN 發展最成熟的板塊

運算(算力+儲存)是TAM 最大的賽道, 2023 年企業雲端服務收入達到2,700 億美元(Synery Research)。

需求端:計算板塊需求來自中小企業以及個人,其中受益於AI 的成長,GPU 需求最旺盛。

供給端:Akash 擁有包括CPU、GPU 和儲存在內的多樣化硬體網絡,Render 有大量的GPU。 io.net 從自己的網路以及其他平台獲取了大量的 GPU。

計算板塊 2 個趨勢判斷:

1.GPU 算力市場是目前最有想像空間的細分領域,我們認為該領域存在更多二級市場機會,並且未來將走向頭部集中和橫向整合。

GPU 算力平台成長邏輯:

1.全球範圍的GPU 短缺,需求飛漲

2、與AI 概念同頻共振

3.地緣衝突下的世界算力貨幣

去中心化GPU 平台發展趨勢是透過Token 激勵吸引算力頭部項目,以及資源橫向整合。目前面臨需求和供給匹配失效的風險,需要需求成長或模式創新支撐當前市值。未來去中心化GPU 平台成長點,供給端在於繞開B 端,向C 端算力拓展,建構邊緣運算網絡,需求端在於和下游需求端緊密結合或自建應用場景。

2、儲存板塊將走向存算一體,成為一種獨特的Layer 1 。

一些大型儲存DePIN 在疊加運算之後,會成為獨特的Layer 1 ——可以提供去中心化儲存和運算能力的區塊鏈。相較於目前的區塊鏈,這種獨特的Layer 1 能大幅降低鏈上儲存和運算成本,一些需要大規模儲存和複雜邏輯的應用都可以在這裡實現,如內容平台、社交、遊戲等。

02 DePIN AI 透過去中心化方式實現開放的AI 模型平台、AI 資料、AI Agent

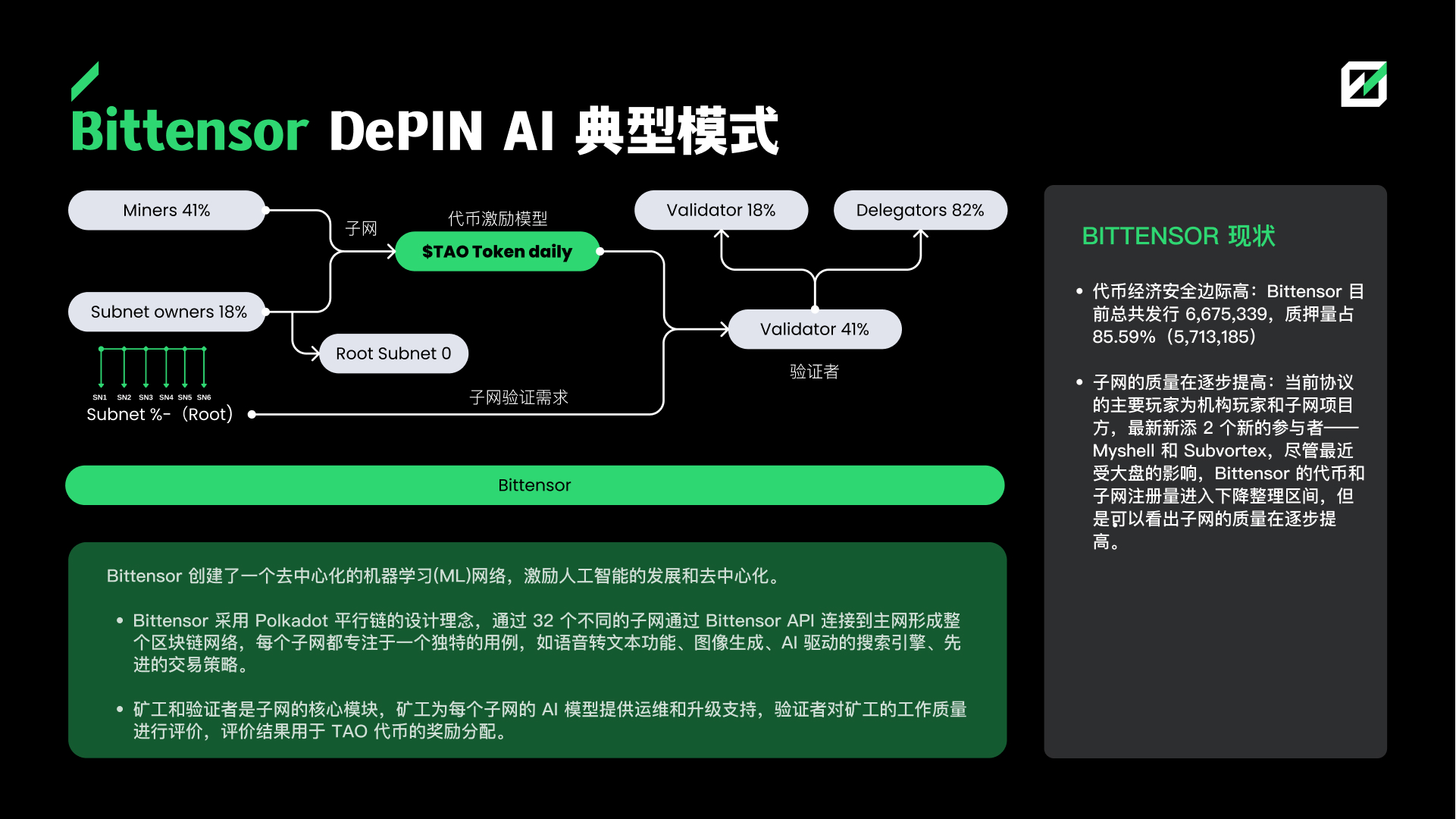

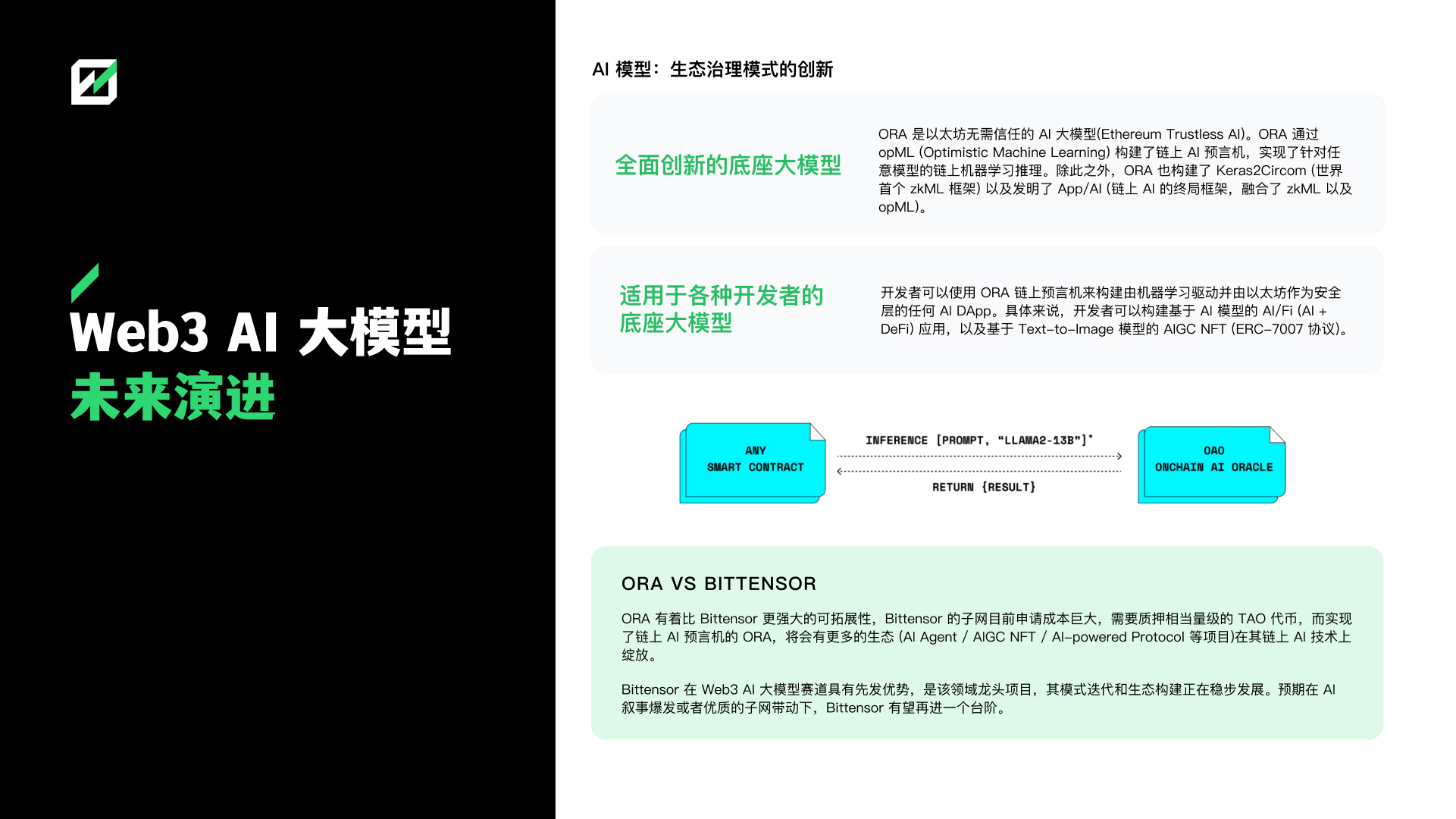

Bittensor 是DePIN AI 的典型模式,它創建了一個去中心化的機器學習(ML)網絡,激勵人工智慧的發展和去中心化。 Bittensor 在Web3 AI 大模型賽道具有先發優勢,是該領域龍頭項目,其模式迭代和生態構建正在穩步發展。預期在AI 敘事爆發或優質的子網帶動下,Bittensor 有望再進一個階梯。

ORA 有著比Bittensor 更強大的可拓展性。 Bittensor 的子網目前申請成本龐大,需要質押相當量級的TAO 代幣,而實現了鏈上AI 預言機的ORA,將會有更多的生態(AI Agent / AIGC NFT / AI-powered Protocol 等項目)在其鏈上AI 技術上綻放。

03 感測器:最有成長潛力、AI 驅動的新板塊

目前感測器類,特別是以數據為重點的項目較少,這意味著更多的一級市場機會。

感測器板塊價值分析:

市場空間是否夠大?下游需求市場的規模決定了專案天花板。

數據價值是否夠高?數據的獨特性和應用場景決定了感測器類 DePIN 應用的價值。

感測器板塊的成長邏輯:

1、AI 驅動的新板塊

2.從底層邏輯上需要去中心化

3.自備礦機供應鏈提供了更豐富的資金來源,獲利週期更長。

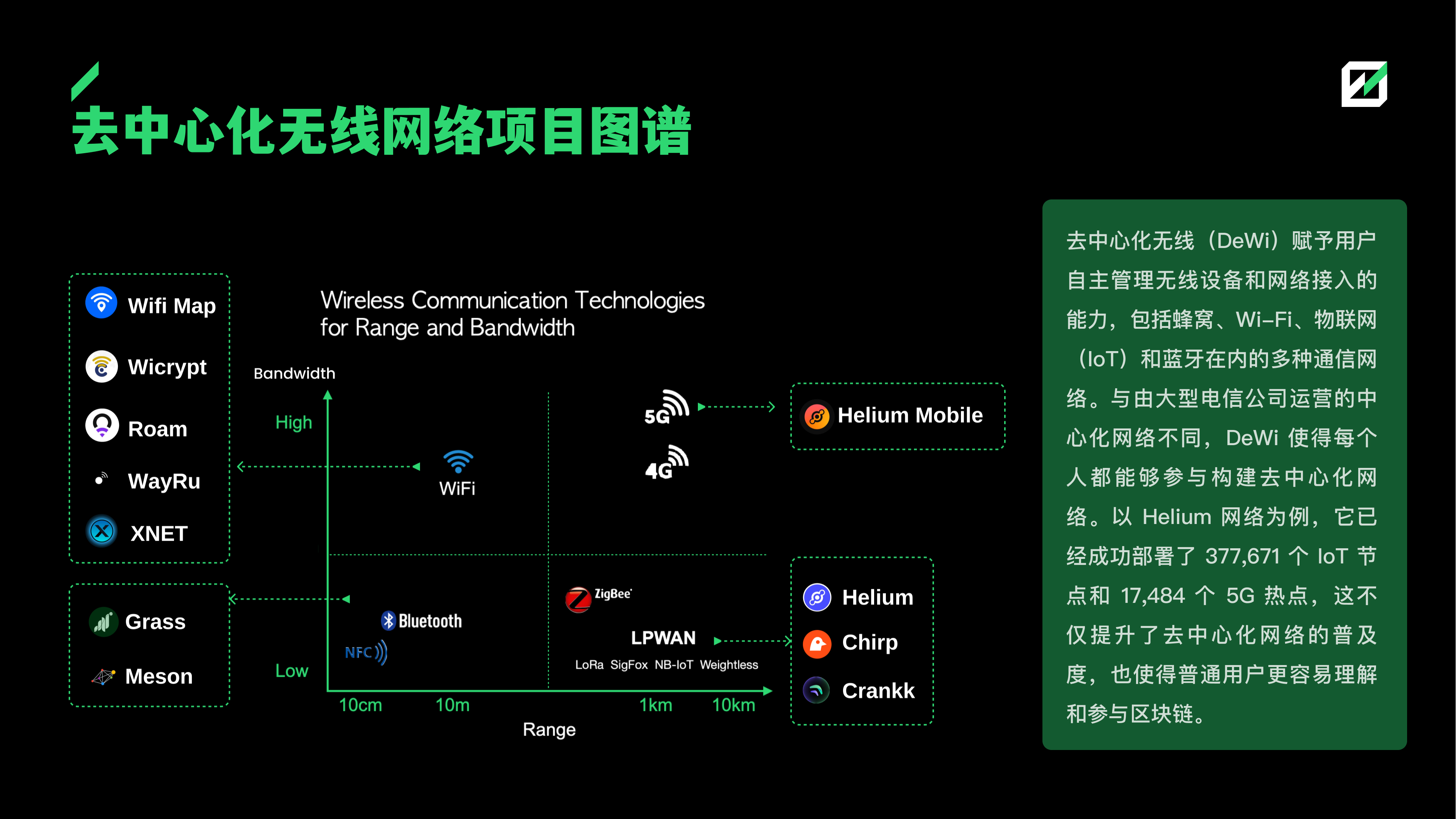

04 無線網路:競爭激烈,營運難度高

DePIN 透過去中心化基地台、路由器等實體設備,為物聯網、終端用戶提供資訊傳輸服務。主要困難在於,需求分散,去中心化網路難以滿足需求。需要藉助傳統業者網路力量拓展市場,譬如DePIN 作為傳統業者的補充或提供數據。因此無線通訊領域核心競爭力在於和傳統營運商的合作。 (Helium Mobile 在市場冷啟動階段藉助了T-mobile 的力量)。

05 能源網路:需藉助中心化網路實現最小可行產品

DePIN 能源網路透過分散式供電減少能源傳輸,提高能源利用效率,最終實現VPP 虛擬電廠。隨著能源採集和儲能技術的發展,個人可以成為能源供應者,但傳輸則面臨較高成本。智慧電網透過用電數據收集,可以指導供電網路的構建,構建相對容易。因此DePIN 能源發展最快的細分領域會是智慧電網。和無線通訊網路類似,發電類專案需要透過和中心化電網合作實現模式運作。

我們對於DePIN 能源的判斷:

VPP(Virtual Power Plant,VPP) 虛擬電廠是DePIN 能源終局:透過DePIN 激勵模式,將小型供電網路和需求端連接起來,形成良性循環,最終實現VPP 虛擬電廠。

目前DePIN 能源專案正逐步實現VPP 的部分環節,如數據、電錶或發電。

06 DePIN + 消費級產品:行銷模式新革命

自從DePIN 賽道去年十月份爆火以來,市場上湧現出大量的DePIN 消費級產品,包括手錶,戒指,電子煙,充電寶,遊戲機等等,透過DePIN 激勵的方式,促進設備的銷售和高頻使用。

DePIN + 消費級產品的特色:

市場規模天花板高:消費級設備市場空間龐大,在Web2 世界當中估計在數萬億美元至上百萬億美元之間,包括各種消費品。

觸達C 端用戶:Web3 用戶大多是交易型用戶,與現實世界的聯繫相對較少,缺乏與用戶生活的密切關聯。然而,DePIN 消費品的商業模式和運作方式可以讓Web3 的應用融入現實生活中,與用戶建立聯繫並增加用戶粘性,從而使其真正融入現實世界。

高回報預期促進傳統品牌Web3 轉型:新型Web3 行銷模式讓商品不僅有使用價值,還有獲利屬性,這種模式有助於產品快速佔領市場,從而顯著提升獲利能力。

消費級DePIN 硬體潛在風險與不足:

受制於單一的代幣激勵,買硬體擼毛用戶居多,而非有真實需求用戶,和目前DePIN 硬體設備和軟體之間存在驗證問題類似,需要有更多的防作弊解決方案來攻克。

Part 05 DePIN 衍生的兩大新機會

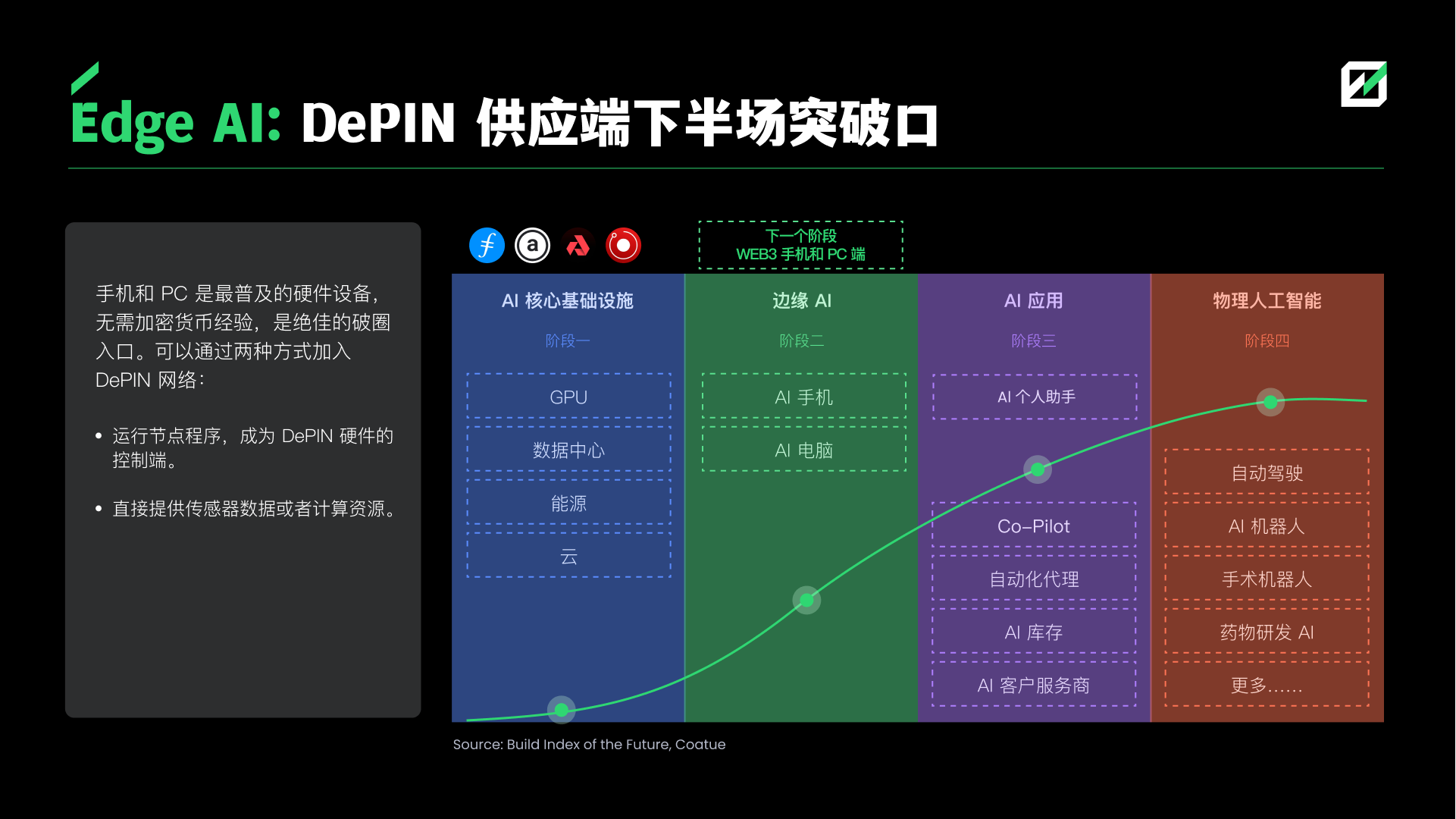

01 DePIN 供應端下半場突破口在Edge AI:手機和PC 端

手機和PC 是最普及的硬體設備,無需加密貨幣經驗,是絕佳的破圈入口。可以透過兩種方式加入 DePIN 網路:

運行節點程序,成為DePIN 硬體的控制端。

直接提供感測器數據或計算資源。

加密手機崛起的機會: 4 大應用場景,透過潛在收益撬動市場

行動端加密App。加密手機內建的加密應用程式市場,是dAPP 絕佳的用戶入口。手機作為人們日常使用最多的設備,為加密應用程式的普及提供了平台。

邊緣運算。邊緣運算是一種明確的發展趨勢。資料處理和分析任務從中心化資料中心轉移到更靠近資料來源的地方,從而提高效率、降低成本。代幣經濟激勵結合加密手機可以加速邊緣運算發展進程。

代幣空投。對於手機購買者而言,空投可以帶來經濟回報。對專案方而言,以加密手機為物件進行空投,使得代幣持有分散度高,有利於Meme 傳播或消費級應用冷啟動。

DePIN 挖礦。對DePIN 專案而言,加密手機的感測器、運算模組是天然的供給端。手機作為DePIN 設備可以參與DePIN 經濟,獲得獎勵。

加密手機競爭關鍵

手機硬體生產壁壘較小,手機生產供應鏈成熟,生產週期短、成本可控,使得售價低,目前推出的加密手機定價100 美元到1000 美元不等。

手機交付的困難在於銷售網路。具有網路銷售和線下地推網路的項目將更容易取得市場。

應用生態是加密手機形成障礙的關鍵,一旦形成網路就有機會成為Web3 的流量入口。

其他考驗:硬體迭代,考驗專案的資金實力和營運能力。

加密手機終局:DePIN + 共享經濟

Web2 時代,透過互聯網,個人汽車、房屋聚集起來形成龐大的服務市場,使個人資產實現變現。

Web3 時代,透過代幣經濟,將閒置和分散個人硬體設備組織起來形成生產力,使個人硬體設備變現。基於Web3 手機的軟體也將建構Web3 服務基礎設施, 革新Web2 共享經濟模式,涵蓋餐飲、出行、住宿等各個方面,手機端Web3 應用具有以下特點:透過加密經濟進行行銷創新、代幣空投、高頻社交和消費級產品。

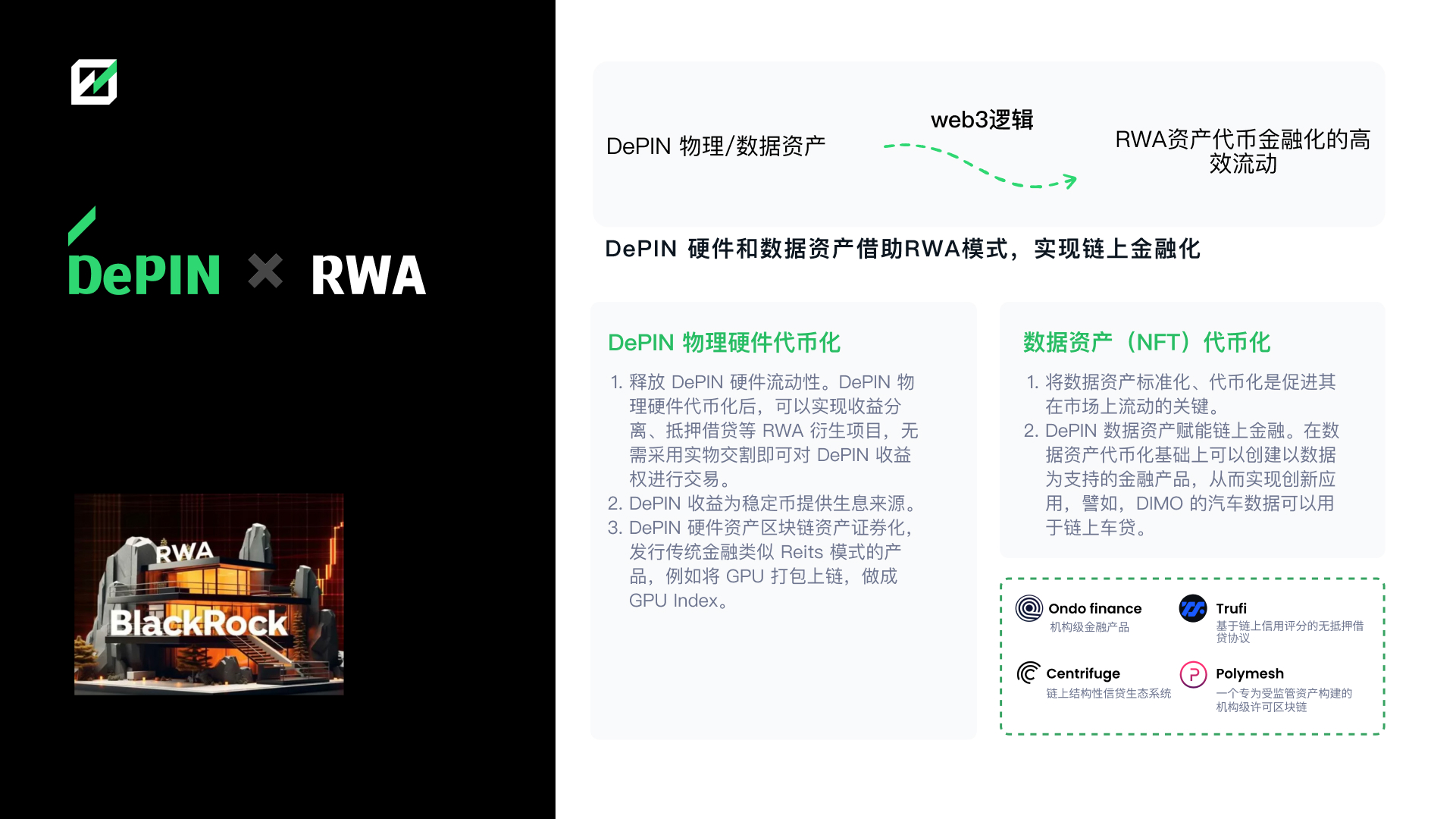

02 DePIN 硬體與資料資產藉助RWA 模式,實現鏈上金融化

DePIN 實體硬體代幣化:

釋放DePIN 硬體流動性。 DePIN 實體硬體代幣化後,可實現收益分離、抵押借貸等RWA 衍生項目,無需採用實物交割即可對DePIN 收益權進行交易。

DePIN 收益為穩定幣提供生息來源。

DePIN 硬體資產區塊鏈資產證券化,發行傳統金融類似Reits 模式的產品,例如將GPU 打包上鍊,做成GPU Index。

數據資產(NFT)代幣化:

將數據資產標準化、代幣化是促進其在市場上流動的關鍵。

DePIN 數據資產賦能鏈上金融。在數據資產代幣化基礎上可以創建以數據為支援的金融產品,從而實現創新應用,譬如,DIMO 的汽車數據可以用於鏈上車貸。

總結與預測

區塊鏈向現實世界拓展是一個必然趨勢,DePIN 代表了一種去中心化應用的範式:節點經濟,礦工模式,改造現實世界。根據Messari 去年的預估, 2028 年DePIN 市值達到3.5 兆美元,按照目前Coingecko 上DePIN 類別300 億美元的規模,可以得出,潛在成長空間20-120 倍的結論。

Layer 1/2 是生態成長最確定以及穩定的受益者,本輪週期支持DePIN 生態的公鏈將獲得最大紅利。

目前中間件主要是DePIN 專用Layer 1 的重要組件,儘管通用型中間件技術難度較大,我們仍然期待有所突破,這將大大促進DePIN 應用繁榮,而中間件會是繁榮的直接受益者。

和遊戲公會類似,DePIN 礦工服務層預計將發展出無國界硬體礦工公會,目前潛在機會是全球硬體供應鏈和節點部署服務,DePIN 資料聚合工具層也有空缺機會。

在運算板塊中,GPU 是發展最快、最成熟的細分領域,未來GPU 平台將走向橫向整合和垂直打通;此外基於儲存疊加運算的「算存一體」將是新的敘事,傳統儲存如Filecoin、 Arweave 將煥發新生機。

DePIN AI 發展現狀:以Bittensor 為首的AI 大語言模型利用先發優勢逐漸吸收眾多賽道龍頭項目,同時類似Fetch.ai 的其他大模型也在積極佈局當中,競爭激烈,格局不明朗,未來會像2000 年網路爆發一樣,迎來千模大戰,各家都有機會。

感測器是AI 活化的潛力板塊,專有設備銷售收入將為感測器專案提供更多創新空間和抗風險能力。

無線網路和能源網路的模式邏輯類似。無線網路終局在於綁定大型營運商,更可能從第三世界突破;能源網路終局是虛擬電廠(VPP),目前專案從VPP 各個環節入手進行探索,賽道仍處於發展早期。

基於手機和PC 的Edge AI 是DePIN 發展下一個趨勢,通用型Web3 終端設備也將催生新型Web3 共享經濟,更多面向C 端的高頻消費級Web3 應用將逐步湧現。

DePIN 是一種新的RWA 資產發行方式,與鏈上DeFi 結合將釋放DePIN 硬體和數據的流動性。

感謝支援: DePhy、Exabits、Ora、EthStorage、Hotspotty、IoTeX、DePIN Hub 對本報告的提供的指導和建議。

Reference:

https://messari.io/report/state-of-depin-2023

https://public.bnbstatic.com/static/files/research/depin-an-emerging-narrative.pdf

https://mirror.xyz/sevenxventures.eth/Hx4AScWLZf4HrCl1IoumFTq1L20e3SzF-9 XEkgWmrG 4

https://www.galaxy.com/insights/research/understanding-intersection-crypto-ai/

https://gpus.llm-utils.org/nvidia-h100-gpus-supply-and-demand/

https://messari.io/report/the-depin-sector-map

關於FutureMoney Group(FMG)

FutureMoney Group(FMG)是一家總部位於新加坡的區塊鏈、加密技術和Web3.0 投資機構。由連續創業家EO Hao 和股權投資領域專業人士Steven Li 2018 年共同創立,自2018 年以來投資過近100 家新創公司MG 累計管理的資產超過3 億美元,現已成為亞洲最大的DePIN 領域加密基金之一。