宏觀與通脹敘事下,我們正處在市場的哪一階段?

原文作者:Jerry Shang

序言

序言

序言

一級標題

管理水池的人

在節奏明顯的寬鬆與緊縮週期下,加密資產市場的定價邏輯不僅與宏觀市場的相關性趨強,並且對整體金融環境的流動性偏好尤為敏感。而理解宏觀金融市場正處於哪一階段,即需要理解影響市場預期與定價的變量存在哪些方面。

管理水池的人

圖片描述

如何理解貨幣和市場的關係,以弗里德曼為代表的貨幣學派曾提出貨幣數量論-The quantity theory of money,認為在貨幣數量變動與物價及貨幣價值變動之間存在著一種因果關係。假定其他因素不變,商品價格水平漲落與貨幣數量成正比,即貨幣供應量越多,價格水平就越高。

圖片描述

一級標題

一級標題

圖片描述

一級標題

通脹是否已經計價

(美國核心通脹率,1963年至今)圖片描述

13日,美國CPI數據再次超過市場預期,9月核心CPI季調同比6.7%,根據芝加哥商品交易所(CME)的聯儲觀察工具(FedWatch Tool),市場預期的11月加息75BP的概率進一步上升到97.4%,即升到3.75%-4%的美元利率。

圖片描述

一級標題

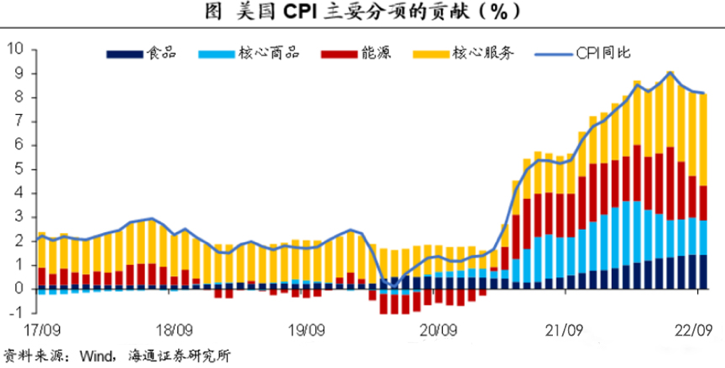

(美國CPI主要分項,來源海通證券)

美國CPI的構成分為能源、食品、核心商品和服務幾大項:能源方面,布油已從年初的120美元降至89美元;食品及商品方面,主要糧食產品的大宗價格正在走低、阻塞的供應鏈逐漸恢復,進口指數和家庭支出增速預期也都大幅降低。剖析目前美國通脹持續高燒不退的原因,房租和服務項是美國核心通脹上行的主要驅動力。

隨著多次的加息落地,標普今年-25%的跌幅已經排到歷史上第三(自1932年來),市場對衰退的恐慌加劇,許多經濟學家對全球市場的衰退週期已從兩年起步計算,美聯儲面臨著平衡通脹和市場衰退壓力的雙重考慮,並且該機構的高層官員也多次表態,在抑制通脹而又不會引發衰退之間的微妙平衡將會是一場“鬥爭” 。

總結

總結

這場“鬥爭”如何取捨的關鍵節點,將在美國中期選舉後揭開,選民爭奪的塵埃落定後,是繼續堅定控制通脹回到2%的態度,還是得過且過選擇為經濟托底,安穩走完任期?在美聯儲政策的獨立性逐漸喪失的此刻,面臨數年的衰退風險和天量償債利息,重來一次「沃克爾時刻」需要的堅決和成本都遠遠超出曾經。

總結

一級標題

總結

綜上,目前貨幣存量決定資產價格是市場的主流敘事,而通脹和就業是影響貨幣政策的主要因素,數據和宏觀分析顯示美國通脹將在年末見頂,並對中期選舉後美聯儲繼續高壓加息的政策延續性存疑。

在此基礎上,關注文中所列影響通脹各項主要指標的數值走向,美聯儲資產負債表是否出現反彈,以及USDT、USDC等資金媒介的市值變動,將是觀察美聯儲政策轉向、預期流動性趨向好轉並為底部介入市場提升容錯率的高效指標。

[2]CME FED觀察工具cmegroup.com

原文鏈接