具有2-5倍增長潛能的Tribe被低估了

本文來自 Banklesshq本文來自

本文來自

本文來自

但Tribe在加密市場的關注度並不高,我不禁想問;“Tribe被低估了嗎?”

二級標題

二級標題

二級標題

合併的力量

二級標題

二級標題

Tribe DAO概述

1. Fei Protocol

二級標題

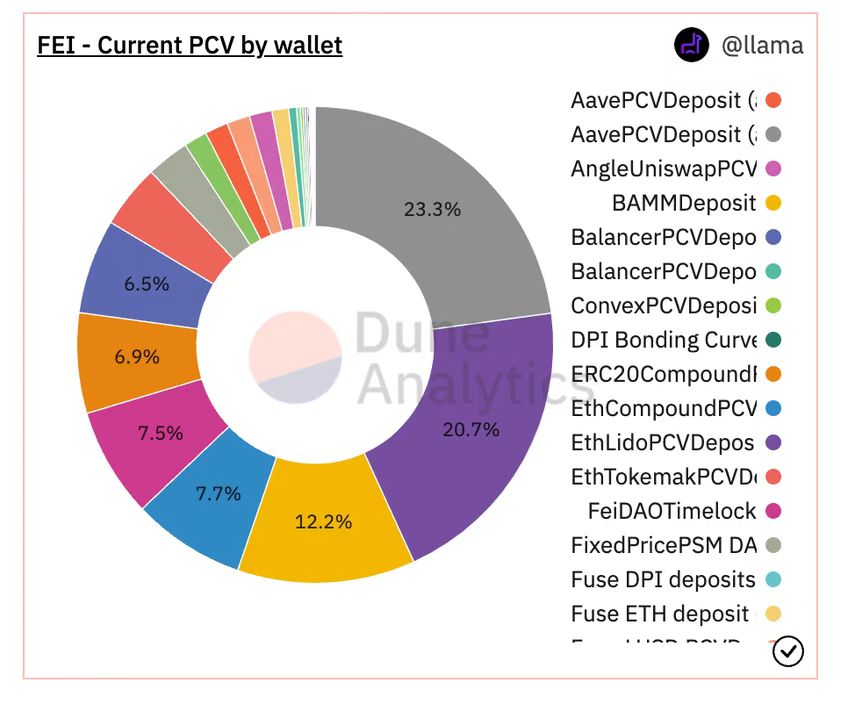

圖片描述

圖片描述

來源:Dune Analytics

來源:Dune Analytics

來源:Dune Analytics

來源:Dune Analytics

2. Rari Capital

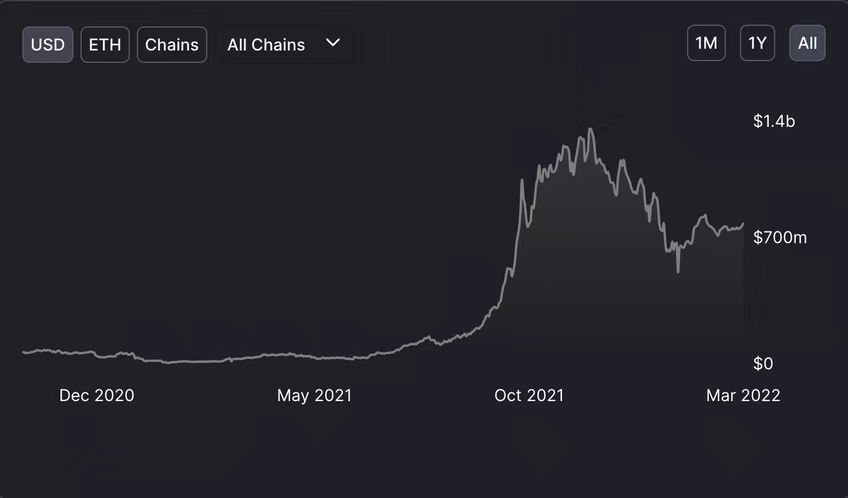

Tribe中第二個主要的子Dao是Rari Capital。 Rari最著名的業務是Fuse,讓任何人創建自己的獨立借貸市場。 Fuse是以太坊的第三大貨幣市場協議,擁有超過7.89億美元的TVL(總鎖值)。

圖片描述

圖片描述

圖片描述

來源:DeFi Llama TVL 數據板

Fuse具有高度可塑性,並且相對於現有協議具有更多的功能。例如,管理員可以改變大量的礦池參數,例如選擇自己的預言機提供商,而Dao可以通過使用一個稱為飛輪的特性,從Fuse礦池中啟動流動性挖掘程序,允許用戶在賺取獎勵的同時,以他們的LP(流動性提供商)頭寸為抵押進行貸款。

如前所述,Rari通過與Fei的合併推動了Tribe DAO的創建。這是DeFi歷史上規模最大的一筆此類交易。交易的執行方式是讓Rari的本地治理代幣RGT的持有者能夠以每RGT約26.7個Tribe的匯率將其資產交易到Tribe。雖然最初一些社區成員最初感到擔憂,但合併得到了壓倒性的鏈上支持。

合併帶來的協同效應已經開始顯現出來,許多Fuse礦池已經植入了Fei的流動性,而即將推出的Tribe Turbo將充分利用Fei和Fuse的能力。

除了Fei和Rari,Tribe DAO最近也加入了兩個新協議,有極大可能性通過Tribe Launch來跟進,這是一個旨在將新的DAO加入Tribe生態系統的程序。

二級標題

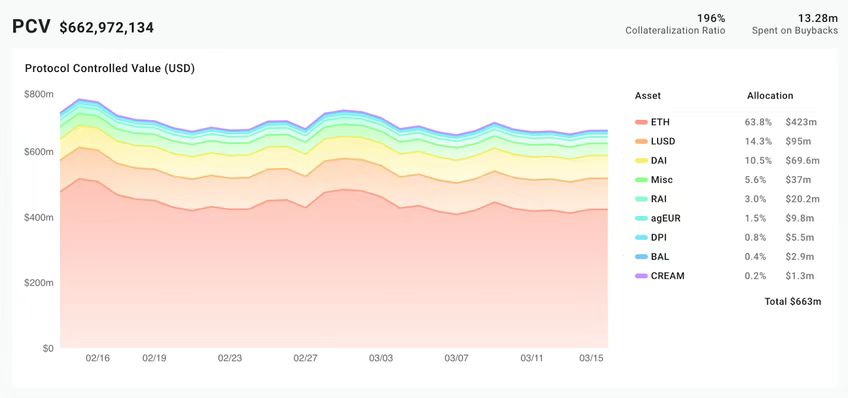

1. 協議控制價值(PCV)儲存資產

圖片描述

圖片描述

圖片描述

與PCV一樣,POF可以以對DAO具有戰略利益的方式進行部署,例如通過賺取額外收益來產生現金流,並在不同的Fuse礦池和AMM礦池之間從戰略上引導流動性。

圖片描述

圖片描述

圖片描述

來源:Fei Analytics

正文

正文

2. 垂直整合

正文

雖然Tribe DAO目前還沒有擁有自己的AMM,但是通過與Balancer的緊密聯繫與一個AMM建立了緊密的聯繫。除了計劃利用DEX來管理協議控制值(PCV)外,Tribe DAO和Balancer於2021年11月執行了900萬美元的代幣交易。在可預見的未來,這很可能使兩種協議保持緊密聯繫,幫助填補Tribe DAO的“AMM缺口”。

正文

正文

正文

此外,考慮到Fei和Fuse帶來的創新,以及這兩個團隊在不斷發布新特性和產品方面的能力,DAO和社區似乎很有可能能夠適應快速、不斷變化的DeFi環境。

正文

正文

二級標題

二級標題

代幣經濟

代幣經濟

代幣經濟

代幣經濟

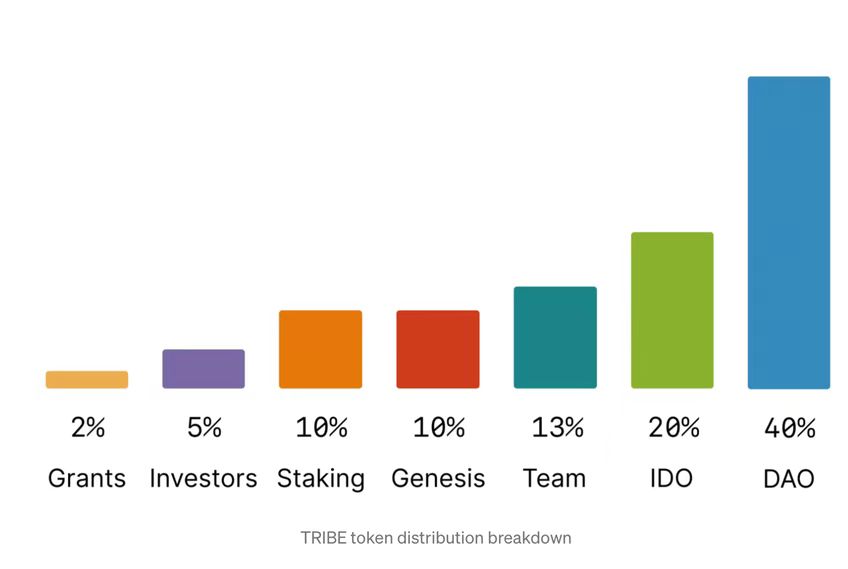

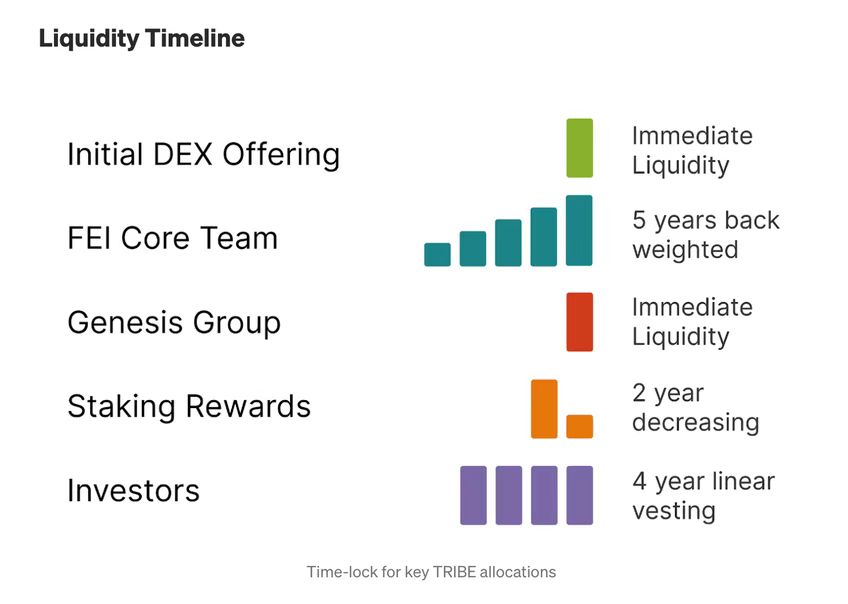

代幣分發機制

圖片描述

正如我們所看到的,Tribe的初始分配是高度去中心化的,只有18%流向團隊和早期投資者。這兩組之間的分配明顯低於許多其它DeFi協議,僅Genesis參與者獲得的分配就比私人輪投資者多兩倍。

圖片描述

圖片描述

圖片描述

來源:Medium的Tribe分發機製文章

此外,Tribe受益於過長的兌現期的先決條件,投資者和團隊代幣的兌現期分別超過4年和5年。此外,團隊分配是反向加權的,這意味著代幣持有者將不得不在協議的早期承受初期的通貨膨脹。

這種更公平的代幣分配和更長的兌現時間的結合表明,Tribe DAO是一個高度長期導向的,並且可能會做出強調長期穩定性和可持續性的決策。

代幣使用情況

Tribe在Tribe DAO和Fei協議中都扮演著兩個關鍵角色:

治理的權利

協議支持

與大多數DeFi代幣一樣,Tribe作為一個整體用於DAO內部的治理,持有者能夠對各種項目(如PCV分配)進行投票。然而,Tribe也對DAO資金庫或PCV中持有的資產持有微治理權,AAVE、ANGLE、BAL、COMP、CRV、CVX、INDEX和TOKE構成可以行使這些權利的代幣。

Tribe DAO是DeFi微治理的先驅之一,因為它們以利用INDEX微治理來幫助達到讓Fei在Aave上上線的門檻而聞名。儘管相對於ETH和穩定資產,這些代幣只佔協議控制值(PCV)的一小部分,但Tribe廣泛的微治理權在未來可能對Dao有價值,增加了代幣在這類買家中的吸引力。

Tribe的第二個主要用途是為FEI提供協議支持。類似於MKR在MakerDAO中的角色,如果Fei的擔保不足,則會鑄造Tribe,從PCV中贖回,並重新擔保協議。

供需動態

Tribe的主要需求驅動因素和價值增值機制是回購,因為20%的“協議股權”,即PCV的價值,如果所有的Fei都被贖回為其基礎質押品,將被分配給每週購買的Tribe,這些Tribe再分配回協議庫。

除了有助於激勵PCV的增長和管理責任心之外,這些回購應該促成Tribe收購壓力來源。截止目前,已經執行了價值超過1328萬美元的回購。

雖然如果Fei的擔保不足,會有永久的重大通脹衝擊的風險,但Tribe目前只是通過“Fei-Rari”的流動性挖礦釋放出來,“FeiRari”是一個由Tribe DAO運營的Fuse礦池。儘管這可能會給代幣帶來銷售壓力,因為它是由產礦工挖礦得到的。但從長遠來看,由於協議控制值(PCV)的大小,該協議很好地定位,以避免依賴,並可能完全消除排放。

就目前來看,Tribe的代幣經濟似乎對投資者非常有利,尤其是與DeFi中瘋狂的通脹代幣經濟相比。

最後,Fei Protocol聯合創始人Joey Santoro提出了一項代幣經濟改進方案,該方案有可能進一步改善供需動態。

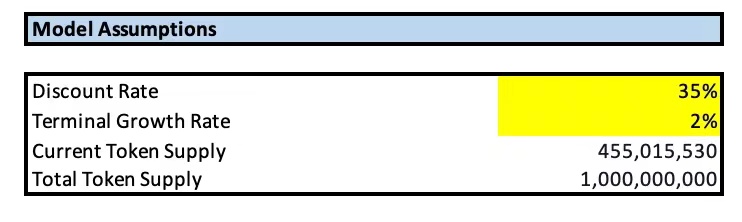

現金流折現估值(DCF Valuation)

現在我們了解了Tribe DAO的產品、競爭優勢和代幣經濟,讓我們來看看Tribe DAO的財務狀況,並嘗試使用現金流折現(DCF)模型對其進行估值。

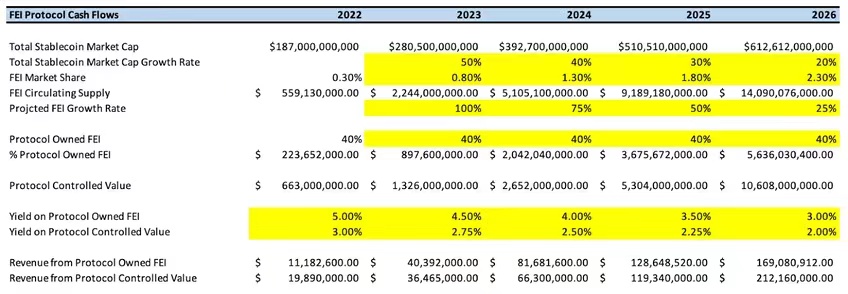

Tribe DAO的現金流主要有三種來源:

跨DeFi協議分配Fei所獲得的協議擁有的Fei(POF)收益。

通過類似地將這些資產部署到各種DeFi協議中,獲得協議控制值(PCV)的收益。

從Fuse獲得的平台費,是通過從支付給存款人和貸款人的利差中抽成而產生的。

該模型試圖預測Fei穩定幣和Fuse的增長,作為估算這三個來源產生的現金流的一種手段。

該模型採用了35%的折現率,這個數字與風投資本家對初創企業進行估值的平均範圍一致。此外,該模型還採用了2%的最終增長率,以跟踪全球的預期增長率。

該模型假設穩定幣市場在未來五年將以越來越慢的速度增長227%。考慮到之前提到的競爭優勢,Fei公司是受益者,預計未來四年,隨著PCV的規模成比例增長,其市場份額將不斷增長。

該模型還預測,通過部署到AMM、借貸市場和流動性質押服務,DAO將能夠在協議擁有的Fei上獲得5%的初始收益率,在PCV上獲得3%的收益率,而該收益率預計將隨著協議規模的擴大而下降。

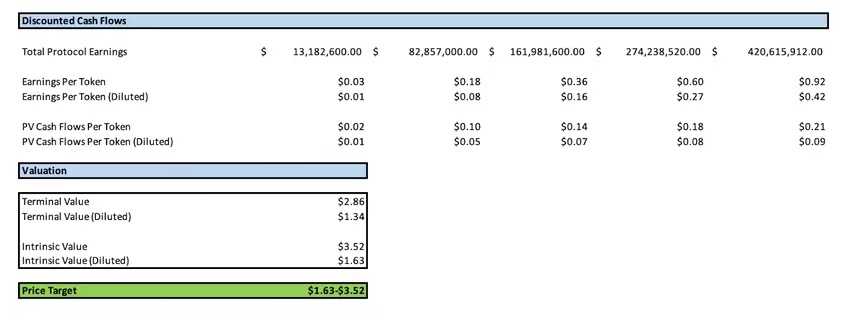

以目前0.58美元的價格計算,這意味著上漲了207%-564%。

二級標題

二級標題

二級標題

風險評估

1. 競爭力

穩定幣領域的競爭非常激烈,24家公司的市值超過1億美元,9家公司的市值超過10億美元。考慮到該領域龐大的潛在市場,在可預見的未來,競爭力不太可能削弱。

在孤立的借貸市場中,競爭同樣激烈,Euler Finance和Silo Finance等新興協議看到了投資者的興趣所在。此外,最近推出的Aave v3還包括一些獨立的貸款功能,進一步攪渾了這片競爭水域。

2. 協議控制價值風險(PCV Risk)

二級標題

二級標題

總結

總結

總結

總結