如何從Uniswap v3計算隱含波動率和使用IV幫助有效部署流動性

原文:Medium

原文:Medium

在這篇文章中,我展示瞭如何直接使用Uniswap v3 池中的每日交易量和流動性信息來提取任何資產的隱含波動率。

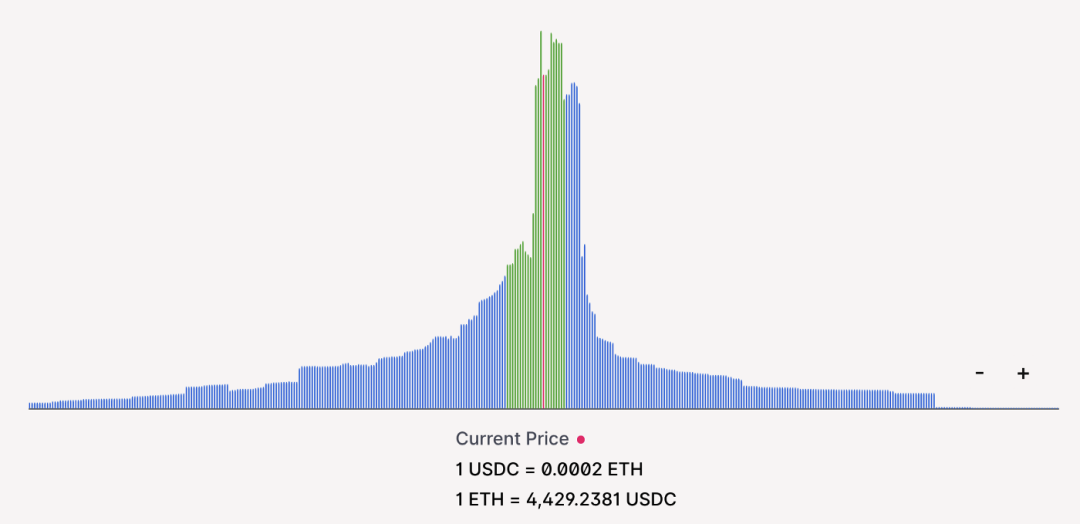

ETH-USDC-0.3% 池的流動性。綠色條顯示7 天的預期走勢,使用鏈上隱含波動率測量計算。

在我的上一篇文章中,我證明了將Uni v3 LP 頭寸作為一種選擇出借可能比持有它更有利可圖。那是因為出售期權所收到的溢價可能會超過LP 代幣應計的費用金額。在我的分析中,我得出了以下等式:

經過一些重新安排,導致以下條件來指導資產是否應該作為選擇權借出或持有以收取費用:

但是,我在分析中做出了一個不自然的假設:我假設資產的鏈上波動率與交換的中心化期權上相同資產的“市場”波動率相匹配。

簡單地說:

簡單地說:

簡單地說:

簡單地說:

有效市場假設(EMH) 是金融經濟學中的一種假設,它指出資產價格反映了所有可用信息。一個直接的含義是,不可能在風險調整的基礎上始終“跑贏市場”,因為市場價格應該只對新信息做出反應。 (來源:維基百科)

一級標題

一級標題

1

一級標題

從Uniswap v3 計算隱含波動率

所有DeFi 用戶都是“理性”的假設有多準確。根據您詢問的對象,它可能非常低,但讓我們更仔細地考慮一下。

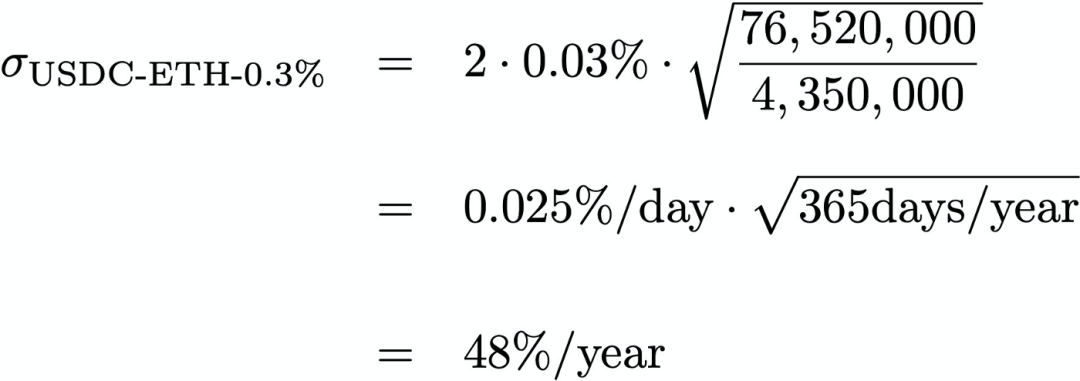

要計算USDC-ETH-0.3% 池的隱含波動率,我們必須將每日交易量(76,520,000) 除以當前價格變動的流動性量(4,350,000) 的平方根,然後乘以2*0.3 % 和√365days得到年化波動率:

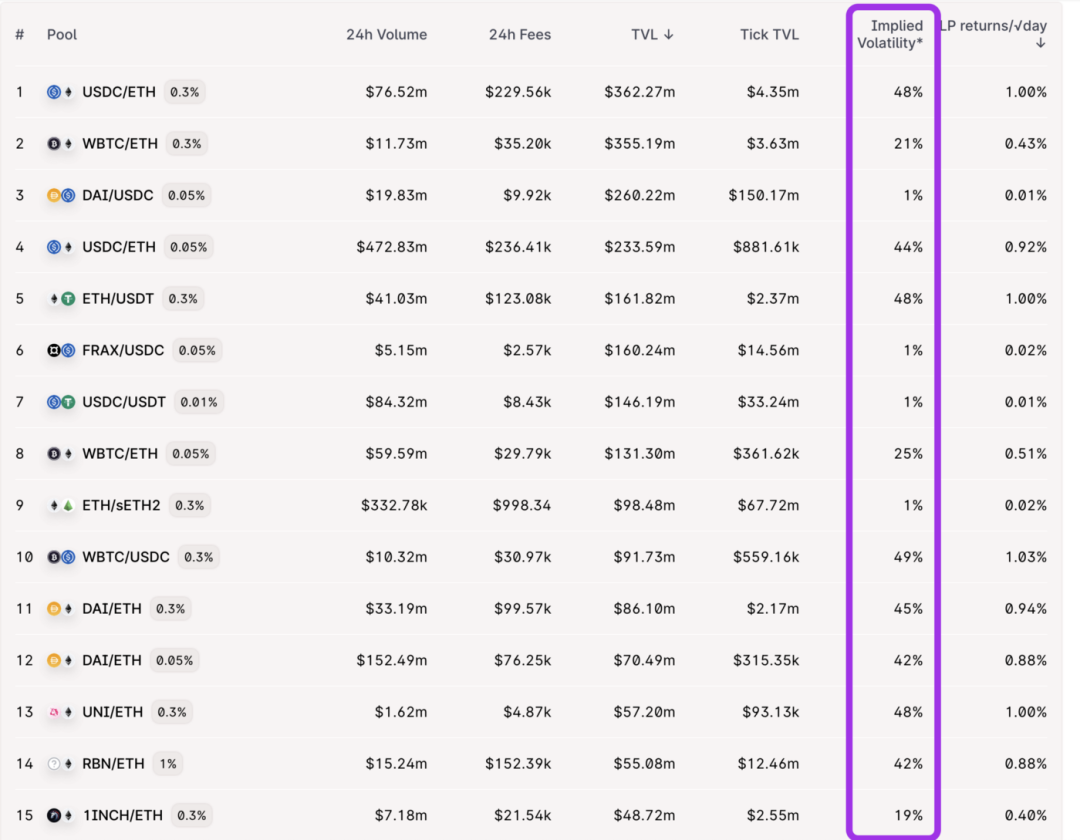

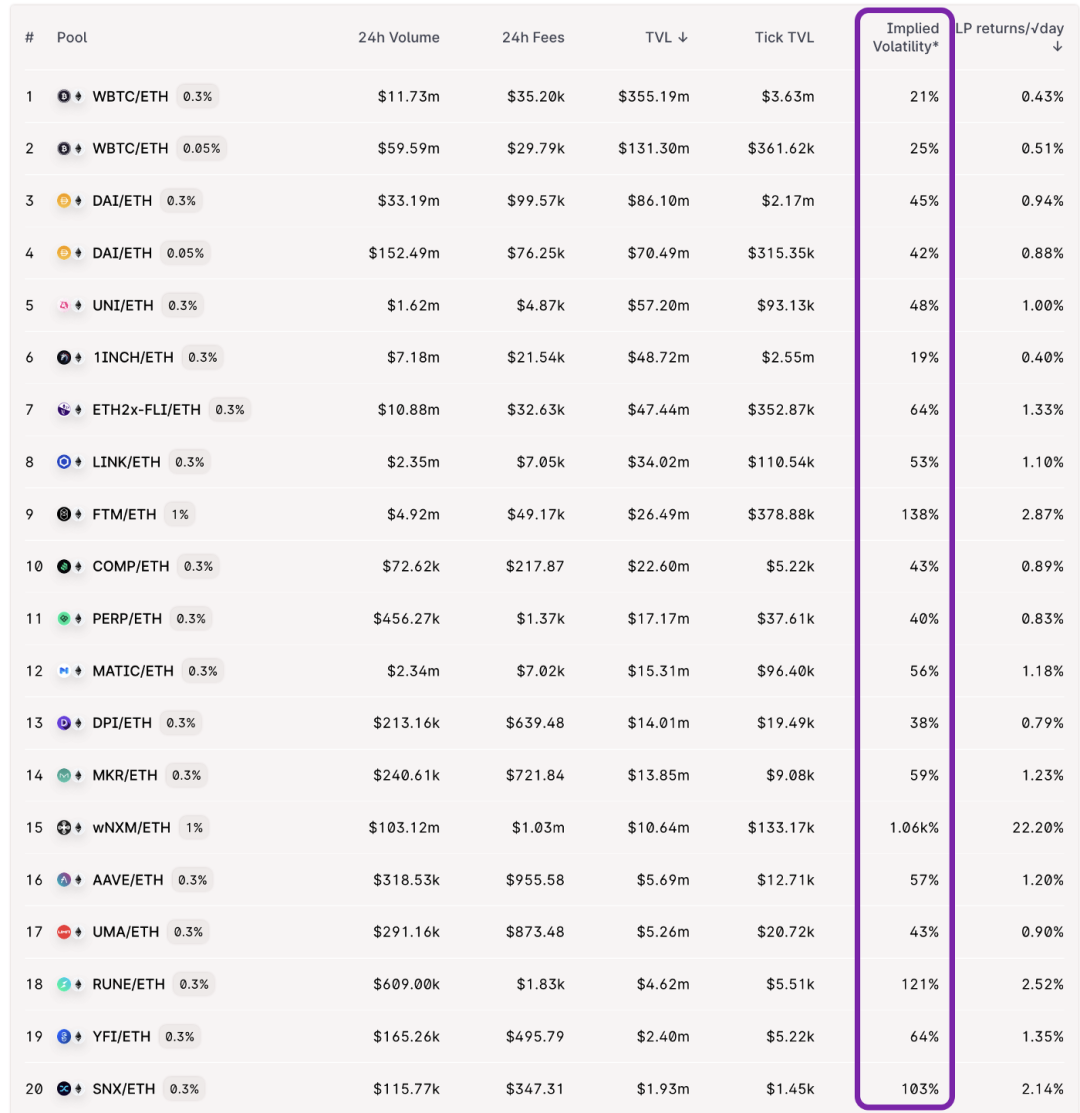

以下是TVL 對Uniswap v3 中前15 名礦池的相同隱含波動率計算:

在http://info.yewbow.org 查看

2

WBTC/USDC 對的隱含波動率範圍為49%,穩定幣-穩定幣對(DAI/USDC) 和ETH/sETH2 對的隱含波動率低至1%。

這個近似值有多好?

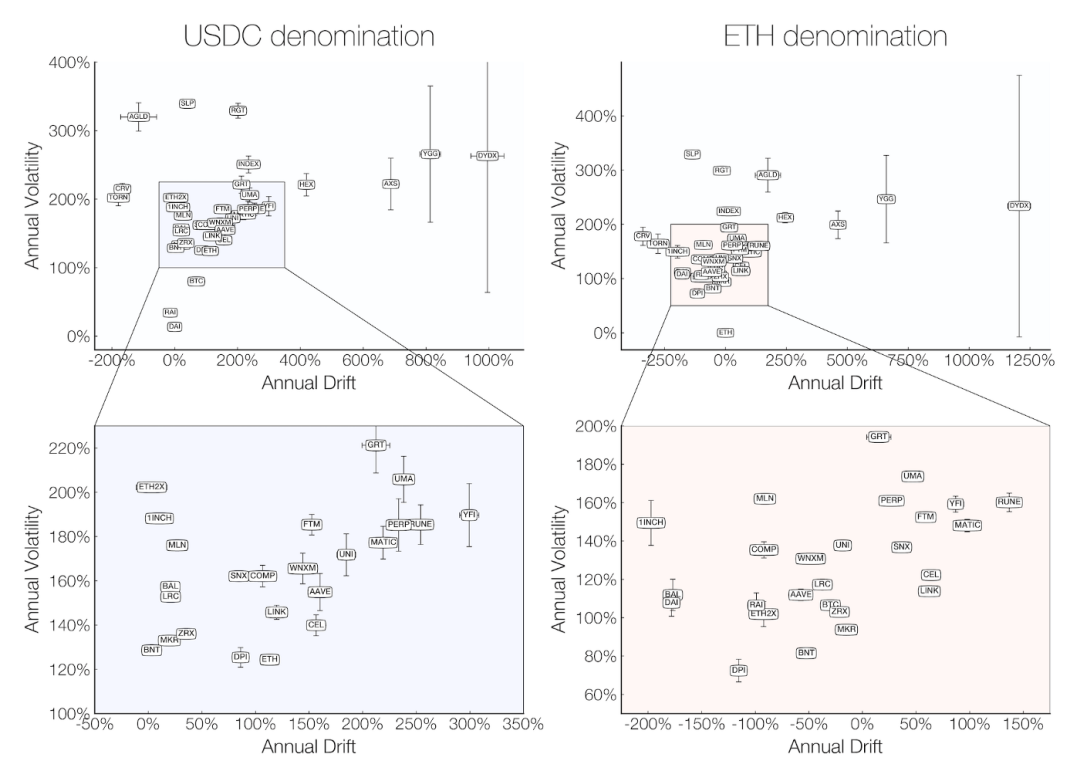

在之前的一篇文章中,我從Coingecko 抓取了每日開盤收盤價數據,以提取幾種資產的實際波動率,均以USDC 或ETH 計價:

以ETH 計算,大多數資產的實際波動率在75% 到200% 之間徘徊。如果我們將其與從Uniswap v3 池中提取的IV 進行比較,我們會得到:

請注意,對於大多數資產而言,波動性略低,可能是約2.5 倍。

我不確定這種差異從何而來。也許這是因為DeFi 用戶並不都是理性的,或者與中心化交易所相比,用戶在鏈上的交易量沒有那麼多,或者是因為我在周日截取了這張截圖,交易量只是較低。

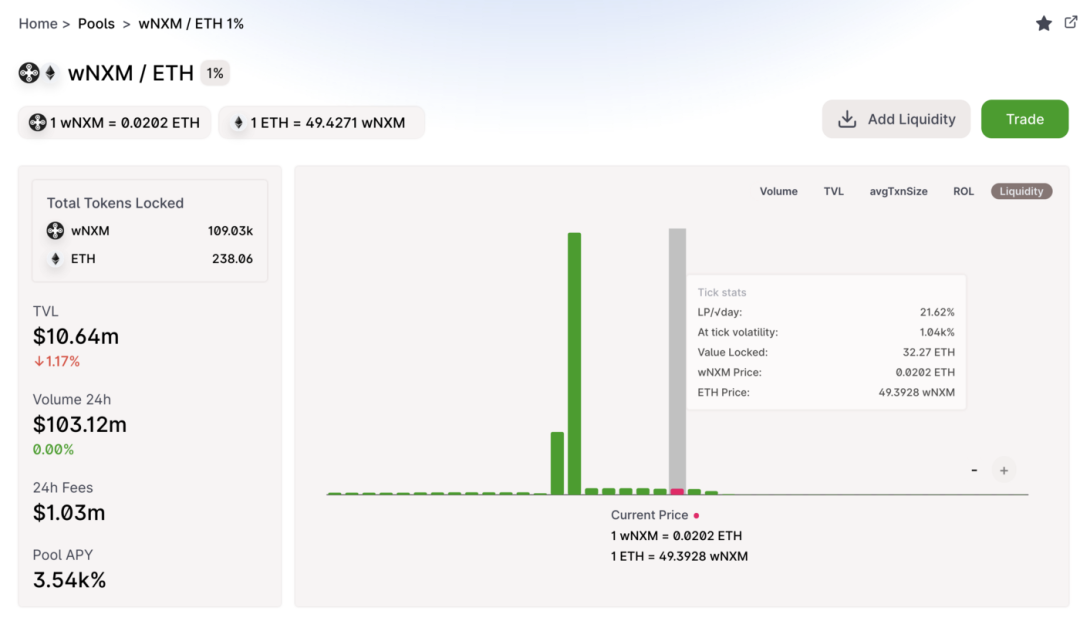

此外,WNXM 似乎是一個異常值,年化波動率超過1,000%。這可能是由於tick流動性相對較低:

3

或者當天交易量很大(1.03 億美元),我認為Uniswap theGraph 實例將24 小時交易量報告為交易量與流動性代幣中的添加+ 刪除相結合。每日兌換交易量的快速概覽接近約100 萬,這對應於32%/年的隱含波動率,更現實一點。

使用IV 幫助有效部署流動性

我們為什麼要關心IV?實際上,隱含波動率對於估計任何資產的預期價格變動非常有用:

有關選擇最佳Uniswap v3 LP 位置的更多詳細信息,請參閱此帖子和此帖子。具體來說,了解IV 還應該有助於確定Uniswap v3 池中流動性的部署位置。

例如,ETH-UNI-0.3% 鎖定了5700 萬美元的總價值,但在7 天的預期走勢內僅鎖定了約200 萬美元。換句話說,在接下來的7 天內,平均96% 的已部署流動性不會被觸及。

本文來自元宇宙之道,經授權轉載。

本文來自元宇宙之道,經授權轉載。

本文來自元宇宙之道,經授權轉載。