一文讀懂“混合流動性”交易所「IDEX」

「x * y = k」。

從某種意義上說,這可能是過去一、兩年間加密貨幣市場上最重要的一個數學模型——基於該公式及其各種變體而開發出的自動做市型(AMM)去中心化交易所(DEX)在這場DeFi 浪潮中發揮了厥功至偉的作用。

自加密貨幣的概念興起以來,「交易」一直都是用戶最日常的活動形式,但在這個崇尚「去中心化」的行業內,中心化交易所(CEX)卻長期把持著加密貨幣世界的交易通道。在AMM 概念落地之前,早期也曾有過Counterparty、Airswap 等項目嘗試對中心化巨頭們發起挑戰,但最終還是漸漸消聲。

究其原因,早期DEX 在開發之初的核心理念仍是複刻已高度成熟的CEX 模式,比如在做市機制上仍選擇訂單薄+ 撮合的路子。但受出塊時間、出塊順序、gas 費等因素影響,鏈上相較於鏈下(中心化服務器)更為複雜、更不靈活,所以這些「CEX 復刻版DEX」的實際交易、做市體驗往往距離真正的CEX 會有很大差距。簡單來說,這些早鳥DEX 未能找到一個可適應鏈上環境的交易模式。

而AMM,正是業內一直等待的那個“可適應鏈上環境的交易模式”。 AMM 始於V 神的一篇論文《Improving front running resistance of x*y =k market makers》,興於當前的DeFi 第一龍頭Uniswap。基於「x * y = k」的經典數學模型,AMM 打破了以往訂單簿+ 撮合DEX 的固有思維限制,成功將DEX 從對CEX 的模式複刻和報價依賴中解放了出來。

如今,交易量排名前十的現貨DEX 均採用了AMM 及其變種模型,諸如Uniswap、Sushiswap、Curve 等頭部項目的日交易量已達數億甚至十餘億美元的級別,較之CEX 已不遑多讓。毫不誇張的說,正是AMM 的出現才幫助DEX 打破了CEX 對加密貨幣交易市場的話語權壟斷,讓無需許可、開放自由、簡潔高效的鏈上交易成為了現實。

AMM 並非十全十美

雖然AMM 已嶄露頭角,但萬事萬物有得必有失,AMM 也不是十全十美。細化下來,AMM 的主要“缺陷”可以歸納為以下四點:

首先是功能層面的限制,AMM DEX 的報價及交易均需根據兌換池的實時狀態及變化來完成,因此在不添加輔助性服務的前提下,絕大多數的DEX 只能支持閃兌交易,也就是傳統訂單簿+ 撮合交易所中的市價直接吃單,無法在理想價格位置掛單交易。對於用戶來說,操作靈活性上多少會有一定的缺失。

其次,AMM DEX 的流動性完全取決於目標兌換池,當單筆交易的規模相較於兌換池規模過大時,往往會產生較大的滑點損失。解決該問題的一個方法是將單筆交易拆成多筆交易,等待套利機器人在多個交易所之間進行價格修復,但這麼做顯然會增加額外的操作成本。

再然後,作為最適應鏈上環境的交易機制,AMM DEX 從做市到交易的全套程序均在鏈上完成,因此所有交易的確認均需等待鏈上打包,在網絡擁堵時期,可能需要等待相當久的時間;此外,鏈上交易也意味著不菲的gas 成本,對於小額交易來說,很多時候交易獲利甚至無法覆蓋交易費用。雖然隨著新生代公鍊和Layer2 的集體爆發,當前在多個新生態的網絡性能已有大幅提升,gas 費用也已降到了一個相當低的水平,但鑑於絕大部分的交易活動仍發生在以太坊之上,所以這個問題依然存在。

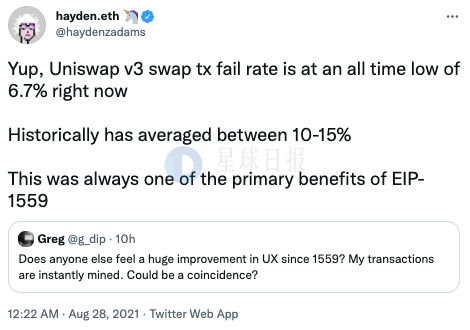

最後,由於鏈上交易在打包確認時會被排序,所以在實際操作時(尤其是大額交易時)往往會面臨一定的被搶跑風險,被礦工從中抽走一定的利益。此外,許多用過AMM DEX 的用戶可能都曾遇到過交易失敗問題,8 月末,Uniswap 創始人Hayden Adams 曾發推稱,Uniswap 的歷史交易失敗率約在10% - 15% 之間。

對於交易用戶來說,諸如此類的細節“缺陷”顯然對AMM DEX 的使用體驗造成了不利影響;而對於專業做市商來說,AMM 的自動做市在本質是一種惰性做市機制,因此也不利於這些專業團隊發揮自身技能優勢,通過靈活的操作放大利潤。

那麼,有沒有什麼辦法能夠對此進行改進呢?長期以來,DEX 賽道內的玩家們一直都在從各個層面探索上述問題的解決方案,比如通過集成Gelato 等輔助性服務來實現掛單功能,擴展至新生態以解決gas 費用問題,改進AMM 數學模型(比如DODO 的PMM)來提高流動性利用效率,但在IDEX 看來,或許存在一種更為直接的解決方案。

IDEX 的解決方案:訂單薄+ AMM

為了解決上述這些問題,IDEX 將目光投向了在CEX 領域已高度成熟的訂單薄及交易撮合系統之上,並在業內首次提出了「混合流動性(Hybrid Liquidity)」的概念。在IDEX 看來,訂單薄+ 撮合模式作為最經典、最成熟的交易所運作模式,顯然有著其成功的道理,其優勢或許恰好能夠補齊AMM 的劣勢。

具體來說,IDEX 不僅會構建AMM 型的鏈上兌換池,還會再構建一個基於鏈下撮合的訂單薄系統。之後,IDEX 會通過其特有的映射系統將AMM 兌換池內的價格曲線量化為一個個不同價格水平的訂單,並與鏈下撮合訂單同時放在訂單薄上,交易引擎會自動匹配不同訂單類別的最佳價格組合,為用戶找到成本最優的交易路徑。

如此一來,IDEX 將即可利用到AMM 開放自由、簡單易用的特性,也可享受到訂單薄+ 撮合的操作豐富性和性能優勢。

對於普通用戶來說,基於IDEX 進行交易操作,可以在理想的價格位置自由掛單,操作靈活度將大大提升;同時,單筆交易也無需付出太大的費用及時間成本,IDEX 的交易引擎將快速處理所有已匹配訂單,交易失敗或搶跑風險也將徹底解決;此外,得益於雙重訂單類型,用戶在IDEX 進行交易時的滑點將會大大降低,整體報價反饋會更加合理。

而對於做市商來說,IDEX 的這一創新所帶來的改變則更加明顯。習慣了AMM DEX 的普通流動性提供者(LPs)大可繼續在IDEX 的AMM 兌換池內繼續組LP 挖礦,而更加專業的做市團隊則可通過IDEX 所提供的API 工具在其訂單薄系統上執行更加靈活、高頻的做市。相較於Uniswap v3 這樣的基於惰性系統的主動做市方式,IDEX 這種在底層上更加主動的做市機制有著更高的資金利用效率,可幫助專業團隊放大其做市收益。

上述解決方案將在IDEX 最新的v3 版本中正式推出。目前,該版本的沙盒環境已部署至Polygon 的測試網,這意味著API 用戶、程序化交易用戶(做市商、算法交易員等等)現可對IDEX v3 的混合流動性功能進行測試。

根據五月時發布的路線圖規劃,IDEX 計劃於今年第三季度正式上線混合流動性,就目前的實際進展來看稍有延期,但既然測試產品已然發布,想必距離正式上線主網的日子應該也不遠了吧。

AMM 和訂單薄並不一定“非此既彼”

在深入了解IDEX 的產品設計後,我們發現,IDEX 並沒有固化自己的思維,陷入對AMM 和訂單薄這兩大做市機制的抉擇之中,而是從需求出發,理性剖析了二者各自的優勢和不足,並運用了一種巧妙的方式將兩種機制整合起來。

在DeFi 實現大爆發之後,許多業內人士都認為AMM 相對於訂單薄是一次升級,但這一說法可能並不准確,雖然是AMM 推動了DEX 的成功崛起,但作為一種久經市場考驗的做市機制,訂單薄顯然存在著自身的優勢。 AMM 並不能高於訂單薄,只是在特定的環境下更適合市場發展需求而已。

畢竟,AMM 和訂單薄從來都不是“非此即彼”的關係,只要設計得當,也能夠做到“相輔相成”。