预测市场深度研报:流动性范式、产业跃迁与新原语革命

- 核心观点:预测市场正从边缘实验迈向核心金融基础设施。

- 关键要素:

- Polymarket与Kalshi形成双寡头格局。

- 监管、流动性、预言机是三大核心挑战。

- 未来创新将聚焦基础设施与衍生品组合。

- 市场影响:推动信息衍生品融入主流金融体系。

- 时效性标注:中期影响

一、预测市场历史演进与产业格局

预测市场作为一种围绕未来事件定价的机制,经历三十余年的演化,已从学术实验、灰色边缘博彩,逐步发展为兼具信息价值、流动性规模与金融属性的独立资产类别。这类市场以“价格即概率”的结构为核心,用真实资金来映射市场参与者对某一事件发生概率的综合判断:一个结算为 1 美元或 0 美元的二元合约,其交易价格介于 0–1 美元之间,直接呈现市场共识。例如,当某事件合约价格为 0.62 美元时,其含义是“市场认为事件发生概率约为 62%”。这种基于分散参与者的观点聚合机制本质上构建了一种可量化、可验证、实时更新的信息公共品,不仅不同于消遣娱乐性质的赌博,也不同于二元期权式的庄家结构,而是兼具市场效率、群体智慧与动态交易能力的混合信息金融基础设施。与赌博的负和机制不同,预测市场的总体结构呈现出“正和信息产出”:平台收取少量手续费,而核心价值来自市场聚合出的概率信号。这一信号能够被媒体引用、被研究机构建模、被企业用于风险管理,也可被其他金融衍生品以及 Web3 协议直接内嵌作为定价节点,具有较强的外部性与社会价值。

现代预测市场的根基可追溯至 1988 年的爱荷华电子市场(Iowa Electronic Markets,IEM)。这是由学术机构主导的早期实验,允许参与者以小额资金交易代表候选人胜率或得票率的合约,目的明确指向提升预测精度。大量研究显示,在 1988–2004 年间,IEM 对美国大选的预测表现显著优于多数传统民调,其概率信号具有更早体现真实趋势的能力。

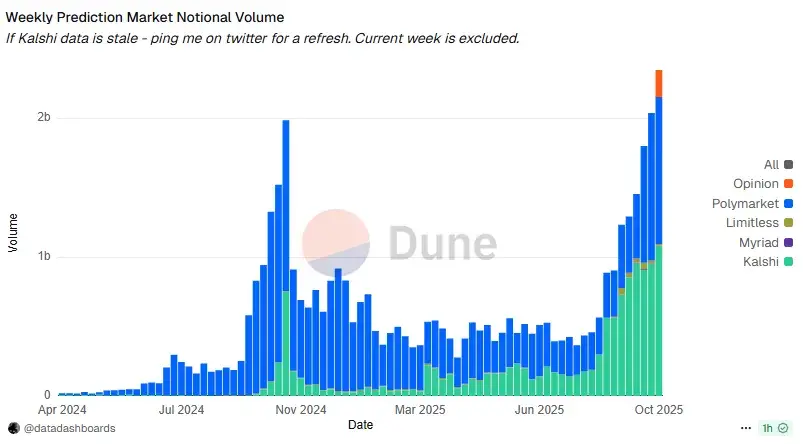

真正推动预测市场产业化跃迁的,则是 2020 年后 Layer2、稳定币、跨链基础设施成熟下的新一代平台,以 Polymarket 与 Kalshi 在 2024–2025 年形成的“双寡头格局”为代表。Polymarket 代表着去中心化路线的全面成熟:基于 Polygon 和多链扩展,通过订单簿模式(CLOB)、低摩擦入金、免 Gas 交易与 UMA 的乐观预言机实现了兼具体验与抗审查性的产品形态。2024 美国大选期间,月度交易额曾达到 26 亿美元,全年累计交易突破百亿美元。其在媒体、社交网络上的传播效应显著构建了“观点 → 仓位 → 传播”的飞轮,成为 Web3 用户进入预测市场的首选平台。即使在被 CFTC 处罚后,其通过收购持牌交易所 QCEX 重新布局美国市场,进一步表明合规化已成为赛道发展的核心方向。与 Polymarket 平行发展的 Kalshi 则代表了完全不同的路径:合规、监管确定性与主流金融渠道的渗透。Kalshi 在 2021 年获得 CFTC 指定合约市场(DCM)资格,后续补齐清算牌照(DCO),成为美国联邦合规的事件合约交易所。其中心化撮合结构更接近传统交易所,支持美元与 USDC 入金,通过与 Robinhood 等券商合作,直接在主流投资者界面提供事件合约。2025 年体育与宏观经济合约爆发后,Kalshi 的周成交额一度达到 8–9 亿美元,市场份额达 55–60%,成为美国本土预测市场事实上的基础设施。与 Polymarket 的链上开放性不同,Kalshi 的优势在于合规确定性带来的机构参与、品牌信任与传统渠道分发能力,两者构成了“链上可组合性”与“合规可用性”的正交双核心。

在双头格局之外,新平台与垂直赛道快速涌现,进一步扩展市场边界。Opinion 借助BSC生态流量与空投激励,在上线首周便突破数亿美元规模;Limitless 在 Base 生态内通过短周期价格预测满足加密交易者对波动性产品的需求;Solana 生态的 PMX Trade 直接将 Yes/No 合约代币化,探索预测市场与 DEX 流动性的深度融合。体育相关平台如 SX Network、BetDEX、Frontrunner 以其高频、高黏性特点成为最大垂直场景,而以 Kash、Melee、XO Market 为代表的“创作者经济预测市场”则将观点直接金融化,让 KOL 的观点成为可交易资产。与此同时,以 Flipr、Polycule、okbet 等为代表的 TG Bot 与聚合器工具链正在成为另一个快速发展方向,它们将复杂的预测交互压缩到聊天界面,提供跨平台价格追踪、套利、资金流监测,形成预测市场的“1inch + Meme Bot”式新生态。

总体而言,预测市场在三十年演进中逐渐完成了三次跃迁:从学术实验向商业化博彩交易所,再从链上实验向合规与规模化的双核心平台,最终在体育、加密市场、创作者经济等垂直场景中分化出高度多样化的形态。通用型平台的窗口期正在收窄,而真正的增量更可能来自深度垂直化的场景、围绕生态的数据与工具层、以及预测市场信号与其他金融体系的融合程度。预测市场正从“灰色边缘的玩具市场”,加速迈向“全球信息与金融体系的重要基础设施”。

二、预测市场的结构性挑战

预测市场在经历三十余年的迭代后,已经从实验性产品进入全球用户与机构逐步参与的金融级基础设施阶段,但其发展至今依然面临三大无法绕开的结构性瓶颈:监管、流动性与预言机治理。这三者并非独立存在,而是相互牵连、互相制约,决定着预测市场能否从“灰色创新”成长为“合规透明的全球性信息与衍生品系统”。监管的不确定性限制机构资金的入场,流动性的不足削弱概率信号的有效性,而预言机治理若不能提供可靠的裁决机制,则整个系统会陷入博弈操纵与结果争议的泥沼,无法真正成为外部世界信任的信息源。

监管问题是预测市场的首要瓶颈,其复杂性在美国尤为突出。预测市场究竟是商品衍生品、博彩,还是一种证券式的投资合约,不同定性对应不同的监管路径。若被视为商品与衍生品,则归属 CFTC 监管,与期货交易所同等对待,需要申请 DCM(指定合约市场)和 DCO(清算组织)牌照,门槛高、成本大,但若能通过,则获得联邦层面的合法地位,Kalshi 便是典型案例。若被视为博彩,则需在 50 州分别申请博彩执照,合规成本呈指数级上升,几乎阻断全国性平台的可能性。而若被视为证券,则会触发 SEC 的严格监管,对于带有代币设计或收益承诺的 DeFi 预测协议构成巨大的潜在风险。美国监管体系的分裂与重叠,使预测市场处于反复争议的灰色地带。例如,Kalshi 与纽约博彩委员会的官司,核心争点正是 CFTC 是否拥有对事件合约的排他性监管权。这一判决不仅关乎 Kalshi 的业务能否在全国顺利开展,更关乎未来十年美国预测市场的制度性路线。而在此之外,CFTC 对 Polymarket 的执法,以及对 Crypto.com 体育事件合约的认定,说明无论平台外壳是否“去中心化”,只要向美国用户提供前端并促成交易,本质上就会被视为基于衍生品或二元期权的未经注册的合规活动,需要承担相应法律责任。

在美国之外,全球各司法辖区大体延续了“二元框架”:将预测市场纳入博彩监管体系,或纳入金融衍生品体系,而极少专为预测市场立新法。英国、法国等国在在线博彩监管下对事件投注持开放态度,但监管工具包括地理封锁、支付禁用、ISPs 屏蔽,使得预测市场平台在未取得牌照前很难触达主流用户。对于创业者而言,“技术中立”辩护已经无法规避法律风险,离岸公司、DAO 或去中心化前端都不能确保免于监管。能长期存活的路径只有三条:要么像 Kalshi 一样正面拥抱牌照;要么保持彻底离岸、彻底开源去中心化并接受主流市场缺席的代价;要么转向做合规基础设施,为持牌机构提供技术服务(KYC、风控、预测数据 API 等)。监管的不确定性限制机构资金参与,也限制了与传统金融的连接深度,使预测市场难以真正扩大规模。

三、预测市场的价值创新及未来机遇

预测市场在经历了监管、流动性与预言机治理三大约束的几轮洗牌之后,真正有价值的创新开始从“单一平台竞争”迁移到“原语层”和“基础设施层”。简单理解,过去十年大家在做的是“一个新的预测市场网站”;而未来十年,增量更可能来自“把事件合约抽象成信息化衍生品,并嵌入整个 DeFi 与金融体系”,让预测市场从一个应用,变成一块可被拼接的 DeFi 乐高积木。事件本身的二元合约只是一切的起点,当合约变成标准化、可组合、可抵押的资产单元之后,围绕它可以自然生长出永续、期权、指数、结构化产品、借贷与杠杆等一整套衍生品层。D8X、Aura 乃至部分 dYdX v4 设计中探索的“事件市场”,本质上就是把“是否发生”投射到 0–1 的价格空间,进一步允许高杠杆交易,让交易者不仅可以押注事件方向,还可以交易波动率与情绪。类似 Gondor 的协议,则通过允许用户抵押 Polymarket 的 YES/NO 份额借出稳定币,把原本静态锁仓的长期事件头寸,转化为可复用的抵押资产,协议再根据市场概率动态调整 LTV 与清算逻辑,将“观点”金融化为可循环利用的资本工具。再往上,是类似 PolyIndex 的指数化与结构化产品,把一篮子事件打包为 ERC-20 指数代币,让用户可以一键获得某一主题的综合敞口,例如“美国宏观政策不确定性指数”或者“AI 监管与补贴落地事件篮子”,在资产管理的语境中,预测市场不再是一个个孤立盘口,而是变成可被资产管理人纳入组合配置的一个新资产类别。

真正具有中长期价值的“铲子机会”,集中在四个层面。第一是真相与规则层,即新一代预言机与仲裁协议。如何在经济激励与治理结构上避免 UMA 类争议重演,如何用标准化、模块化的工具帮助普通用户创建“规则清晰、可裁决”的事件市场,将直接决定预测市场能在多大程度上被机构和公共部门采信。第二是流动性与资本效率层,围绕预测市场定制的 AMM、统一流动性池、抵押借贷与收益聚合协议,能够将沉睡的事件头寸转化为可复用资产,这不仅为 DeFi 带来新的资产类,也为平台带来更厚的经济护城河。第三是分发与交互层,包括社交嵌入式 SDK/API、媒体一键接入组件、专业终端与策略工具,这些方向决定了预测市场的“入口形态”,也决定了谁能站在信息与交易的结合点上赚取持续的手续费与技术服务费。第四是合规科技与安全层,围绕精细化地理围栏、KYC/AML、风控监测和多司法辖区的自动报告,帮助持牌机构在法规许可范围内安全接入预测市场数据,使事件价格真正进入资产管理、投研和风险管理流程。最后,AI 的崛起为预测市场与资本市场绑定提供了一个新的闭环。一方面,AI 模型可以作为“超级交易员”在预测市场中以更强的信息处理与模式识别能力进行交易,反过来提高市场定价效率;另一方面,预测市场也可以作为 AI 能力的“实战评分场”,通过真实盈亏、长期校准度等指标对模型质量进行量化评估,为“AI 研报、AI 投顾、AI 策略”提供一套外部的、硬约束的评价体系。对投资者而言,那些既理解衍生品设计、又能在监管边界内安全运用事件价格,同时在 AI 与传统金融之间搭建桥梁的项目,很可能会在下一轮周期中,成长为整个“信息化衍生品”赛道的关键基础设施资产。

四、结论

从 16 世纪教皇选举的赌盘,到 20 世纪华尔街街头预测总统,再到 IEM、Betfair、Polymarket 与 Kalshi,预测市场的演化史,实质是一部人类用制度与激励去逼近“更真实概率”的尝试史。今天,当主流媒体信任度不断下滑、社交平台信号与噪音混杂时,预测市场用价格把“说错话的代价”具象化,把散落在全球的信息与判断压缩为一条可量化、可校验的概率曲线。它不是完美的真理机器,但它提供了比口号与情绪更可验证的公共信号。向前看,预测市场的终局,未必是诞生一个比 Polymarket 更巨大的单一平台,而更像是:成为嵌入社交媒体、新闻网站、金融终端、游戏与创作者工具中的 “信息与观点交互层”; 像“点赞按钮”一样无处不在,让每一个观点都可以自然地对应到一个可交易的概率; 在人类与 AI 共同参与的博弈中,持续产出经过激励约束的“集体预测”,反哺决策与治理。 要真正走到那一步,赛道必须先跨过三道门:监管的门槛、流动性的门槛、预言机治理的门槛。而这三道门,正是下一代基础设施与新兴原语的舞台。对创业者和投资人而言,预测市场绝不是已经“被做完”的赛道,相反,它刚刚完成从概念到产业雏形的第一阶段;真正决定其是否能成为“Web3 级别的信息基建”的,是接下来 5–10 年围绕 规则、流动性与预言机 的持续创新与制度磨合。在这场价值百亿美元的信息战争中,赢家往往不是喊得最响的那一个,而是那批悄悄把“铲子”和“道路”修得最扎实的建设者。