Tham gia IPO nghìn tỷ của SpaceX, bạn cần hiểu rõ những con số này trước

- Quan điểm chính: SpaceX sẽ niêm yết trên Nasdaq với giá cố định 135 USD, huy động khoảng 75 tỷ USD, định giá 1,75-1,8 nghìn tỷ USD. Tranh cãi trên thị trường tập trung vào định giá cao gấp 94 lần doanh thu, áp lực bán từ việc mở khóa sớm theo từng giai đoạn, và rủi ro dòng tiền thụ động do Nasdaq phải sửa đổi quy tắc cho đợt IPO này.

- Các yếu tố then chốt:

- Doanh thu năm 2025 của SpaceX khoảng 18,7 tỷ USD, lỗ ròng khoảng 4,9 tỷ USD, tương ứng với hệ số giá/doanh thu khoảng 94 lần. Hoạt động kinh doanh bao gồm phóng tên lửa, Starlink và Starship cùng AI chưa thương mại hóa.

- Tỷ lệ phân bổ cho nhà đầu tư cá nhân lên tới 30% cổ phiếu mới phát hành (khoảng 22,5 tỷ USD), vượt xa mức 5%-10% của các đợt IPO lớn truyền thống, có thể hút thanh khoản từ các thị trường khác (ví dụ: tài sản mã hóa).

- Cổ đông nội bộ bị khóa trong 180 ngày, nhưng áp dụng cấu trúc mở khóa sớm theo từng giai đoạn, sớm nhất là sau báo cáo tài chính đầu tiên (tháng 7-9) có thể bán 20% cổ phiếu, áp lực bán có thể đến sớm hơn dự kiến.

- Nasdaq đã sửa đổi quy tắc "niêm yết nhanh" cho SpaceX, cho phép cổ phiếu gia nhập chỉ số Nasdaq-100 trong vòng 15 ngày giao dịch. Với tỷ lệ cổ phiếu lưu hành thấp (4,3%), các quỹ thụ động buộc phải mua vào với tỷ trọng cao.

- Các ngân hàng bảo lãnh có sự khác biệt lớn trong định giá: Goldman Sachs dự đoán doanh thu mảng AI vào năm 2030 là 322 tỷ USD, trong khi giá trị hợp lý theo Morningstar chỉ là 780 tỷ USD, chưa bằng một nửa mục tiêu IPO.

- Định giá trên chuỗi rất tích cực: hợp đồng SPCXUSDT của Binance tương ứng với mức định giá đã vượt 2 nghìn tỷ USD, thị trường Polymarket đặt cược xác suất vượt 2 nghìn tỷ USD lên tới hơn 70%.

SpaceX sẽ đổ bộ lên Nasdaq vào giờ mở cửa ngày mai.

Giá mỗi cổ phiếu là 135 USD, dự kiến phát hành khoảng 556 triệu cổ phiếu, huy động khoảng 75 tỷ USD, với định giá tương ứng khoảng 1,75 đến 1,8 nghìn tỷ USD. Theo tin tức thị trường, nhu cầu đăng ký mua vượt quá 250 tỷ USD, gần gấp 4 lần số cổ phiếu chào bán.

Goldman Sachs và Morgan Stanley đóng vai trò là hai ngân hàng đầu mối chính, toàn bộ nhóm bảo lãnh có 23 ngân hàng đầu tư tham gia. Goldman nhận được vị trí thường được gọi là 'lead left', tên được in ở góc trên bên trái trang đầu của S-1 và cũng là ngân hàng thực tế quản lý sổ sách. Sự sắp xếp này có một điểm tinh tế: Morgan Stanley có mối quan hệ hợp tác với Musk hơn 15 năm, từ đợt IPO của Tesla đến việc tài trợ cho thương vụ mua lại Twitter, nhưng lần này lại đứng thứ hai.

Về phân phối khu vực, Barclays phụ trách Vương quốc Anh, Deutsche Bank và UBS bao phủ châu Âu lục địa, Royal Bank of Canada phụ trách Canada, và Mizuho phụ trách châu Á.

Với đội hình hùng hậu này, ước tính dựa trên quy mô huy động vốn, tổng phí bảo lãnh phát hành mà thương vụ này mang lại cho Phố Wall có thể nằm trong khoảng từ 800 triệu đến hơn 1 tỷ USD.

Lần này không có 'biên độ giá'. SpaceX đã trực tiếp bỏ qua giai đoạn hỏi thăm và chào bán theo kiểu IPO truyền thống, mở đăng ký mua trực tiếp với mức giá cố định 135 USD, sổ đăng ký dự kiến đóng cửa từ ngày 8 đến 10 tháng 6, và định giá vào ngày 11 tháng 6.

Về cấu trúc cổ phiếu, SpaceX trước đó đã được phê duyệt chia tách cổ phiếu theo tỷ lệ 5:1. Sau khi niêm yết, Musk vẫn sẽ nắm giữ quyền biểu quyết rất cao. Các cổ đông phổ thông nhận được quyền hưởng lợi về kinh tế, chứ không phải quyền kiểm soát. Về thời hạn khóa, những người nội bộ có thời gian khóa 180 ngày, được sắp xếp chính xác vào khoảng thời gian diễn ra cửa sổ tái cân bằng chỉ số Nasdaq vào giữa tháng 12, khi đó dòng vốn thụ động cũng sẽ buộc phải mua vào với số lượng lớn theo quy tắc.

Đợt IPO này phát hành mới khoảng 556 triệu cổ phiếu, tất cả sẽ được đưa vào lưu hành sau khi niêm yết, chiếm khoảng 4,3% tổng vốn cổ phần của công ty. Trong đó, 30% được phân bổ cho các nhà đầu tư nhỏ lẻ, tương đương khoảng 22,5 tỷ USD, gấp ba lần so với tỷ lệ thông thường 5% đến 10% trong các đợt IPO lớn của Mỹ. Nền tảng E*Trade thuộc Morgan Stanley phục vụ các nhà đầu tư nhỏ lẻ vừa và nhỏ, Bank of America phục vụ khách hàng có giá trị tài sản ròng cao tại Mỹ. Fidelity, Robinhood, Charles Schwab, SoFi đều đã mở kênh đăng ký mua.

Liệu SpaceX có hút thanh khoản khỏi thị trường chung?

Theo trực giác, một đợt IPO huy động 75 tỷ USD với 30% cổ phiếu mới dành cho nhà đầu tư nhỏ lẻ chắc chắn sẽ phải hút thanh khoản từ những nơi khác.

Các nhà đầu tư nhỏ lẻ phải xoay xở số tiền mặt này từ đâu đó, cách tiện nhất là bán cổ phiếu và tài sản tiền điện tử họ đang nắm giữ. Áp lực lên Bitcoin trong vài tuần qua có thể một phần đến từ đây.

Vậy liệu IPO của một công ty công nghệ lớn có đồng nghĩa với việc chắc chắn hút thanh khoản khỏi thị trường chung hay không, chúng ta có thể xem xét một số dữ liệu nền tảng.

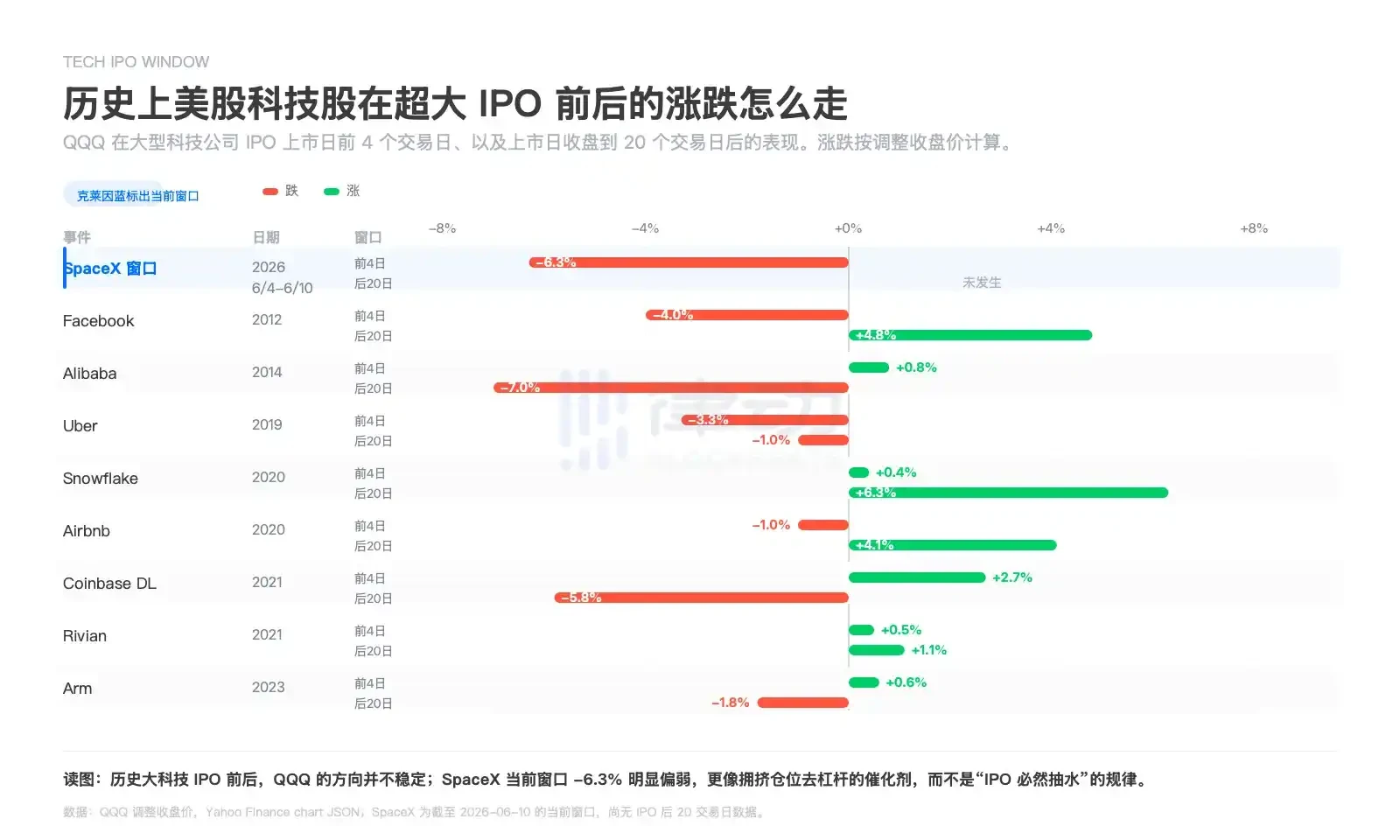

Theo thống kê, hiệu suất của quỹ ETF theo chỉ số Nasdaq (QQQ) trong 4 ngày giao dịch trước và 20 ngày giao dịch sau các đợt IPO của các công ty công nghệ lớn trong lịch sử có sự phân hóa rõ rệt.

Facebook, Snowflake, Airbnb, Coinbase,... phần lớn ghi nhận lợi nhuận dương trong 20 ngày sau khi niêm yết, trong khi Uber, Alibaba ở một số giai đoạn, Arm,... thì yếu hơn hoặc biến động mạnh.

Dữ liệu trong giai đoạn mô phỏng cửa sổ IPO hiện tại của SpaceX cho thấy tổng lợi nhuận tích lũy trong 4 ngày trước đó là khoảng -6,3%, yếu hơn hầu hết các mẫu lịch sử.

Kết luận mà nhóm dữ liệu này mang lại cho chúng ta nghiêng về hướng: IPO của một công ty công nghệ lớn không nhất thiết có nghĩa là sẽ hút thanh khoản khỏi thị trường chung.

Nhưng điều này không có nghĩa là tất cả tài sản đều an toàn. SpaceX rất có thể sẽ thu hẹp phần vốn phụ thuộc nhiều nhất vào khẩu vị rủi ro dài hạn, chẳng hạn như tài sản đuôi dài, vị thế beta cao.

Andri Fauzan Adziima, Trưởng phòng Nghiên cứu của Bitrue Research Institute, gọi áp lực này là 'thuế IPO'.

Dữ liệu tài chính không đủ để chống đỡ định giá?

Đây cũng là vấn đề gây tranh cãi lớn nhất xung quanh đợt niêm yết của SpaceX.

Các tài liệu công bố cho thấy doanh thu năm 2025 của SpaceX là khoảng 18,7 tỷ USD, với lỗ ròng khoảng 4,9 tỷ USD. Với mức định giá 1,75 nghìn tỷ USD, tỷ lệ giá trên doanh thu (P/S) năm 2025 này tương đương khoảng 94 lần, và đó là cho một công ty vẫn đang thua lỗ.

Về cấu trúc kinh doanh, mảng gần nhất với một công ty đại chúng trưởng thành là dịch vụ kết nối thuộc Starlink. Phóng tên lửa cung cấp năng lực triển khai và hào công nghệ, nhưng thứ thực sự đẩy trần định giá lên cao hơn là AI. Kể từ khi SpaceX thâu tóm xAI với mức định giá hợp nhất 1,25 nghìn tỷ USD vào tháng 2 năm 2026, nó không còn chỉ là một công ty hàng không vũ trụ nữa.

Câu chuyện Musk muốn kể là một chuỗi dài hơn: Tên lửa giảm chi phí đưa vật thể lên quỹ đạo, Starlink thiết lập kết nối toàn cầu, Starship đưa thiết bị nặng hơn vào quỹ đạo, mảng AI tạo ra nhu cầu sức mạnh tính toán, và trung tâm dữ liệu cuối cùng được đặt trong không gian.

Câu chuyện rất vĩ đại. Nhưng Musk đã gói gọn tất cả các mảng kinh doanh lại cho các nhà đầu tư, không chỉ bao gồm Starlink đã thành công và Falcon 9 đã chứng minh giá trị, mà còn cả Starship chưa thương mại hóa, trung tâm dữ liệu quỹ đạo chưa được xác thực tính kinh tế, và mảng AI vẫn đang đốt tiền và có phần dang dở.

Do đó, các nhà phân tích và các thị trường khác nhau có sự khác biệt lớn trong dự báo doanh thu và định giá hợp lý cho SpaceX.

Ở đầu thận trọng nhất là Morningstar, ước tính giá trị hợp lý khoảng 780 tỷ USD, chưa bằng một nửa mục tiêu IPO. Họ không phủ nhận năng lực công nghệ của SpaceX, cho rằng công ty có 'hào kinh tế hẹp', chỉ riêng SpaceX đã chiếm hơn một nửa sản lượng phóng tên lửa toàn cầu năm ngoái, nhưng họ cho rằng tính khả thi, mốc thời gian và kết quả tài chính của các mảng tính toán quỹ đạo và AI vẫn còn rất bất định.

Mô hình của Giáo sư Tài chính Đại học NYU, Aswath Damodaran, đưa ra mức 1,22 đến 1,29 nghìn tỷ USD, thừa nhận lợi thế kỹ thuật nhưng cho rằng dư địa tăng trên 1,75 nghìn tỷ đã trở nên mỏng. Điểm neo giữ cổ phiếu của cổ đông dài hạn Scottish Mortgage là 1,25 nghìn tỷ USD, cũng không trực tiếp theo kịp giá mục tiêu IPO.

Về phía các ngân hàng bảo lãnh, họ lại đẩy giá lên cao. Goldman dự đoán mảng AI của SpaceX sẽ đóng góp doanh thu hàng năm 322 tỷ USD vào năm 2030, tổng doanh thu của công ty vượt quá 470 tỷ USD. Morgan Stanley đi xa hơn, dự đoán doanh thu đạt 3,4 nghìn tỷ USD vào năm 2040, với EBITDA điều chỉnh vượt quá 2,7 nghìn tỷ USD.

Và mức định giá mạnh mẽ nhất đến từ trên chuỗi. Hợp đồng vĩnh viễn SPCXUSDT do Binance ra mắt vào tháng 5 phản ánh kỳ vọng định giá trong khoảng 1,75 đến 2 nghìn tỷ USD. Trên Polymarket, có hơn 70% xác suất đặt cược vào định giá IPO cuối cùng vượt quá 2 nghìn tỷ USD. Gần đến ngày niêm yết, Binance đã điều chỉnh số lượng cổ phiếu ước tính của SpaceX tương ứng với hợp đồng SPCXUSDT từ 11,87 tỷ lên 13,08 tỷ, theo giá hiện tại, định giá tương ứng đã vượt quá 2 nghìn tỷ USD.

Hiện tại, chuyến bay thử nghiệm tiếp theo của Starship dự kiến diễn ra vào tháng 6. Nếu nó có thể đi vào hoạt động thương mại một cách ổn định, tần suất cao và chi phí thấp, thì Musk có thể một lần nữa kể một câu chuyện hoàn hảo. Nhưng nếu thất bại trong giai đoạn chào bán, hoặc tiến độ chậm hơn dự kiến, nhiều câu chuyện dài hạn sẽ bị ảnh hưởng, từ đó làm lung lay giá trị vốn hóa thị trường và giá cổ phiếu.

Liệu thời gian khóa có đến quá nhanh?

Vấn đề về mở khóa cũng là một điểm khiến các nhà đầu tư khá bất bình về đợt IPO của SpaceX.

Thông thường, cổ phiếu mới có thời gian khóa 180 ngày, những người nội bộ không thể bán trong giai đoạn này, mục đích là để dành thời gian cho thị trường xác lập giá thực tế.

Về danh nghĩa, SpaceX cũng là 180 ngày, nhưng nhiều người không biết rằng họ sử dụng một cấu trúc mở khóa sớm theo từng bậc thang, chia 180 ngày này thành nhiều đoạn.

Ngày mở khóa đầu tiên đến sau khi công bố báo cáo tài chính quý 2, những người nội bộ đủ điều kiện có thể bán 20% cổ phần, tức là trong khoảng từ giữa tháng 7 đến tháng 9.

Nói cách khác, chỉ hơn một tháng sau khi niêm yết, đợt cổ phiếu hết hạn khóa đầu tiên có thể xuất hiện. Những người nội bộ khác có thể bắt đầu bán sớm nhất vào ngày giao dịch thứ hai sau báo cáo tài chính quý đầu tiên, rất có thể là vào tháng 8.

Tiếp theo là một loạt các sắp xếp khác. Nếu giá cổ phiếu trong 10 ngày giao dịch liên tiếp trước báo cáo tài chính đầu tiên có 5 ngày cao hơn 30% so với giá phát hành, có thể mở khóa thêm tối đa 10%. Cộng với năm đợt giải phóng rải rác vào các ngày 70, 90, 105, 120, 135, sau báo cáo tài chính quý 3 có thể giải phóng thêm tối đa 28%, và đến ngày thứ 180 (giữa tháng 12) thì tất cả được mở khóa.

Mặc dù bản thân Musk cam kết sẽ không bán trong 366 ngày, nhưng tất cả các nhân viên kỳ cựu khác, các nhà đầu tư mạo hiểm, nhóm ngân hàng, và thực sự là nguồn vốn ban đầu muốn thoát ra, đều có thể bắt đầu rời đi sau báo cáo tài chính đầu tiên.

Đối với những người vừa mua vào với giá 135 USD, áp lực bán đầu tiên mà họ phải gánh chịu có thể đến sớm hơn họ tưởng tượng.

Các quỹ chỉ số đêm qua đã thay đổi quy tắc cho SpaceX

Ba điểm trên có thể nói là vấn đề và tranh cãi của riêng SpaceX, và điểm này có thể là vấn đề của toàn bộ cơ chế thị trường.

Nasdaq đã thay đổi quy tắc cho đợt niêm yết này. Thông thường, một công ty mới phải chờ khoảng một năm mới đủ điều kiện gia nhập các chỉ số chính. Khoảng thời gian chờ đợi này tồn tại để cho phép thị