SemiAnalysis vs. White-Haired Stock Guru: What Truths Are Hidden in the CPO Report That Tanked the Market?

- Core Thesis: Market expectations for the CPO (Co-Packaged Optics) volume ramp-up timeline have diverged, leading to a pullback in optical stocks. SemiAnalysis suggests大规模 production may be delayed until 2028-2029, while analyst Serenity counters that Nvidia's supply chain execution could accelerate this process. The core of the debate lies in the *slope*, not the *direction*, of CPO commercialization.

- Key Elements:

- A June report by SemiAnalysis triggered market volatility, with its core judgment that mass production of CPO might be delayed until 2028-2029, while NPO (Near-Packaged Optics) projects could accelerate. This led to high-single-digit to double-digit corrections in optical stocks like AAOI and LITE.

- Serenity refutes SemiAnalysis's conservative model, arguing it underestimates Nvidia's ability to compress hardware cycles. Citing signals such as Lumentum's hundreds-of-millions of dollars in incremental CPO orders and Spectrum-X entering production, Serenity insists CPO remains on its ramp-up trajectory from H2 2026 to 2028.

- The theoretical advantage of CPO lies in solving power consumption and signal integrity bottlenecks at high bandwidth by bringing the optical engine closer to the ASIC. However, its system engineering challenges (e.g., repairability, yield, reliability) could make large-scale deployment slower than market expectations.

- NPO, positioned between CPO and traditional pluggable modules, becomes a focal point of debate: if CPO is delayed, NPO gains a longer market window; if CPO accelerates, NPO might also coexist with CPO on different network tiers, reshaping value distribution among technology routes.

- The market has previously over-traded the "CPO endgame" narrative. The fundamental disagreement between SemiAnalysis and Serenity shifts the valuation anchor from *direction* to *timeline validation*. The next key inflection points will be production-grade data from H2 2026 to 2028, particularly shipment metrics (small batch vs. mass production) and field reliability data.

TL;DR

- SemiAnalysis 认为 CPO 放量会比市场想得更慢,NPO 的过渡窗口可能被拉长。

- 白毛股神不认同这个判断,认为英伟达和供应链正在把 CPO 推得更快。

- 关联标的:AAOI、LITE、COHR、GLW、MRVL、SIVE、AVGO、NVDA

光学股这轮下跌,表面上是 CPO 叙事被泼冷水,实质上是市场在重新折现一个更敏感的问题:2027-2028 年的放量,到底是业绩兑现期,还是仍然只是导入验证期。

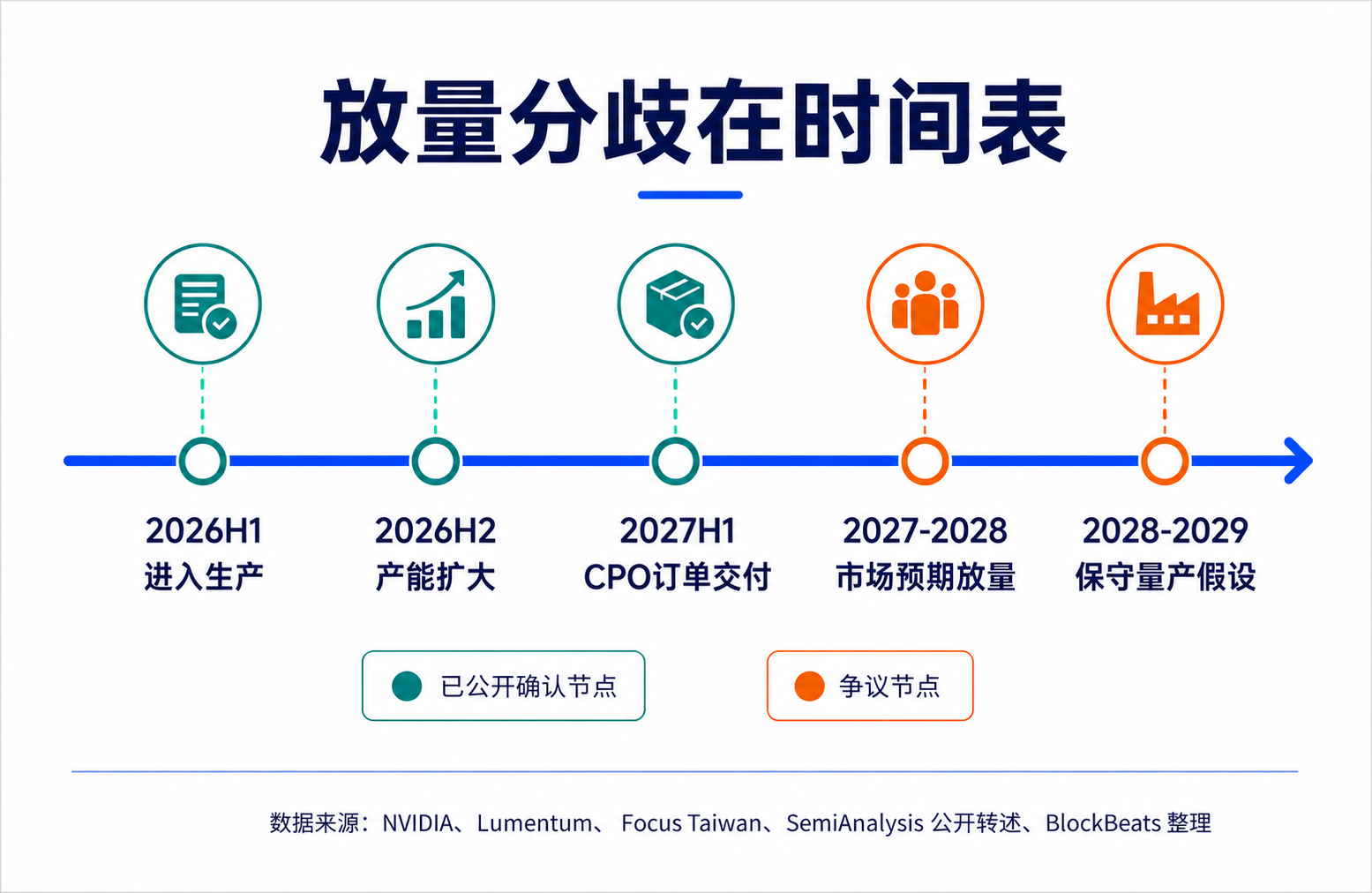

CPO(共封装光学)本身并没有被否定。AI 数据中心的带宽、功耗和交换密度压力仍在增加,铜缆和传统可插拔光模块的物理边界也没有消失。问题在于,相关标的此前上涨已经隐含了一个激进时间表:英伟达推动 CPO 进入商业化窗口后,光引擎、激光器、硅光、交换芯片等环节会在 2027-2028 年快速进入规模出货。

SemiAnalysis 6 月 9 日报告打中的正是这个定价假设。据公开转述,该报告认为英伟达 800V DC 与 CPO 大规模量产可能延至 2028-2029 年附近,400V DC 仍按 2026 年爬坡,部分 NPO(近封装光学)项目或加速。报告引发市场波动后,AAOI、LITE、COHR、GLW、MRVL 等光学和相关链条标的出现高个位数至双位数回调。市场交易的不是「CPO 方向是否成立」,而是「CPO 能多快变成订单」。

但这不是一场单边看空。「白毛股神」、AI 供应链分析师 Serenity(@aleabitoreddit)随后反驳 SemiAnalysis,认为其过度依赖保守工程模型,低估了英伟达压缩硬件周期的能力。据其对英伟达、Lumentum、富士康等信号的解读,强调 CPO 仍在 2026 年下半年、2027 年下半年和 2028 年的爬坡轨道上。

这场争议的价值,不是判断谁「赢了」,而是把光学链条的估值锚从终局叙事拉回时间表验证:CPO 会来,但它以什么斜率来,决定了 NPO、可插拔模块、光源和交换芯片之间的价值分配。

光学股下跌背后的时间表重估

过去几个月,市场买光学链条,买的核心不是当下收入,而是 AI 数据中心下一代网络架构的资本开支迁移。

随着模型训练和推理集群扩大,GPU 之间、机架之间、数据中心内部的通信压力持续上升。网络不再只是服务器之外的配套系统,而越来越像 AI 工厂的效率瓶颈。带宽密度越高、功耗越低,单位算力集群能扩展的上限越高,这也是 CPO 被放到台前的原因。

CPO 的理论吸引力很直接:把光学引擎尽可能靠近 ASIC(专用交换芯片),缩短高速电信号路径,减少串并转换电路和铜走线带来的功耗、损耗和信号完整性压力。相比传统可插拔模块,CPO 在高带宽时代拥有更好的功耗和密度想象空间。

市场的问题在于,它很容易把「方向正确」提前交易成「放量确定」。英伟达官方新闻稿称,Vera Rubin 平台将引入 Spectrum-X Ethernet Photonics,CPO 交换机已进入生产,用于 AI 工厂的横向扩展和跨集群部署。6 月 3 日报道,英伟达网络业务高管表示,Spectrum-X CPO 交换机已向部分伙伴出货,产能预计在 2026 年下半年扩大。

这些信号足以证明 CPO 正在推进,但不能直接等同于生产级大规模订单已经无风险兑现。对资本市场来说,「进入生产」「向部分伙伴出货」「客户评估」和「大规模量产」之间存在很大的估值差别。SemiAnalysis 报告引发的回调,本质上就是市场开始重新区分这些口径。

SemiAnalysis 的保守模型:CPO 难在系统工程

SemiAnalysis 并不是在说 CPO 没有未来。它的核心判断更像是:CPO 的理论优势清楚,但规模化落地比市场想象得慢。

原因不只是一两个器件没准备好,而是 CPO 把原本分散在模块、板卡和整机里的复杂度,集中压进了一个更深度耦合的系统。集成度越高,单点性能越漂亮,制造、测试、维修和供应链弹性的压力也会一起上升。

传统可插拔模块的好处是模块化。某个光模块坏了,可以替换模块,供应商之间也相对容易切换。CPO 则不同,光引擎离 ASIC 更近,甚至进入同一封装体系,功耗和密度收益来自这种近距离耦合,但维修半径也随之扩大。一旦某个光学组件失效,影响的不再只是一个可轻易拔插的模块,而可能涉及更高价值的交换芯片和整机系统。

SemiAnalysis 此前的 CPO Book 就反复强调过服务性、可靠性、良率和供应链成熟度。尤其是在超大规模云厂商场景里,性能不是唯一指标。大客户对可靠性和可运维性的要求很高,如果生产环境中的故障率、维修流程和替换成本不可控,再好的能耗模型也可能被推迟导入。

InP 激光器也是争议点之一。实验室级别的端口运行时长数据可以证明技术可行,却不等于能覆盖大规模数据中心里的长期运行、批量制造、现场维护和供应链冗余。对投资者而言,这类差异非常关键:实验室验证证明方向,现场可靠性决定放量。

在 SemiAnalysis 的框架里,NPO 和可插拔模块并不是落后路线,而是工程风险没有完全释放前更现实的中间层。CPO 理论上更优,但如果全面导入需要更长时间,市场就必须重新给这些「不那么终局、但更容易量产维护」的方案定价。

Serenity 的反驳:英伟达可能压缩硬件周期

Serenity 的反驳并不是否认 CPO 有工程难度,而是认为 SemiAnalysis 低估了英伟达在 AI 硬件周期中的组织能力。

他的逻辑很清楚:普通硬件导入确实会受良率、可靠性和客户验证拖累,但英伟达不是普通客户。它既是 GPU 集群架构定义者,也是网络、交换机、系统集成和供应链节奏的核心推动者。当 AI 工厂的扩展被网络功耗和带宽限制卡住时,英伟达有足够强的经济动机和产业链话语权去压缩传统导入周期。

Serenity 引用的证据分两层。第一层是可公开交叉验证的公司口径,包括英伟达关于 Spectrum-X Photonics 进入生产的官方信息,以及 Lumentum 在 Q2 FY26 信息中提到的 CPO 订单和交付节奏。Lumentum 称其收到数亿美元级 CPO 增量订单,交付期为 2027 年上半年,公司材料还提到 CPO 相关业务预计在 2026 年下半年进入更大范围爬坡。

第二层是对供应链信号的解读,例如富士康光交换机提前交付英伟达等。但这些信号的具体规模、是测试样机还是生产级订单,仍需要更多公开信息确认。

这也是 Serenity 与 SemiAnalysis 分歧的关键:SemiAnalysis 更相信系统工程变量会自然拉长周期,Serenity 更相信英伟达的供应链执行能力会让这条曲线变陡。

这两种判断并不完全冲突。英伟达可以让 CPO 更早进入生产和客户验证,也可能推动部分横向扩展场景先行,但这不自动等于所有 AI 数据中心网络都会在 2027 年快速切到 CPO。横向扩展、单机柜扩展、机架内、机架间、不同客户的可靠性容忍度和成本模型都不一样,导入节奏也可能分层。

Serenity 反驳的是「CPO 会显著延后」这个过度保守结论,而不是证明「CPO 已经全面无风险」。对市场来说,这足以支撑超跌反弹逻辑,却不足以直接把 2027-2028 年的激进收入曲线重新写回确定性。

NPO 为什么突然变重要

NPO 在这场争议中突然变重要,是因为它刚好站在 SemiAnalysis 和 Serenity 两套逻辑之间。

它不是 CPO 的反面,也不是传统可插拔模块的简单延续。NPO 的基本思路,是把光学引擎放到 ASIC 附近的可插拔底座式基板上,缩短电信号路径,获得一部分功耗和密度收益,同时保留更好的可测试性、可替换性和供应链弹性。

如果 SemiAnalysis 的保守模型更接近现实,CPO 的深度封装会因为良率、维修和可靠性问题放慢,NPO 就会成为更长时间的现实选择。它能让超大规模云厂商在不过度承担全 CPO 风险的情况下,逐步积累光互连运营经验,也给现有光模块和光引擎供应商留下更长窗口。

如果 Serenity 对英伟达执行力的判断更准,NPO 也未必会消失。更可能的情况是,NPO、CPO、可插拔和铜互连在不同网络层级并行存在。英伟达路线图本身也显示,横向扩展 CPO 可以先行,而部分单机柜扩展场景仍可能在 2027-2028 年继续依赖铜缆或混合架构。

这对投资者的影响是,不能只用「CPO 赢,其他输」来给光学链条定价。不同技术路线对应的受益环节不同:CPO 更利好高集成光引擎、激光光源、硅光和交换芯片生态。NPO 和可插拔窗口延长,则可能让现有光模块商、连接器、材料和部分光源供应商继续享受订单与毛利支撑。

市场此前的问题,是把技术终局过早翻译成单一路线的业绩斜率。现在被重新打开的,是中间路线的估值空间。

生产级数据才是下一步验证点

这场争论短期不会靠一篇报告或一组帖子结束。SemiAnalysis 提醒市场,CPO 的难点在系统工程。Serenity 提醒市场,英伟达的供应链组织能力可能改变传统硬件导入节奏。两者真正的分歧,要靠 2026 年下半年到 2028 年的生产级数据来验证。

接下来最关键的不是「有没有出货」,而是出货口径。向部分伙伴交付、客户评估、初始生产、规模爬坡和大规模部署,是完全不同的阶段。英伟达后续对 Spectrum-X / Quantum-X Photonics 的量产描述,Lumentum、Coherent 等光学供应商在财报中对订单、产能和毛利率的表述,会比单次会议措辞更重要。

同样需要观察的是现场可靠性和维修数据。如果 CPO 在生产环境中的故障率、替换流程、良率曲线和总拥有成本证明足够稳定,SemiAnalysis 的保守模型就会被修正。如果这些数据迟迟停留在实验室或小批量验证层面,NPO 和可插拔模块的窗口就会继续被市场上调。

光学链条现在交易的不是 CPO 死活,而是时间表的斜率。下一步验证点,会落在「进入生产」能否变成可持续放量,以及这些放量最终反映在订单、毛利率和客户部署口径里的速度。

SemiAnalysis虽然提出了他们对于CPO技术在未来两年内的担忧,但他们仍然给出了五个看好的半导体子板块,分别是:

铜/ AEC / ACC;

可插拔光 / DSP;

CPO 测试设备;

电力灰空间 / UPS 延续;

板级 VRM / 硅基功率 / 被动件

其中具体标的集成在了以下图片中,供读者们参考