Một tuần kiếm triệu đô, sân chơi mới cho giới arbitrage crypto tại thị trường chứng khoán Mỹ

- Quan điểm cốt lõi: Ngành công nghiệp tiền mã hóa đang áp dụng chiến lược arbitrage phí funding của hợp đồng vĩnh viễn vào thị trường chứng khoán Mỹ. Thông qua hoạt động hedging “long spot + short futures”, nhà đầu tư có thể thu về khoản phí funding cao, tạo ra lợi nhuận ổn định kiểu “thu tiền thuê”. Đây là phần thưởng sớm từ sự thâm nhập của đổi mới tài chính crypto vào tài sản truyền thống.

- Các yếu tố then chốt:

- Hợp đồng vĩnh viễn sử dụng cơ chế phí funding để cân bằng lực lượng mua và bán. Khi phe long quá đông, họ phải trả phí cho phe short. Mức phí này có thể lên tới hàng trăm % mỗi năm (ví dụ: cổ phiếu Samsung Electronics trên Binance đạt 364%).

- Nhà đầu tư crypto lớn Cbb đã kiếm được 2,4 triệu USD phí funding trong vài tháng gần đây thông qua chiến lược mua cổ phiếu Mỹ spot và đồng thời short hợp đồng vĩnh viễn trên Hyperliquid, bất kể biến động giá cổ phiếu.

- Các tổ chức như Ethena có kế hoạch áp dụng chiến lược arbitrage delta-neutral cho hợp đồng vĩnh viễn cổ phiếu Mỹ, ước tính có thể thu về 40-80 triệu USD thu nhập ổn định mỗi năm thông qua phí funding.

- Binance đã hỗ trợ giao dịch spot và hợp đồng vĩnh viễn cho hơn 7.000 cổ phiếu Mỹ. Khối lượng mở (OI) trên các nền tảng phi tập trung như Hyperliquid liên tục tăng, mở rộng nền tảng thị trường.

- Cơ hội hưởng lợi sớm từ arbitrage này có thể thu hẹp khi dòng vốn đầu cơ ồ ạt đổ vào, tương tự như trường hợp phí funding Bitcoin vĩnh viễn đã giảm từ 18% mỗi năm xuống còn 9%.

Futures, options, hợp đồng chênh lệch (CFD) - nghe qua đã thấy chuyên nghiệp.

Trước đây, nhiều người cho rằng phái sinh là sân chơi có rào cản cao nhất trong thị trường tài chính truyền thống, nhưng những công cụ này ngày càng phổ biến trong ngành crypto.

Gần đây, cộng đồng crypto không chỉ bàn luận sôi nổi về các mã cổ phiếu Mỹ mà còn có những chủ đề như: "Gần đây chơi arbitrage trên Hyperliquid sướng quá, không muốn nghiên cứu gì nữa", "Mắt tao chỉ thấy funding rate".

Những câu nói này, nếu để vài năm trước, thì nói về cơ hội arbitrage của Bitcoin và Ethereum. Nhưng giờ đây, khi cổ phiếu Mỹ lên chuỗi trở thành trào lưu mới, mục tiêu họ nhắm tới đã chuyển sang các mã cổ phiếu Mỹ như Samsung, NVIDIA, GameStop.

Mặc dù bây giờ giao dịch cổ phiếu Mỹ gần như đã trở thành việc chẳng cần động não. Vài lĩnh vực nóng như chip, năng lượng, quang học, chỉ cần nhắm mắt bỏ tiền vào, tài khoản gần như chắc chắn tăng. Xung quanh luôn có người chỉ nhờ đoán đúng một hai con cổ phiếu mà lời gấp đôi. Nhưng những người làm crypto thông minh này, cách họ kiếm tiền không liên quan gì đến việc "cổ phiếu tăng hay không".

Một nhóm người trong giới crypto, đang âm thầm tạo ra một công việc kinh doanh kiếm tiền mới trên thị trường cổ phiếu Mỹ, bằng cách sử dụng các chiến thuật từ thị trường crypto.

Một hợp đồng không bao giờ đáo hạn

Logic này bắt nguồn từ một thứ gọi là hợp đồng vĩnh viễn (perpetual contract). Hợp đồng vĩnh viễn là một loại "hợp đồng tương lai đặc biệt" có khối lượng giao dịch cao nhất trong thị trường crypto. Nó không cần thanh toán khi đáo hạn, không cần gia hạn thủ công, chuyên dùng để đánh cược lên/xuống, thêm đòn bẩy. Với 5 đô la bạn có thể mở một vị thế 50 đô la, có thể mua bán 24/7, không ai ngăn bạn đặt lệnh lúc 3 giờ sáng.

Nhưng hợp đồng vĩnh viễn ngay từ khi ra đời đã gặp một vấn đề: một hợp đồng không bao giờ đáo hạn, tại sao giá của nó phải bám sát giá cổ phiếu thật mà không bị lệch?

Giải pháp mà ngành crypto đưa ra cho hợp đồng vĩnh viễn là đưa vào một cơ chế gọi là funding rate (phí tài trợ).

Funding rate nói một cách đơn giản là một loại thuế đầu người, bên nào đông người hơn thì bên đó phải trả tiền.

Ví dụ, bạn tin rằng NVIDIA sẽ tăng, không muốn chờ thị trường chứng khoán Mỹ mở cửa, bạn mở ngay một vị thế long gấp 5 lần trên hợp đồng vĩnh viễn.

Nhưng vấn đề là, có quá nhiều người muốn làm điều này. Phe long chật cứng, trong khi phe short chỉ có vài người. Để cân bằng hai bên, hệ thống quy định: bên nào ít người hơn thì được nhận tiền, bên nào đông người hơn thì phải trả tiền. Vì vậy, nếu bạn là phe long, cứ vài giờ một lần, bạn sẽ tự động chuyển một khoản tiền cho phe short. Càng nhiều người cùng long với bạn, bạn càng phải trả nhiều, đắt đến mức giống như đang bị phạt.

Vậy mức phạt này có thể đắt đến mức nào? Hãy nhìn vào vài con số thực tế là rõ.

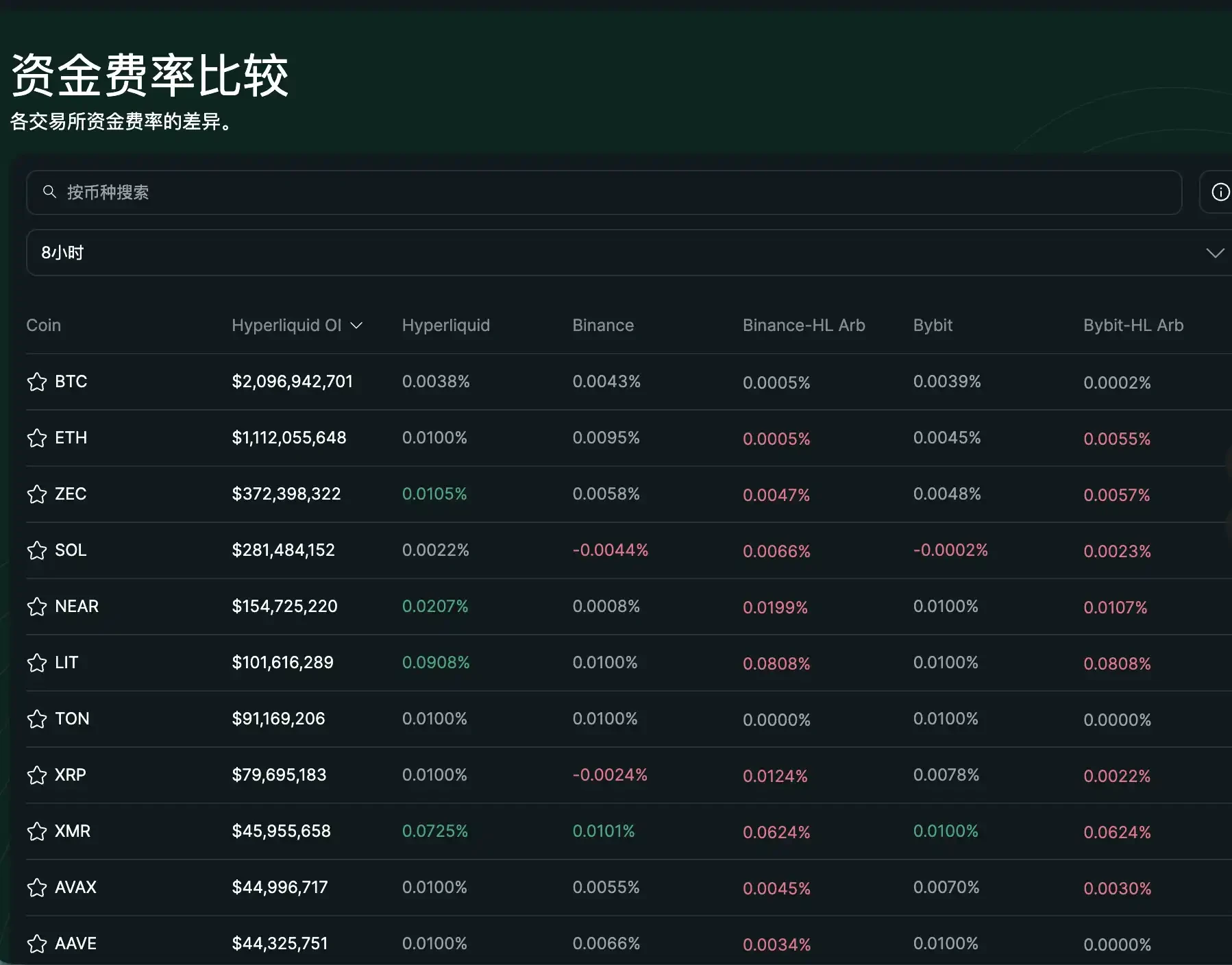

Binance là sàn giao dịch tiền điện tử có khối lượng giao dịch lớn nhất thế giới. Trên đó, funding rate của phe long cho hợp đồng vĩnh viễn Samsung Electronics, quy đổi theo năm là 364%. Nghĩa là nếu bạn long toàn bộ Samsung và giữ cả năm, chỉ riêng khoản "thuế đầu người" này đã ngốn hơn 3 lần số vốn gốc của bạn. Nokia là 403%/năm, BBX là 591%/năm.

Một nền tảng không thể không nhắc đến là Hyperliquid. Đây là sàn giao dịch hợp đồng vĩnh viễn phi tập trung có khối lượng giao dịch trên chuỗi lớn nhất hiện nay. Không cần đăng ký tài khoản, không cần KYC, bất kỳ ai cũng có thể kết nối ví trực tiếp vào giao dịch. Đây là sản phẩm đưa hợp đồng vĩnh viễn trải nghiệm gần nhất với các sàn giao dịch tập trung trong giới crypto.

Giao diện giao dịch Hyperliquid

Trên đó, Dell là 281%/năm, GameStop GME là 227%/năm, thậm chí Zoom cũng có 287%/năm. Một công ty hội nghị truyền hình trực tuyến mà cũng có nhiều người tranh nhau thêm đòn bẩy cược nó tăng đến vậy.

Mức phí này còn có một điểm thú vị, đó là một tín hiệu rõ ràng về mức độ nóng của phe long và phe short.

Nó cho thấy hiện tại có bao nhiêu người trên thị trường đang mất bình tĩnh. Cổ phiếu nào đang bị săn đuổi mạnh nhất, phe long đông nhất, thì funding rate cao nhất. Ngược lại cũng đúng, cổ phiếu của Eli Lilly, một trong những công ty dược phẩm lớn nhất của Mỹ, có funding rate âm trên cả hai sàn Binance và Hyperliquid. Trên Binance, long Eli Lilly không những không phải trả phí mà còn được nhận lại 65%/năm, trên Hyperliquid là 103%/năm.

Điều này cho thấy phe short Eli Lilly quá đông, hệ thống phải trả tiền để "thuê" người long nhằm duy trì sự cân bằng. Cùng một cổ phiếu, funding rate trên các sàn khác nhau cũng khác nhau. Apple trên Binance là 0, trên Hyperliquid là -14%/năm. Bản thân sự chênh lệch này cũng là một khoảng trống cho arbitrage. Những con số này không thể lừa được ai, càng lao vào mạnh, thì người đứng ở phía đối diện càng thu được nhiều.

Các mức funding rate cực đoan này có thể thấy theo thời gian thực trên các nền tảng như Hyperliquid, cũng tạo ra cơ hội arbitrage cross-sàn (ví dụ chênh lệch funding rate giữa Binance và Hyperliquid)

Mảnh ghép kinh doanh mới sau khi cổ phiếu Mỹ lên chuỗi

Cbb (X: @Cbb0fe) là một "cá voi" có tiếng trong giới crypto. Anh kiếm được số tiền đầu tiên từ thị trường crypto và đã làm arbitrage hợp đồng vĩnh viễn token trong nhiều năm. Anh từng công khai viết bài kể về cách kiếm được 5 triệu đô la Mỹ bằng cách chạy bot arbitrage trên chuỗi Hyperliquid.

Anh cũng là một trong những người đầu tiên chuyển chiến thuật này sang cổ phiếu Mỹ.

Logic giao dịch của Cbb rất đơn giản: một mặt mua cổ phiếu thật trên thị trường chính thống, mặt khác mở một vị thế short tương đương trên hợp đồng vĩnh viễn. Giá cổ phiếu tăng, lợi nhuận từ thị trường giao ngay bù đắp khoản lỗ trên hợp đồng; giá giảm, lợi nhuận từ hợp đồng bù đắp khoản lỗ trên thị trường giao ngay.

Hai bên phòng hộ lẫn nhau, việc tăng giảm giá hoàn toàn không liên quan đến anh. Điều duy nhất anh quan tâm là khoản "thuế đầu người" ở giữa. Anh tự nói rằng gần đây chỉ nhờ thu funding rate mà đã kiếm được 240 vạn đô la Mỹ (2,4 triệu USD). Bên ngoài, một đống người đang điên cuồng giao dịch cổ phiếu Mỹ để đào vàng, còn anh thì bán xẻng cho những người đào vàng. Giờ đây, khi hợp đồng vĩnh viễn cổ phiếu Mỹ đã phát triển, anh trực tiếp áp dụng chiến thuật đã thuần thục trong giới crypto này lên các mã như Apple, Samsung.

Ở đây có thể có người thắc mắc, tại sao cơ hội này lại chỉ có trong giới crypto, không thể thực hiện trong tài chính truyền thống sao? Thực tế, thị trường truyền thống có những thứ tương tự, gọi là phí mượn chứng khoán, lãi qua đêm. Dù là long bằng vốn vay hay short bằng cách mượn cổ phiếu, bạn đều phải trả một khoản chi phí. Nhưng khoản tiền đó lọt vào túi của công ty chứng khoán. Toàn bộ cơ chế không minh bạch, bạn không thể thấy tỷ lệ long/short tổng thể của thị trường, càng không thể là bên đối tác để nhận khoản phí đó. Công ty chứng khoán giữ chặt mảnh kinh doanh này, người thường chỉ có phần trả tiền, không có tư cách nhận tiền. Hợp đồng vĩnh viễn phơi bày cơ chế này ra, ai cũng có thể thấy funding rate theo thời gian thực, ai cũng có thể trở thành người nhận tiền đó. Đây là thứ do giới crypto tạo ra, và bây giờ nó được đặt lên cổ phiếu Mỹ.

Không chỉ có các cá nhân như Cbb, các tổ chức cũng bắt đầu để mắt đến miếng mỡ béo này.

Ethena là một trong những dự án stablecoin lớn nhất trên hệ sinh thái Ethereum. Họ đang tính toán chuyển một phần dự trữ vào đây để phòng hộ. Tự họ tính toán, mảng này mỗi năm có thể tạo ra thêm 40 triệu đến 80 triệu đô la Mỹ doanh thu.

Ethena sử dụng chiến thuật phòng hộ delta-neutral (long giao ngay + short vĩnh viễn) để thu funding rate, và điều này đã trở thành cơ chế cốt lõi cho lợi suất của USDe. Chiến thuật này đã được viết vào cơ chế giao thức của họ, thuộc dạng thu nhập "cho thuê" có thể định lượng được, chứ không phải đầu cơ thuần túy.

Đối với các tổ chức, đây không phải là đánh bạc, mà là một dòng tiền ổn định có thể đưa vào phân bổ tài sản. Bản chất của nó gần giống với việc cho thuê nhà, chỉ khác là người thuê là những người đang vội vàng dùng đòn bẩy để giao dịch cổ phiếu Mỹ.

Vậy câu hỏi đặt ra là: Những con số lợi suất hàng năm thiên văn như Samsung 364%, BBX 591% liệu có tồn tại mãi hay sẽ sớm bị lấp đầy?

Hãy lấy Bitcoin làm tham chiếu. Trong những năm đầu, funding rate hàng năm của hợp đồng vĩnh viễn Bitcoin ổn định ở mức khoảng 18%. Sau đó, khi quỹ ETF giao ngay ra mắt, dòng vốn arbitrage từ Phố Wall đổ vào, trong vòng vài tháng đã đẩy funding rate xuống còn 9%, giảm một nửa.

Hợp đồng vĩnh viễn cổ phiếu Mỹ rất có thể sẽ đi theo con đường tương tự. Funding rate cao hiện tại là vì số người vào arbitrage chưa nhiều, và độ sâu thị trường (order book) còn mỏng.

Nhưng hiện tại, Binance đã niêm yết giao dịch giao ngay (spot trading) cho hơn 7000 mã cổ phiếu. Sàn giao dịch chứng khoán New York (NYSE) đang thúc đẩy giao dịch 24/7. Cơ quan quản lý phái sinh hàng hóa của Mỹ (CFTC) cũng bắt đầu nới lỏng, nói sẽ mở đường cho hợp đồng vĩnh viễn tuân thủ quy định. Cả hai bên đều đang tiến gần lại với nhau. Hiện tại, CFTC đã mở rộng đường lối tuân thủ cho hợp đồng vĩnh viễn Bitcoin, các sàn như Coinbase đã cho ra mắt các sản phẩm hợp đồng vĩnh viễn mô phỏng, trong khi khối lượng mở (OI) của hợp đồng vĩnh viễn cổ phiếu trên Hyperliquid liên tục tăng trưởng. Khi dòng vốn arbitrage tràn vào, con đường nén funding rate tương tự như Bitcoin giai đoạn đầu từ 18% xuống 9% rất có thể sẽ lặp lại trên hợp đồng vĩnh viễn cổ phiếu Mỹ.

Vì vậy, giai đoạn hiện tại về bản chất là một cửa sổ hưởng lợi sớm. Những người chạy vào trước sẽ có thể ăn miếng thịt béo nhất.