Wash to tighten the balance sheet? Bank of America: Likely "much ado about nothing"

- Key Insight: Market fears over new Fed Chair Wash's aggressive balance sheet reduction may be overblown; his actual room for maneuver is extremely limited, and the direct impact on markets is estimated to be near zero.

- Key Elements:

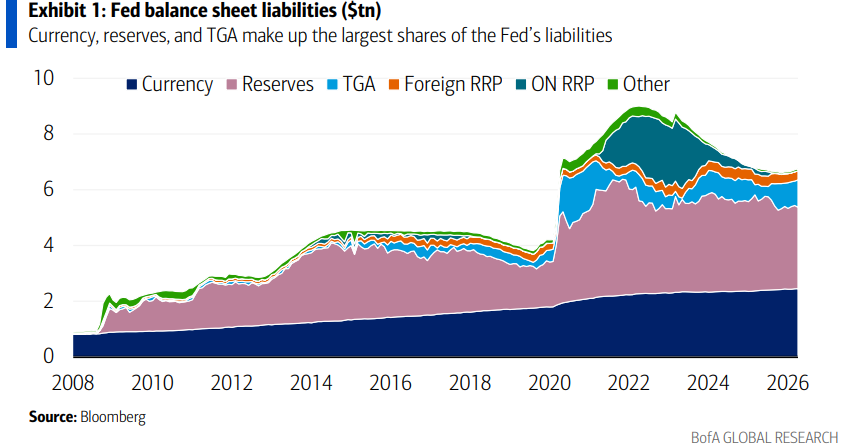

- The Fed's balance sheet stands at approximately $6.78 trillion. Among its core liabilities, reserves ($3.12 trillion) are Wash's only materially actionable option, while currency ($2.46 trillion) and the TGA ($0.81 trillion) are both difficult to compress.

- A "bank-friendly" balance sheet reduction path (e.g., easing regulations to lower demand for reserves) could shrink reserves by roughly $200-500 billion, but the process is slow and does not tighten financial conditions, thus not constituting a reason for rate cuts.

- The impact of adjusting the Weighted Average Maturity (WAM) of Treasury holdings is likely neutralized by the Treasury's potential adjustments to its debt issuance structure, resulting in a near-zero net effect on market financial conditions.

- Wash will most likely support the "ample" reserves regime, as it is easy to implement and aligns with Trump's preference for loose financial conditions, while also being constrained by internal Fed consensus.

- Setting the Standing Repo Facility (SRP) rate equal to the Interest on Reserve Balances (IOR) rate, along with reforming disclosure requirements, could reduce banks' demand for precautionary reserves, potentially representing the true path to a solution.

Tác giả gốc: Xu Chao

Nguồn gốc: Wall Street News

Những lo ngại của thị trường về việc Chủ tịch Cục Dự trữ Liên bang mới Kevin Warsh sẽ giảm bảng cân đối kế toán một cách quyết liệt có lẽ đã đánh giá quá cao những gì ông thực sự có thể làm.

Warsh gần đây đã được Thượng viện chính thức xác nhận làm Chủ tịch Fed. Do lâu nay ông có quan điểm chỉ trích bảng cân đối kế toán khổng lồ của Fed, thị trường thường lo ngại rằng ông sẽ nhanh chóng thúc đẩy việc giảm bảng cân đối kế toán quy mô lớn. Tuy nhiên, các chiến lược gia lãi suất của Bank of America (BofA), Mark Cabana và Katie Craig, đã thẳng thắn trong báo cáo nghiên cứu mới nhất công bố ngày 18/5: Cả về quy mô lẫn cấu trúc, khả năng thực sự của Warsh để tác động là cực kỳ hạn chế, và tác động trực tiếp đến thị trường được dự đoán là gần như bằng không.

Nhận định cốt lõi của BofA là: Về quy mô bảng cân đối kế toán, Fed đã hoàn tất quá trình thắt chặt định lượng (QT) bình thường hóa vào quý 4 năm 2025. Để giảm quy mô hơn nữa, cần phải thu hẹp một trong ba khoản nợ phải trả là tiền tệ, Tài khoản Tổng quát của Kho bạc (TGA) hoặc dự trữ, và thứ duy nhất Warsh có thể thực sự tác động là dự trữ, với con đường hạn chế và tốc độ chậm chạp.

Về cấu trúc tài sản, việc tái đầu tư MBS đã được tiến hành và thị trường đã định giá đầy đủ; tác động của việc nén kỳ hạn trung bình có trọng số (WAM) của trái phiếu chính phủ bị triệt tiêu do các cơ chế thị trường tự đối trọng lẫn nhau, gần như bằng không. Cả hai điều này đều không thắt chặt điều kiện tài chính, cũng như không kích hoạt tín hiệu cắt giảm lãi suất.

Báo cáo cũng đưa ra một kịch bản chưa được thị trường chính thống chú ý: Nếu đặt Lãi suất Repo Thường trực của Ngân hàng (Standing Repo Facility Rate - SRP) ngang bằng với Lãi suất Dự trữ (Interest on Reserves - IOR), kết hợp với việc giảm yêu cầu công bố thông tin để giảm hiệu ứng "kỳ thị", có thể nén nhu cầu dự trữ của ngân hàng một cách hiệu quả hơn, từ đó tạo ra không gian khả thi thực sự cho việc giảm bảng cân đối kế toán. BofA cho rằng, tác động thực tế của kế hoạch này có thể vượt quá kỳ vọng truyền thống của thị trường về lộ trình giảm bảng của Warsh.

Cái bẫy về quy mô: Trong ba khoản nợ, chỉ có dự trữ là có thể điều chỉnh

Sau khi bảng cân đối kế toán của Fed hoàn tất quá trình thắt chặt định lượng bình thường hóa, tổng quy mô khoảng 6,78 nghìn tỷ USD, được thúc đẩy từ phía nợ phải trả. Ba khoản nợ phải trả cốt lõi lần lượt là: Dự trữ (khoảng 3,12 nghìn tỷ USD, chiếm 46%), Tiền tệ (khoảng 2,46 nghìn tỷ USD, chiếm 36%) và TGA (khoảng 807 tỷ USD, chiếm 12%).

Tiền tệ được ngân hàng trung ương coi là khoản nợ phải trả "ngoại sinh", nằm ngoài tầm với của các công cụ chính sách. BofA chỉ ra rằng, về mặt lý thuyết, có thể nén nó bằng cách loại bỏ tiền giấy mệnh giá lớn, nhưng "điều này sẽ không xảy ra ở Mỹ".

Về phía TGA, Kho bạc đã nói rõ rằng họ không có ý định thu hẹp. Dự kiến TGA sẽ tăng lên 900 tỷ USD vào cuối quý 2 năm 2025 và lên 950 tỷ USD vào cuối quý 3 năm 2025.

BofA cho rằng, khả năng TGA được điều chỉnh cận biên thông qua đầu tư repo là có, nhưng tác động rất nhỏ; việc điều chỉnh thông qua kênh tài khoản thuế và cho vay của Kho bạc (TT&L) là "cực kỳ khó xảy ra".

Dự trữ là lựa chọn thực tế nhất để Warsh nén bảng cân đối kế toán, nhưng mỗi con đường đều có những ràng buộc riêng.

Cách tiếp cận "không thân thiện với ngân hàng" – đặt ra giới hạn dự trữ hoặc trả lãi theo bậc – sẽ nén thanh khoản của ngân hàng, làm suy yếu khả năng tạo thị trường và cho vay, từ đó kéo theo nền kinh tế. BofA cho rằng Warsh khó có thể áp dụng cách này.

Con đường "thân thiện với ngân hàng" là nới lỏng quy định, cho phép ngân hàng thế chấp trước tài sản thế chấp cho cửa sổ chiết khấu để mở rộng Tài sản Thanh khoản Chất lượng Cao (HQLA), từ đó giảm nhu cầu dự trữ.

BofA ước tính, con đường này cuối cùng có thể giảm khoảng 200 tỷ đến 500 tỷ USD dự trữ, nhưng quá trình chậm chạp và vì không thắt chặt điều kiện tài chính, nên không cấu thành lý do để cắt giảm lãi suất.

Điều chỉnh cấu trúc: Tác động của việc nén WAM bị triệt tiêu bởi cơ chế đối trọng

Ở cấp độ cấu trúc tài sản, không gian hoạt động của Warsh cũng bị ràng buộc bởi các cơ chế.

Fed hiện nắm giữ khoảng 1,98 nghìn tỷ USD MBS và đang dần thu hẹp quy mô với tốc độ 10-20 tỷ USD mỗi tháng bằng cách cho phép MBS đáo hạn và trả trước hạn được cuốn ra ngoài và tái đầu tư vào tín phiếu kho bạc.

BofA cho rằng, khả năng bán MBS là cực kỳ thấp (trừ khi được Fannie Mae hoặc Freddie Mac mua lại trực tiếp, được coi là sự kiện xác suất thấp), và thực tiễn hiện tại đã được thị trường định giá đầy đủ, không gây ra xáo trộn mới.

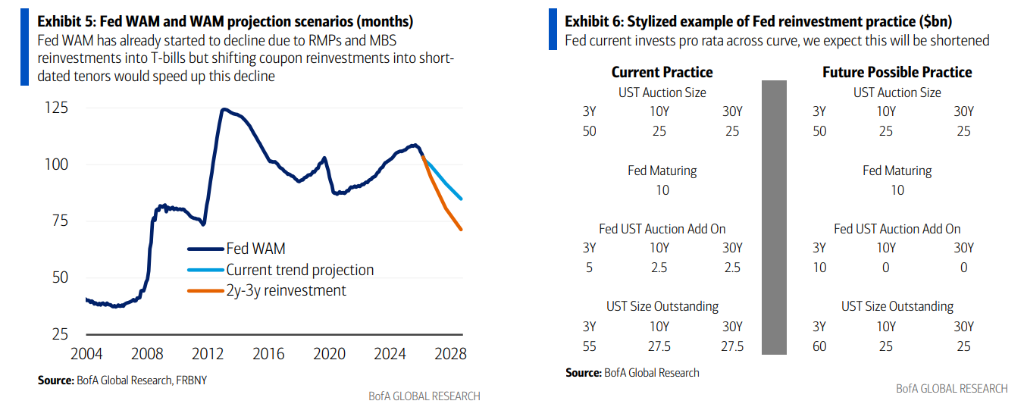

Việc rút ngắn kỳ hạn trung bình có trọng số (WAM) của trái phiếu chính phủ là một tâm điểm chú ý khác.

Warsh có thể chuyển việc tái đầu tư tiền lãi từ trái phiếu chính phủ đáo hạn từ cách phân bổ theo tỷ lệ cho các kỳ hạn hiện tại sang tập trung vào các kỳ hạn ngắn (ví dụ: trái phiếu kỳ hạn 2-3 năm) để thúc đẩy nén WAM. Tuy nhiên, việc tái đầu tư của Fed sử dụng mô hình "mua thêm" (add-on) tại các cuộc đấu giá – nghĩa là tham gia đấu giá như một phần bổ sung, trực tiếp làm tăng nguồn cung trái phiếu ngắn hạn, chứ không thay thế các loại trái phiếu dài hạn.

Từ đó đặt ra câu hỏi then chốt: Liệu Kho bạc có điều chỉnh cơ cấu phát hành nợ để bù đắp tác dụng rút ngắn WAM của Fed hay không? Câu trả lời của BofA là không. Nếu nhận định này đúng, tác động thực tế của việc nén WAM của Fed lên thị trường trái phiếu chính phủ tổng thể và các điều kiện tài chính sẽ bằng không, và Warsh cũng không có lý do để thúc đẩy cắt giảm lãi suất vì lý do này.

Dự trữ dồi dào: Warsh vừa không có ý định, vừa khó thay đổi

Theo quan điểm của BofA, câu hỏi quan trọng nhất đối với Warsh là: Ông sẽ ủng hộ chế độ dự trữ "dồi dào" (ample) hay "khan hiếm" (scarce)? Câu trả lời của BofA là: dồi dào, và với độ chắc chắn rất cao.

Ưu điểm của chế độ dự trữ dồi dào là dễ vận hành, đảm bảo hệ thống ngân hàng có đủ vốn, kiềm chế biến động thị trường tiền tệ, và hỗ trợ các điều kiện tài chính tương đối nới lỏng, với cái giá chỉ là quy mô bảng cân đối kế toán lớn hơn một chút. Ngược lại, chế độ khan hiếm, mặc dù có thể giảm thêm quy mô trong bảng, nhưng sẽ mang lại những rủi ro thực tế như gia tăng biến động thị trường tiền tệ và áp lực thanh khoản.

BofA đưa ra hai lý do ủng hộ. Thứ nhất, Trump coi trọng các điều kiện tài chính nới lỏng hơn nhiều so với quy mô bảng cân đối kế toán của Fed, và Warsh dự kiến sẽ cởi mở với các ưu tiên chính sách của ông.

Thứ hai, Fed đã chính thức áp dụng chế độ dự trữ dồi dào vào năm 2019, và toàn bộ ban lãnh đạo hiện tại đều ủng hộ, với một số quan chức có thái độ khá rõ ràng – Bofa trích dẫn tuyên bố của Thống đốc Fed Waller trong một bài phát biểu vào tháng 2/2026: "Bạn không muốn các ngân hàng phải mò mẫm tìm tiền dưới đệm ghế sofa mỗi đêm... Điều đó cực kỳ kém hiệu quả và cực kỳ ngu ngốc." BofA đã đặc biệt chỉ ra từ cuối cùng trong báo cáo.

BofA cho rằng, Warsh không chỉ có xu hướng chủ quan ủng hộ chế độ dồi dào, mà về mặt khách quan cũng sẽ bị ràng buộc bởi sự đồng thuận nội bộ của Fed.

Cơ chế SRP=IOR có thể là con đường phá vỡ thực sự

BofA đưa ra trong báo cáo một kế hoạch cải cách cơ chế vượt ra ngoài khuôn khổ truyền thống, bắt nguồn từ nhận định trước đó của Chủ tịch Fed chi nhánh Dallas, Logan: Đặt Lãi suất Repo Thường trực của Ngân hàng (SRP) ngang bằng với Lãi suất Dự trữ (IOR).

Thiết kế cụ thể là: Các ngân hàng có thể thế chấp trái phiếu chính phủ hoặc trái phiếu cơ quan cho Fed suốt ngày đêm để đổi lấy tiền mặt với mức giá bằng lãi suất tiền gửi của họ. Cơ chế hoạt động tương tự như cửa sổ chiết khấu, nhưng mở cửa suốt ngày đêm, không có thời điểm vận hành rời rạc.

Vì lãi suất mang tính cạnh tranh và không có phí bảo hiểm, các ngân hàng có xu hướng sử dụng hơn, nhu cầu nắm giữ bộ đệm dự trữ phòng ngừa do đó giảm xuống, tạo ra không gian khả thi cho Fed nén bảng cân đối kế toán. Ngân hàng Anh (BoE) hiện đang áp dụng cơ chế tương tự.

Để phát huy thêm hiệu quả, BofA đề xuất kết hợp với cải cách hệ thống công bố thông tin, cụ thể là bãi bỏ báo cáo hàng tuần hiện tại về phân bố dự trữ theo khu vực. Báo cáo này hiện được các nhà tham gia thị trường sử dụng để theo dõi các tổ chức có thể đối mặt với áp lực thanh khoản. Việc bãi bỏ nó có thể giả