The worst storage shortage in history pushes Samsung to the global No. 2 position

- Key point: AI infrastructure demand is pushing memory chips into a "super boom cycle," with bottlenecks expanding from GPUs to storage hardware such as HBM, DRAM, and NAND. This has driven record profits for manufacturers like Samsung, SK Hynix, and Micron, and pushed the supply chain from "handshake agreements" to long-term, high-prepayment binding contracts.

- Key elements:

- Samsung's net profit in the first quarter exceeded $30 billion, with approximately 94% of its operating profit coming from semiconductors, far surpassing its historical single-quarter record.

- Memory chip prices rose nearly 100% quarter-over-quarter in Q1 2026, roughly double the expected increase, with DRAM profit margins reaching 80%.

- Priority production of HBM is squeezing supply for traditional DRAM and NAND. New wafer fab production is not expected until the end of 2027, exacerbating the supply gap.

- To secure production capacity, customers have accepted five-year contracts, 30% prepayments, or co-investment in fabs, replacing the previous "handshake agreements."

- The rise of inference demand is driving the expansion of general-purpose servers, further boosting demand and profitability for traditional memory chips.

Tiêu đề gốc: AI Đã Biến Chip Nhớ Trở Thành Một Trong Những Sản Phẩm Sinh Lời Nhiều Nhất Thế Giới

Tác giả gốc: Jiyoung Sohn, Andrew Barnett, The Wall Street Journal

Biên dịch gốc: Peggy, BlockBeats

Lời tòa soạn: Nvidia từng là người chiến thắng rõ ràng nhất trong chu kỳ xây dựng cơ sở hạ tầng AI, nhưng đợt sóng chip mới nhất đang cho thấy, nút thắt cổ chai của AI không chỉ nằm ở GPU, mà còn ở bộ nhớ.

Trong năm qua, chi tiêu vốn toàn cầu liên tục đổ vào AI, trước hết đẩy cao nhu cầu về bộ nhớ băng thông cao như HBM, sau đó lại chèn ép nguồn cung DRAM và NAND flash truyền thống. Khi việc huấn luyện mô hình lớn đòi hỏi GPU phải đi kèm với HBM, và khi nhu cầu suy luận lại thúc đẩy sự mở rộng của các máy chủ thông dụng, chip nhớ đã biến từ một ngành công nghiệp mang tính chu kỳ thành một trong những mắt xích khan hiếm và sinh lời nhất trong chuỗi ngành AI.

Đây cũng là lý do khiến doanh thu của Samsung, SK Hynix và Micron cùng bùng nổ. Giá chip nhớ tăng gần 100% trong quý đầu năm, khiến lợi nhuận ròng quý đầu tiên của Samsung vượt quá 30 tỷ USD, với mảng kinh doanh bán dẫn đóng góp phần lớn lợi nhuận; giá chip nhớ trong ba tháng đầu năm 2026 đã tăng gần gấp đôi so với quý trước, vượt xa kỳ vọng ban đầu của thị trường. Quan trọng hơn, đây không chỉ đơn thuần là một đợt tăng giá ngắn hạn, mà là một sự định giá lại cơ cấu cung-cầu: chu kỳ xây dựng nhà máy wafer mới rất dài, HBM lại chiếm nhiều công suất hơn, nguồn cung bộ nhớ truyền thống bị siết chặt thêm.

Trong bối cảnh này, chip nhớ đang chuyển từ 'linh kiện phụ trợ' thành 'tài nguyên chiến lược'. Các nhà sản xuất máy chủ, PC và điện thoại bắt đầu trả phí bảo hiểm để khóa công suất, thậm chí chấp nhận các hợp đồng kéo dài 5 năm, thanh toán trước và cùng đầu tư xây dựng nhà máy. Các mối quan hệ cung ứng trước đây dựa trên 'thỏa thuận bắt tay' đang chuyển sang các ràng buộc dài hạn chặt chẽ hơn. Nói cách khác, cuộc cạnh tranh AI không chỉ là cuộc cạnh tranh giữa các mô hình, sức mạnh tính toán và nền tảng đám mây, mà còn bắt đầu là cuộc tranh giành chuỗi cung ứng cơ bản.

Điều đáng chú ý nhất không phải là các công ty chip nhớ kiếm được bao nhiêu tiền trong năm nay, mà là các nút thắt cổ chai của cơ sở hạ tầng AI đang lan tỏa từ sức mạnh tính toán đơn lẻ sang một hệ thống phần cứng rộng lớn hơn. GPU quyết định liệu mô hình có thể được huấn luyện hay không, HBM quyết định liệu dữ liệu có thể được trao đổi tốc độ cao hay không, còn DRAM và NAND ảnh hưởng đến cấu trúc chi phí của suy luận và mở rộng máy chủ. Khi ngày càng nhiều doanh nghiệp tin rằng 'ai kiểm soát nguồn cung bộ nhớ, người đó sẽ kiểm soát AI', chu kỳ siêu lợi nhuận của chip nhớ thực chất cũng là một tín hiệu cho thấy cơ sở hạ tầng AI đang bước vào giai đoạn cạnh tranh tài nguyên.

Sau đây là nguyên văn:

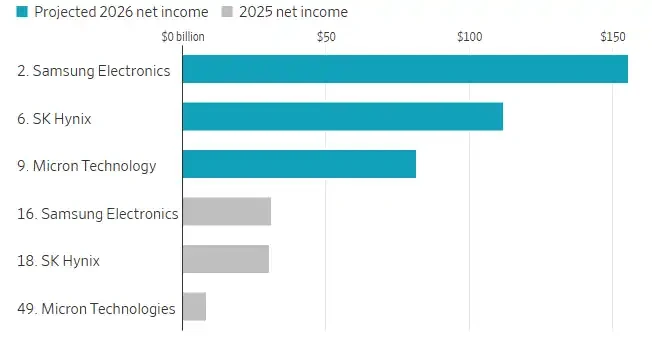

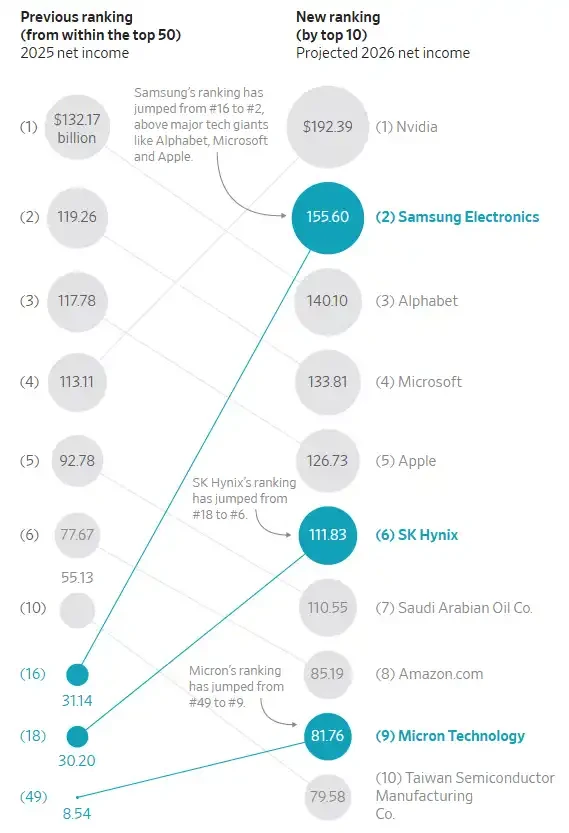

Xếp hạng theo lợi nhuận ròng, các nhà sản xuất chip lọt vào top 20 toàn cầu.

Tính đến cuối năm ngoái, đầu tư toàn cầu vào AI đã đẩy ngành công nghiệp chip nhớ vào một 'chu kỳ bùng nổ siêu hạng'. Lợi nhuận phá vỡ kỷ lục, và giá cả được dự báo sẽ tăng thêm 50% trong ba tháng đầu năm 2026 so với quý trước.

Nhưng mọi chuyện không dừng lại ở đó. Thực tế còn tốt hơn, và tốt hơn rất nhiều.

Hôm thứ Năm, Samsung Electronics công bố lợi nhuận ròng quý đầu tiên quy đổi hơn 30 tỷ USD. Con số này không chỉ vượt xa kỷ lục lợi nhuận quý trước đó của họ, mà còn gần chạm mức lợi nhuận cả năm cao nhất từ trước đến nay của công ty Hàn Quốc này. Khoảng 94% lợi nhuận hoạt động của Samsung trong quý đầu tiên đến từ mảng kinh doanh bán dẫn.

Các đối thủ cạnh tranh chính của Samsung trong lĩnh vực chip nhớ - SK Hynix của Hàn Quốc và Micron Technology của Mỹ - cũng vừa công bố kết quả kinh doanh đáng kinh ngạc tương tự. Ba công ty này thống trị thị trường bộ nhớ toàn cầu, và chip nhớ đang được sử dụng cùng với chip xử lý của Nvidia cho điện toán AI.

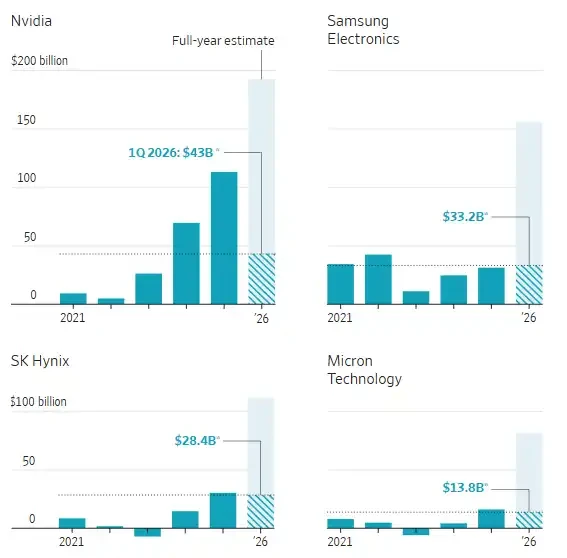

Lợi nhuận ròng hàng năm của các công ty bán dẫn

Trong số liệu quý đầu tiên, Samsung và SK Hynix tương ứng với quý tài chính kết thúc vào tháng 3 năm 2026 (kết quả thực tế); Micron tương ứng với quý tài chính kết thúc vào tháng 2 năm 2025 (kết quả thực tế); Nvidia tương ứng với quý tài chính kết thúc vào tháng 4 năm 2026 (kết quả ước tính).

Lưu ý: Số liệu của Samsung bao gồm toàn bộ hoạt động kinh doanh, nhưng mảng bán dẫn đóng góp phần lớn lợi nhuận. Tỷ giá hối đoái tính theo 1 USD đổi 1.421,22 Won Hàn Quốc. Nguồn: FactSet Andrew Barnett / The Wall Street Journal

Mặc dù thị trường ngày càng lo ngại liệu các dịch vụ AI cuối cùng có thực sự mang lại lợi nhuận đáng kể hay không, các công ty tham gia xây dựng cơ sở hạ tầng liên quan đã thu được một khoản lợi nhuận mang tính lịch sử.

Và đợt tăng giá lịch sử này dường như chưa có dấu hiệu kết thúc trong ngắn hạn. Phó chủ tịch điều hành mảng kinh doanh bộ nhớ của Samsung, ông Jaejune Kim, cho biết trong cuộc họp báo cáo thu nhập hôm thứ Năm rằng, dựa trên các đơn đặt hàng đã được đặt trước, tình trạng thiếu hụt nguồn cung dự kiến sẽ còn trầm trọng hơn vào năm tới. Ông nói: 'Công suất cung ứng hiện tại không thể đáp ứng được nhu cầu của khách hàng.'

Từ đầu năm đến nay, cổ phiếu Samsung đã tăng 72%. Cổ phiếu SK Hynix tăng 90%, và cổ phiếu Micron tăng 65%.

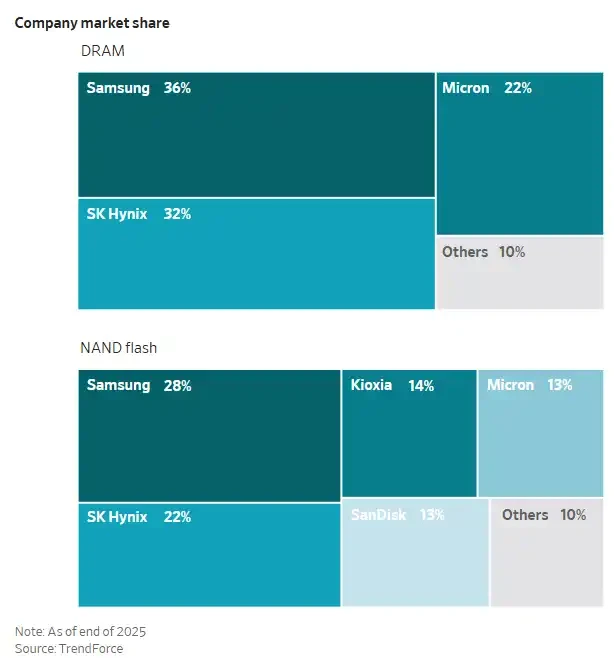

Thị phần của các công ty

Theo dữ liệu từ công ty nghiên cứu thị trường công nghệ TrendForce, trong ba tháng đầu năm 2026, giá chip nhớ đã tăng gần 100% so với quý trước, gấp khoảng hai lần mức tăng dự kiến ban đầu.

Trong những năm gần đây, các nhà sản xuất chip nhớ đã ưu tiên sản xuất chip nhớ chuyên dụng cho AI, đó là bộ nhớ băng thông cao (HBM). Điều này đã làm hạn chế nguồn cung chip nhớ truyền thống được sử dụng trong điện thoại thông minh, máy tính cá nhân và máy chủ thông dụng. Việc huấn luyện các mô hình ngôn ngữ lớn thường yêu cầu kết hợp bộ xử lý đồ họa (GPU) của Nvidia với HBM.

Gần đây hơn, nhu cầu suy luận bắt đầu tăng lên. Suy luận là quá trình tính toán cần thiết để các mô hình AI đã được huấn luyện phản hồi các câu hỏi của người dùng. Điều này thúc đẩy nhu cầu về máy chủ thông dụng, vốn sử dụng chip nhớ truyền thống, qua đó đưa khả năng sinh lời của Samsung, SK Hynix và Micron lên một tầm cao mới.

Theo ước tính của FactSet, ba công ty này dự kiến sẽ đạt tổng lợi nhuận ròng khoảng 350 tỷ USD trong năm 2026. Mỗi công ty đều có khả năng lọt vào top 10 công ty đại chúng sinh lời nhất thế giới, trong đó Samsung dự kiến sẽ vượt qua Alphabet, Microsoft và Apple để vươn lên vị trí thứ hai. Một năm trước, chưa có nhà sản xuất chip nhớ nào lọt vào top 10.

Xếp hạng lợi nhuận ròng của một số công ty sản xuất chip

Một nhà máy sản xuất chip, tức là fab, có thể tốn hơn 20 tỷ USD và mất nhiều năm để xây dựng. Các nhà phân tích trong ngành cho biết, Samsung, SK Hynix và Micron đều đang xây dựng các nhà máy mới, nhưng công suất có thể sẽ không được giải phóng hoàn toàn cho đến cuối năm 2027 hoặc năm 2028. Trong khi đó, nhiều dây chuyền sản xuất đã được phân bổ cho HBM, và so với chip nhớ truyền thống, HBM chiếm nhiều công suất hơn.

Chip nhớ chủ yếu được chia thành hai loại: một là DRAM, được sử dụng để lưu trữ tạm thời trong máy chủ, máy tính cá nhân và các thiết bị điện tử khác nhằm hỗ trợ xử lý dữ liệu nhanh hơn; loại còn lại là NAND flash, được sử dụng để lưu trữ dữ liệu lâu dài, chẳng hạn như lưu trữ ảnh trong điện thoại.

HBM được chế tạo bằng cách xếp chồng các chip DRAM lên nhau, sau đó được đóng gói cùng với bộ xử lý do các công ty như Nvidia sản xuất để tăng tốc tính toán AI. Nvidia hợp tác chặt chẽ với Samsung, SK Hynix và Micron.

Chuyên gia phân tích nghiên cứu bán dẫn của Counterpoint, ông MS Hwang, cho biết tỷ suất lợi nhuận hoạt động của cả hai loại chip nhớ này đã tăng gấp đôi so với mức thông thường, trong đó tỷ suất lợi nhuận của DRAM đạt khoảng 80% và NAND flash có thể lên tới 60%.

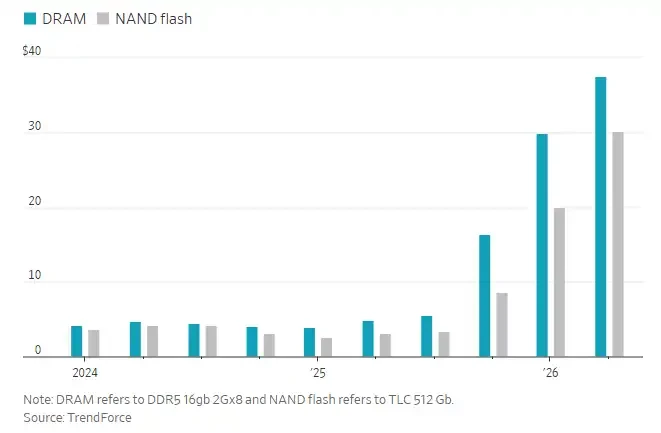

Giá hợp đồng chip nhớ

Ông Hwang từ Counterpoint nói thêm rằng, nhiều công ty lớn trong lĩnh vực máy chủ, PC và điện thoại thông minh đang trả phí bảo hiểm và mua chip nhớ với số lượng lớn để khóa thêm nguồn cung và hạn chế công suất mà đối thủ cạnh tranh có thể tiếp cận. Ông nói: 'Logic đằng sau điều này là, ai kiểm soát được nguồn cung bộ nhớ, người đó sẽ thống trị AI.'

Phó chủ tịch điều hành của nhà phân phối linh kiện điện tử toàn cầu Fusion Worldwide, ông Marcus Chen, cho biết: 'Những gì chúng ta thấy hôm nay là sự thiếu hụt bộ nhớ nghiêm trọng nhất trong lịch sử thị trường.' Hầu hết khách hàng của Chen hiện chỉ nhận được 30% đến 50% nhu cầu chip nhớ cần thiết. 'Một số khách hàng thậm chí còn nhận được ít hơn,' ông nói.

Trong một thời gian dài trước đây, khách hàng và các nhà sản xuất chip nhớ chủ yếu dựa vào 'thỏa thuận bắt tay' để đảm bảo nguồn cung dài hạn; nhưng hiện nay, trong một số trường hợp, cả hai bên đang chuyển sang các hợp đồng chính thức có tính ràng buộc. Chuyên gia phân tích bán dẫn của Citigroup, ông Peter Lee, cho biết một số hợp đồng có thời hạn lên đến năm năm và yêu cầu khách hàng trả trước khoảng 30% chi phí, hoặc cùng chia sẻ chi phí đầu tư xây dựng nhà máy chip nhớ mới. Ông Lee nói: 'Chúng tôi đã thấy khách hàng sẵn sàng làm đến mức đó.'