Altcoin bùng nổ, liệu thị trường tăng giá đã trở lại?

- Quan điểm cốt lõi: Biến động mạnh gần đây của một số altcoin vốn hóa nhỏ không phải là tín hiệu cho một mùa altcoin mới hay thị trường tăng giá, mà là hiện tượng thao túng giá có cấu trúc xảy ra sau khi thị trường suy giảm sâu tổng thể, do thanh khoản mỏng và sự tập trung cao độ của token. Động lực tăng giá chủ yếu đến từ việc giao dịch với vốn hiện có và sự ép bán khống, chứ không phải từ dòng tiền mới hay sự cải thiện cơ bản.

- Yếu tố then chốt:

- Bối cảnh thị trường: Tổng vốn hóa thị trường altcoin đã giảm khoảng 40% so với đỉnh tháng 12/2024, thanh khoản tổng thể co lại, làm giảm đáng kể ngưỡng kiểm soát thị trường, chỉ cần một lượng vốn nhỏ cũng có thể ảnh hưởng đáng kể đến giá.

- Ví dụ thao túng: Lấy token SIREN làm ví dụ, phân tích on-chain cho thấy một số ít địa chỉ có thể kiểm soát phần lớn nguồn cung lưu hành của nó, cơ chế hình thành giá bị bóp méo, tính đối xứng của thị trường bị phá vỡ.

- Nhiên liệu bán khống: Tỷ lệ tài trợ cực kỳ âm (ví dụ: -500% hàng năm) buộc các vị thế bán khống phải liên tục trả phí, và việc mua vào dây chuyền do cơ chế thanh lý kích hoạt đã đẩy giá lên cao hơn, tạo thành một vòng lặp ép bán khống.

- Giao dịch với vốn hiện có: Sự tăng trưởng khối lượng giao dịch on-chain chủ yếu đến từ việc luân chuyển nhanh hơn của vốn hiện có, dòng vốn tổ chức (như ETF Solana, XRP) không luân chuyển sang thị trường altcoin, thiếu sự hỗ trợ của dòng tiền mới.

- So sánh chu kỳ: Chỉ số mùa altcoin hiện tại (34) và tỷ lệ thống trị của BTC (58.5%) có sự khác biệt cấu trúc so với mùa altcoin toàn diện năm 2021 (chỉ số >90, tỷ lệ thống trị <40%), cho thấy thị trường vẫn đang ở giai đoạn đầu.

Trong những ngày Bitcoin ổn định, thị trường altcoin đã xuất hiện những biến động mạnh mẽ hiếm có.

Các token với vốn hóa thị trường lưu thông dưới 20 triệu USD, có đồng tăng gấp ba, gấp năm lần trong vài ngày, có đồng gần như gấp mười lần. Không có tiến triển lớn, không có đột phá về hệ sinh thái, không có tổ chức mới tham gia, giá cứ thế bị đẩy lên.

Hiện tượng này có một lời giải thích sẵn có: Altcoin là tài sản có Beta cao, Bitcoin tăng thì altcoin chạy nhanh hơn. Cách nói này đúng về mặt thống kê, nhưng không giải thích hết được. Beta cao có thể giải thích việc altcoin tăng nhiều hơn Bitcoin, nhưng không giải thích được sự chênh lệch hàng chục lần về mức tăng. Bội số này đến từ một điều khác.

Chỉ số mùa altcoin hiện tại là 34, tỷ lệ thống trị của BTC là 58,5%. Hai con số này cùng nói với bạn rằng thị trường này vẫn còn khá xa so với một mùa altcoin thực sự. Nhưng trong thị trường không có mùa altcoin này, một số token đang biến động với biên độ chỉ có trong mùa altcoin.

Từ tháng 12/2024 đến tháng 4/2026, tổng vốn hóa thị trường của altcoin (không bao gồm Bitcoin và Ethereum) đã co lại từ mức đỉnh khoảng 1,16 nghìn tỷ USD xuống còn khoảng 700 tỷ USD, bốc hơi gần 40%. Khi vốn hóa thị trường co lại đủ thấp, quy tắc trò chơi sẽ thay đổi, giá không còn được quyết định bởi sự đồng thuận thị trường nữa, mà bởi ai nắm giữ đủ lượng token.

Đây là lỗ hổng do siêu giảm giá tạo ra, không phải tín hiệu từ thị trường tăng giá.

Altcoin thực sự đã giảm quá nhiều

Lĩnh vực blockchain có khái niệm tấn công 51%, kiểm soát hơn một nửa sức mạnh tính toán của mạng lưới, có thể thay đổi ghi chép, double-spend token, viết lại lịch sử. Phiên bản vốn của logic này đơn giản hơn, không cần kỹ thuật, không cần sức mạnh tính toán, chỉ cần tiền. Và trong chu kỳ này, thị trường altcoin đã dùng việc bốc hơi gần 40% vốn hóa thị trường để hạ thấp ngưỡng gia nhập tương ứng 40%.

Tính đến đầu tháng 4/2026, tổng vốn hóa thị trường altcoin vào khoảng 700 tỷ USD, giảm khoảng 40% so với mức đỉnh khoảng 1,16 nghìn tỷ USD vào tháng 12/2024. Nếu lấy cuối năm 2025 làm điểm cắt, mức giảm là khoảng 44%. Hai cách đo lường có thời điểm khác nhau, nhưng cùng một hướng: quy mô tổng thể của thị trường này đã tiến gần đến mức giảm một nửa.

Vốn hóa thị trường giảm một nửa có nghĩa là gì? 10 triệu USD trong một thị trường có vốn hóa lưu thông 500 triệu USD, chiếm 2% lượng lưu thông, trong một thị trường có vốn hóa lưu thông 50 triệu USD, chiếm 20%. Ngưỡng giảm mười lần, nhưng số tiền không thay đổi. Sau khi siêu giảm, chi phí kiểm soát thị trường trở nên có thể tính toán. Có thể tính toán, nghĩa là có thể thực hiện.

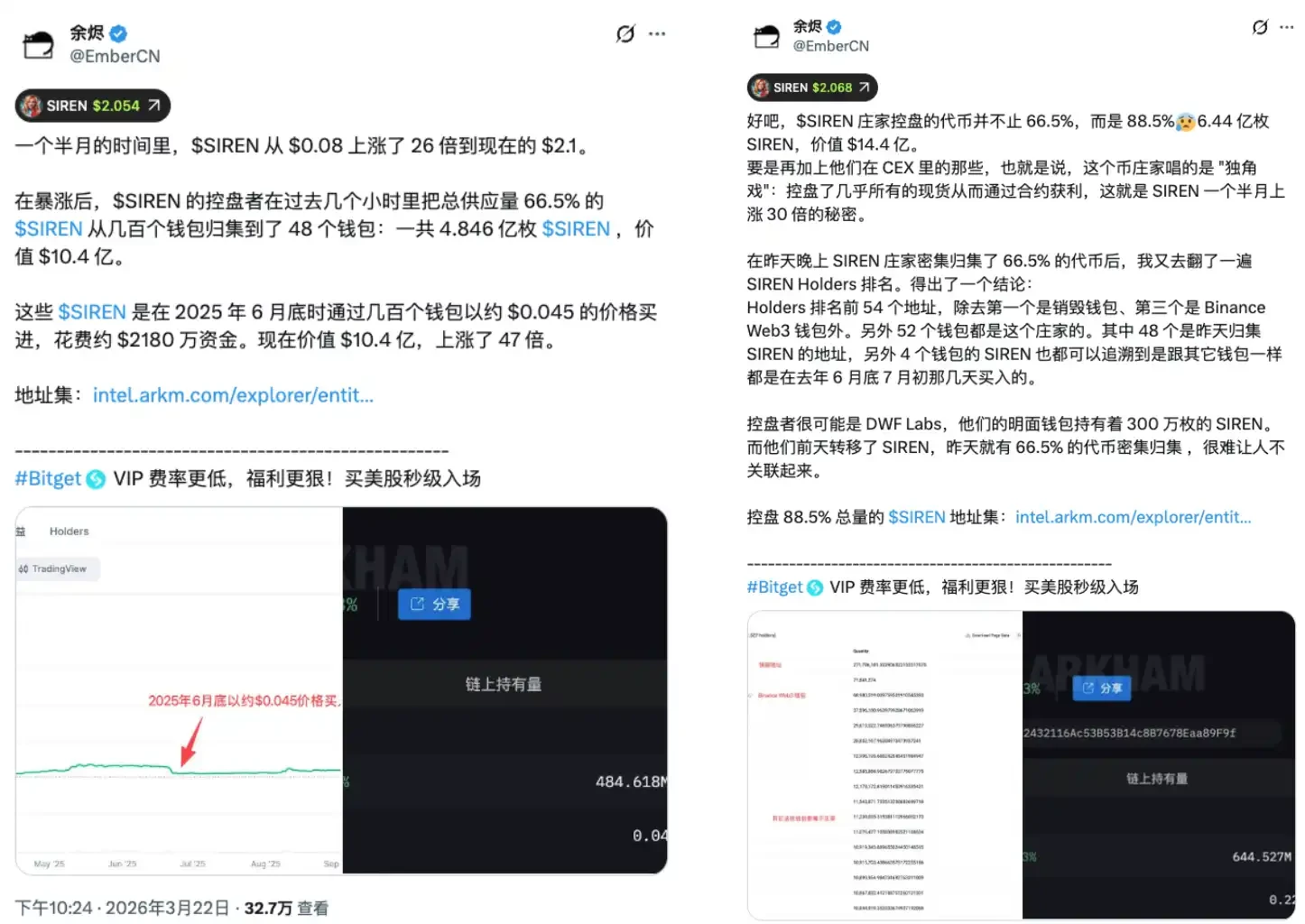

Đợt tăng giá mạnh của token SIREN trong hai ngày qua đã cung cấp một trường hợp phân tích. SIREN đã tăng nhanh vào cuối tháng 3, tạo ra một đợt tăng đáng chú ý. Vào ngày 24 tháng 3, nhà phân tích on-chain EmberCN đã đưa ra cảnh báo: một thực thể có thể đã kiểm soát tới 88% nguồn cung lưu thông của SIREN, trị giá khoảng 1,8 tỷ USD theo giá thời điểm đó. Tin tức lan truyền, SIREN trong ngày hôm đó đã giảm từ 2,56 USD xuống 0,79 USD, giảm hơn 70%. Trong quá trình giá giảm nhanh, hầu như không ai có thể thoát ra ở mức giá hợp lý, bởi vì mức giá đó chưa bao giờ được hình thành bởi thị trường.

Tính toán bảo thủ là 48 ví nắm giữ khoảng 66,5% token lưu thông. Ngay cả theo cách tính thấp nhất này, một tập hợp địa chỉ có quy mô cực kỳ hạn chế đã có điều kiện cấu trúc để kiểm soát hướng đi của giá. Từ thời điểm giá được hình thành, tính đối xứng của trò chơi này đã bị phá vỡ. Các nhà đầu tư nhỏ lẻ mang tiền mà họ nghĩ là đang tham gia giao dịch thị trường tự do, bước vào một chiếc bình đã được thiết lập sẵn lối thoát.

SIREN không phải là trường hợp cá biệt, cũng không phải là thiên nga đen, nó là trạng thái cấu trúc bình thường của altcoin siêu giảm. Càng giảm sâu, càng cần ít tiền, càng dễ bị thao túng. Siêu giảm không phải là chiết khấu, mà là sự mong manh, và việc tổng vốn hóa thị trường giảm 40% trong chu kỳ này có nghĩa là sự mong manh này đã mở rộng một cách có hệ thống trên toàn thị trường.

Phe short là nhiên liệu

Nếu câu chuyện chỉ có một nửa này, thì logic là một chiều, tức là cá mập khóa token, đẩy giá rồi bán ra, nhà đầu tư nhỏ lẻ mua vào, giá sụp đổ. Nhưng xu hướng của altcoin có vốn hóa siêu nhỏ thường có một lớp cấu trúc khác chồng lên, đó là phe short trở thành vật liệu châm ngòi.

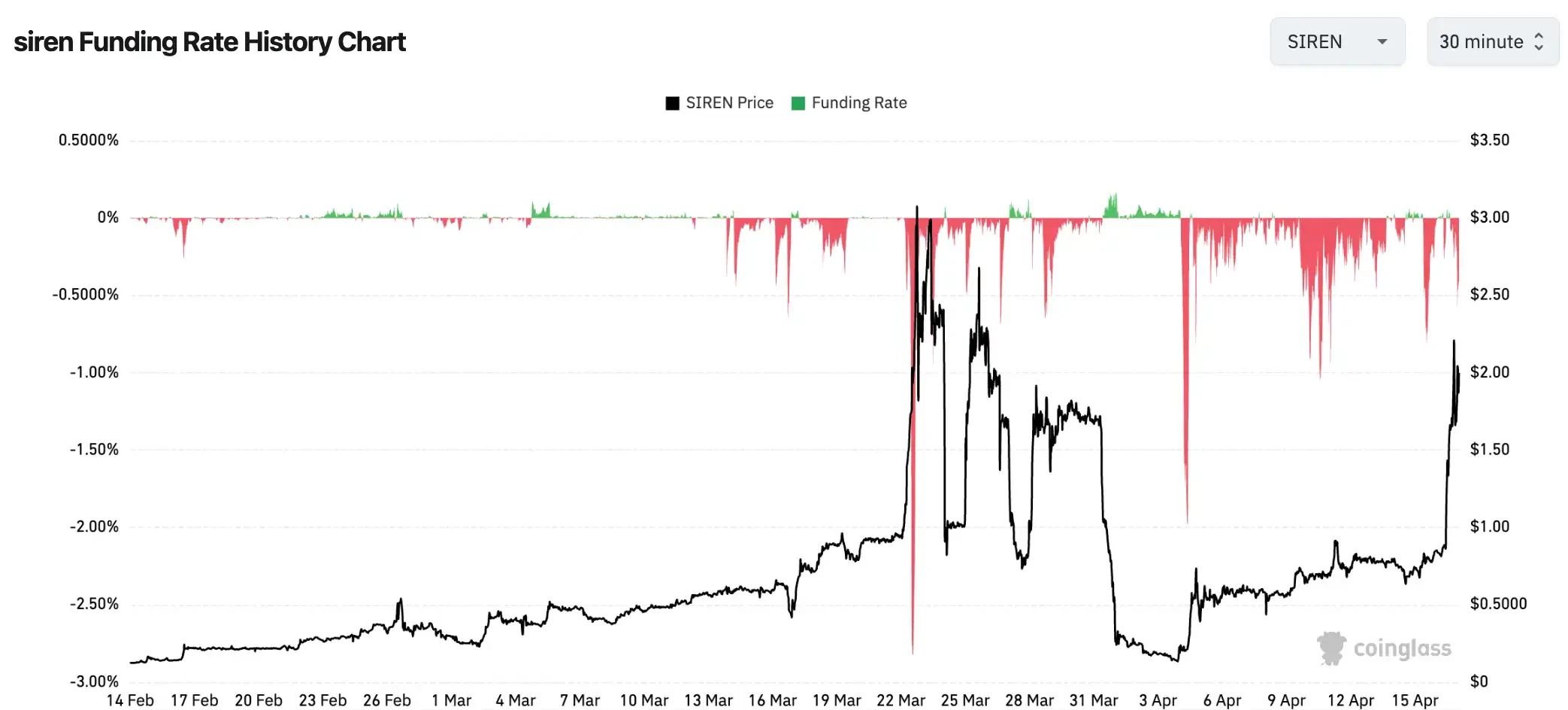

Trong thời gian SIREN tăng giá nhanh, funding rate chạm mức -0,2989%/8 giờ, tương đương khoảng -328% hàng năm. Dịch ra có nghĩa là, short SIREN và giữ vị thế, cứ 8 giờ phải trả cho phe long một khoản phí funding bằng khoảng 0,3% vốn. Giữ vị thế một tháng, bản thân khoản phí này đã có thể nuốt chửng hơn 25% vốn, chưa kể đến khoản lỗ trên giấy tờ do giá tăng.

Con số này không hiếm trong thị trường altcoin vốn hóa nhỏ. Một số token trong các đợt biến động cực đoan từng có funding rate thấp tới -0,4579%/8 giờ, tương đương khoảng -501% hàng năm. Ở mức này, người short không phải đối mặt với rủi ro phán đoán sai hướng, mà là sự chắc chắn bị một cỗ máy mài mòn từ từ. Ngay cả khi cuối cùng hướng đi là đúng, họ cũng sẽ kiệt quệ trước khi ngày đó đến.

Khi bạn thấy một altcoin tăng 80%, quyết định short chờ nó điều chỉnh. Mỗi lệnh short của bạn đều đang trả một khoản lãi cho phe long đối diện. Đồng thời, một khi giá tiếp tục tăng lên chạm vào mức thanh lý của bạn, hệ thống sẽ tự động mua vào với giá thị trường để đóng vị thế thay bạn, việc mua vào bắt buộc này lại tiếp tục đẩy giá lên cao hơn.

Chuỗi dẫn truyền của việc bức short vận hành như thế này. Giá tăng, phe short lỗ trên giấy tờ, lỗ trên giấy tờ chạm mức thanh lý bắt buộc, hệ thống tự động mua vào với giá thị trường để đóng vị thế, việc mua vào này lại đẩy giá lên cao hơn, nhiều vị thế short hơn bị kích hoạt, đợt mua vào mới đến. Trong thị trường vốn hóa nhỏ có thanh khoản mỏng, mỗi lệnh đều có thể thúc đẩy biến động giá với biên độ lớn hơn, hiệu quả dẫn truyền của chuỗi cao hơn nhiều so với tài sản có vốn hóa lớn.

Có một sự bất đối xứng thường bị bỏ qua ở đây. Người quyết định short khi thấy một token tăng 90% thường nghĩ rằng họ đang đưa ra một phán đoán đúng về mặt xác suất: "Tăng nhiều như vậy rồi cũng phải điều chỉnh thôi". Nhưng trong một thị trường bị khóa chặt bởi sự nắm giữ tập trung cao độ, phán đoán này cần phải chống lại không chỉ hướng đi của giá, mà còn cả phí funding 0,3% vốn cứ mỗi 8 giờ, và phản ứng dây chuyền được kích hoạt bởi việc mua vào thụ động một khi chạm mức thanh lý. Trò chơi này ngay từ đầu đã không đối xứng.

Funding rate âm cực đoan là chỉ số đọc trên bảng điều khiển của cỗ máy này. Phe short đã tích lũy đầy đủ, nạp đạn, lúc này tăng tốc đẩy giá, những người đứng đối diện chỉ có hai lựa chọn, bị thanh lý rời sàn, hoặc đuổi đỉnh vào lệnh. Hai lựa chọn, đều đang tiếp thêm nhiên liệu cho giá. Đây không phải là sự tăng giá được hình thành bởi sự đồng thuận thị trường, mà là một cuộc tiêu hao một chiều được thiết kế sẵn về cấu trúc.

Chợ phiên không có tiền mới

Khối lượng giao dịch DEX trên chuỗi BSC trong một tuần tăng 97% so với cùng kỳ, chỉ số mùa altcoin 34/100, tỷ lệ thống trị BTC 58,5%. Ba con số có thể cùng tồn tại, và cũng đồng thời mâu thuẫn.

Trên chuỗi nóng bỏng thực sự tồn tại, nhưng hai con số sau nói với bạn rằng thị trường này vẫn đang trong "mùa Bitcoin", chưa đến một nửa altcoin chính thống vượt trội hơn Bitcoin, dòng tiền chủ đạo tập trung cao độ vào Bitcoin, chưa lan tỏa ra ngoài. Nhưng ba con số cũng chỉ ra cùng một thực tế: Đây là dòng tiền hiện có đang luân chuyển nhanh hơn, không phải tiền mới vào thị trường. Sự nhộn nhịp là có thật, nhưng nhộn nhịp không đồng nghĩa với mở rộng.

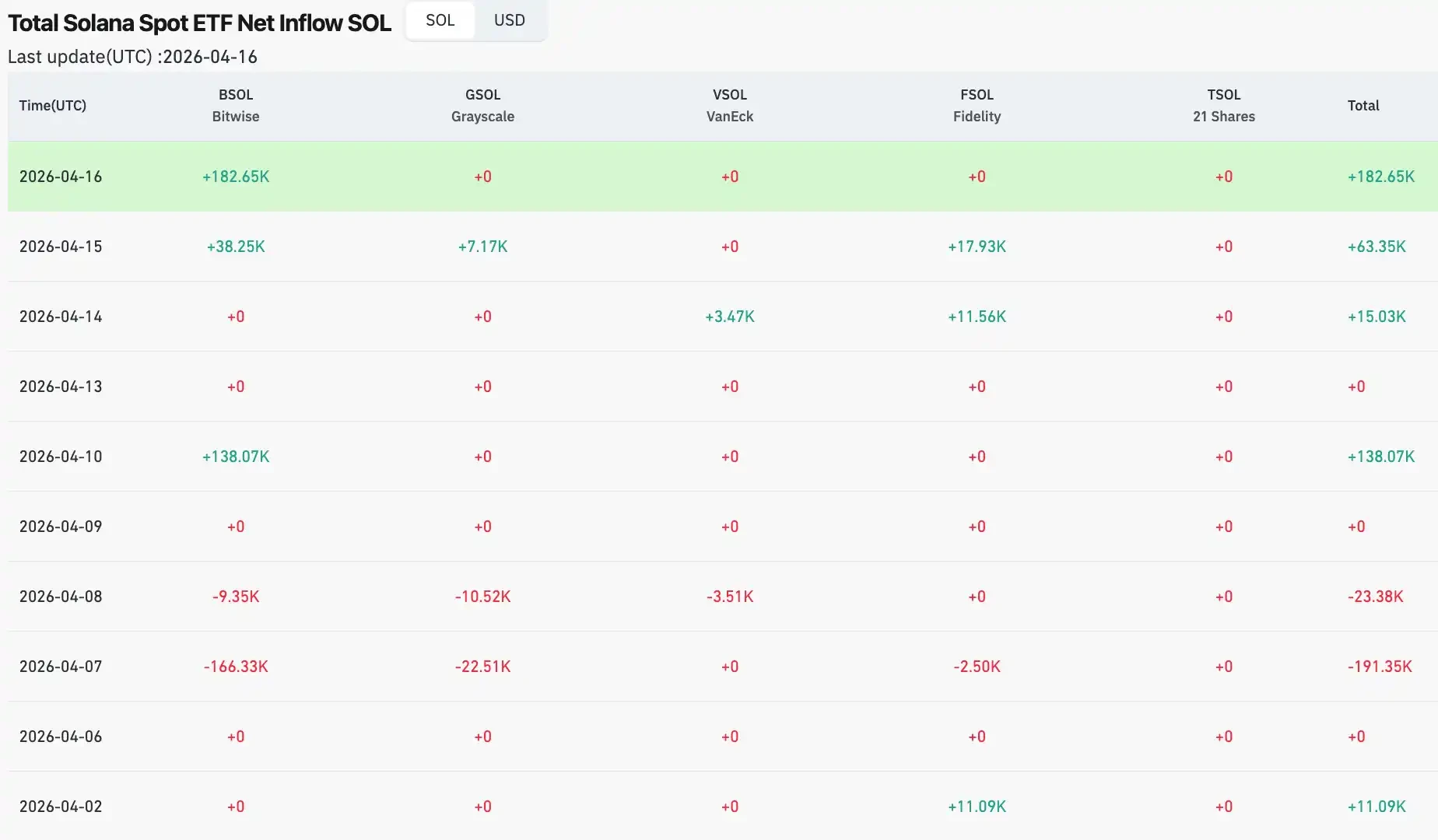

Động thái của dòng tiền tổ chức cung cấp bằng chứng. Đầu tháng 4, dòng tiền ròng hàng ngày của Solana ETF về 0, trước đó vào ngày 30/3 đã ghi nhận dòng ra ròng 6,2 triệu USD. XRP ETF tiếp tục dòng ra ròng vào đầu tháng, ngày 2/4 chỉ có dòng vào ròng nhỏ khoảng 64.600 USD. Ethereum ETF mặc dù có dòng vào ròng 120 triệu USD vào ngày 6/4, nhưng một ngày trước đó đã có dòng ra 71 triệu USD. Cục diện tổng thể của dòng tiền tổ chức theo hướng altcoin là quan sát, không phải luân chuyển.

So sánh với mùa altcoin thực sự năm 2021, sự khác biệt là về cấu trúc. Trong chu kỳ đó, từ đầu năm đến tháng 5, tỷ lệ thống trị BTC từ trên 70% giảm xuống dưới 40%, chạm mức thấp nhất khoảng 39%. Sự luân chuyển vốn giữa Bitcoin và altcoin rõ ràng, chỉ số mùa altcoin từng vượt quá 90. Đó là sự mở rộng toàn diện được thúc đẩy bởi thanh khoản vĩ mô tràn ngập, hơi ấm mùa hè DeFi chưa tan, FOMO của nhà đầu tư nhỏ lẻ ồ ạt vào thị trường, lượng stablecoin phát hành tăng nhanh trong cùng kỳ, dòng tiền tăng liên tục đổ vào toàn bộ hệ sinh thái. Điểm số 34 và 58,5% ngày nay là một bức tranh khác, động cơ mới chỉ khởi động, còn rất xa mới vận hành hết công suất.

Ở đây còn có một biến số đặc trưng của chu kỳ này. Dòng tiền tổ chức vào thị trường thông qua ETF tuân theo logic nội bộ của phân bổ tài sản, không phải logic cảm xúc của thị trường crypto. Các tổ chức làm "điều chỉnh vị thế Bitcoin về X%", không phải "mùa altcoin sắp đến, tăng vị thế altcoin". Về cấu trúc, dòng tiền này sẽ không tự phát luân chuyển vào thị trường altcoin, trừ khi có chỉ thị rõ ràng. Đây là