Nhà Trắng tính toán một bản kế toán: Cấm lãi suất stablecoin, ngân hàng có thể cho vay thêm bao nhiêu?

- Quan điểm cốt lõi: Báo cáo nghiên cứu của Ủy ban Cố vấn Kinh tế Nhà Trắng (CEA) bác bỏ quan điểm chủ đạo cho rằng "việc trả lãi cho stablecoin sẽ tác động nghiêm trọng đến hoạt động cho vay của ngân hàng", chỉ ra rằng lệnh cấm trả lãi cho stablecoin có tác dụng bảo vệ các khoản cho vay ngân hàng rất nhỏ, và chi phí cao hơn nhiều so với lợi ích.

- Yếu tố then chốt:

- Mô hình CEA cho thấy, việc cấm trả lãi cho stablecoin nhiều nhất chỉ có thể bảo vệ khoảng 2,1 tỷ USD các khoản cho vay ngân hàng, thấp hơn nhiều so với ước tính 1,5 nghìn tỷ USD được lan truyền trước đó, chênh lệch gần 700 lần.

- Yếu tố then chốt ảnh hưởng đến cho vay ngân hàng nằm ở hình thức lưu trữ dự trữ stablecoin, chứ không phải việc có trả lãi hay không. Hiện tại, dự trữ của các nhà phát hành chính (như Circle, Tether) phần lớn được đầu tư vào trái phiếu chính phủ, vốn vẫn luân chuyển trong hệ thống ngân hàng.

- Ngay cả khi vốn chảy ngược về ngân hàng do lệnh cấm, nó cũng phải trải qua nhiều tầng "rò rỉ" (như yêu cầu dự trữ, đệm thanh khoản ngân hàng), tỷ lệ cuối cùng chuyển hóa thành cho vay là cực kỳ thấp.

- Lệnh cấm sẽ khiến người nắm giữ stablecoin mất khoảng 800 triệu USD lợi nhuận mỗi năm, tỷ lệ chi phí-lợi ích của nó (chi phí gấp 6,6 lần lợi ích) là cực kỳ không hiệu quả.

- Ước tính sai lầm 1,5 nghìn tỷ trước đó bắt nguồn từ việc áp dụng mô hình CBDC cho stablecoin, bỏ qua hiệu ứng cân bằng tổng thể khi dự trữ stablecoin quay trở lại hệ thống ngân hàng thông qua thị trường trái phiếu chính phủ.

- Báo cáo chỉ ra rằng stablecoin mang lại nhu cầu đáng kể từ nước ngoài cho trái phiếu chính phủ Mỹ, nếu lệnh cấm kìm hãm sự phát triển của nó, có thể đẩy cao chi phí tài trợ cho trái phiếu chính phủ Mỹ.

- Báo cáo kết luận rằng lệnh cấm không có bên hưởng lợi rõ ràng, nhưng sẽ làm tổn hại đến phúc lợi của người dùng stablecoin, và có thể tác động tiêu cực đến thị trường trái phiếu chính phủ Mỹ.

Viết và tổng hợp: KarenZ, Foresight News

Mùa hè năm ngoái, khi Quốc hội Mỹ tranh luận về Dự luật GENIUS, nhà kinh tế học Andrew Nigrinis đã đưa ra một con số - nếu stablecoin có thể trả lãi, các khoản vay ngân hàng có thể bốc hơi 1,5 nghìn tỷ USD.

Con số này lan truyền nhanh chóng ở Washington. Các nhóm vận động hành lang ngân hàng lấy nó làm luận điểm, một số nghị sĩ lấy nó làm lý do, và cuối cùng một điều khoản cấm rõ ràng đã được thêm vào dự luật: bất kỳ nhà phát hành stablecoin nào cũng không được trả lãi hoặc lợi nhuận cho người nắm giữ. Logic rất thẳng thắn - nếu bạn có thể kiếm được nhiều tiền hơn từ trên chuỗi, ai còn gửi tiền vào ngân hàng? Tiền gửi giảm, ngân hàng hết đạn, người đi vay sẽ gặp rắc rối.

Nghe có vẻ rất hợp lý, phải không?

Tuy nhiên, Dự luật GENIUS không hạn chế rõ ràng các nền tảng bên thứ ba cung cấp lợi nhuận giống như lãi suất. Nhưng một số phần của Dự luật CLARITY hiện đang được đề xuất cố gắng bịt kín lỗ hổng này.

Vào tháng 4 năm nay, Hội đồng Cố vấn Kinh tế của Nhà Trắng (CEA) đã công bố một báo cáo nghiên cứu nói rằng: khoan đã, tuyên bố này có thể hơi quá. CEA đã sử dụng một mô hình cân bằng tổng thể để phản hồi trực tiếp logic này và đưa ra một kết luận có thể gây bất ngờ: việc cấm stablecoin trả lợi nhuận có tác dụng rất nhỏ trong việc bảo vệ các khoản vay ngân hàng.

Con số họ tính toán là: 2,1 tỷ USD, không phải 1,5 nghìn tỷ, chênh lệch gần 700 lần.

Một đô la vào stablecoin, đi đâu?

Tuyên bố "stablecoin hút tiền gửi" nghe rất hình tượng, nhưng nó bỏ qua một bước then chốt - sau khi số tiền đó mua stablecoin, nhà phát hành làm gì với nó?

CEA phân tích từng trường hợp trong ba tình huống:

Tình huống 1: Nhà phát hành mua trái phiếu chính phủ bằng dự trữ:

Người dùng rút 1 USD từ Ngân hàng A để mua stablecoin. Nhà phát hành nhận 1 USD này và mua trái phiếu chính phủ từ nhà giao dịch. Nhà giao dịch bán trái phiếu, nhận 1 USD này và gửi vào Ngân hàng B. Kết quả cuối cùng: Ngân hàng A mất 1 khoản tiền gửi, Ngân hàng B có thêm 1 khoản tiền gửi. Tổng lượng tiền gửi trong toàn hệ thống ngân hàng không thay đổi, chỉ là chủ sở hữu ngân hàng đã thay đổi.

Tình huống 2: Nhà phát hành gửi dự trữ dưới dạng tiền mặt vào ngân hàng, nhưng ngân hàng được yêu cầu dự trữ 100%:

Tương tự, 1 USD vào hệ thống stablecoin, nhà phát hành gửi nó vào Ngân hàng C. Số dư tiền gửi trên sổ sách của Ngân hàng C không đổi, nhưng quy định yêu cầu Ngân hàng C phải phòng ngừa khoản tiền gửi này bằng 100% dự trữ bắt buộc tại ngân hàng trung ương - nghĩa là, 1 USD này bị "khóa chết", không thể mở rộng thành khoản vay thông qua số nhân tín dụng nữa. Đây mới thực sự là "tổn thất năng lực cho vay của ngân hàng".

Tình huống 3: Dự trữ chảy vào quỹ thị trường tiền tệ:

Nếu quỹ lại mua trái phiếu chính phủ, logic quay lại Tình huống 1.

Nếu quỹ gửi tiền mặt vào công cụ mua lại qua đêm (ON RRP) của Fed, số tiền này trở thành nợ của Fed, không còn là tiền gửi ngân hàng thương mại - nhưng CEA chỉ ra rằng hiện tượng này là đặc điểm chung của toàn bộ hệ thống tài chính phi ngân hàng, không phải độc quyền của stablecoin.

Do đó, cốt lõi vấn đề không nằm ở tổng lượng tiền gửi, mà ở cấu trúc tiền gửi - tỷ lệ phần trăm dự trữ stablecoin thực sự chảy vào "túi dự trữ 100%, không thể cho vay" là bao nhiêu?

CEA tách vấn đề này ra xem xét. Hai nhà phát hành lớn nhất thị trường hiện nay, Tether và Circle, cùng chiếm hơn 80% thị phần stablecoin. Họ nhận USD từ người dùng, về cơ bản đang làm một việc: mua trái phiếu chính phủ ngắn hạn của Mỹ. Báo cáo dự trữ cuối năm 2025 của Circle cho thấy, 88% dự trữ USDC được đặt trong trái phiếu chính phủ và các thỏa thuận mua lại, chỉ có 12% được nắm giữ dưới dạng tiền gửi ngân hàng. Tether còn cực đoan hơn, trong số 147,2 tỷ USD dự trữ, tiền gửi ngân hàng chỉ có 34 triệu, thậm chí không đáng kể.

Tình huống duy nhất thực sự ảnh hưởng đến năng lực cho vay của ngân hàng là khi nhà phát hành gửi dự trữ vào ngân hàng và quy định yêu cầu ngân hàng đó áp dụng dự trữ 100% cho số tiền đó. Nghĩa là, trong dự trữ USDC của Circle, chỉ có 12% dự trữ đi theo con đường này. 88% còn lại, vẫn luôn xoay vòng trong hệ thống ngân hàng.

Ngay cả khi rò rỉ ra, cũng phải bị ba lớp lưới chặn lại

Giả sử stablecoin không còn trả lãi, người dùng bắt đầu chuyển tiền trở lại ngân hàng. Nhưng số tiền này phải vượt qua ba cửa ải để trở thành khoản vay ngân hàng thực tế.

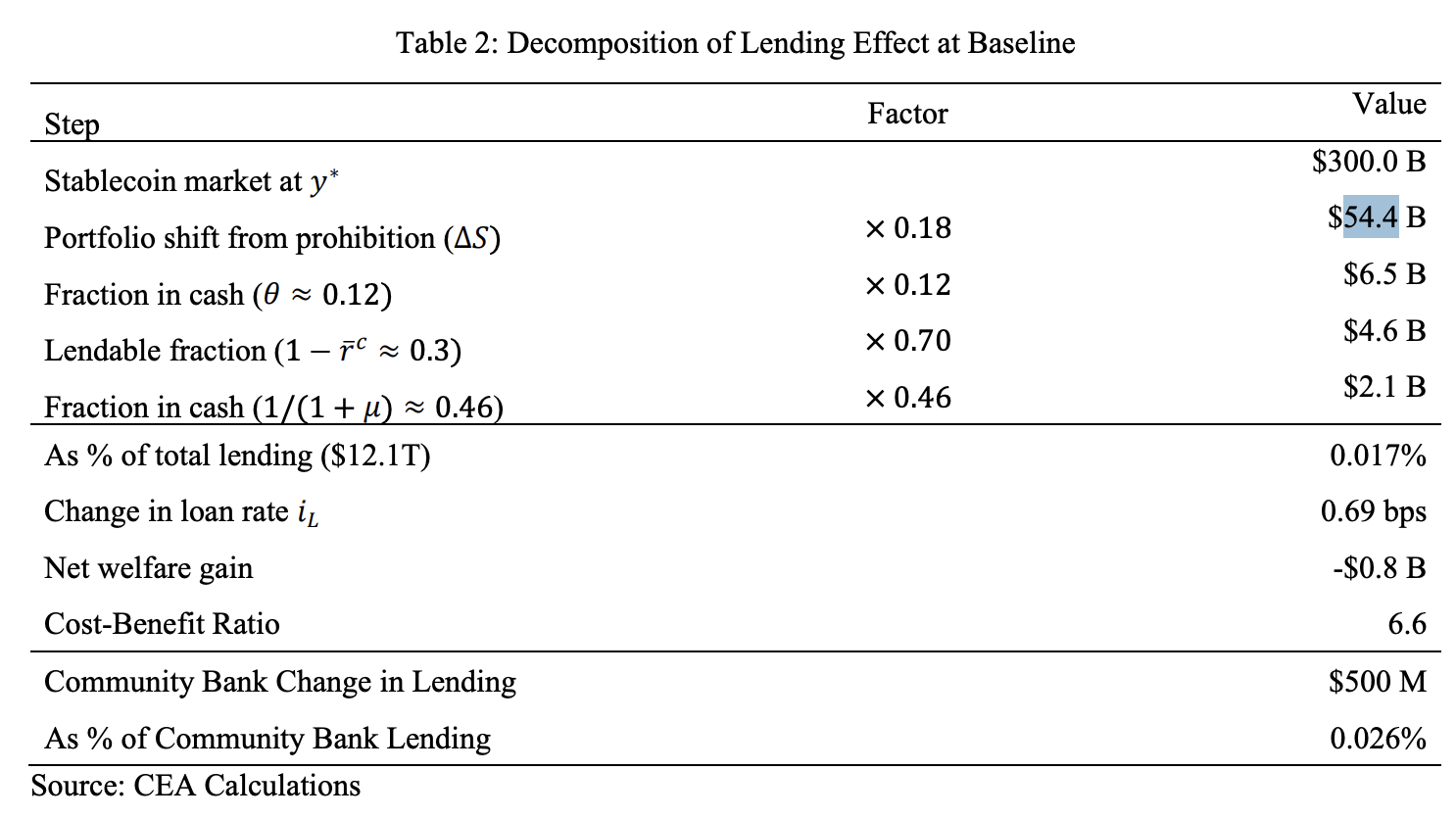

Cửa ải thứ nhất: Bao nhiêu tiền thực sự sẽ chảy về ngân hàng? Báo cáo tham chiếu dữ liệu lịch sử về độ co giãn của quỹ thị trường tiền tệ để hiệu chỉnh, ước tính trong kịch bản cơ sở, khoảng 54,4 tỷ USD sẽ chuyển từ stablecoin về tiền gửi truyền thống do lợi suất về 0. Con số này tự thân đã cao - trong số người nắm giữ stablecoin, có một tỷ lệ đáng kể hoàn toàn không nhắm vào lợi nhuận, họ cần tốc độ chuyển tiền xuyên biên giới, hoặc một tài khoản USD không phụ thuộc vào hệ thống ngân hàng trong nước, việc có nhận lãi hay không ảnh hưởng không lớn đến quyết định của họ.

Cửa ải thứ hai: Trong 54,4 tỷ này, bao nhiêu thực sự thay đổi năng lực cho vay của ngân hàng? Chỉ phần 12% (trong trường hợp USDC), tức khoảng 6,5 tỷ USD. 88% còn lại xoay vòng trong thị trường trái phiếu chính phủ trước và sau lệnh cấm, không có tác động ròng đến năng lực cho vay của ngân hàng.

Cửa ải thứ ba: 6,5 tỷ USD vào ngân hàng, có thể cho vay hết không? Không thể. Ngân hàng cần giữ dự trữ, tỷ lệ dự trữ hiệu quả hiện tại của hệ thống ngân hàng Mỹ vào khoảng 30%, 70% còn lại mới là vốn có thể cho vay. Hơn nữa, Fed hiện duy trì khung "dự trữ dồi dào", các ngân hàng vốn đã nắm giữ hơn 1 nghìn tỷ USD thanh khoản dự phòng vượt mức - cứ mỗi 1 USD năng lực cho vay mới được thêm vào, cuối cùng chỉ có dưới 50 cent trở thành khoản vay thực tế, phần còn lại được ngân hàng chủ động hấp thụ vào bộ đệm thanh khoản.

Sau khi vượt qua ba cửa ải, 54,4 tỷ trở thành 2,1 tỷ, chỉ chiếm 0,02% tổng dư nợ cho vay (khoảng 12 nghìn tỷ USD).

Sau đó tính toán cái giá ở phía bên kia: người nắm giữ stablecoin mất đi khoản lợi nhuận hàng năm khoảng 3,5% mà lẽ ra họ có thể nhận được, dẫn đến tổn thất phúc lợi ròng hàng năm khoảng 800 triệu USD.

Theo cách nói của CEA, tỷ lệ chi phí-lợi ích của lệnh cấm này là 6,6, tức chi phí gấp 6,6 lần lợi ích, rất không hiệu quả.

Con số 1,5 nghìn tỷ đó được tính như thế nào?

Vì mô hình của Nhà Trắng đưa ra là 2,1 tỷ, vậy con số 1,5 nghìn tỷ ban đầu đến từ đâu?

CEA đã truy nguyên trong báo cáo. Ước tính của Nigrinis (2025) trực tiếp mượn mô hình được xây dựng bởi Whited, Wu và Xiao (2023) cho tiền kỹ thuật số của ngân hàng trung ương (CBDC) - CBDC với tư cách là nợ của Fed, sẽ trực tiếp rút tiền gửi khỏi hệ thống ngân hàng thương mại, cứ mỗi đô la vào, khoản vay ngân hàng giảm khoảng 20 cent. Nigrinis áp dụng trực tiếp tỷ lệ này vào kịch bản stablecoin, đồng thời giả định stablecoin cung cấp lợi suất cạnh tranh và mở rộng quy mô lớn, cuối cùng suy ra sự thu hẹp cho vay 1,5 nghìn tỷ.

Vấn đề nằm ở chỗ, CBDC và stablecoin có một khác biệt cơ bản: CBDC là nợ của ngân hàng trung ương, tiền gửi vào là rời khỏi hệ thống ngân hàng thương mại; dự trữ stablecoin, phần lớn vẫn quay trở lại ngân hàng thương mại thông qua thị trường trái phiếu chính phủ. Mô hình của Nigrinis không theo dõi số tiền đó đi đâu, chỉ thấy tiền gửi của một ngân hàng giảm, không thấy tiền gửi của ngân hàng khác tăng.

Đây là sự khác biệt cơ bản giữa cân bằng cục bộ và cân bằng tổng thể. Coi tổn thất của một ngân hàng là tổn thất của toàn hệ thống, sai số tự nhiên là cấp số nhân.

Một món nợ khác bị bỏ sót

Báo cáo đặc biệt chỉ ra ở phần kết một hiệu ứng mà mô hình không bao phủ, nhưng có hướng ngược lại: nhu cầu trái phiếu chính phủ Mỹ từ nước ngoài thông qua stablecoin.

Hơn 80% giao dịch stablecoin diễn ra bên ngoài nước Mỹ, đằng sau là một lượng lớn người dùng bình thường từ các quốc gia có đồng tiền không ổn định sử dụng stablecoin USD làm công cụ tiết kiệm. Nhóm người này hỗ trợ nhu cầu thực tế đối với trái phiếu chính phủ Mỹ, dữ liệu IMF cho thấy quy mô trái phiếu chính phủ Mỹ mà các nhà phát hành stablecoin nắm giữ đã vượt quá Ả Rập Xê-út. Nghiên cứu của BIS cho thấy, cứ mỗi 3,5 tỷ USD dòng vốn stablecoin chảy vào, có thể làm giảm lợi suất trái phiếu chính phủ kỳ hạn 3 tháng từ 5 đến 8 điểm cơ bản. Nếu lệnh cấm kìm hãm việc áp dụng stablecoin, kênh nhu cầu từ nước ngoài này thu hẹp, chi phí tài trợ trái phiếu chính phủ Mỹ tăng, và chi phí này có thể trực tiếp bù đắp phần tăng thêm nhỏ nhoi ở phía khoản vay ngân hàng.

Vậy, tất cả điều này nói lên điều gì?

Không phải là stablecoin không ảnh hưởng đến ngân hàng, mà là nguồn gốc của tác động đó, trong phần lớn trường hợp, không phải là "có thể trả lãi hay không". Điều then chốt thực sự là, trong dự trữ của nhà phát hành stablecoin, tỷ lệ phần trăm được đặt vào chiếc két sắt phải dự trữ 100% đó là bao nhiêu. Nếu quy định trong tương lai đẩy tỷ lệ này lên cao, tác động mới bắt đầu trở nên đáng kể.

Đối với lệnh cấm về trả lãi, đối với khoản vay ngân hàng, tỷ lệ chi phí-lợi