Kết cục của ngân hàng mới tiền mã hóa: Giấy phép, stablecoin và siêu ứng dụng, ai sẽ làm chủ?

- Quan điểm cốt lõi: Thị trường ngân hàng mới tiền mã hóa phát triển nhanh nhưng cấu trúc cạnh tranh cực kỳ tập trung, sự phát triển của nó đối mặt với những mâu thuẫn cốt lõi như mô hình lợi nhuận, trải nghiệm người dùng và sự phụ thuộc vào cơ sở hạ tầng. Các loại người chơi khác nhau như ngân hàng có giấy phép, sàn giao dịch, stablecoin gốc và nhúng thương mại đang cạnh tranh dựa trên hào rào bảo vệ riêng của họ, ngành đang ở điểm ngoặt then chốt.

- Yếu tố then chốt:

- Tăng trưởng thị trường cao và tập trung hóa: Khối lượng giao dịch thẻ ghi nợ tiền mã hóa hàng tháng tăng mạnh từ khoảng 100 triệu USD đầu năm 2023 lên hơn 1,5 tỷ USD cuối năm 2025, nhưng chỉ riêng nền tảng lưu ký RedotPay của châu Á đã chiếm 60% thị phần.

- Các gã khổng lồ truyền thống gia nhập nhanh chóng: Từ cuối năm 2025 đến đầu năm 2026, nhiều công ty như Coinbase, PayPal, Revolut, Kraken đã nộp đơn hoặc nhận được giấy phép ngân hàng hoặc ủy thác, đánh dấu việc các tổ chức chính thống tăng tốc bố trí.

- Mâu thuẫn cốt lõi của mô hình lợi nhuận: 76% ngân hàng mới truyền thống không thể có lãi, những người thành công (như Nubank, SoFi) dựa vào thu nhập tín dụng và lãi suất, chứ không phải phí giao dịch thanh toán, trong khi nhiều ngân hàng mới tiền mã hóa vẫn đang cạnh tranh ở khía cạnh sau.

- Thực tế về trải nghiệm người dùng và lưu ký: Mặc dù cộng đồng tiền mã hóa đề cao việc tự lưu ký, nhưng phần lớn tiêu dùng bằng thẻ trên chuỗi được thực hiện thông qua các nền tảng lưu ký, tính tiện lợi trong các tình huống thanh toán vượt trội hơn chủ quyền tài sản.

- Cơ sở hạ tầng tập trung cao và rủi ro: Visa xử lý hơn 90% khối lượng giao dịch thanh toán bằng thẻ trên chuỗi, tạo thành điểm lỗi đơn lẻ của ngành; hầu hết các ngân hàng mới tiền mã hóa chia sẻ một số ít tổ chức phát hành thẻ hậu kỳ (như Rain), tồn tại rủi ro hệ thống.

- Thách thức của stablecoin gốc ví: Các ví chính thống như MetaMask, Phantom phát hành stablecoin riêng để sử dụng cho thanh toán bằng thẻ, xây dựng hệ sinh thái khép kín, có thể làm xói mòn giá trị của các ngân hàng mới tiền mã hóa độc lập.

- Biến số then chốt trong tương lai: Điểm tín dụng trên chuỗi, việc có được giấy phép ngân hàng đầy đủ, độ rõ ràng của chính sách quản lý, tài chính được thúc đẩy bởi tác nhân thông minh và đột phá về trải nghiệm người dùng tự lưu ký, sẽ quyết định cấu trúc cuối cùng của ngành.

Tác giả gốc: Pink Brains

Biên dịch: Chopper, Foresight News

Nếu bạn hỏi mười người dùng tiền điện tử neobank là gì, bạn có thể nhận được cùng một câu trả lời: một chiếc thẻ có thể sử dụng stablecoin để chi tiêu. Nhưng nếu bạn hỏi mười nhà phát triển, câu trả lời có thể rất đa dạng. Một số người đang phát triển ví không giám sát liên kết với thẻ Visa; một số người đang phân nhánh Aave và gọi nó là tài khoản tiết kiệm; những người khác đang xin giấy phép ngân hàng đầy đủ.

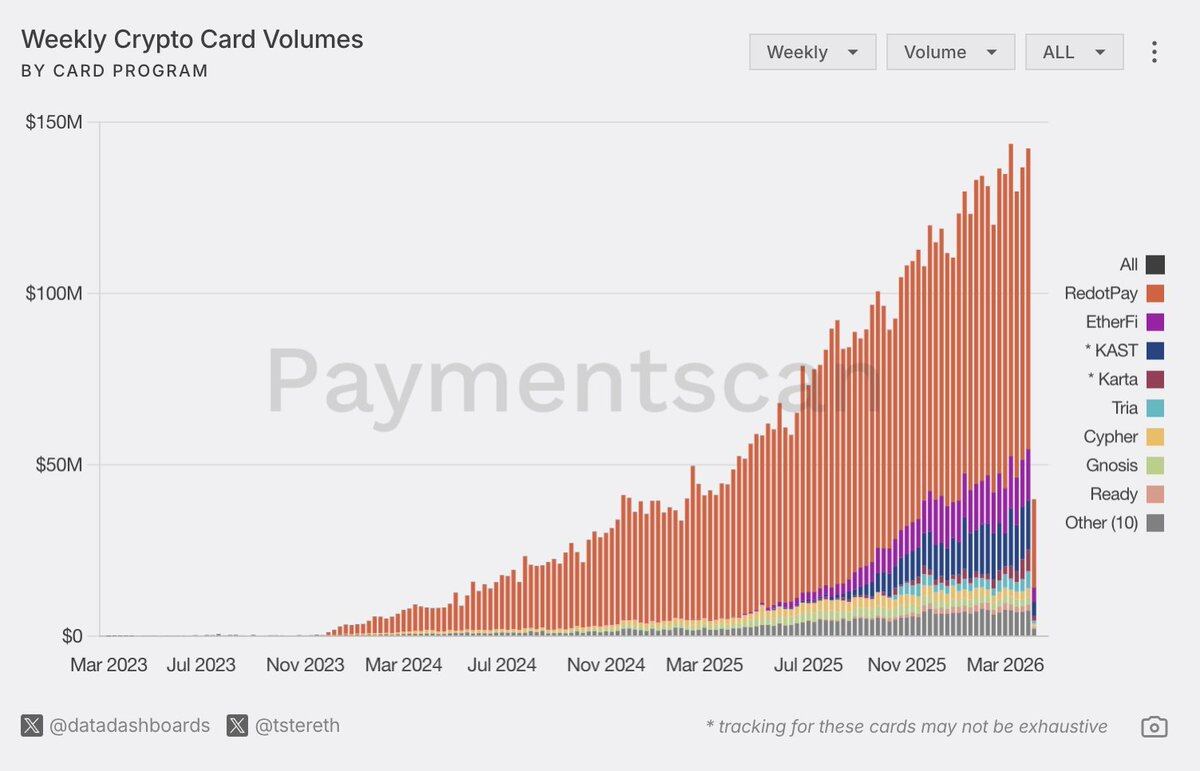

Khối lượng giao dịch tháng của thẻ ghi nợ tiền điện tử đã tăng từ khoảng 100 triệu USD đầu năm 2023 lên hơn 1,5 tỷ USD vào cuối năm 2025 (tốc độ tăng trưởng kép hàng năm 106%), quy mô thị trường hàng năm đã vượt 18 tỷ USD. Chi tiêu bằng thẻ gắn với stablecoin đạt 4,5 tỷ USD vào năm 2025, tăng 673% so với cùng kỳ.

Tuy nhiên, các thực thể thực sự xử lý khối lượng giao dịch này tập trung cao độ. Dữ liệu cho thấy RedotPay, một nền tảng giám sát có trụ sở tại châu Á, chiếm 60% thị phần, với khối lượng giao dịch gấp khoảng 4 lần tổng của 13 đối thủ cạnh tranh gần nhất. Trên bảng xếp hạng khối lượng giao dịch, các ngân hàng ảo gốc DeFi, tự giám sát hoàn toàn bị bỏ xa phía sau.

Tuy nhiên, xu hướng sâu hơn là các gã khổng lồ thân thiện với tiền điện tử đang tăng tốc gia nhập. Từ tháng 12/2025 đến tháng 3/2026:

- Coinbase nộp đơn xin giấy phép ủy thác quốc gia Hoa Kỳ

- Nubank nhận được sự chấp thuận có điều kiện từ Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC) để thành lập ngân hàng quốc gia

- PayPal nộp đơn xin thành lập Ngân hàng PayPal

- Revolut nhận được giấy phép ngân hàng đầy đủ tại Vương quốc Anh và tiến hành xin giấy phép tại Hoa Kỳ

- Kraken trở thành công ty tiền điện tử đầu tiên có tài khoản chính tại Cục Dự trữ Liên bang

Trong 83 ngày, tổng cộng 11 công ty đã nộp đơn xin giấy phép ngân hàng ủy thác cho OCC, bao gồm Circle, Ripple, BitGo, Paxos, Fidelity, Bridge, Crypto.com, Morgan Stanley, Payoneer, Zerohash, Protego.

Hơn 50 neobank tiền điện tử đã ra mắt. Theo dự đoán của công ty nghiên cứu kinh doanh, quy mô thị trường neobank toàn cầu sẽ đạt 552 tỷ USD vào năm 2026. Chúng tôi cố gắng sắp xếp bức tranh của lĩnh vực này, không chỉ để hiểu ai đang xây dựng cái gì, mà còn để hiểu ai có khả năng tồn tại.

Cảnh quan cạnh tranh căng thẳng

Hai mâu thuẫn cốt lõi quyết định cảnh quan cạnh tranh trong lĩnh vực neobank.

Đầu tiên là về mặt kinh tế. 76% neobank truyền thống không có lãi. Những người chơi cuối cùng thành công (Nubank, Revolut, SoFi) không kiếm lợi nhuận từ chi tiêu bằng thẻ, mà từ hoạt động tín dụng và thu nhập lãi ròng. Phí giao dịch chỉ là vé vào cửa, tín dụng mới là hoạt động kinh doanh cốt lõi.

Ngày nay, các neobank tiền điện tử lại cạnh tranh về phí giao dịch và hoàn tiền, đây chính xác là mô hình lợi nhuận thất bại của thế hệ fintech trước. Và stablecoin càng làm thu hẹp không gian chênh lệch tỷ giá, đưa nó tiệm cận bằng không.

Điểm thứ hai là lựa chọn của người dùng. Cộng đồng tiền điện tử tôn vinh lợi nhuận DeFi và ví không giám sát, nhưng giao dịch thẻ trên chuỗi lại cho thấy một thực tế hoàn toàn khác: phần lớn chi tiêu bằng thẻ tiền điện tử được thực hiện thông qua các nền tảng giám sát. Đây không phải do người dùng không hiểu về tự giám sát, mà trong tình huống chỉ muốn mua một tách cà phê, trải nghiệm mở tài khoản mượt mà vượt trội hơn chủ quyền tài sản.

Lịch sử lặp lại: email web trước email mã hóa, Dropbox trước lưu trữ tự xây dựng, sàn giao dịch tập trung trước DeFi. Liệu neobank tiền điện tử có tuân theo quỹ đạo tương tự: sự tiện lợi của mô hình giám sát chiếm lĩnh thị trường đại chúng trước, và mô hình không giám sát dần đuổi kịp khi công cụ trưởng thành, vẫn là một câu hỏi chưa có lời giải.

Bốn loại hình neobank

So với việc phân chia bằng "Web2 vs Web3" (chỉ phản ánh công nghệ, không phản ánh mô hình kinh doanh), một góc nhìn có giá trị hơn là xem xét hào phòng, hiệu quả kinh tế đơn vị và giới hạn tăng trưởng của một neobank.

Thân thiện với tiền điện tử và ưu tiên nghiệp vụ ngân hàng

Mô hình kinh tế neobank mạnh mẽ nhất đến từ tín dụng và kiếm tiền, không chỉ đơn thuần là thanh toán.

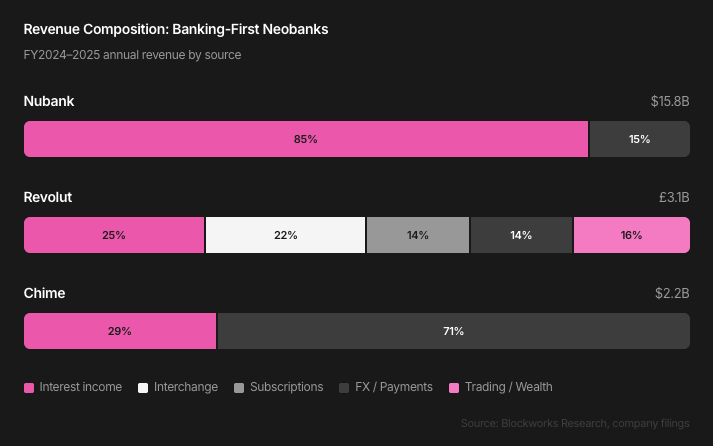

- Doanh thu năm tài chính 2025 của Nubank là 15,8 tỷ USD, trong đó 85% đến từ thu nhập lãi: lãi thẻ tín dụng 4,6 tỷ USD, lãi cho vay 4,8 tỷ USD. Doanh thu hàng tháng trên mỗi người dùng hoạt động là 15 USD, chi phí dịch vụ chỉ 0,8 USD, tỷ suất lợi nhuận lên tới 19 lần.

- SoFi nhận được giấy phép ngân hàng vào năm 2022, thu nhập lãi ròng hàng quý trong bốn năm tăng từ 94,9 triệu USD lên 617 triệu USD. Chi phí tiền gửi thấp hơn 181 điểm cơ bản so với tài trợ kho, tiết kiệm hàng năm khoảng 680 triệu USD.

- Doanh thu năm 2024 của Revolut là 3,1 tỷ bảng Anh, đến từ năm dòng kinh doanh chính, không có dòng nào chiếm hơn 30%, phân khúc giao dịch / tài sản tăng 298% so với cùng kỳ.

Các neobank có giấy phép cố ý giới hạn stablecoin trong khâu thanh toán, vì lõi lợi nhuận nằm ở nghiệp vụ tín dụng.

- Revolut không cung cấp lợi nhuận cho số dư stablecoin, stablecoin riêng của họ được thử nghiệm trong sandbox của Cơ quan Quản lý Tài chính Anh (FCA) vào tháng 2/2026, định vị là cơ sở hạ tầng thanh toán, không phải sản phẩm tiết kiệm.

- Stablecoin của SoFi (SoFiUSD, ra mắt tháng 12/2025) là công cụ thanh toán thông qua kênh Mastercard.

Chiến lược này được xây dựng dựa trên điều kiện thị trường cụ thể: lợi nhuận trên chuỗi hiện tại thiếu sức cạnh tranh. Lợi suất hàng năm gần đây của Aave v3 USDC chỉ 2,6%, thấp hơn mức 3,3% của tài khoản tiết kiệm SoFi và 4,25% của Revolut Ultra. Nhưng lợi nhuận trên chuỗi chịu ảnh hưởng đáng kể bởi chu kỳ. Trong thời kỳ DeFi hoạt động mạnh, lợi suất Aave USDC từng đạt 8%–10%, và lợi suất dựa trên phí tài trợ của Ethena còn vượt xa mức này. Khoảng cách này mang tính chu kỳ, một khi mở rộng trở lại, cảnh quan cạnh tranh sẽ thay đổi hoàn toàn.

Siêu ứng dụng thương mại và xã hội

MercadoPago, Grab, WeChat Pay, Alipay... Ban đầu chúng không được sinh ra để xây dựng ngân hàng, mà là nhúng tài chính vào ứng dụng thương mại. Hào phòng của chúng không phải là sản phẩm, mà là kênh phân phối và dữ liệu hành vi, giúp khả năng quản lý rủi ro vượt trội hơn ngân hàng truyền thống.

- Doanh thu tín dụng của MercadoPago tăng từ 246 triệu USD năm 2020 lên 5,9 tỷ USD năm 2025, tăng 24 lần trong năm năm.

- Danh mục cho vay của Grab tăng từ 185 triệu USD năm 2022 lên 1,3 tỷ USD cuối năm 2025, doanh thu dịch vụ tài chính năm tài chính 2025 đạt 348 triệu USD.

Cả hai nền tảng đều đã thử nghiệm stablecoin.

- MercadoPago ra mắt Meli Dólar (MUSD) tại Brazil và mở rộng sang Chile và Mexico, nhưng vốn hóa thị trường lưu hành chỉ 65 triệu USD, chưa đến 0,4% quy mô tài sản quản lý 19 tỷ USD của họ.

- Grab hợp tác với StraitsX để thanh toán bằng stablecoin, khách du lịch có thể chi tiêu tại các thương gia GrabPay ở Singapore thông qua Alipay, được thanh toán ngay lập tức bằng stablecoin XSGD.

Cả hai đều không triển khai lợi nhuận stablecoin, điều này để lại cơ hội bị đánh giá thấp nghiêm trọng cho các người chơi gốc tiền điện tử.

Whop đáng chú ý. Hiện tại nó không phải là neobank, mà là thị trường dành cho người sáng tạo. Sau khi nhận được khoản đầu tư 200 triệu USD từ Tether (định giá 1,6 tỷ USD), người sáng tạo có thể nhận USDT, nắm giữ stablecoin và bỏ qua thanh toán ngân hàng. Tích hợp với Plasma và Aave của nó có thể cung cấp lợi nhuận stablecoin, hướng đến 18,4 triệu người dùng và doanh thu hàng năm 3 tỷ USD từ người sáng tạo.

MercadoPago năm 2003 cũng không phải là neobank, chỉ là dịch vụ giám sát thị trường, quan hệ tài chính dần được thiết lập theo ngữ cảnh thương mại. Whop đang ở điểm xuất phát tương tự, và được xây dựng trên nền tảng tiền điện tử ngay từ ngày đầu tiên.

Đối với các neobank lấy thẻ thanh toán làm cốt lõi, mối quan hệ tài chính bền vững nhất có lẽ không bắt đầu từ tài chính, mà từ thương mại điện tử.

Ưu tiên giao dịch

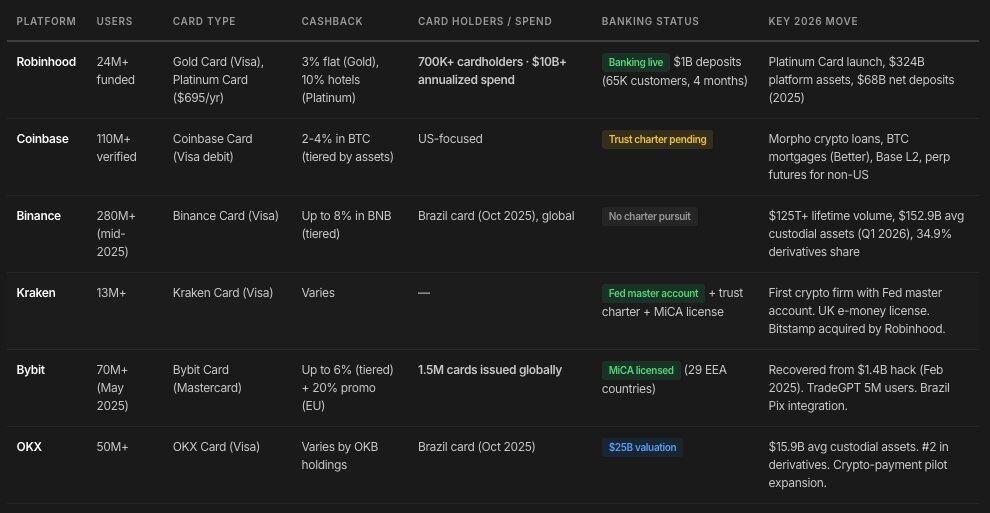

Robinhood, Coinbase, Binance, Kraken, Bybit, OKX... Bắt đầu từ giao dịch tiền điện tử tập trung, mở rộng sang ngân hàng tiền điện tử. Tất cả các nền tảng trong nhóm này đang xây dựng lớp ngân hàng, nhằm tạo ra nguồn thu không phụ thuộc vào thị trường tăng giá tiền điện tử.

- Robinhood là đại diện điển hình nhất: tổng tài sản nền tảng tăng khoảng 70% so với cùng kỳ lên 324 tỷ USD, tiền gửi ròng đạt kỷ lục 68 tỷ USD.

- Coinbase đang tập trung toàn lực vào lĩnh vực neobank: có mạng L2 tự phát triển Base, ví với chức năng thẻ, cho vay thế chấp tiền điện tử dựa trên Morpho, thế chấp nhà bằng Bitcoin hợp tác với Better, và đang xin giấy phép ủy thác.

- Kraken đã nắm giữ giấy phép ủy thác và có tài khoản chính tại Fed.

Các nền tảng này xuất phát từ nghiệp vụ giao dịch đã có quy mô, và chồng thêm nghiệp vụ ngân hàng lên trên. Trong khi đó, các neobank stablecoin lại đi ngược lại: bắt đầu từ phí giao dịch mỏng manh, cố gắng chồng thêm các nghiệp vụ khác, độ khó rõ ràng cao hơn.

Ưu tiên stablecoin

Hàng chục nền tảng như Ether.fi, Gnosis Pay, RedotPay, KAST, Holyheld, Bleap, Ready, Tria, Cypher, Payy, v.v. Chúng sử dụng chi phí vận hành thấp hơn nhờ stablecoin và khả năng kết hợp DeFi làm cơ sở hạ tầng sản phẩm back