9,5 tỷ USD vị thế bán khống, hai thời điểm hoàn hảo: Mây mù giao dịch nội gián dầu thô trước thông báo ngừng bắn của Trump

- Quan điểm cốt lõi: Bài viết tiết lộ hai sự kiện giao dịch xuyên thị trường hết sức đáng ngờ, trong đó các nhà giao dịch đã thực hiện vị thế bán khống dầu thô quy mô lớn và mua vào cổ phiếu Mỹ trong khung giờ thanh khoản mỏng trước khi Trump công bố thông tin xoa dịu căng thẳng Mỹ-Iran, đồng thời đặt cược lớn vào thị trường dự đoán mã hóa về việc ngừng bắn. Thời điểm chính xác và mô hình nhất quán của họ đã dấy lên nghi ngờ điều tra về giao dịch nội gián và thao túng thị trường.

- Yếu tố then chốt:

- Cả hai lần giao dịch đều xảy ra chính xác trước khi Trump đưa ra tuyên bố xoa dịu, cụ thể vào ngày 22 tháng 3 và ngày 7 tháng 4, với việc xây dựng vị thế quy mô lớn trong khung giờ giao dịch không hoạt động, trong đó một lần khối lượng giao dịch cao gấp 9 lần so với khung giờ thông thường.

- Cấu trúc giao dịch tạo thành tổ hợp "giao dịch cặp đôi": bán khống quy mô lớn hợp đồng tương lai dầu Brent/WTI, đồng thời mua vào hợp đồng tương lai chỉ số S&P 500, hoàn hảo đặt cược vào kịch bản thị trường khi rủi ro địa chính trị giảm bớt.

- Dữ liệu trên chuỗi cho thấy, trên thị trường dự đoán mã hóa Polymarket xuất hiện đồng thời 4 ví mới, đặt cược nặng vào "ngừng bắn" với tỷ lệ cược thấp và thu lợi nhuận hơn 600.000 USD, tạo thành sự tương ứng xuyên thị trường với các bất thường trên thị trường tương lai.

- Số lượng vụ án do các cơ quan quản lý Mỹ SEC và CFTC lập ra đang ở mức thấp trong những năm gần đây, và CFTC trong lịch sử hiếm khi lập án đối với một giao dịch bất thường đơn lẻ, làm tăng thêm tính không chắc chắn của cuộc điều tra.

- Tổng chưởng lý bang New York đang điều tra các giao dịch liên quan dựa trên Đạo luật Martin không yêu cầu chứng minh ý định chủ quan, đây có thể là con đường thực thi tiềm năng hiệu quả hơn so với cấp liên bang.

Vào lúc 19:45 GMT thứ Ba, ngày 7 tháng 4 năm 2026, còn gần ba giờ nữa trước khi Trump tuyên bố trên Truth Social về "lệnh ngừng bắn hai tuần" giữa Mỹ và Iran. Thời điểm này là khoảng trống khi các nhà giao dịch London tan sở và các nhà giao dịch châu Á chưa bắt đầu làm việc, thường chỉ có vài trăm lô hợp đồng tương lai dầu thô được giao dịch mỗi phút. Trong vòng một giờ này, ai đó đã bán ra một lúc khoảng 6.200 lô dầu Brent và 2.400 lô dầu WTI, tổng cộng 8.600 lô, với giá trị danh nghĩa khoảng 950 triệu USD.

Sáng hôm sau, ngay khi thị trường châu Á mở cửa, giá dầu đã giảm khoảng 15%, WTI phá vỡ mốc 100 USD. Theo dữ liệu giao dịch từ LSEG được Reuters trích dẫn, quy mô của lệnh bán khống này "hoàn toàn không điển hình trong khung giờ đó". Dân biểu Ritchie Torres đã viết thư cho Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) vào ngày 8 tháng 4, yêu cầu mở cuộc điều tra.

Đây không phải là lần đầu tiên. Chính xác hơn, đây là lần thứ hai cùng một "kịch bản" được ghi nhận kể từ khi xung đột Mỹ-Iran hiện tại bùng nổ.

Cùng một chữ ký giao dịch, hai lần điểm vào chính xác

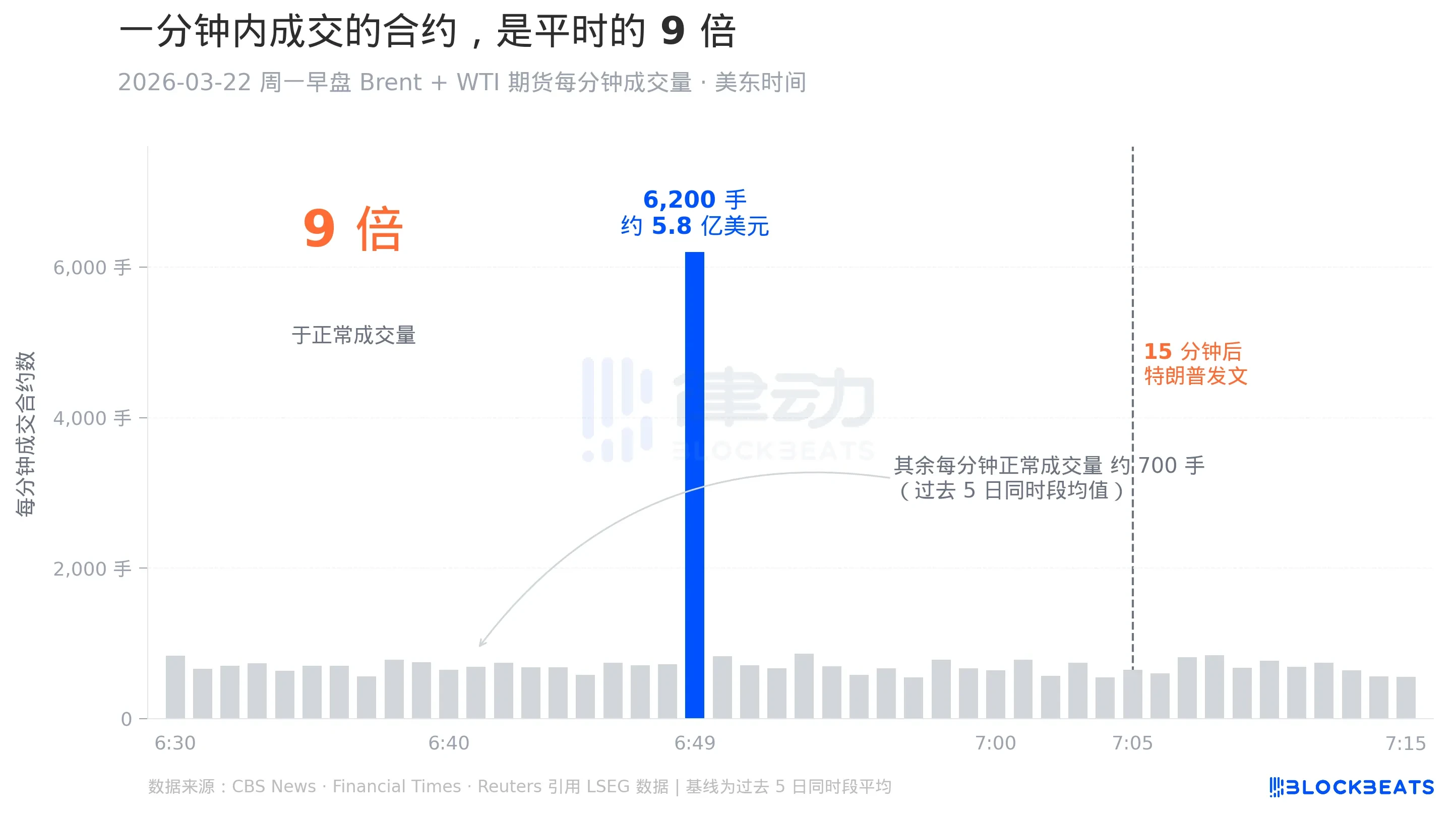

Lần vào ngày 22 tháng 3 năm 2026, đầu phiên sáng thứ Hai, không nổi tiếng bằng lần ngày 7 tháng 4, vì nó không gây ra đợt giảm giá dầu mạnh. Nhưng xét về cấu trúc giao dịch, nó mới là nguyên mẫu của "kịch bản" này. Theo dữ liệu giao dịch được CBS News và Financial Times trích dẫn, trong vòng một phút từ 6:49 đến 6:50 giờ ET, tức 10:49 GMT, tổng cộng 6.200 lô hợp đồng tương lai Brent và WTI đã được giao dịch, tương đương khoảng 580 triệu USD.

Mười lăm phút sau, Trump đăng bài trên Truth Social, nói rằng đang có "cuộc đối thoại mang tính xây dựng" với Iran và tuyên bố hoãn kế hoạch tấn công các cơ sở năng lượng của Iran thêm năm ngày. Giá dầu ngay lập tức lao dốc, S&P 500 tăng vọt, và Dow Jones tăng hơn 1.000 điểm trong ngày.

Khi đặt trục thời gian của hai sự kiện này cạnh nhau, có thể thấy một chi tiết: "chân" Brent trong số 8.600 lô ngày 7 tháng 4 cũng chính xác là 6.200 lô. Cùng một con số lặp lại ở hai khung giờ hoàn toàn khác nhau, có thể là trùng hợp ngẫu nhiên, nhưng cũng có thể là cùng một quy mô vị thế. Trong giới giao dịch, sự lặp lại như vậy được gọi là "chữ ký" (signature), chỉ một nhóm nhà giao dịch nào đó đang thực hiện công thức cố định của họ. Bài báo của CBS trích dẫn hai cựu điều tra viên CFTC ẩn danh, nói rằng sự lặp lại chính xác như vậy "bản thân nó đã là một tín hiệu điều tra".

Gấp 9 lần mức bình thường, xảy ra trong giờ không ai để ý

Nhiều độc giả lần đầu đọc tin này tưởng rằng 19:45 GMT là "giờ nghỉ giao dịch". Thực tế không phải vậy. Hợp đồng tương lai dầu Brent gần như giao dịch điện tử 24 giờ, chỉ đóng cửa ngắn vào cuối tuần. 19:45 GMT là một thời điểm tinh tế hơn. Ngay trước đó (19:28 đến 19:30 giờ London) vừa kết thúc "cửa sổ định giá" (settlement window) trong ngày, tức hai phút mà sàn giao dịch sử dụng để xác định giá thanh toán chính thức hàng ngày.

Khi cửa sổ định giá kết thúc, phần lớn các nhà giao dịch chuyên nghiệp châu Âu tan sở. Các bàn giao dịch ở Tokyo, Singapore châu Á phải vài giờ sau mới lần lượt hoạt động. Giờ này thường là một trong những khung giờ có thanh khoản mỏng nhất trong ngày. Theo tài liệu đặc tả sản phẩm chính thức của ICE, khối lượng giao dịch thực sự của Brent tập trung vào khung giờ ban ngày ở châu Âu.

Phóng to khoảnh khắc bất thường đó vào ngày 22 tháng 3 để so sánh sẽ trực quan hơn. Theo chi tiết khối lượng giao dịch từ LSEG được CBS trích dẫn, khối lượng giao dịch bình thường mỗi phút trong cùng khung giờ đó trong năm ngày trước và sau là khoảng 700 lô. Phút đó đã giao dịch 6.200 lô, gấp khoảng 9 lần bình thường. Thanh màu xanh dài trong biểu đồ chính là phút đó. Các cột màu xám khác trong cùng giờ đó nằm sát dưới đáy, dày đặc.

Ý nghĩa của sự so sánh này nằm ở chỗ, đợt bùng nổ gấp 9 lần không xảy ra trong khung giờ có thanh khoản dày nhất trong ngày, mà lại tập trung vào phút mà sổ lệnh mỏng nhất. Paul Krugman khi viết về việc này trên Substack của mình đã dùng một phép ẩn dụ, nói rằng nó giống như "bấm còi xe tải trên con phố lớn vắng tanh lúc nửa đêm", hoặc là không quan tâm đến việc bị nghe thấy, hoặc là có lý do bắt buộc phải hành động vào thời điểm này.

Ba giao dịch cùng một hướng

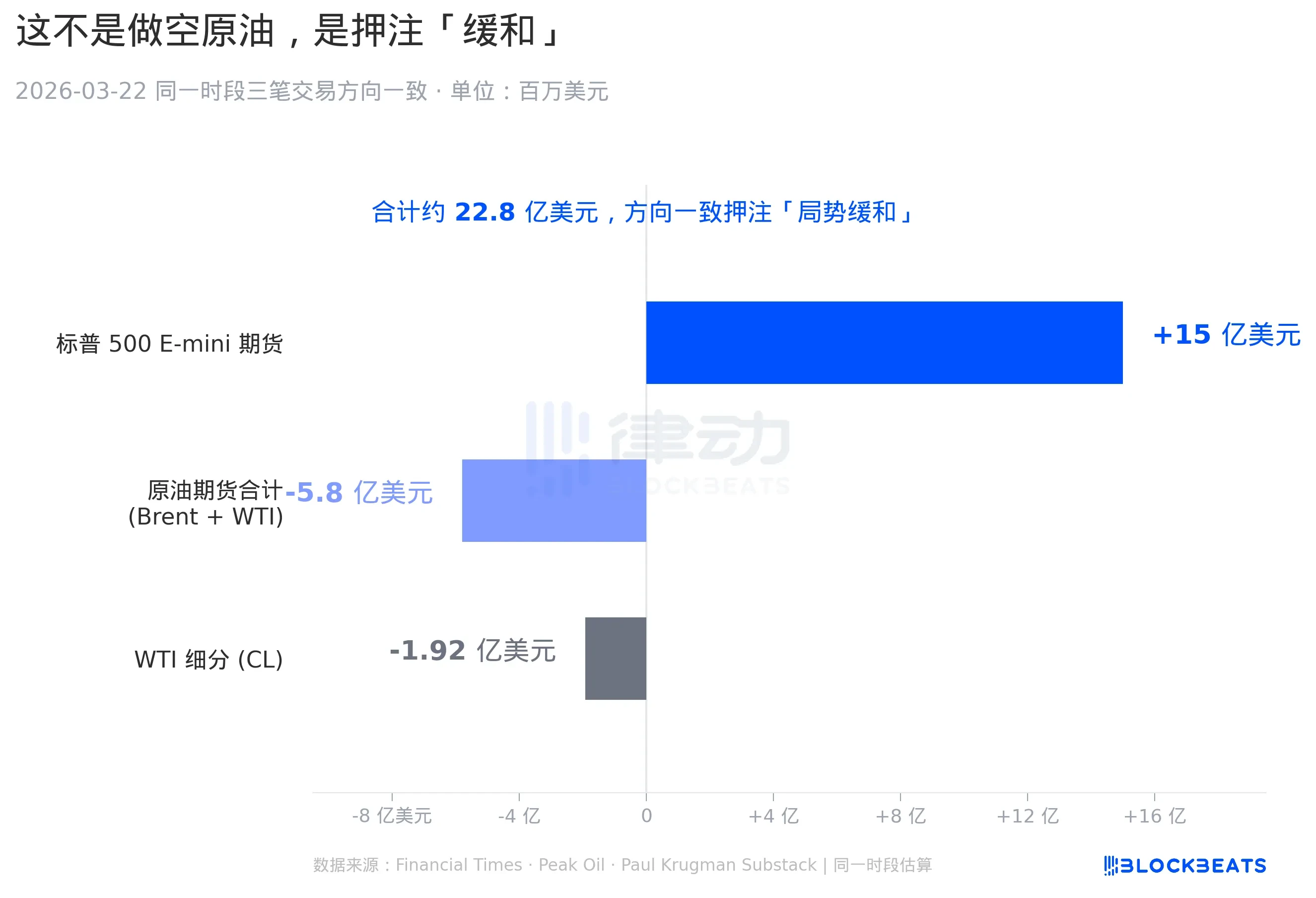

Biểu đồ này cho thấy một nửa khác mà nhiều bài báo đã bỏ qua trong lần bất thường ngày 22 tháng 3. Các bài viết theo dõi của Financial Times và Peak Oil cuối tháng 3 đề cập rằng, cùng khung giờ đó, ngoài lệnh bán khống dầu 580 triệu USD, còn có hai vị thế khác được thiết lập cùng hướng: một lệnh mua hợp đồng tương lai E-mini S&P 500 trị giá khoảng 1,5 tỷ USD, và một lệnh bán khống độc lập khác trên WTI (hợp đồng CL) trị giá 192 triệu USD.

"Hợp đồng tương lai E-mini S&P 500" là hợp đồng tương lai chỉ số chứng khoán Mỹ sôi động nhất trên sàn, một lô hợp đồng tương ứng với giá trị chỉ số S&P 500 khoảng 250.000 USD, là công cụ tiêu chuẩn để các tổ chức phòng ngừa rủi ro cho toàn bộ hướng đi của thị trường chứng khoán Mỹ. "Mua E-mini" tương đương với đặt cược vào việc thị trường chứng khoán Mỹ tăng. Còn "lệnh bán khống chi tiết WTI" là việc tăng cược thêm một lần nữa vào việc bán khống trên một dòng sản phẩm hợp đồng tương lai dầu khác (WTI giao dịch tại Mỹ). Ba lệnh này hợp lại có giá trị danh nghĩa khoảng 2,28 tỷ USD.

Nhìn riêng ba lệnh này, chúng giống một giao dịch ghép cặp (paired trade) hoàn toàn cùng hướng hơn, đặt cược vào cùng một kịch bản vĩ mô, đó là tình hình Mỹ-Iran hạ nhiệt. Hạ nhiệt sẽ ảnh hưởng thế nào đến thị trường? Nỗi sợ về nguồn cung dầu giảm, giá dầu giảm. Phần bù rủi ro địa chính trị biến mất, thị trường chứng khoán phục hồi. Ba vị thế này ghép lại với nhau, chính là tổ hợp kiếm lời sạch nhất trong kịch bản này. Đại ý lời của Paul Krugman là, "Nếu bạn biết hai giờ sau sẽ thấy bốn chữ 'đối thoại mang tính xây dựng', thì đây chính là ba lệnh bạn sẽ đặt."

Cùng kịch bản, cũng xuất hiện trên thị trường dự đoán

Nếu chuyển góc nhìn từ thị trường tương lai sang thị trường dự đoán Polymarket trong thế giới tiền mã hóa, sẽ thấy một hình ảnh phản chiếu gần như giống hệt.

Polymarket là nền tảng hợp đồng dự đoán nhị phân xây dựng trên Ethereum, người dùng đặt cược vào việc một sự kiện có xảy ra hay không, tỷ lệ cược do chính người tham gia thị trường quyết định, và người thắng chia tiền sau khi kết quả sự kiện được xác nhận. Tất cả giao dịch của nó đều được ghi trên chuỗi, bất kỳ ai cũng có thể xem lịch sử của mỗi ví.

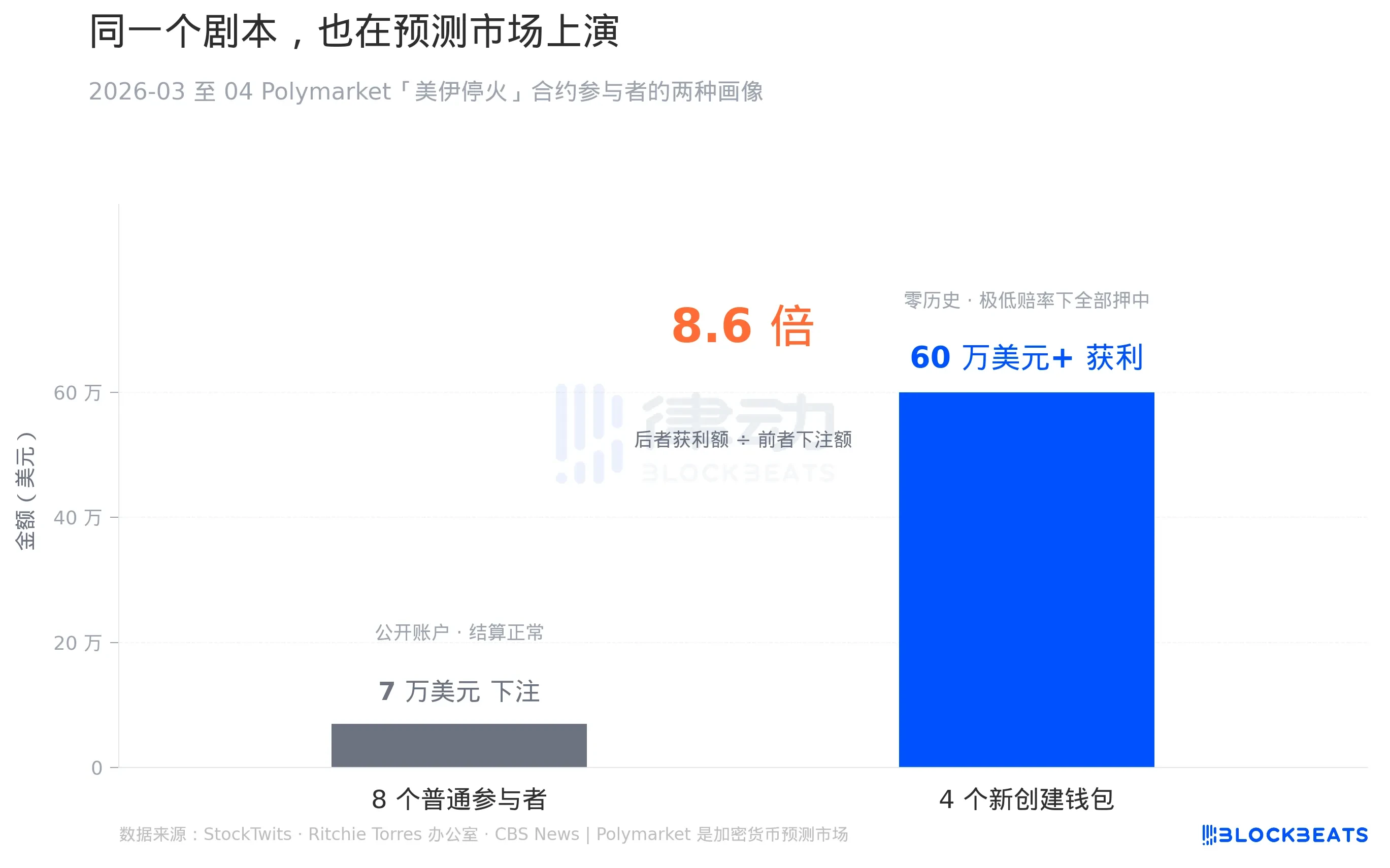

Theo dữ liệu trên chuỗi được StockTwits trích dẫn, trong tuần cuối cùng của hợp đồng "Mỹ và Iran có ngừng bắn trong 30 ngày không" trên Polymarket, có 8 tài khoản thuộc "hồ sơ bình thường", đều là các tài khoản cũ công khai, tổng cược khoảng 70.000 USD, có thắng có thua, quá trình thanh toán không có điểm đáng ngờ. Nhưng đồng thời, hồ sơ của 4 tài khoản khác hoàn toàn khác biệt, 4 ví này đều được tạo mới gần sự kiện, trước đó không có lịch sử giao dịch trên chuỗi nào, việc đầu tiên sau khi xuất hiện là đặt cược nặng vào "sẽ ngừng bắn" ở tỷ lệ cược cực thấp, cuối cùng tất cả đều trúng, tổng lợi nhuận vượt quá 600.000 USD.

70.000 so với 600.000, hệ số chênh lệch là 8,6 lần, lợi nhuận của bên sau gần bằng chín lần tổng số tiền cược của bên trước. Theo quy tắc thanh toán của chính Polymarket, số tiền thắng = số tiền cược × nghịch đảo tỷ lệ cược. Để kiếm được 600.000 USD trong một tuần, điều đó có nghĩa là 4 ví này hoặc là đã đặt cược nặng tại thời điểm tỷ lệ cược cực thấp (tức thị trường cho rằng khả năng "không ngừng bắn" rất lớn), hoặc là đặt cược phân tán nhiều lần, dữ liệu trên chuỗi cho thấy là trường hợp trước.

Văn phòng của Ritchie Torres đã đề cập đến chi tiết này trong thư gửi SEC và CFTC, đặt nó cạnh sự bất thường trên hợp đồng tương lai dầu, như một bằng chứng cho "tín hiệu đồng bộ xuyên thị trường". Đây cũng là lý do tại sao Torres đã từng thúc đẩy một dự thảo luật về giao dịch nội gián trên thị trường dự đoán nhắm vào Polymarket từ cuối tháng 3. Đối với ông, phía hợp đồng tương lai dầu không phải là sự kiện đơn lẻ.

Liệu thực sự sẽ có cuộc điều tra?

Trước tiên hãy xem thực tế ở cấp liên bang. Theo báo cáo thực thi năm tài chính 2025 của SEC công bố đầu tháng 4, số vụ SEC lập mới trong năm qua là 313 vụ, mức thấp nhất trong mười năm qua, giảm 27% so với 583 vụ của năm tài chính 2024. Phía CFTC không công bố báo cáo thường niên cùng cấp độ cùng lúc, nhưng hai công ty luật theo dõi động thái thực thi của CFTC là Sullivan & Cromwell và Skadden đã chỉ ra trong bình luận công bố đầu tháng 4 rằng, bộ phận thực thi của CFTC đã chậm lại rõ rệt vào đầu năm 2025.

Nhưng khoảng một tuần trước khi Torres viết thư, CFTC vừa công bố 5 ưu tiên thực thi hàng đầu cho năm 2026. Theo tổng hợp của Sullivan & Cromwell, xếp hạng đầu tiên là "Giao dịch nội gián, bao gồm thị trường dự đoán", thứ hai là "Thao túng thị trường, đặc biệt là thị trường năng lượng".

Điều tinh tế ở đây là, bản thân CFTC trên lời nói đã đẩy việc này lên vị trí hàng đầu, nhưng trong lịch sử, CFTC rất hiếm khi lập vụ án đối với loại "giao dịch bất thường đơn lẻ" trên thị trường tương lai. Những vụ án hàng hóa năng lượng thực sự thành công trong quá khứ, như hình phạt đối với Trafigura, Freepoint và TotalEnergies năm 2024, đều là các vụ thao túng