Lịch sử khởi nghiệp 8 năm của Kalshi: Võ sĩ quyền Anh mặc vest bước lên võ đài

- Quan điểm cốt lõi: Bằng cách kiên trì chiến lược ưu tiên tuân thủ, Kalshi đã thành công trong việc giành được giấy phép sàn giao dịch phái sinh tài chính cấp cao nhất tại Mỹ (DCM), đưa thị trường dự đoán từ khu vực xám vào hệ thống tài chính chính thống, và dựa trên lợi thế cốt lõi này để thiết lập vị thế dẫn đầu trong thị trường cạnh tranh khốc liệt.

- Yếu tố then chốt:

- Dựa trên sự nhìn nhận về nhu cầu quản lý rủi ro của các tổ chức, hai nhà sáng lập Kalshi ngay từ đầu đã quyết định thách thức con đường tuân thủ đầy khó khăn, thay vì bắt chước mô hình hoạt động ngoài khơi.

- Sau gần hai năm nộp đơn đầy gian nan, Kalshi đã nhận được giấy phép DCM do CFTC cấp vào năm 2020, trở thành nền tảng thị trường dự đoán đầu tiên trên thế giới chịu sự giám sát tài chính chính thức.

- Danh tính tuân thủ đã biến nó trở thành nền tảng hợp pháp duy nhất mà vốn tổ chức có thể sử dụng, và đã thành công trong việc thiết lập hợp tác với Bridgewater Associates, Tradeweb và các phương tiện truyền thông chính thống (CNN, CNBC).

- Năm 2024, thông qua vụ kiện, Kalshi đã thành công trong việc lật ngược lệnh cấm của CFTC đối với hợp đồng sự kiện chính trị, mở ra thị trường then chốt, với khối lượng giao dịch tăng hơn 10 lần trong năm 2024.

- Đối mặt với sự cạnh tranh từ đối thủ trên chuỗi Polymarket, Kalshi đã đào sâu lợi thế tuân thủ, mở rộng kênh phân phối thông qua hợp tác với các nhà môi giới chính thống như Robinhood, và đã vượt mặt về khối lượng giao dịch vào nửa cuối năm 2025.

- Hiện tại, thị trường dự đoán đang chuyển đổi từ "công cụ cờ bạc" sang "cơ sở hạ tầng thông tin" được công nhận chính thống, nhưng Kalshi vẫn phải đối mặt với những thách thức pháp lý về thẩm quyền tài phán tại các tiểu bang khác nhau của Mỹ.

Tác giả gốc: Eric, Foresight News

Một buổi chiều mười sáu năm trước, trong phòng tập múa của Trường Ba lê Nhà hát lớn Brazil, Luana Lopes Lara 14 tuổi đang nâng chân lên đến tai để luyện tập độ dẻo dai, giáo viên múa của cô đã châm một điếu thuốc dưới đùi đang giơ cao. Nếu không chịu đựng được, đầu thuốc với nhiệt độ trung tâm trên 700 độ sẽ ngay lập tức xuyên thủng trang phục múa và để lại vết sẹo không thể xóa nhòa suốt đời trên chân.

Đồng thời, Lebanon bùng nổ cuộc xung đột biên giới nghiêm trọng nhất kể từ Chiến tranh Lebanon năm 2006. Tarek Mansour, cùng tuổi với Lara, lúc đó đang học trung học ở Lebanon, nhiều năm chiến tranh không khiến Mansour sợ hãi chiến tranh, mà ngược lại, anh cảm nhận sâu sắc sự bất an do "tính bất định" mang lại.

Ba năm sau, số phận đưa hai người vốn cách xa hơn 10.000 km gặp nhau tại Học viện Công nghệ Massachusetts (MIT) ở Mỹ. Sau năm năm học tập và làm việc thực tế, vào một buổi tối năm 2018, khi cùng thực tập tại Five Rings Capital, hai người nảy ra ý tưởng thành lập một công ty cung cấp "hợp đồng sự kiện" trên đường về nhà sau giờ làm.

Hai nhà sáng lập Kalshi Luana Lopes Lara (trái) và Tarek Mansour (phải)

Cuối tháng 3 năm nay, công ty thị trường dự đoán có tên Kalshi này đã hoàn thành vòng gọi vốn 1 tỷ USD do Coatue Management dẫn đầu với định giá 22 tỷ USD, trở thành công ty thị trường dự đoán có định giá cao nhất toàn cầu (cùng thời điểm, truyền thông đưa tin Polymarket đang gọi vốn với định giá khoảng 20 tỷ USD, nhưng chưa có thông tin chính thức).

Và ngay từ tháng 12/2025, khi Kalshi hoàn thành vòng gọi vốn 1 tỷ USD với định giá 11 tỷ USD, Lara đã vượt qua đồng sáng lập Scale AI Lucy Guo và Taylor Swift để trở thành nữ tỷ phú tự thân trẻ nhất thế giới.

Trước khi Kalshi thành lập, các công ty internet bao gồm cả Uber đều tin tưởng vào tư duy mở rộng quy mô thông qua tăng trưởng bùng nổ, sau đó dùng quy mô để đấu với quy định. Năm 2017, trong một bữa tiệc ở Tokyo, Masayoshi Son của SoftBank chỉ vào Cheng Wei, nhà sáng lập Didi bên cạnh và nói với đồng sáng lập WeWork Adam Neumann rằng Didi đánh bại Uber không phải vì anh ta thông minh hơn, mà vì anh ta điên rồ hơn.

Khi sự "điên rồ" này trở thành tiêu chuẩn của các nhà khởi nghiệp internet thời đó, hai nhà sáng lập Kalshi lại đi đến một thái cực khác. Trong hai năm sau khi thành lập công ty, Kalshi không có sản phẩm, không có người dùng, không có doanh thu, họ đặt cược sinh tử của startup này chỉ vì một việc: lấy giấy phép.

"Chúng tôi nhìn thấy một khoảng trống thị trường khổng lồ"

Quyết định của một người thường ẩn chứa trải nghiệm cuộc đời, những gì mắt thấy, tâm nghĩ, đều ảnh hưởng đến cách nhìn nhận khác nhau của mỗi người về cùng một sự việc.

Bạn có thể cho rằng sự kiên định gần như điên cuồng của Kalshivề tuân thủ quy định là một sự ám ảnh, nhưng nhìn lại bây giờ, điều này giống như "sự kiên định chiến lược" được tạo nên từ trải nghiệm quá khứ của hai nhà sáng lập.

Mansour, người tìm kiếm "tính xác định" vì bóng ma chiến tranh, và Lara, người sau giờ học ở trường múa đã chăm chỉ học tập và giành huy chương vàng Olympic Thiên văn học Quốc gia Brazil, không hẹn mà cùng chọn chuyên ngành Khoa học Máy tính tại MIT.

Tại MIT, Lara ngồi hàng đầu trong mỗi buổi học, chi tiết này thu hút sự chú ý của Mansour, người vốn hướng nội và luôn ngồi phía sau. Anh bắt đầu mạnh dạn ngồi cạnh Lara, hai người dần trở thành bạn bè. Tình bạn này một phần cũng vì cả hai có trải nghiệm tương đồng: đều là sinh viên quốc tế, đều học chuyên ngành Khoa học Máy tính và Toán, và đều đam mê tài chính định lượng. Lara đi thực tập tại Bridgewater Associates và Citadel vào mùa hè, còn Mansour thì đến Goldman Sachs và Citadel. Năm 2018, cả hai cùng nhận được lời mời thực tập từ Five Rings Capital và làm việc cùng nhau tại khu tài chính New York.

Năm 2016 xảy ra hai sự kiện lớn: Anh rời EU (Brexit) và Donald Trump đắc cử Tổng thống Mỹ.

Mansour sau này cho biết, lúc đó anh thấy các nhà đầu tư tổ chức cuống cuồng điều chỉnh vị thế, cố gắng phòng ngừa rủi ro từ các sự kiện chính trị này, nhưng tất cả công cụ phòng ngừa đều là gián tiếp, ví dụ như bán khống bảng Anh, mua vàng, điều chỉnh danh mục cổ phiếu. Không ai có thể đặt cược trực tiếp vào chính hai sự việc "Brexit có xảy ra hay không" hoặc "Trump có thắng hay không". "Chúng tôi nhìn thấy một vấn đề cốt lõi," Mansour nói, "Điều mọi người muốn phòng ngừa là chính sự kiện, chứ không phải tác động của sự kiện đến giá của một tài sản nào đó."

Mỗi ngày sau giờ làm, hai người cùng đi bộ về căn hộ thực tập sinh ở khu tài chính. Trên đường về, họ thảo luận đi thảo luận lại một vấn đề cốt lõi: Tại sao tất cả giao dịch trên thị trường tài chính đều là gián tiếp? Nếu bạn nghĩ Brexit sẽ xảy ra, bạn chỉ có thể bán khống bảng Anh; nếu bạn nghĩ Trump sẽ thắng, bạn chỉ có thể mua một số cổ phiếu hoặc bán một số cổ phiếu khác. Tại sao không thể giao dịch trực tiếp với chính sự kiện?

"Chúng tôi nhìn thấy một khoảng trống khổng lồ," Lara nói, "Về bản chất, tất cả giao dịch trên thị trường tài chính đều là quan điểm của mọi người về tương lai, nhưng lại không có một thị trường giao dịch trực tiếp tương lai." Sau vô số lần thảo luận, hai người quyết định lấp đầy khoảng trống đã tồn tại quá lâu này.

Là người đầu tiên ăn cua

Bản thân sự nhận thức này không mới. Khái niệm thị trường dự đoán đã tồn tại trong giới học thuật hàng chục năm, từ những năm 90 của thế kỷ trước đã có người thử nghiệm. Nhưng các nền tảng này hoặc quy mô quá nhỏ, hoặc hoạt động trong vùng xám, cuối cùng đều không trở thành xu hướng chủ đạo.

Năm 1988, giáo sư Đại học Iowa ra mắt Iowa Electronic Markets (IEM). Là một dự án nghiên cứu học thuật, nó cho phép giao dịch bằng tiền thật các kết quả như bầu cử tổng thống Mỹ, chứng minh hiệu quả của "trí tuệ đám đông" trong dự đoán (độ chính xác thường vượt trội so với thăm dò ý kiến). IEM nhận được "thư không hành động" miễn trừ từ CFTC (ám chỉ nếu chỉ thử nghiệm trong phạm vi hạn chế, CFTC sẽ không thực thi hành động), đặt nền móng cho khung pháp lý hợp pháp ban đầu.

Sự xuất hiện của IEM là điểm khởi đầu mang tính biểu tượng của thị trường dự đoán hiện đại. Đầu những năm 2000, Cơ quan Dự án Nghiên cứu Quốc phòng Tiên tiến (DARPA) thuộc Bộ Quốc phòng Mỹ đề xuất dự án Policy Analysis Market (PAM/FutureMAP), cố gắng sử dụng thị trường dự đoán để phân tích sự kiện địa chính trị (như tình hình Trung Đông). Kế hoạch này nhanh chóng bị hủy bỏ vì tranh cãi công chúng (bị chỉ trích là "hợp đồng tương lai khủng bố"), nhưng đã khơi dậy cuộc thảo luận rộng rãi về ứng dụng của thị trường dự đoán trong tình báo và ra quyết định.

Các thị trường dự đoán thương mại hóa sớm nhất, Tradesports và Intrade, được thành lập vào khoảng năm 2001, trước đây tập trung vào giao dịch hợp đồng sự kiện liên quan đến thể thao, còn sau này tập trung hơn vào sự kiện kinh tế và chính trị. Năm 2003, Tradesports mua lại Intrade, năm sau tái cấu trúc thành Trade Exchange Network Limited (TEN). TEN thu hút sự chú ý trong cuộc bầu cử tổng thống Mỹ năm 2008 và 2012, nhưng vì cáo buộc của CFTC về việc "cung cấp giao dịch hợp đồng cho người dùng Mỹ mà không được phê duyệt", đã chọn đóng cửa vào năm 2013.

Năm 2010, Cantor Exchange được CFTC phê duyệt hoàn toàn, ra mắt thị trường hợp đồng tương lai doanh thu phòng vé phim, được coi là nỗ lực ban đầu của CFTC trong việc chính thức quản lý các hợp đồng dự đoán. Năm 2014, PredictIt do Đại học Victoria New Zealand vận hành ra mắt, nền tảng này áp dụng mô hình định hướng học thuật của IEM, nhận được "thư không hành động" miễn trừ từ CFTC, với giới hạn giao dịch mỗi người chỉ 850 USD.

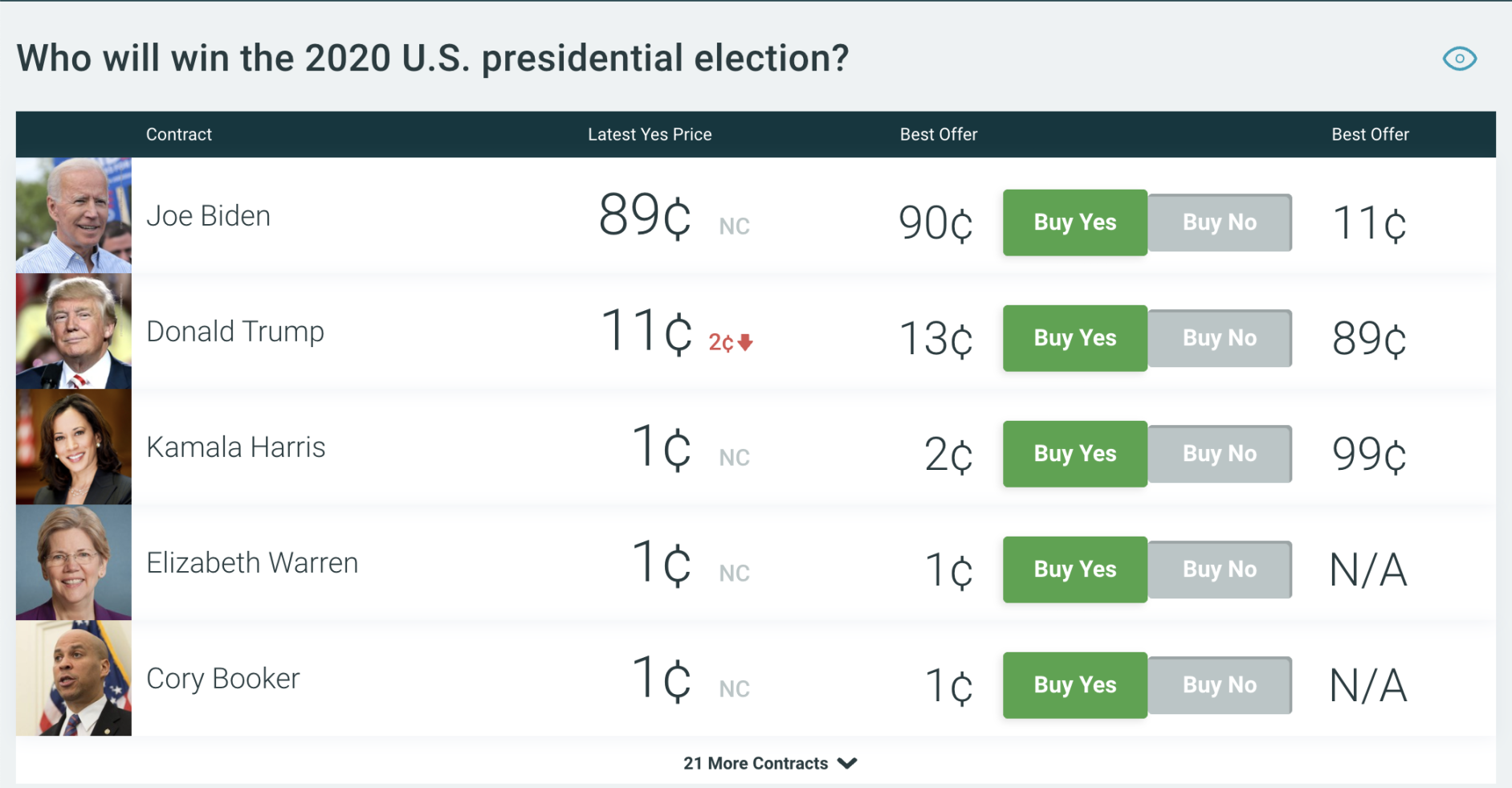

Thị trường dự đoán bầu cử tổng thống Mỹ 2020 trên PredictIt

Bốn năm sau, Kalshi chính thức thành lập. Theo dấu chân của những người đi trước, Kalshi chỉ có hai con đường trước mắt: hoặc thách thức CFTC để có được giấy phép Thị trường Hợp đồng Chỉ định (DCM) cùng cấp và cũng là cấp cao nhất với Sở Giao dịch Hàng hóa Chicago (CME) thành lập năm 1898; hoặc chỉ có thể như Polymarket sau này, dùng thân phận ngoài khơi để hoạt động trong vùng xám.

Lúc đó, toàn nước Mỹ chỉ có 14 công ty sở hữu giấy phép DCM, và hầu hết đều là các sở giao dịch hàng hóa tương lai có lịch sử lâu đời, ngoài CME, còn có Sở Giao dịch Hàng hóa Chicago (CBOT) thành lập năm 1848, ICE Futures U.S. thuộc công ty mẹ của NYSE, v.v.

"Khi ở Citadel, chúng tôi thấy khách hàng phòng ngừa rủi ro như thế nào," Lara nhớ lại, "Khi cuộc trưng cầu Brexit đến gần, khách hàng muốn phòng ngừa rủi ro này, nhưng họ chỉ có thể thực hiện gián tiếp thông qua các danh mục tiền tệ và cổ phiếu phức tạp. Chúng tôi hỏi họ: Nếu có một nền tảng cho phép bạn đặt cược trực tiếp vào việc 'Brexit có xảy ra hay không', bạn có dùng không? Câu trả lời là có, nhưng với điều kiện nền tảng đó phải tuân thủ quy định, được quản lý."

Phản hồi này rất quan trọng. Nó tiết lộ một sự thật bị nhiều nhà khởi nghiệp thị trường dự đoán bỏ qua: giá trị thực sự của thị trường dự đoán không nằm ở nhu cầu đầu cơ của nhà đầu tư nhỏ lẻ, mà ở nhu cầu quản lý rủi ro của tổ chức, và vốn tổ chức chỉ chảy vào các nền tảng được quản lý.

"Mục tiêu của chúng tôi không bao giờ chỉ là làm một nền tảng để người tiêu dùng có thể 'đặt cược'," Mansour nhấn mạnh, "Mục tiêu của chúng tôi là tạo ra một loại tài sản mới, biến thị trường dự đoán thành công cụ tài chính chủ đạo như cổ phiếu, trái phiếu, hợp đồng tương lai. Để đạt được mục tiêu này, tuân thủ quy định không phải là tùy chọn, mà là bắt buộc."

Trong lòng hai nhà sáng lập, Kalshi thực chất giống như Nasdaq, NYSE, CME, trước đây không có một nền tảng như vậy không phải vì bản thân hợp đồng sự kiện là bất hợp pháp, mà chỉ là không ai muốn thử thuyết phục cơ quan quản lý nhi