Giải mã cuộc khủng hoảng tín dụng tư nhân: Blue Owl sụt giảm 66%, tại sao Goldman Sachs có thể 'thoát chết'?

- Quan điểm cốt lõi: Các quỹ của Blue Owl Capital phải đối mặt với việc rút vốn khổng lồ và kích hoạt cánh cửa, không phải là sự sụp đổ tổng thể của danh mục tài sản tín dụng tư nhân, mà là một lần định giá lại rủi ro theo kiểu "phân hóa chữ K" của thị trường đối với các quỹ có mức độ tập trung ngành cao (đặc biệt là lĩnh vực phần mềm công nghệ phơi nhiễm với rủi ro bị AI phá vỡ) và các quỹ đa dạng hóa.

- Yếu tố then chốt:

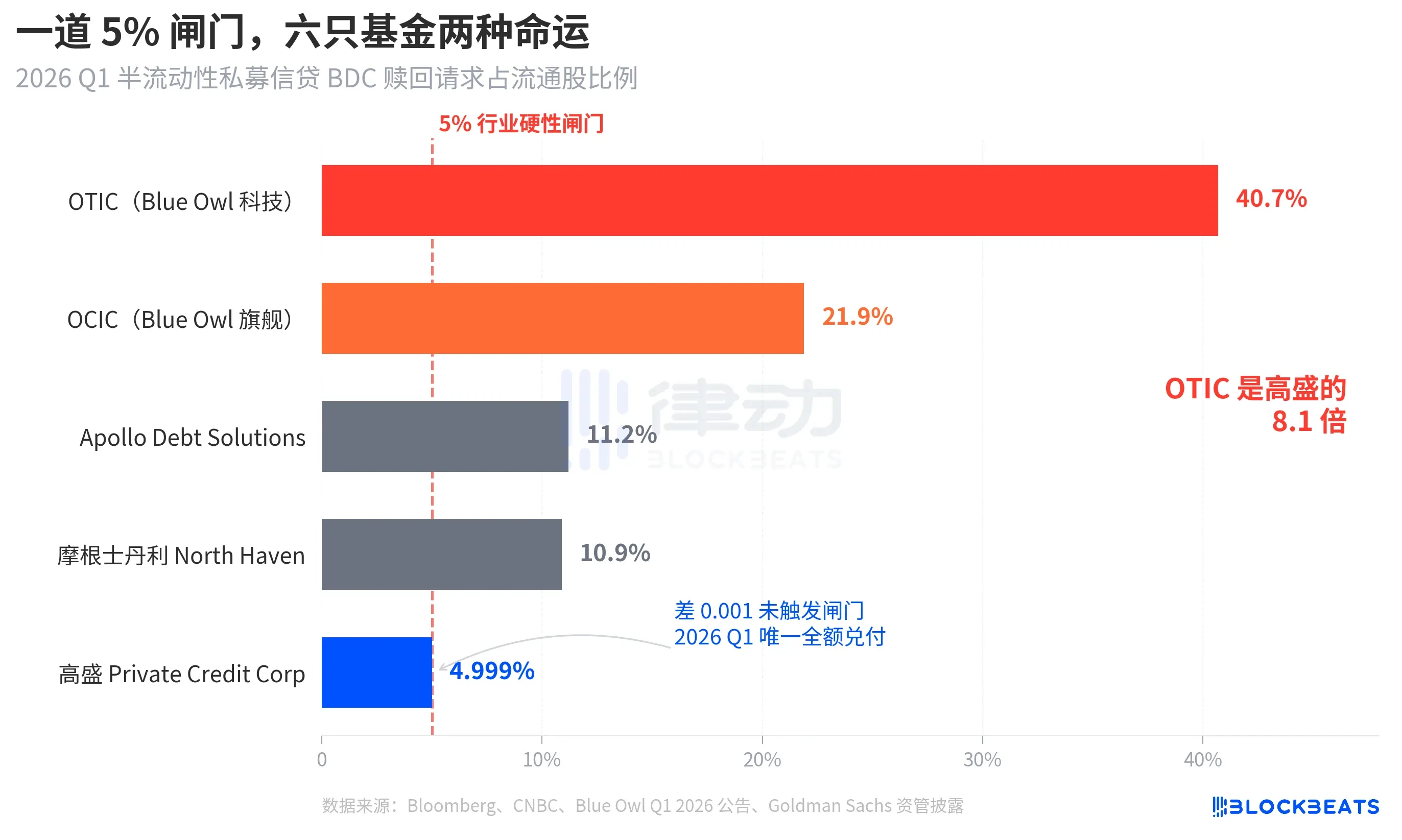

- Hai quỹ BDC không giao dịch chính của Blue Owl nhận được yêu cầu rút vốn lên tới khoảng 5,4 tỷ USD trong quý đầu tiên, với tỷ lệ rút vốn lần lượt là 40,7% và 21,9%, vượt xa mức cánh cửa 5% của ngành, khiến giá cổ phiếu của họ giảm 66,2% trong vòng mười lăm tháng.

- Cùng kỳ, tỷ lệ rút vốn của quỹ tương tự của Goldman Sachs chỉ là 4,999%, không kích hoạt cánh cửa và được thanh toán đầy đủ, làm nổi bật sự khác biệt lớn về số phận của các quỹ khác nhau trong cùng môi trường thị trường.

- Điều lệ đầu tư của quỹ OTIC của Blue Owl quy định ít nhất 80% tài sản phải đầu tư vào các công ty liên quan đến phần mềm và công nghệ, khiến nó phơi nhiễm cao với lo ngại của thị trường về "AI phá vỡ các công ty phần mềm", đây là nguyên nhân cốt lõi dẫn đến việc rút vốn tập trung.

- Làn sóng rút vốn này một lần nữa cho thấy sự mong manh của cấu trúc vĩnh cửu bán thanh khoản, kể từ khi quỹ BREIT của Blackstone lần đầu tiên kích hoạt cánh cửa vào năm 2022, áp lực thanh khoản đã lan từ bất động sản sang lĩnh vực tín dụng.

- Dòng tiền của nhà đầu tư cá nhân đổ vào BDC không giao dịch trong năm năm qua đã tăng 4,4 lần và tập trung cao vào các tổ chức hàng đầu, khi dòng tiền mới chậm lại và áp lực rút vốn tăng lên đồng thời, đã làm trầm trọng thêm cú sốc từ cánh cửa.

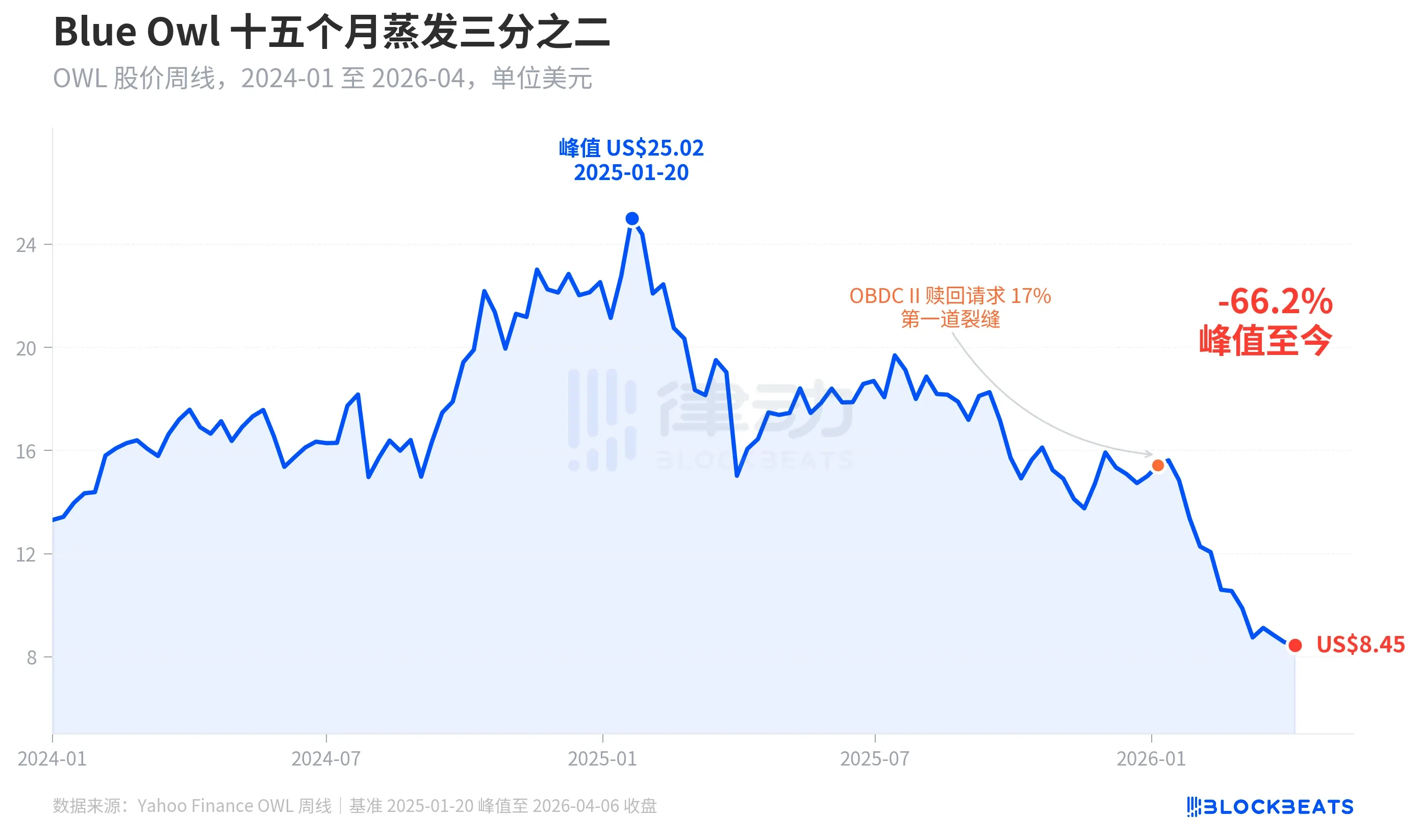

Vào phiên đóng cửa Thứ Hai ngày 6 tháng 4 năm 2026, cổ phiếu của gã khổng lồ quản lý tài sản tín dụng tư nhân Mỹ Blue Owl Capital (OWL) đã giảm xuống 8.45 USD, lập mức thấp nhất kể từ khi lên sàn trên biểu đồ tuần, thậm chí có lúc chạm đáy 7.80 USD trong ngày. Sự kiện kích hoạt đợt bán tháo này là dữ liệu rút vốn quý I của các quỹ bán thanh khoản mà Blue Owl công bố vào thứ Năm tuần trước. Hai quỹ BDC (Công ty Phát triển Kinh doanh) phi giao dịch chủ lực của họ, OTIC (Blue Owl Technology Income) và OCIC (Blue Owl Credit Income), đã nhận được tổng cộng khoảng 5.4 tỷ USD yêu cầu rút vốn từ nhà đầu tư trong quý này. Trong đó, tỷ lệ rút vốn của OTIC lên tới 40.7% cổ phần lưu hành, OCIC là 21.9%. Cả hai quỹ đồng thời kích hoạt ngưỡng cứng 5% của ngành, chỉ cho phép rút tương ứng chưa đến 1.2 tỷ USD.

Các phương tiện truyền thông tài chính chính thống ngay lập tức đóng gói sự việc này thành "sự sụp đổ của câu chuyện tín dụng tư nhân cho nhà đầu tư nhỏ lẻ" và "tác động lan tỏa của AI lật đổ các công ty phần mềm sang chủ nợ". Nhưng hai cái mác này che giấu một điều quan trọng hơn. Cùng tuần đó, tỷ lệ yêu cầu rút vốn quý I của Goldman Sachs Private Credit Corp thuộc bộ phận quản lý tài sản của Goldman Sachs là 4.999%, chỉ kém ngưỡng 5% đúng 0.001 điểm phần trăm, trở thành quỹ BDC bán thanh khoản vĩnh viễn quy mô lớn hiếm hoi, có lẽ là duy nhất trong ngành không kích hoạt ngưỡng và thanh toán đầy đủ cho nhà đầu tư rút vốn. Làn sóng rút vốn này không phải là "sự sụp đổ của tín dụng tư nhân", mà là một sự phân hóa hình chữ K rõ ràng.

Theo báo cáo của Bloomberg ngày 6/4, quỹ 15.7 tỷ USD của Goldman Sachs là trường hợp ngoại lệ "né được làn sóng tháo chạy" (Dodges Exodus) trong quý này. Trong khi đó, tỷ lệ rút vốn của OTIC (Blue Owl) cao gấp 8.1 lần Goldman Sachs, và OCIC cao gấp 4.4 lần. Khi sự chú ý của thị trường đổ dồn vào mức giảm mạnh của Blue Owl, câu hỏi thực sự đáng đặt ra là: tại sao cùng một cấu trúc, cùng một tuần, cùng ngưỡng 5%, hai tổ chức lại có kết cục hoàn toàn khác biệt.

Giá cổ phiếu bốc hơi hai phần ba sau mười lăm tháng

Trước tiên, hãy xem định giá của thị trường dành cho Blue Owl. Theo dữ liệu lịch sử tuần của Yahoo Finance, Blue Owl Capital (OWL) đã đóng cửa ở mức 25.02 USD trong tuần ngày 20/1/2025, lập đỉnh lịch sử. Đến tuần ngày 6/4/2026, đóng cửa ở 8.45 USD, giảm 66.2% sau mười lăm tháng, gần như bốc hơi hai phần ba vốn hóa thị trường.

Vết nứt đầu tiên xuất hiện rõ ràng trên giá cổ phiếu là vào đầu tháng 1/2026, khi một quỹ khác của Blue Owl là OBDC II (một BDC phi công bố quy mô nhỏ hơn) tiết lộ nhận được yêu cầu rút vốn tương đương 17% cổ phần lưu hành, được coi là "vết nứt đầu tiên". Sau đó, giá cổ phiếu giảm liên tục cho đến khi kết thúc quý I, hai quỹ chủ lực OTIC và OCIC đồng loạt kích hoạt ngưỡng, và trong phiên giao dịch Thứ Hai đã có lúc chạm mức thấp tuyệt đối kể từ khi lên sàn là 7.80 USD.

Điều thú vị là mức giảm giá cổ phiếu của Blue Owl (-66.2%) vượt xa mức độ xấu đi của cơ bản. OCIC vẫn có AUM 36 tỷ USD, giá trị tài sản ròng quý I/2026 giảm khoảng 6.5%, và tổng quy mô quản lý của công ty vẫn trên 290 tỷ USD. Thị trường rõ ràng đang định giá lại công ty này bằng hai yếu tố: "sự không chắc chắn về thanh khoản trong tương lai" và "sự sụp đổ niềm tin định giá", chứ không chỉ đơn thuần là kết quả kinh doanh trong kỳ.

Cùng một ngưỡng cửa, hai số phận

Điều thực sự có thể làm rõ "sự phân hóa hình chữ K" là mặt cắt ngang. Đặt năm quỹ BDC vĩnh viễn bán thanh khoản lớn đã công bố dữ liệu rút vốn công khai trong quý I/2026 cạnh nhau, cấu trúc sẽ rõ như ban ngày.

Theo Bloomberg, CNBC và thông báo của các công ty quỹ, tỷ lệ rút vốn của năm quỹ lần lượt là: Blue Owl OTIC 40.7%, Blue Owl OCIC 21.9%, Apollo Debt Solutions 11.2%, Morgan Stanley North Haven Private Income Fund 10.9%, và Goldman Sachs Private Credit Corp 4.999%. Năm quỹ này có thể được chia thành ba nhóm.

Nhóm trên: Hai quỹ của Blue Owl vượt xa ngưỡng, OTIC gần như một nửa chủ sở hữu muốn rút, OCIC gấp gần bốn lần ngưỡng. Theo quy tắc chỉ cho phép rút tối đa 5% cổ phần lưu hành, OTIC thực tế chỉ thanh toán khoảng 179 triệu USD, OCIC thanh toán khoảng 988 triệu USD, phần còn lại hơn 4.2 tỷ USD yêu cầu rút vốn bị khóa lại sau ngưỡng.

Nhóm giữa: Tỷ lệ rút vốn của Apollo và Morgan Stanley đều rơi vào khoảng 10% đến 11%. Theo báo cáo của Bloomberg ngày 11/3 và 23/3, Apollo Debt Solutions đã thanh toán khoảng 45% yêu cầu, North Haven thanh toán khoảng 46%. Theo giải thích ngành của PitchBook và iCapital, họ cũng đã kích hoạt ngưỡng, nhưng áp lực thấp hơn đáng kể so với Blue Owl.

Nhóm dưới: Chỉ có mình Goldman Sachs. 4.999% là quỹ lớn duy nhất trong cùng kỳ không kích hoạt ngưỡng 5%, tất cả yêu cầu rút vốn được thanh toán 100%.

Bloomberg dùng cụm từ "Dodges Exodus" (né làn sóng tháo chạy) trong tiêu đề bài báo. Con số OTIC cao gấp 8.1 lần Goldman Sachs tự nó đã nói lên cường độ của sự phân hóa. Cùng một tuần, cùng một loại cấu trúc, cùng một quy tắc, nhưng số phận của hai tổ chức hoàn toàn khác biệt.

Bong bóng, nhà đầu tư nhỏ lẻ đã thổi phồng nó lên 4.4 lần

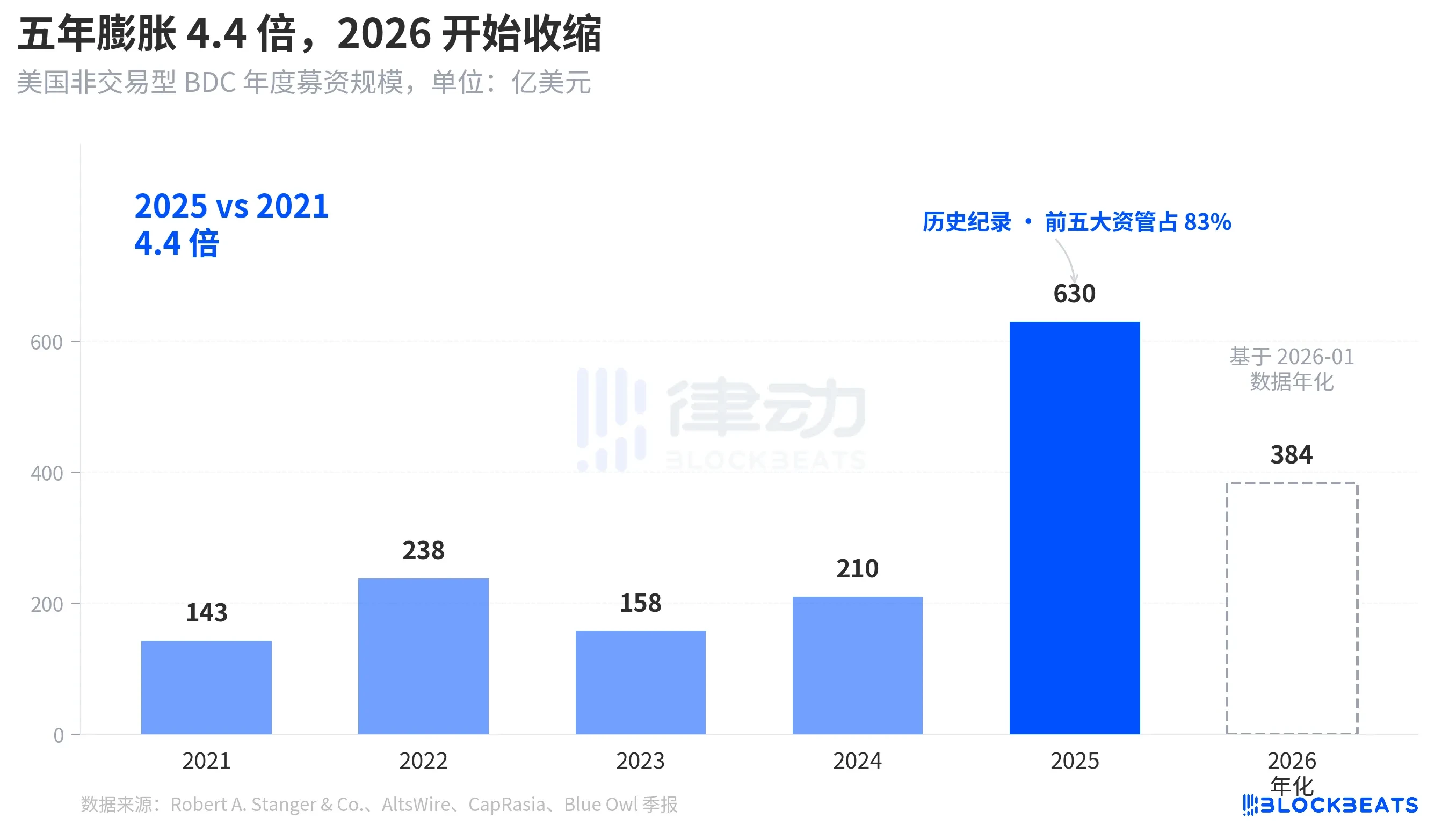

Để hiểu tại sao làn sóng rút vốn này lại mạnh đến vậy, cần xem lượng tiền đổ vào trước đó sâu đến đâu. Theo thống kê ngành của Robert A. Stanger & Co., quy mô huy động vốn hàng năm của BDC phi giao dịch Mỹ trong năm năm qua cho thấy một đường parabol rõ rệt.

Từ 14.3 tỷ USD cả năm 2021, lên kỷ lục lịch sử 63 tỷ USD cả năm 2025, phóng đại 4.4 lần trong năm năm. Cùng thống kê này cho thấy, năm tổ chức hàng đầu năm 2025 (Blackstone, Blue Owl, Apollo, Ares và HPS) chiếm khoảng 83% trong số đó, khoảng 52.3 tỷ USD tập trung đổ về năm công ty đứng đầu. Dòng tiền nhỏ lẻ đổ vào trong năm năm qua không chỉ khổng lồ về tổng lượng mà còn cực kỳ tập trung về phân bố.

Nhưng đến tháng 1/2026, dữ liệu hàng tháng của Stanger cho thấy BDC phi giao dịch chỉ huy động được 3.2 tỷ USD, giảm gần một nửa so với mức đỉnh 6.2 tỷ USD vào tháng 3/2025. Theo báo cáo của Connect Money và FinancialContent, doanh số bán BDC tổng thể quý I/2026 giảm khoảng 40% so với cùng kỳ năm ngoái. Trong cùng quý mà nhà đầu tư bắt đầu tập trung yêu cầu rút vốn, dòng tiền mới đã giảm tốc rõ rệt. Áp lực rút vốn tăng và nguồn mua mới giảm xảy ra đồng thời, khiến ngưỡng cửa bị đạp mạnh hơn bất kỳ ai dự đoán.

Đây không phải là một sự điều chỉnh theo chu kỳ, mà là lần đầu tiên câu chuyện bán BDC vĩnh viễn bán thanh khoản như một "sản phẩm kiểu tiết kiệm" cho nhà đầu tư nhỏ lẻ bị xem xét lại ở cấp độ vốn.

Từ BREIT đến Blue Owl, tính dễ tổn thương dần lộ rõ trong bốn năm

Đặt làn sóng rút vốn này vào trục thời gian dài hơn, sẽ thấy nó không bùng phát đột ngột.

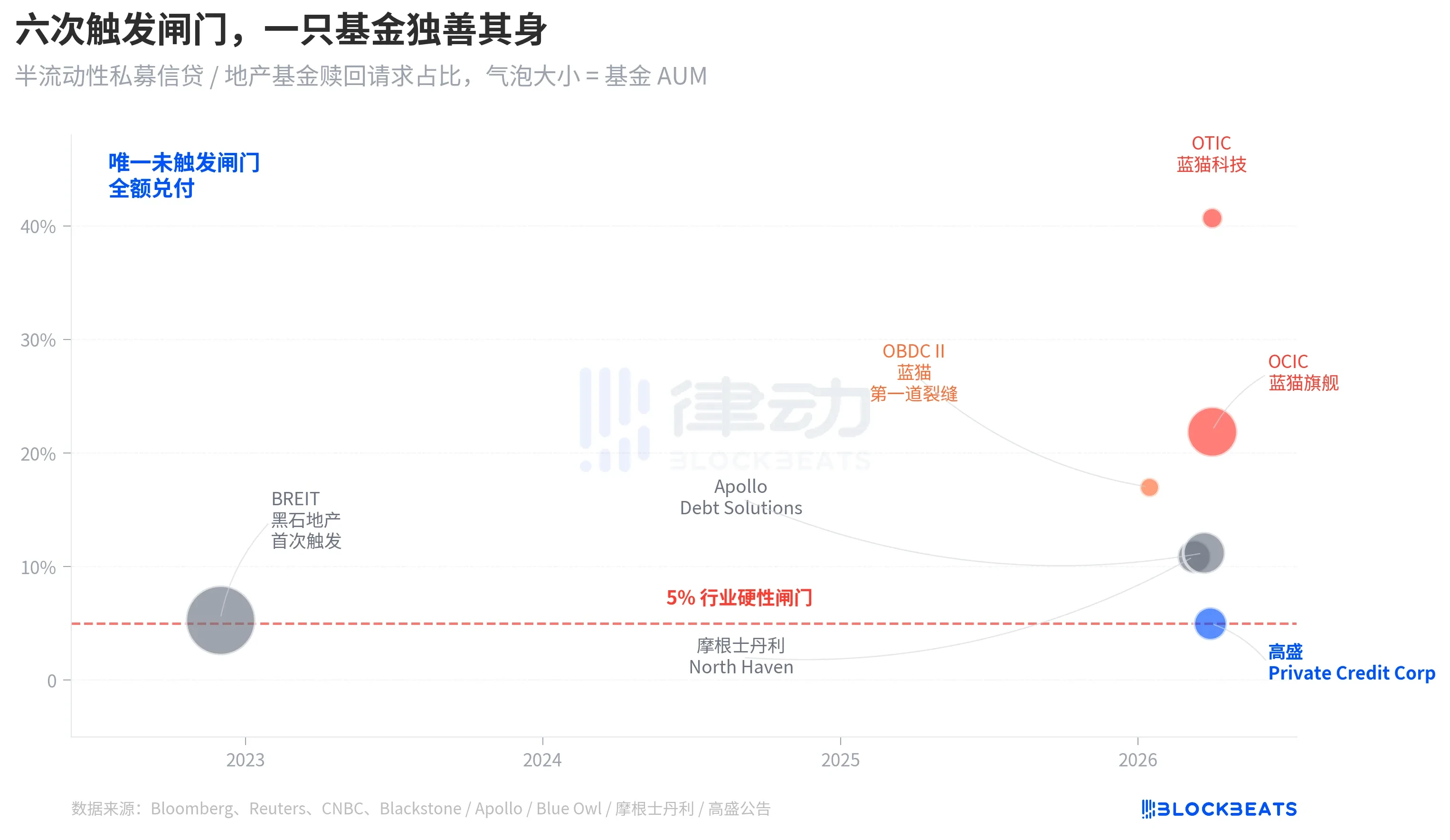

Cấu trúc "vĩnh viễn bán thanh khoản" này có hai lời hứa. Nó cho phép quỹ không lên sàn, không định giá công khai, đồng thời hứa hẹn với nhà đầu tư có thể rút một phần cổ phần theo NAV mỗi quý. Về bản chất, đây là việc đóng gói tài sản không thanh khoản (tín dụng tư nhân, bất động sản tư nhân) thành một sản phẩm "trông có vẻ có thể rút tiền mặt bất cứ lúc nào". Để ngăn chặn hiện tượng rút tiền hàng loạt, ngành thiết lập thống nhất ngưỡng rút vốn hàng quý 5%. Một khi yêu cầu rút vốn hàng quý vượt quá 5% cổ phần lưu hành, quỹ sẽ thanh toán theo tỷ lệ, các yêu cầu còn lại bị khóa chờ đến quý tiếp theo.

Tháng 11/2022, quỹ tín thác bất động sản phi giao dịch BREIT thuộc Blackstone lần đầu tiên kích hoạt ngưỡng này, trở thành sự kiện thanh khoản hệ thống đầu tiên của cấu trúc vĩnh viễn bán thanh khoản. Theo dữ liệu của Caproasia, tháng 1/2023, BREIT chỉ cho phép rút 25% tổng yêu cầu. Tính đến tháng 11/2023, BREIT đã thanh toán tổng cộng 14.3 tỷ USD yêu cầu rút vốn. Lần đó được diễn giải là sự kiện biệt lập của nhóm tài sản bất động sản, thị trường tín dụng tư nhân không bị kéo theo.

Bốn năm sau, vết nứt tương tự lan từ bất động sản sang tín dụng. Tháng 1/2026, Blue Owl OBDC II tiết lộ yêu cầu rút vốn 17%, trở thành tín hiệu đầu tiên. Ngày 11/3, Morgan Stanley North Haven kích hoạt ngưỡng. Ngày 23/3, Apollo Debt Solutions kích hoạt ngưỡng. Ngày 2/4, Blue Owl OCIC và OTIC đồng loạt kích hoạt ngưỡng. Bốn BDC lớn của các công ty quản lý tài sản hàng đầu liên tiếp bị đạp vào cùng một ngưỡng trong vòng bảy ngày, trong khi Goldman Sachs với chênh lệch 4.999% đã ở lại bên ngoài ngưỡng trong cùng một quý.

Tính dễ tổn thương cấu trúc của BDC vĩnh viễn bán thanh khoản không phải đến làn sóng rút vốn lần này của Blue Owl mới bộc lộ. Nó đã nằm trên bàn từ vụ BREIT năm 2022, chỉ là trong bốn năm qua không ai thực sự coi trọng nó.

Nguyên nhân gốc rễ: OTIC đặt 80% cược vào công nghệ và y tế

Bây giờ quay lại câu hỏi then chốt: tại sao cùng một cấu trúc, cùng một tuần, kết cục của Goldman Sachs và Blue Owl lại chênh nhau 8 lần. Mở danh mục đầu tư của OTIC ra, câu trả lời sẽ rõ ràng.

Theo báo cáo xếp hạng của KBRA và báo cáo tài chính quý IV/2024 của Blue Owl OTIC, tính đến cuối năm 2025, quy mô danh mục đầu tư của OTIC là 6.2 tỷ USD, nắm giữ 190 công ty, bao phủ 39 thị trường cuối, trong đó 92% được hậu thuẫn bởi quỹ vốn cổ phần tư nhân, 93% là khoản vay có bảo đảm cao cấp, quy