AI đồng thời tạo ra sự thiếu hụt và dư thừa bộ nhớ

- Quan điểm cốt lõi: Biến động giá mạnh gần đây của bộ nhớ tiêu dùng (DDR5) về bản chất là sự mất cân đối cung cầu cấu trúc do chuỗi công nghiệp AI gây ra. Cùng một động lực (nhu cầu AI) ban đầu đã tạo ra sự thiếu hụt và tăng giá do năng lực sản xuất HBM bị chiếm dụng, sau đó lại kích hoạt nỗi lo dư thừa và sụp đổ giá do đột phá thuật toán dẫn đến kỳ vọng nhu cầu giảm mạnh.

- Yếu tố then chốt:

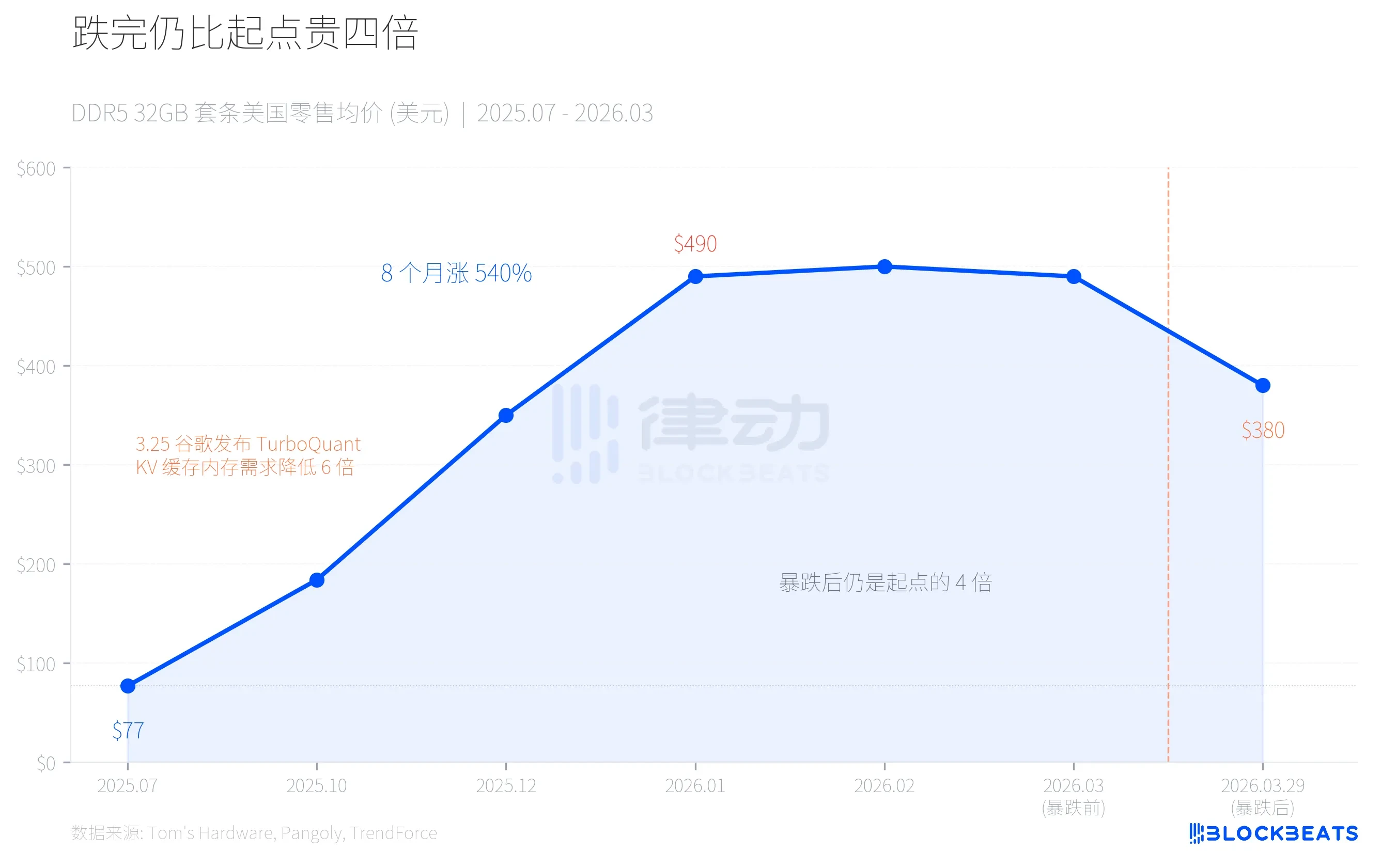

- Biến động giá mạnh: Giá bộ nhớ DDR5 tăng 540% trong 8 tháng, sau đó giảm 22% trong một ngày vào cuối tháng 3, xuất hiện tình trạng bán tháo hoảng loạn trên các kênh.

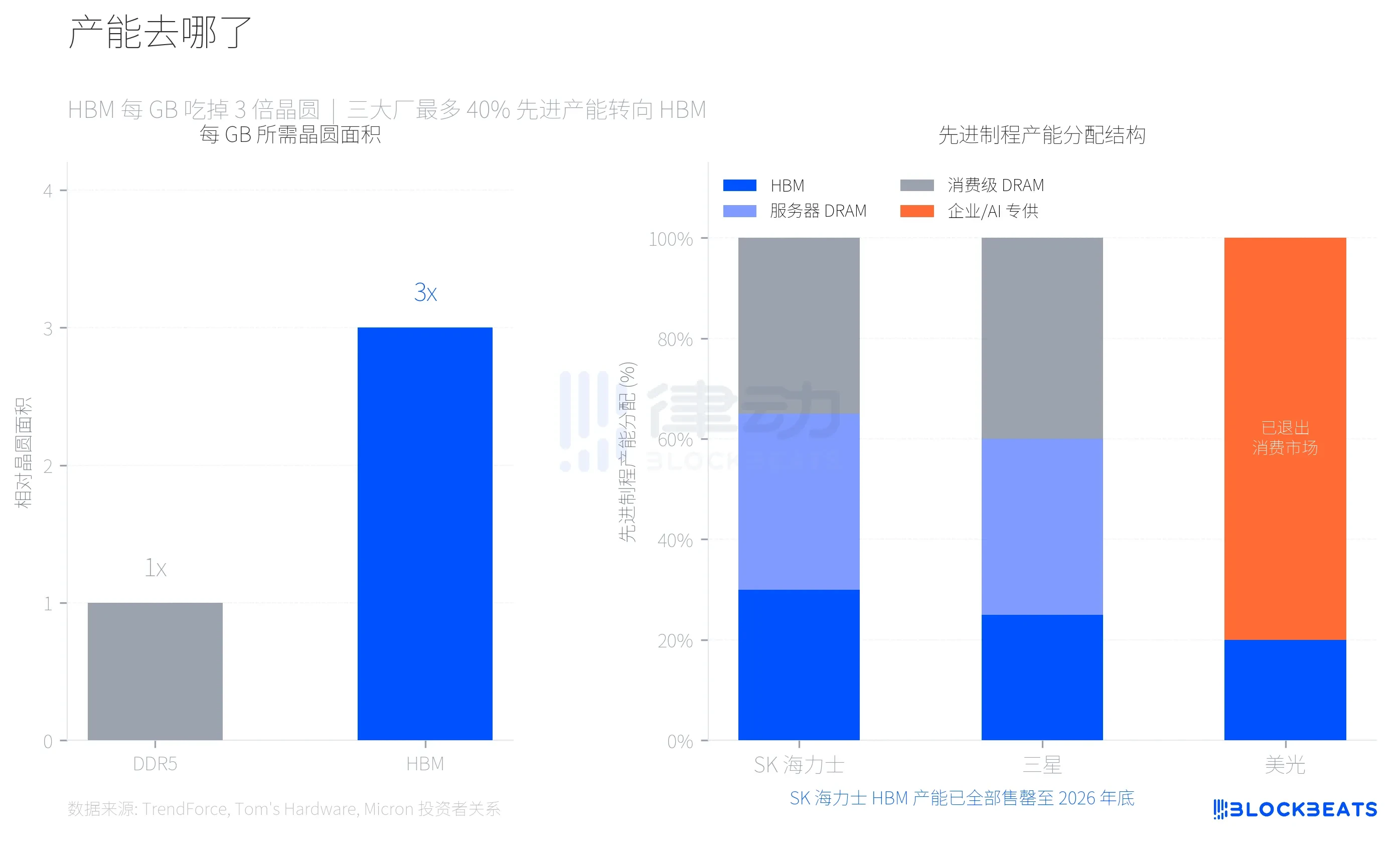

- Áp lực cấu trúc từ phía cung: Để đáp ứng nhu cầu lợi nhuận cao của chip AI đối với HBM (Bộ nhớ băng thông cao), ba nhà sản xuất bộ nhớ lớn đã chuyển tối đa 40% năng lực sản xuất tiên tiến sang HBM, nghiêm trọng làm giảm nguồn cung DDR5 tiêu dùng.

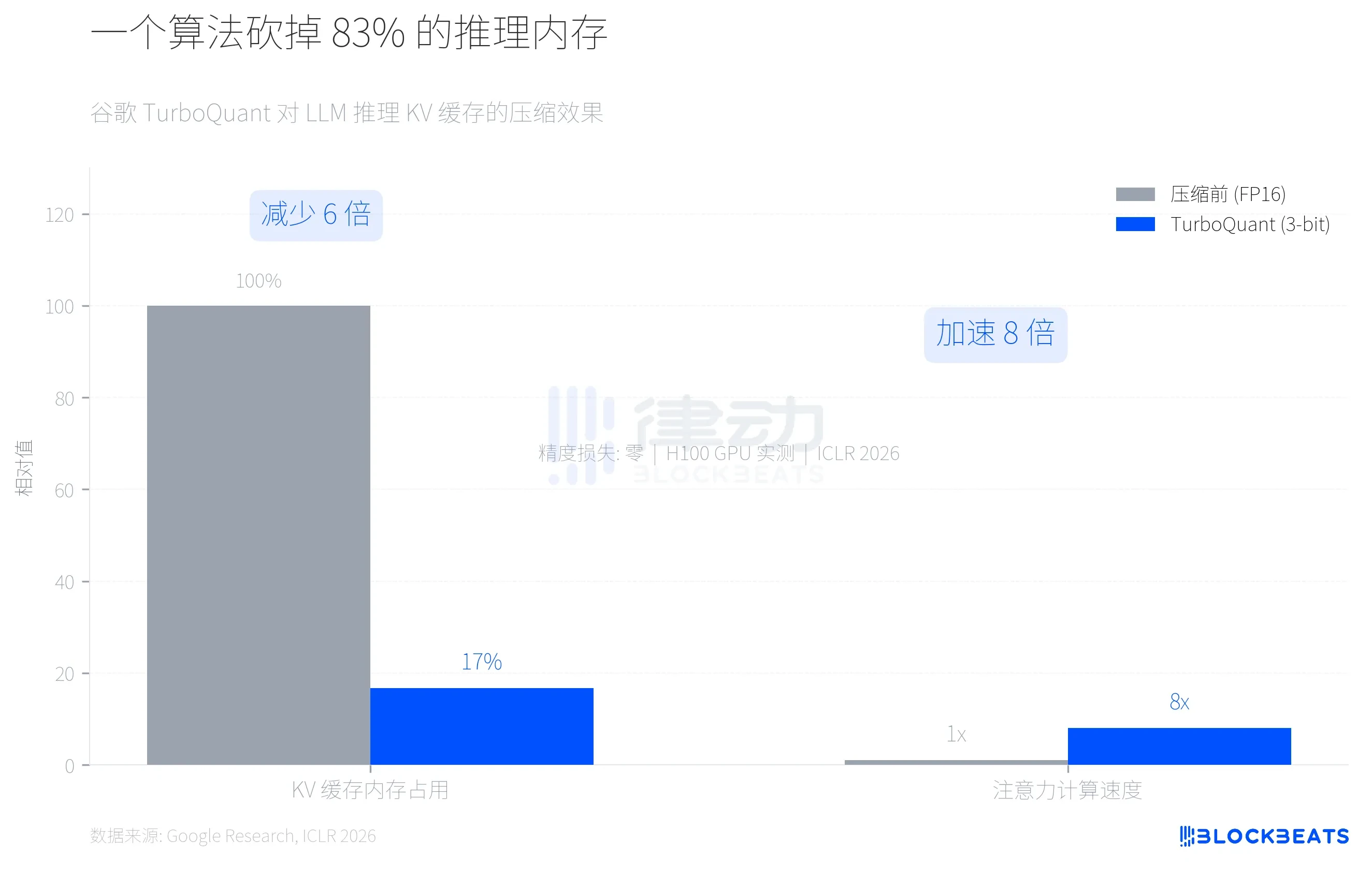

- Thuật toán tác động đến kỳ vọng nhu cầu: Thuật toán TurboQuant do Google công bố có thể giảm mức sử dụng bộ nhớ cho suy luận AI ít nhất 6 lần, làm lung lay logic tăng giá cốt lõi của thị trường về việc AI tiếp tục tiêu thụ lượng lớn bộ nhớ.

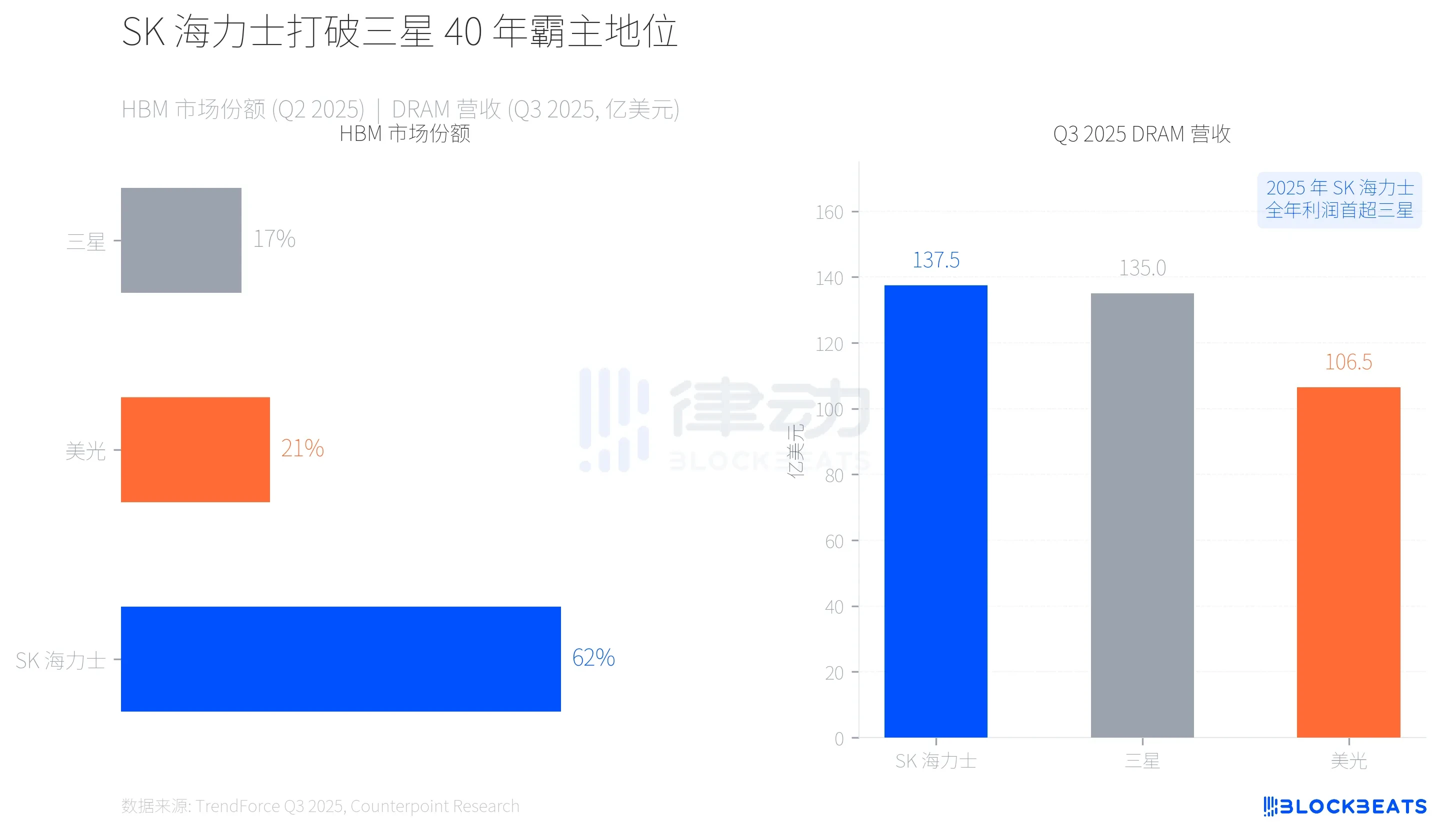

- Cục diện ngành được định hình lại: Nhờ lợi thế tiên phong về HBM, doanh thu DRAM của SK Hynix trong Q3/2025 lần đầu tiên vượt qua Samsung, phá vỡ vị thế bá chủ gần 40 năm của hãng này.

- Phản ứng thị trường quá mức: Mức giảm mạnh bị khuếch đại bởi những người tích trữ nhập cuộc khi giá cao trước đó và chuỗi bán tháo do chuỗi cung ứng tài chính căng thẳng, nhưng thuật toán chủ yếu ảnh hưởng đến phía suy luận, trong ngắn hạn không thay đổi mối quan hệ cung cầu ở phía đào tạo HBM.

Ngày 29 tháng 3, thị trường bán lẻ Hoa Cường Bắc và Mỹ đồng thời trải qua một đợt giảm giá đứt gãy của thanh RAM. Bộ Corsair 32GB DDR5-6400 giảm từ 490 USD xuống 380 USD, giảm 22% trong một ngày. Trong nước, bộ 32GB DDR5 tần số cao giảm mạnh 800 nhân dân tệ trong một tuần, các kênh phân phối bán tháo trong hoảng loạn, một nhà phân phối nói "một ngày rớt hơn một trăm tệ".

Nhưng đặt con số này trên trục thời gian dài hơn, bức tranh hoàn toàn khác: ngay cả sau khi giảm, giá DDR5 hiện tại vẫn cao gấp bốn lần so với tháng 7/2025. Đó là một sự sai lệch cung-cầu chính xác trong chuỗi công nghiệp AI, cùng một thế lực trước tiên tạo ra sự thiếu hụt, sau đó tạo ra nỗi sợ dư thừa.

Tàu lượn siêu tốc: 8 tháng tăng 540%, 1 tháng giảm 22%

Tháng 7/2025, một bộ 32GB DDR5-6000 phổ biến trên thị trường bán lẻ Mỹ chỉ có giá 77 USD. Đến tháng 1/2026, giá cùng bộ đó tăng vọt lên 490 USD. Tám tháng, mức tăng 540%.

Việc tăng giá không phải do người tiêu dùng đột nhiên điên cuồng nâng cấp máy tính. Theo dữ liệu từ TrendForce, giá hợp đồng DRAM quý I/2026 tăng 90%-95% so với quý trước, trong đó PC DRAM tăng hơn 100%, đều là mức tăng lớn nhất từng được ghi nhận theo quý. Thứ thúc đẩy tất cả điều này, là nhu cầu khát khao của cơ sở hạ tầng AI đối với một loại bộ nhớ đặc biệt.

Sau đó, ngày 25/3, Google công bố một thuật toán nén có tên TurboQuant. Bốn ngày sau, giá bộ nhớ sụp đổ.

Năng lực sản xuất đi đâu? HBM đã "ăn" mất thanh RAM của bạn

Để hiểu đợt tăng giá này, trước tiên phải hiểu một thông số kỹ thuật then chốt. HBM (Bộ nhớ băng thông cao, bộ nhớ chuyên dụng cho chip AI của NVIDIA) tiêu thụ diện tích wafer trên mỗi GB gấp ba lần so với DDR5 thông thường. Theo Tom's Hardware, điều này có nghĩa là cùng một tấm wafer, sản xuất HBM chỉ cho ra công suất bằng một phần ba so với DDR5.

Samsung, SK Hynix và Micron, ba nhà sản xuất bộ nhớ lớn, đứng trước tỷ suất lợi nhuận cao của HBM đã đưa ra lựa chọn hợp lý, chuyển hướng tới 40% năng lực sản xuất wafer tiên tiến nhất sang sản xuất HBM. Theo dữ liệu TrendForce, đến quý I/2026, tỷ suất lợi nhuận của DDR5 dự kiến sẽ lần đầu tiên vượt qua HBM3e, phản ánh mức độ nguồn cung bộ nhớ tiêu dùng bị ép đến đâu.

Lựa chọn của Micron là quyết liệt nhất. Tháng 12/2025, công ty này thông báo đóng cửa thương hiệu tiêu dùng Crucial đã hoạt động 29 năm, rút hoàn toàn khỏi thị trường bộ nhớ và lưu trữ tiêu dùng, chuyển hướng hoàn toàn sang khách hàng doanh nghiệp và AI. Theo thông báo quan hệ nhà đầu tư của Micron, tổng doanh thu năm tài chính 2025 của họ là 37,38 tỷ USD, trong đó trung tâm dữ liệu và ứng dụng AI đã chiếm 56% tổng doanh thu. Thị trường tiêu dùng, không đáng để làm nữa.

Năng lực sản xuất HBM của SK Hynix đã được bán hết đến cuối năm 2026. Samsung kế hoạch đến cuối năm 2026 nâng năng lực sản xuất HBM hàng tháng từ 170.000 wafer lên 250.000 wafer. Các nhà máy wafer mới (Samsung P4L và SK Hynix M15X) sớm nhất phải đến năm 2027-2028 mới có thể sản xuất hàng loạt. Nói cách khác, khoảng trống nguồn cung DRAM tiêu dùng là có tính cấu trúc, không phải chờ một hai quý là có thể giảm bớt.

Cục diện đảo lộn, SK Hynix phá vỡ vị thế bá chủ 40 năm của Samsung

Đợt chuyển dịch năng lực sản xuất này còn viết lại bản đồ quyền lực của ngành công nghiệp bộ nhớ. Theo dữ liệu TrendForce, quý II/2025, SK Hynix nhờ mối quan hệ sâu sắc với NVIDIA đã giành được 62% thị phần thị trường HBM, Samsung chỉ 17%, Micron 21%.

Ý nghĩa mốc son hơn là sự đảo lộn ở cấp độ doanh thu. Theo báo cáo Q3/2025 của TrendForce, SK Hynix với doanh thu DRAM một quý 13,75 tỷ USD lần đầu tiên đứng đầu, Samsung theo sát với 13,50 tỷ USD. Khoảng cách giữa hai bên chỉ 250 triệu USD, nhưng đây là lần đầu tiên sau gần 40 năm Samsung mất vị trí số một về doanh thu bộ nhớ. Theo CNBC, lợi nhuận hoạt động cả năm 2025 của SK Hynix cũng lần đầu tiên vượt qua Samsung.

Lợi thế đi đầu về HBM đã cho SK Hynix đủ lá bài, nhưng cuộc đua này còn lâu mới kết thúc. Samsung đang nỗ lực đuổi theo tiến độ sản xuất hàng loạt HBM4, Micron dù từ bỏ thị trường tiêu dùng, nhưng tốc độ tăng trưởng doanh thu trong lĩnh vực doanh nghiệp và AI (Q3 tăng +53,2% so với quý trước) là nhanh nhất trong ba hãng lớn.

Một thuật toán làm lung lay logic tăng giá như thế nào?

Ngày 25/3, Google công bố thuật toán TurboQuant tại ICLR 2026. Thuật toán này làm một việc: nén KV cache (bộ đệm khóa-giá trị, phần chiếm nhiều bộ nhớ nhất trong quá trình suy luận) khi suy luận mô hình ngôn ngữ lớn từ độ chính xác FP16 xuống 3-bit, giảm mức chiếm dụng bộ nhớ ít nhất 6 lần, đồng thời đạt tốc độ tính toán chú ý tối đa gấp 8 lần trên GPU H100. Theo blog nghiên cứu của Google, trong năm bài kiểm tra chuẩn ngữ cảnh dài như Needle-in-a-Haystack, độ chính xác bị mất là 0.

Thị trường nhanh chóng tính toán một phép tính. Nếu TurboQuant hoặc các thuật toán tương tự được các công ty AI chủ đạo áp dụng rộng rãi, thì nhu cầu tăng thêm của AI suy luận đối với DRAM sẽ co lại đáng kể. Còn câu chuyện cốt lõi hỗ trợ việc tăng giá bộ nhớ trong hơn nửa năm qua, chính là "cơ sở hạ tầng AI tiêu thụ quá nhiều năng lực sản xuất bộ nhớ".

Bốn ngày sau, niềm tin của các kênh phân phối sụp đổ.

Cần chỉ ra rằng, TurboQuant nhắm vào KV cache ở phía suy luận AI, chứ không phải nhu cầu HBM ở phía huấn luyện. Quan hệ cung-cầu của HBM trong ngắn hạn sẽ không thay đổi vì một thuật toán tối ưu hóa suy luận. Nhưng thị trường không phải lúc nào cũng phân biệt hai điều này. Theo Sina Finance, trong giai đoạn đầu giá giảm mạnh, các kênh phân phối trong nước do giá tăng đã có lượng lớn người tích trữ ngoài ngành đổ vào, giá cao khiến doanh số bán lẻ giảm hơn 60%, việc bán tháo dây chuyền trong tình trạng căng thẳng dòng tiền đã khuếch đại mức giảm.

Một chuỗi công nghiệp AI, đồng thời tạo ra sự thiếu hụt và nỗi sợ dư thừa bộ nhớ. Sự ép năng lực sản xuất vật lý của HBM khiến bộ nhớ tiêu dùng cung không đủ cầu, đột phá về hiệu suất thuật toán của TurboQuant khiến kỳ vọng nhu cầu bộ nhớ AI giảm mạnh đột ngột. Tạo ra tăng giá và tạo ra sụp đổ, là cùng một thế lực.