Circle bị đánh giá thấp: Dù chịu áp lực từ dự luật, định giá vẫn hướng tới 750 tỷ USD

- Quan điểm cốt lõi: Mặc dù giá cổ phiếu gần đây giảm do lo ngại thị trường từ dự thảo "Đạo luật CLARITY", tác giả thông qua phân tích với các giả định bảo thủ cho rằng định giá hiện tại của Circle (đơn vị phát hành USDC) là hợp lý và có khả năng hưởng lợi từ sự tăng trưởng của thị trường stablecoin, với định giá có thể đạt 750 tỷ USD vào năm 2030.

- Yếu tố then chốt:

- Tiềm năng tăng trưởng thị trường khổng lồ: Bảo thủ áp dụng dự báo của Citi, quy mô thị trường stablecoin có thể đạt 1,9 nghìn tỷ USD vào năm 2030, động lực tăng trưởng cốt lõi là tính tiện lợi trong thanh toán chứ không phải lãi suất.

- Thị phần có khả năng duy trì: Tác giả tin rằng Circle có khả năng bảo vệ vị thế thị trường của mình, đặc biệt chiếm ưu thế trong thị trường được quản lý, giả định bảo thủ rằng có thể duy trì thị phần hiện tại là 25%.

- Tỷ suất lợi nhuận chịu áp lực nhưng có tính đàn hồi: Cạnh tranh có thể làm giảm "tỷ lệ thu" thu nhập từ lãi suất, nhưng độ trung thành của người dùng (dựa trên sự tiện lợi và niềm tin) và các hạn chế quản lý (như Đạo luật CLARITY) có thể cung cấp sự hỗ trợ, giả định bảo thủ tỷ lệ thu giảm xuống 0,8%.

- Mô hình định giá bảo thủ: Dựa trên các giả định bảo thủ trên (quy mô 1,9 nghìn tỷ USD, thị phần 25%, tỷ lệ thu 0,8%), ước tính lợi nhuận ròng sau thuế của Circle vào năm 2030 vào khoảng 2,7 tỷ USD, định giá theo tỷ lệ P/E 28 lần có thể đạt 750 tỷ USD.

- Không gian tăng trưởng rõ ràng: Nếu thị trường tăng trưởng (ví dụ đạt 4 nghìn tỷ USD), thị phần tăng hoặc tỷ suất lợi nhuận tốt hơn dự kiến, định giá của Circle sẽ cao hơn đáng kể so với ước tính bảo thủ này.

Tác giả gốc: Matt Hougan, Bitwise

Biên dịch: AididiaoJP, Foresight News

Ngay cả khi xem xét những lo ngại gần đây xung quanh Dự luật CLARITY, theo ước tính của tôi với các giả định bảo thủ, định giá của Circle có thể đạt 75 tỷ USD vào năm 2030.

Một trong những câu hỏi chúng tôi thường xuyên nhận được là: "Làm thế nào để đầu tư vào stablecoin?"

Thông thường, chúng tôi sẽ đề xuất tập trung vào các tài sản tiền điện tử hỗ trợ hệ sinh thái stablecoin, chẳng hạn như Ethereum, Solana và Chainlink, hoặc các công ty tiền điện tử hoạt động trong lĩnh vực này, chẳng hạn như Circle và Coinbase. Vì khó dự đoán ai sẽ hưởng lợi nhiều nhất từ sự trỗi dậy của stablecoin, nên có quan điểm cho rằng đầu tư vào toàn bộ lĩnh vực là một lựa chọn hợp lý.

Tuy nhiên, trong số nhiều lựa chọn, có một cơ hội nổi bật đặc biệt, đó là Circle - tổ chức phát hành USDC, stablecoin lớn thứ hai thế giới. Đây là công ty duy nhất đã niêm yết công khai và có hoạt động kinh doanh thuần túy tập trung vào stablecoin. Theo tôi, đây là lựa chọn trực tiếp nhất.

Vậy, Circle có phải là một dự án đáng để đầu tư không?

Hôm nay là thời điểm thích hợp để trả lời câu hỏi này, vì cổ phiếu gần đây đã giảm mạnh (giảm 20% vào thứ Ba), do tin tức rằng bản dự thảo mới nhất của Dự luật CLARITY áp đặt các hạn chế đối với việc các nền tảng trả thu nhập lãi suất cho người dùng stablecoin. Tôi cho rằng phản ứng thị trường này hơi quá mức.

Để minh họa điều này, cần xem xét tương lai của Circle từ góc độ vĩ mô.

Ba câu hỏi then chốt quyết định hướng đi tương lai của Circle

1. Quy mô thị trường stablecoin sẽ lớn đến mức nào?

Câu hỏi đầu tiên liên quan đến quy mô tăng trưởng tiềm năng của thị trường stablecoin. Có nhiều dự báo khác nhau trên thị trường, trong đó báo cáo nghiên cứu của Citigroup được trích dẫn rộng rãi nhất. Dự báo "kịch bản cơ bản" của báo cáo này cho rằng đến năm 2030, tài sản được quản lý (AUM) của stablecoin sẽ đạt 1,9 nghìn tỷ USD; dự báo trong "kịch bản tăng trưởng mạnh" là 4 nghìn tỷ USD.

Tin tức liên quan đến Dự luật CLARITY không làm thay đổi dự báo kịch bản cơ bản nêu trên. Cho đến nay, thu nhập lãi suất không phải là yếu tố chính thúc đẩy sự tăng trưởng của stablecoin; hiện tại, phần lớn stablecoin được nắm giữ theo cách không tạo ra lãi suất. Stablecoin trở nên phổ biến rộng rãi vì khả năng thực hiện chuyển tiền toàn cầu hiệu quả, đáng tin cậy, phù hợp cho nhiều trường hợp sử dụng như thanh toán thương mại, tài sản thế chấp cho vay và thay thế cho tiền pháp định không ổn định.

Sự tiện lợi là giá trị ứng dụng cốt lõi của tiền tệ, và đây chính là lợi thế của stablecoin. Hiện tại, lãi suất trung bình của tài khoản tiết kiệm trên toàn quốc tại Mỹ là khoảng 0,60%, và tài khoản séc trung bình là khoảng 0,07%. Người dùng giữ tiền trong các tài khoản này không phải để theo đuổi lợi nhuận. Nếu hệ thống tài chính toàn cầu tiếp tục chuyển dịch sang cơ sở hạ tầng dựa trên blockchain, bất kể stablecoin có cung cấp lãi suất hay không, tôi kỳ vọng nó sẽ đóng vai trò ngày càng quan trọng trong quá trình chuyển đổi này.

Theo đánh giá của tôi, dự báo kịch bản cơ bản của Citigroup thực sự khá bảo thủ. Tuy nhiên, để tuân thủ nguyên tắc phân tích bảo thủ, chúng tôi vẫn sử dụng con số 1,9 nghìn tỷ USD làm cơ sở cho các ước tính tiếp theo.

2. USDC của Circle sẽ chiếm bao nhiêu thị phần?

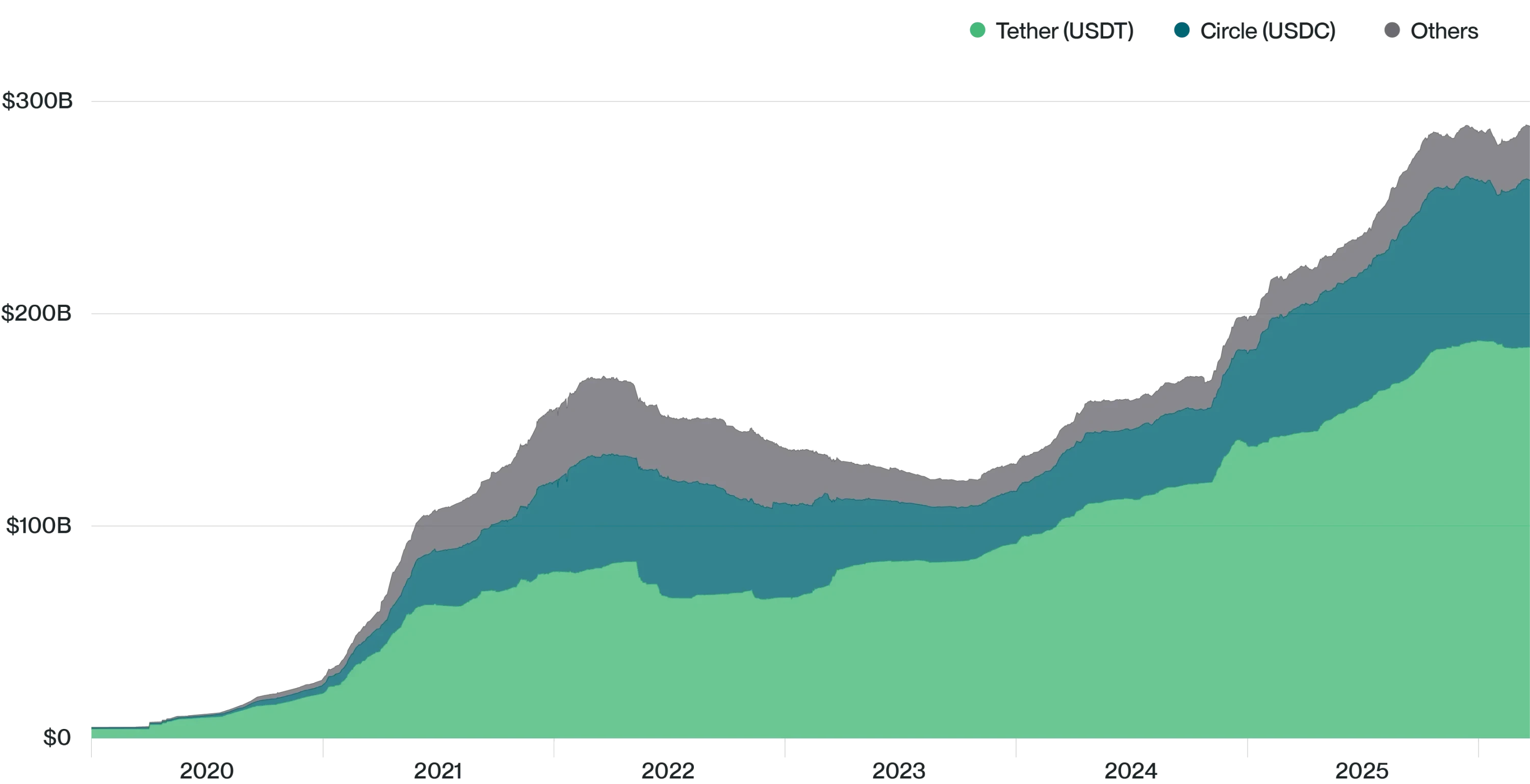

Hiện tại, USDC do Circle phát hành chiếm 25% tổng thị trường stablecoin, đứng sau USDT do Tether phát hành.

(Tại sao không đầu tư vào Tether? Vì Tether là một doanh nghiệp tư nhân, không thể đầu tư công khai.)

Phân bổ vốn hóa thị trường stablecoin

Nguồn: Bitwise Asset Management, dữ liệu từ The Block. Thời gian dữ liệu bao phủ: 1 tháng 1 năm 2020 đến 23 tháng 3 năm 2026. Lưu ý: 'Khác' bao gồm BUSD, crvUSD, DAI, FDUSD, FEI, FRAX, GHO, GUSD, LUSD, MIM, PYUSD, TUSD, USDD, USDe, USDP và USDS.

Có một quan điểm phổ biến cho rằng khi các tổ chức lớn như Bank of America, Stripe, Wells Fargo, v.v. tham gia vào lĩnh vực stablecoin, thị phần của Circle sẽ dần giảm.

Tôi có chút hoài nghi về điều này. Kinh nghiệm lịch sử cho thấy các doanh nghiệp đổi mới thường có thể bảo vệ tốt vị thế dẫn đầu thị trường ban đầu của họ.

Ví dụ:

- Năm 1976, quỹ chỉ số đầu tiên trên thế giới được thành lập bởi Vanguard, khi đó còn ít người biết đến. Ngày nay, Vanguard đứng đầu trong lĩnh vực quản lý tài sản thụ động toàn cầu.

- Năm 1993, quỹ giao dịch trao đổi (ETF) đầu tiên của Mỹ, SPY, được State Street ra mắt, khi đó State Street không phải là gã khổng lồ trong ngành quản lý tài sản. Đến nay, SPY vẫn là quỹ ETF được giao dịch tích cực nhất thế giới, với tài sản quản lý vượt quá 650 tỷ USD.

- Năm 1996, loạt quỹ ETF quốc tế đầu tiên được ra mắt bởi một công ty quản lý tài sản ít tên tuổi tên là Barclays Global Investors. Công ty này sau đó được BlackRock mua lại với giá 12 tỷ USD, và hoạt động kinh doanh của nó phát triển thành iShares, hiện có tài sản quản lý lên tới 5 nghìn tỷ USD.

Chúng ta đã có thể thấy những dấu hiệu ban đầu về việc Circle chống lại sự cạnh tranh từ các doanh nghiệp nổi tiếng: Năm 2023, công ty thanh toán kỹ thuật số lớn toàn cầu PayPal đã ra mắt stablecoin PYUSD của mình với nhiều fanfare, nhưng sản phẩm này nhận được phản ứng thị trường hạn chế, và hiện tại thị phần của PYUSD chỉ cao hơn 1% một chút.

Tất nhiên, cũng có những trường hợp các doanh nghiệp lớn đến sau và vượt mặt những người tiên phong. Ví dụ, trong lĩnh vực quỹ thị trường tiền tệ, những người theo sau nhanh chóng như Fidelity, Vanguard, Federated Hermes, v.v. đã giành phần lớn thị phần từ nhà đổi mới ban đầu là Reserve Fund Group. Điều này đáng chú ý, đặc biệt khi xem xét sự tương đồng giữa quỹ thị trường tiền tệ và stablecoin: cả hai đều huy động vốn bằng USD và đầu tư vào các chứng khoán ngắn hạn chất lượng cao như trái phiếu kho bạc Mỹ.

Tuy nhiên, tôi vẫn không nghĩ rằng các ngân hàng lớn có thể dễ dàng đánh bại Circle. Tôi cho rằng thị phần của Circle cũng có khả năng mở rộng. Xét cho cùng, mặc dù Circle "chỉ" chiếm 25% thị phần trong tổng thị trường stablecoin, nhưng trong phân khúc stablecoin được quản lý, thị phần của họ cao hơn nhiều (USDT của Tether chủ yếu thống trị thị trường ngoài khơi). Mặc dù khó có được dữ liệu chính xác về thị phần của Circle trong thị trường được quản lý, tôi ước tính tỷ lệ này vượt quá 80%. Nếu cho rằng sự tăng trưởng AUM của stablecoin sẽ chủ yếu đến từ thị trường được quản lý (vì các ngân hàng, công ty fintech và doanh nghiệp lớn có xu hướng lựa chọn stablecoin trong nước, được quản lý), thì thị phần của Circle có khả năng vượt xa mức 25% hiện tại.

Tuy nhiên, vì mục đích bảo thủ của phân tích này, tôi sẽ cân bằng hai lực lượng trên và giả định rằng Circle chỉ duy trì thị phần 25% hiện tại trong tương lai.

3. Tỷ suất lợi nhuận của Circle là bao nhiêu?

Câu hỏi cuối cùng là phức tạp nhất và quan trọng nhất: Circle có thể kiếm được bao nhiêu từ tài sản tiền gửi của mình?

Hiện tại, Circle nhận toàn bộ thu nhập lãi suất từ trái phiếu kho bạc Mỹ mà họ nắm giữ để hỗ trợ USDC. Ở mức lãi suất hiện tại, điều này có nghĩa là 80 tỷ USD tài sản được quản lý của họ có thể tạo ra lợi nhuận khoảng 4% mỗi năm.

Tuy nhiên, con số này không hoàn toàn phản ánh khả năng tạo doanh thu thực tế của Circle, vì cần xem xét các chi phí phân phối mà họ phải trả để có được tài sản quản lý. Ví dụ, USDC được phát triển chung với Coinbase và được sử dụng như stablecoin chính của sàn giao dịch này. Theo thỏa thuận liên quan, Circle trả toàn bộ thu nhập lãi suất từ USDC được nắm giữ trên nền tảng Coinbase cho Coinbase, sau đó Coinbase chuyển phần lớn số đó cho người dùng. Circle cũng có các thỏa thuận phân phối với các sàn giao dịch khác. Lý do Circle làm điều này là bằng cách trả phí cho một số kênh phân phối, họ có thể khởi động một vòng tuần hoàn tiếp thị lành mạnh, từ đó thu hút dòng tiền trực tiếp, khi đó Circle có thể nhận được tỷ lệ doanh thu cao hơn, hoặc kiếm tiền từ tài sản theo những cách khác trong tương lai.

Nhìn chung, Circle hiện trả khoảng 60% doanh thu cho các đối tác phân phối. Điều này có nghĩa là, ở mức lãi suất hiện tại, "tỷ lệ thu phí" thực tế của họ là khoảng 1,6%.

Mức này có bền vững không? Cần xem xét hai yếu tố chính.

Thứ nhất là mức lãi suất. Thu nhập lãi suất của Circle có mối tương quan trực tiếp với lãi suất chuẩn của thị trường. Cục Dự trữ Liên bang (Fed) tăng lãi suất sẽ có lợi cho Circle, và giảm lãi suất sẽ bất lợi.

Thứ hai là bối cảnh cạnh tranh. Nếu hình dung một thị trường có hàng trăm stablecoin, nơi người dùng có thể tự do chuyển đổi giữa USDC, WFUSD, BAUSD, PYUSD, v.v., thì khả năng duy trì thu nhập lãi suất của Circle sẽ bị hạn chế. Theo nguyên tắc kinh tế cơ bản, cạnh tranh sẽ làm giảm tỷ suất lợi nhuận.

Tuy nhiên, tôi hoài nghi về điều này. Các thị trường về lý thuyết nên "hoàn toàn hiệu quả" thường không phải như vậy trong thực tế. Charles Schwab kiếm được hàng tỷ USD mỗi năm từ chênh lệch giữa lãi suất họ trả cho người gửi tiền và lãi suất họ kiếm được từ tiền gửi, mặc dù khách hàng chỉ cần một thao tác đơn giản để chuyển sang các lựa chọn thay thế có lợi suất cao hơn. Nhưng khách hàng không phải lúc nào cũng hành động, vì giá trị cốt lõi mà họ theo đuổi không phải là lợi nhuận, mà là sự tiện lợi, niềm tin và mức độ tích hợp kinh doanh. USDC tương tự ở nhiều khía cạnh: người dùng nắm giữ USDC chủ yếu vì tính ứng dụng rộng rãi và độ tin cậy của nó, chứ không phải vì lợi tức từ lãi suất. Sự gắn kết của người dùng này sẽ không biến mất trong ngắn hạn.

Tôi cũng muốn chỉ ra rằng bản dự thảo hiện tại của Dự luật CLARITY thực sự có thể tác động tích cực đến tỷ suất lợi nhuận của Circle, vì dự luật này làm tăng độ khó trong việc phân phối thu nhập lãi suất cho người nắm giữ stablecoin.

Tổng hợp lại, tôi cho rằng khi cạnh tranh gia tăng, Circle sẽ phải đối mặt với áp lực tỷ suất l