Vốn nước ngoài rút nhanh, trái phiếu Mỹ đối mặt áp lực bán tháo lớn nhất trong 6 năm

- Quan điểm cốt lõi: Báo cáo của Deutsche Bank chỉ ra rằng các nhà đầu tư chính thức nước ngoài đang bán trái phiếu Mỹ với tốc độ nhanh nhất kể từ đại dịch. Nếu xu hướng này tiếp tục, có thể làm xói mòn lợi thế "lợi suất thuận lợi" mà vị thế đồng dự trữ của đồng USD mang lại, từ đó đẩy lợi suất trái phiếu kho bạc dài hạn của Mỹ lên cao một cách thực chất.

- Yếu tố then chốt:

- Danh mục trái phiếu Mỹ trong tài khoản chính thức nước ngoài do Fed New York quản lý đã giảm mạnh 75 tỷ USD trong bốn tuần qua, mức giảm hàng tháng lớn nhất kể từ tháng 3/2020, ước tính mức bán ròng thực tế khoảng 60 tỷ USD.

- Việc giảm nắm giữ lần này không được thực hiện thông qua công cụ repo FIMA của Fed để tạo thanh khoản, mà nhiều khả năng là bán trực tiếp hoặc không tái đầu tư khi đáo hạn, cho thấy ý định giảm nắm giữ chủ động.

- Áp lực bán tháo tương ứng với sự tăng bất thường ở phần giữa (belly) của đường cong lợi suất trái phiếu Mỹ, do các khoản nắm giữ chính thức của nước ngoài tập trung vào kỳ hạn này.

- Hành vi bán tháo phù hợp với quan sát thị trường rằng một số ngân hàng trung ương châu Á đang giảm phân bổ tài sản USD để can thiệp tỷ giá nội tệ, phản ánh sự thay đổi trong dòng vốn.

- Mô hình lịch sử cho thấy, vị thế đồng dự trữ của USD đã giữ lãi suất dài hạn của Mỹ thấp hơn khoảng 90-100 điểm cơ bản. Nhu cầu từ nước ngoài tiếp tục suy giảm sẽ tạo áp lực điều chỉnh đối với phần "lợi suất thuận lợi" này.

Tác giả gốc: Bố Thục Tình

Nguồn gốc: Wall Street Insights

Thị trường trái phiếu kho bạc Mỹ đang đối mặt với áp lực bán tiềm ẩn từ các nhà đầu tư chính thức nước ngoài, một động thái đang thu hút sự cảnh giác cao độ của thị trường.

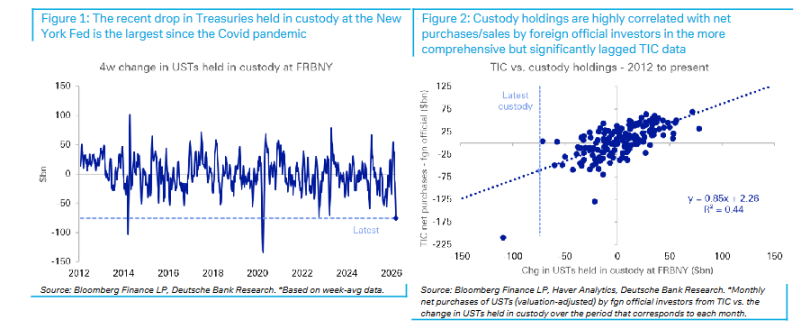

Theo bàn giao dịch theo dõi, báo cáo nghiên cứu được Deutsche Bank công bố vào ngày 23 tháng 3 cho thấy, danh mục trái phiếu kho bạc Mỹ trong các tài khoản chính thức nước ngoài được ủy thác tại Ngân hàng Dự trữ Liên bang New York đã giảm mạnh 75 tỷ USD trong bốn tuần qua, mức giảm hàng tháng lớn nhất kể từ khi cú sốc đại dịch COVID-19 năm 2020 xảy ra. Kết hợp với mô hình dữ liệu lịch sử để tính toán, sự thay đổi này có nghĩa là các nhà đầu tư chính thức nước ngoài thực tế đã bán ròng trái phiếu kho bạc Mỹ với quy mô khoảng 60 tỷ USD, cũng là mức lớn nhất kể từ sau đại dịch.

Dữ liệu trên tương đồng với xu hướng thị trường gần đây khi lợi suất trái phiếu kho bạc Mỹ tăng mạnh, đặc biệt là sự tăng bất thường của lợi suất ở kỳ hạn trung hạn (belly) - và danh mục nắm giữ của các nhà đầu tư chính thức nước ngoài lại tập trung chính vào nhóm kỳ hạn này. Deutsche Bank cảnh báo, nếu nhu cầu từ nước ngoài tiếp tục thu hẹp, lợi thế về "lợi suất tiện ích" (convenience yield) của trái phiếu kho bạc Mỹ sẽ đối mặt với nguy cơ bị xói mòn, và lợi suất ở kỳ hạn dài tồn tại rủi ro tăng lên thực chất.

Dữ liệu ủy thác tiết lộ tín hiệu bán

Để theo dõi động thái của các nhà đầu tư chính thức nước ngoài đối với trái phiếu kho bạc Mỹ, nguồn dữ liệu có thẩm quyền nhất là báo cáo TIC (Dòng vốn quốc tế) của Bộ Tài chính Hoa Kỳ, nhưng dữ liệu này có độ trễ đáng kể - số liệu tháng 3 sớm nhất cũng phải đến giữa tháng 5 mới được công bố.

Là một chỉ số thay thế, báo cáo H.4.1 được Ngân hàng Dự trữ Liên bang New York công bố hàng tuần vào thứ Năm bao gồm một mục ghi nhớ, ghi lại mệnh giá chứng khoán được ủy thác tại Fed của các tài khoản chính thức và quốc tế nước ngoài, với dữ liệu chỉ trễ một ngày. Các chiến lược gia của Deutsche Bank, Matthew Raskin, Steven Zeng và Andrew Fu, chỉ ra trong báo cáo rằng, dữ liệu H.4.1 mới nhất cho thấy, tính theo giá trị trung bình hàng tuần, danh mục trái phiếu kho bạc Mỹ được ủy thác của các tài khoản chính thức nước ngoài đã giảm 75 tỷ USD trong bốn tuần qua, mức giảm không chỉ lớn nhất kể từ tháng 3 năm 2020, mà còn là mức giảm hàng tuần lớn thứ hai trong gần một thập kỷ qua.

Đáng chú ý, khác với tình huống tương tự vào tháng 3 năm 2023, quy mô hoạt động mua lại FIMA lần này không tăng đồng thời, điều này cho thấy đợt giảm nắm giữ này thuộc loại bán trực tiếp hoặc không tái đầu tư khi đáo hạn, chứ không phải thông qua hoạt động mua lại với Fed để huy động thanh khoản. Các hoạt động mua lại ngược của nước ngoài, tiền gửi chính thức nước ngoài và cho vay chứng khoán FIMA trong tháng qua cũng hầu như không thay đổi.

Dữ liệu ủy thác có tương quan cao với dữ liệu TIC

Dữ liệu danh mục ủy thác có thể đại diện ở mức độ nào cho sự thay đổi tổng thể danh mục trái phiếu kho bạc Mỹ của các nhà đầu tư chính thức nước ngoài? Deutsche Bank đã tiến hành xác minh có hệ thống về vấn đề này.

Báo cáo cho thấy, trong 15 năm qua, mối tương quan giữa biến động danh mục ủy thác và lượng mua ròng chính thức nước ngoài trong dữ liệu TIC là khá đáng kể, biến số trước có thể giải thích khoảng 50% biến động của biến số sau. Ngay cả khi thu hẹp mẫu về từ năm 2019 trở lại đây để loại bỏ sự can thiệp của những thay đổi tiềm ẩn trong mô hình quản lý dự trữ, mối quan hệ trên vẫn ổn định.

Dựa trên mối quan hệ lịch sử này, mức giảm 75 tỷ USD trong danh mục ủy thác tương ứng với quy mô bán ròng chính thức nước ngoài khoảng 60 tỷ USD. Deutsche Bank chỉ ra rằng, đây sẽ là quy mô bán ròng lớn nhất của các tài khoản chính thức nước ngoài kể từ sau đại dịch COVID-19, nếu truy ngược xa hơn, thì phải quay lại tháng 12 năm 2018 mới có trường hợp có thể so sánh được.

Sự thay đổi dòng vốn trong bối cảnh can thiệp ngoại hối

Việc danh mục trái phiếu kho bạc Mỹ được ủy thác giảm lần này rất trùng khớp với động thái thị trường mà nhóm chiến lược ngoại hối của Deutsche Bank quan sát được gần đây.

Theo báo cáo trước đó của nhóm chiến lược ngoại hối Deutsche Bank, trong bối cảnh chiến tranh Iran bùng nổ và giá dầu tăng vọt, đồng USD đã không mạnh lên như kỳ vọng, một phần nguyên nhân là do nhiều ngân hàng trung ương châu Á đã thực hiện can thiệp ngoại hối quy mô lớn. Đồng thời, dữ liệu giám sát ETF tần suất cao của nhóm này cũng cho thấy, việc mua tài sản USD của các nhà đầu tư nước ngoài đã chậm lại rõ rệt.

Hai manh mối trên kết hợp với nhau, cùng hướng đến một kết luận: các nhà đầu tư chính thức nước ngoài đang giảm bớt việc phân bổ vào tài sản USD, và việc bán trái phiếu kho bạc Mỹ là biểu hiện trực tiếp của xu hướng này.

Việc bán liên tục có thể đẩy lợi suất kỳ hạn dài lên hơn 100 điểm cơ bản

Phân tích của Deutsche Bank tiết lộ một mối lo ngại cấu trúc: lợi suất trái phiếu kho bạc Mỹ về lâu dài được hưởng lợi từ "lợi suất tiện ích" do vị thế đồng tiền dự trữ của USD mang lại, và lợi thế này đang bị thử thách.

Báo cáo trích dẫn nghiên cứu trước đó của Deutsche Bank chỉ ra rằng, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm hiện tại thấp hơn hơn 100 điểm cơ bản so với mức hợp lý được ngụ ý bởi vị thế đầu tư quốc tế ròng (NIIP) của Mỹ. Một bài nghiên cứu học thuật gần đây khác ước tính, vị thế đồng tiền dự trữ của USD khiến lãi suất dài hạn của Mỹ thấp hơn khoảng 90 điểm cơ bản so với "mức bình thường".

Deutsche Bank cảnh báo, một khi nhu cầu từ nước ngoài có dấu hiệu sụt giảm liên tục, lợi suất tiện ích nói trên sẽ đối mặt với áp lực quay trở lại, phần bù kỳ hạn và tổng lợi suất của trái phiếu kho bạc Mỹ sẽ có không gian tăng lên thực chất, tạo thành tác động trực tiếp đối với các nhà đầu tư nắm giữ trái phiếu kho bạc Mỹ.